แนวทางการเพิ่มประสิทธิภาพการใช้ทุนจดทะเบียน การวิเคราะห์และแนวทางการปรับปรุงการใช้ทุนของวิสาหกิจ ข้อแนะนำ ในการเพิ่มทุนและตราสารหนี้

กระทรวงศึกษาธิการและวิทยาศาสตร์แห่งสาธารณรัฐคาซัคสถาน

มหาวิทยาลัยธุรกิจ การจัดการ และกฎหมาย Karaganda

ฝ่ายการเงินและการตลาด

งานบัณฑิต

"เพิ่มประสิทธิภาพการใช้ทุนยืม" (อิงวัสดุจาก Selprom LLP)

พิเศษ 120000 "การเงิน"

กรัม F-03ลีโอโนวา โอ.บี.

ผู้อำนวยการด้านวิทยาศาสตร์

คอชคิน่า จี.เอ.

คารากันดา

การแนะนำ

1 . ทุนที่ยืมมาความจำเป็นและบทบาทในการพัฒนาองค์กร

1.1 สาระสำคัญทางเศรษฐกิจ หน้าที่ และบทบาทของทุนที่ยืมมาในกิจกรรมขององค์กร

1.2 การจัดประเภทและแหล่งที่มาของแหล่งเงินทุนของหนี้

1.3 การใช้ทุนที่ยืมมาในกิจกรรมการลงทุนขององค์กร

1.4 ระบบตัวชี้วัดและวิธีการวิเคราะห์ประสิทธิภาพการใช้เงินทุนที่ยืมมา

2 . การวิเคราะห์ประสิทธิภาพการใช้เงินทุนที่ยืมมาของ Selprom LLP

2.1 ลักษณะของสถานะทางการเงินขององค์กร Selprom LLP

2.2 การวิเคราะห์สถานะและความเคลื่อนไหวของทุนที่กู้ยืม

2.3 การวิเคราะห์ประสิทธิภาพการใช้ทุนกู้ยืมของ Selprom LLP

3 . การพัฒนาข้อเสนอแนะเพื่อปรับปรุงประสิทธิภาพการใช้เงินทุนที่ยืมมา

3.1 การคำนวณความสัมพันธ์ระหว่างผลการดำเนินงานและภาระหนี้ทางการเงิน

3.2 การพัฒนานโยบายสินเชื่อและผลกระทบต่อประสิทธิภาพการใช้เงินกู้ยืม

บทสรุป

รายชื่อวรรณกรรมที่ใช้แล้ว

ภาคผนวก 1 – งบดุลสำหรับปี 2547-2549.

แอปพลิเคชัน2 – รายงานรายได้และค่าใช้จ่าย ปี 2547-2549

การแนะนำ

การพัฒนาเศรษฐกิจโลกได้กำหนดแหล่งที่มา รูปแบบ และเงื่อนไขที่หลากหลายสำหรับการดึงดูดเงินทุนที่ยืมมา บริษัทดึงดูดเงินทุนที่ยืมมาผ่านหน่วยงานภาครัฐและสถาบันการเงินเอกชน ซึ่งปัจจุบันรวมถึงองค์กรสินเชื่อ กองทุนบำเหน็จบำนาญและการลงทุน และบริษัทประกันภัย ทุนที่ยืมมาจากวิสาหกิจพันธมิตร เมื่อเร็ว ๆ นี้ มีเครื่องมือใหม่ในการดึงดูดทุนตราสารหนี้ปรากฏขึ้นในตลาดการเงิน ตัวอย่างเช่น ในสภาวะของรัสเซียยุคใหม่ ตลาดตราสารหนี้ภาคเอกชนกำลังพัฒนาอย่างแข็งขัน การเกิดขึ้นของเครื่องมือใหม่ในการดึงดูดทุนที่ยืมมานั้นมาพร้อมกับการสร้างกรอบกฎหมายที่เหมาะสม ในสภาวะปัจจุบัน องค์กรจะต้องเลือกเครื่องมือในการดึงดูดทุนที่ยืมมาอย่างระมัดระวังและพารามิเตอร์ของพวกเขา นั่นคือ เรียนรู้ที่จะจัดการทุนที่ยืมมาเพื่อแก้ไขปัญหาของพวกเขา . การจัดการทุนที่ยืมมาอย่างมีประสิทธิภาพในโครงสร้างเงินทุนขององค์กรสามารถสร้างรายได้เพิ่มเติมให้กับการหมุนเวียนทางธุรกิจ เพิ่มความสามารถในการทำกำไรของกระบวนการผลิต และเพิ่มมูลค่าตลาดขององค์กร การจัดการทุนหนี้อย่างมีประสิทธิภาพยังช่วยกระตุ้นกิจกรรมการลงทุนและการปฏิบัติตามพันธกรณีทางสังคม สิ่งนี้จะกำหนดความเกี่ยวข้องของหัวข้อวิทยานิพนธ์ ก่อนอื่น เงินทุนที่ยืมมานั้นมีความจำเป็นสำหรับการจัดหาเงินทุนให้กับองค์กรที่กำลังเติบโตเมื่ออัตราการเติบโตของแหล่งที่มาของตนเองนั้นช้ากว่าอัตราการเติบโตขององค์กรเพื่อปรับปรุงการผลิตให้ทันสมัยพัฒนาผลิตภัณฑ์ประเภทใหม่ , ขยายส่วนแบ่งการตลาด, เข้าซื้อธุรกิจอื่น ฯลฯ .d. อัตราเงินเฟ้อและการขาดเงินทุนหมุนเวียนส่งผลให้องค์กรส่วนใหญ่ต้องระดมเงินทุนที่ยืมมาเพื่อใช้เป็นเงินทุนหมุนเวียน ข้อดีของการจัดหาเงินทุนจากแหล่งหนี้คือการที่เจ้าของไม่เต็มใจที่จะเพิ่มจำนวนผู้ถือหุ้นผู้ถือหุ้นรวมถึงต้นทุนสินเชื่อที่ค่อนข้างต่ำกว่าเมื่อเปรียบเทียบกับต้นทุนของทุนซึ่งแสดงในรูปผลของภาระหนี้ทางการเงิน ทุนที่ยืมมา คือชุดของกองทุนที่ยืมมาซึ่งนำผลกำไรมาสู่องค์กร แหล่งที่มาของการก่อตัวของทุนที่ยืมมาประการหนึ่งคือการกู้ยืมจากธนาคารปัญหาของการดึงดูดและการใช้ซึ่งจะกล่าวถึงในงานนี้ ทุนที่ยืมมา แสดงถึงลักษณะของกองทุนหรือสินทรัพย์ทรัพย์สินอื่น ๆ ที่ระดมมาเพื่อใช้เป็นเงินทุนในการพัฒนาวิสาหกิจบนพื้นฐานการชำระคืน ทุนที่ยืมมาทุกรูปแบบที่ใช้โดยองค์กรแสดงถึงภาระผูกพันทางการเงินที่ต้องชำระคืนภายในกรอบเวลาที่กำหนด วิทยานิพนธ์นี้มีวัตถุประสงค์เพื่อศึกษาแนวทางการปรับปรุงประสิทธิภาพของการใช้ทุนที่ยืมมาโดยอาศัยวิธีการวิเคราะห์ทางเศรษฐศาสตร์ เพื่อให้สอดคล้องกับเป้าหมาย จึงได้กำหนดวัตถุประสงค์ของวิทยานิพนธ์ดังต่อไปนี้:

ศึกษาแนวคิดและสาระสำคัญของทุนที่ยืมมาความจำเป็นและบทบาทในการพัฒนาองค์กร

พิจารณาระบบตัวชี้วัดประสิทธิภาพการใช้เงินทุนที่ยืมมา

เลือกวิธีการและวิเคราะห์ประสิทธิภาพการใช้เงินทุนที่ยืมมาของบริษัทโดยใช้ตัวอย่างของ Selprom LLP

วัตถุประสงค์ของการศึกษาคือองค์กร Selprom LLP ซึ่งดำเนินการในการผลิตแปรรูปและจำหน่ายผลิตภัณฑ์ทางการเกษตร เบเกอรี่ ขนม พาสต้า พื้นฐานทางทฤษฎีและระเบียบวิธีเป็นผลงานทางวิทยาศาสตร์ของนักวิทยาศาสตร์นักเศรษฐศาสตร์และนักการเงินในประเทศและต่างประเทศ

1 . ทุนที่ยืมมาความจำเป็นและบทบาทในการพัฒนาองค์กร

1.1 สาระสำคัญทางเศรษฐกิจ หน้าที่ และบทบาทของทุนที่ยืมมาในกิจกรรมขององค์กร

การก่อตัวของทรัพยากรทางการเงินขององค์กรนั้นดำเนินการด้วยค่าใช้จ่ายของตัวเองและเงินทุนที่ยืมมา แหล่งที่มาของทรัพยากรทางการเงินของตนเองในสถานประกอบการที่ดำเนินงาน ได้แก่ กำไร (จากกิจกรรมหลักและกิจกรรมอื่น ๆ) ค่าเสื่อมราคา และรายได้จากการขายทรัพย์สินที่เลิกใช้แล้ว หนี้สินที่มั่นคงยังเป็นแหล่งที่มาของทรัพยากรทางการเงินซึ่งเทียบเท่ากับแหล่งที่มาของตัวเอง เนื่องจากสิ่งเหล่านี้อยู่ในการหมุนเวียนขององค์กรอย่างต่อเนื่อง ซึ่งใช้เพื่อสนับสนุนกิจกรรมทางเศรษฐกิจ แต่ไม่ได้อยู่ในนั้น ซึ่งรวมถึง: หนี้สินยกยอดขั้นต่ำสำหรับค่าจ้างและเงินสมทบประกันสังคม กองทุนบำเหน็จบำนาญ ประกันสุขภาพ กองทุนการจ้างงาน หนี้ขั้นต่ำสำหรับทุนสำรองเพื่อครอบคลุมค่าใช้จ่ายและการชำระเงินที่จะเกิดขึ้น หนี้ให้กับลูกค้าสำหรับเงินทดรองจ่ายและการชำระค่าสินค้าบางส่วน หนี้ต่องบประมาณสำหรับภาษีบางประเภท ฯลฯ ในขณะที่องค์กรดำเนินการ (การเติบโตของโปรแกรมการผลิตค่าเสื่อมราคาของสินทรัพย์การผลิตคงที่ ฯลฯ ) ความต้องการเงินทุนเพิ่มขึ้นซึ่งจำเป็นต้องมีการจัดหาเงินทุนที่เหมาะสมจากกำไรจากการลงทุนดังนั้นหาก ขาดเงินทุนของตัวเององค์กรสามารถระดมทุนองค์กรอื่น ๆ ซึ่งเรียกว่าทุนหนี้

ทุนที่ยืมมาเป็นส่วนหนึ่งของทุนที่ใช้โดยองค์กรธุรกิจที่ไม่ได้เป็นของมัน แต่ถูกดึงดูดบนพื้นฐานของธนาคาร สินเชื่อเพื่อการพาณิชย์ หรือสินเชื่อที่ปล่อยก๊าซเรือนกระจกบนพื้นฐานของการชำระคืน ความจำเป็นในการดึงดูดเงินทุนที่ยืมมาจะต้องได้รับการพิสูจน์โดยการคำนวณเบื้องต้นเกี่ยวกับความต้องการเงินทุนหมุนเวียน

กองทุนที่ยืมมา ได้แก่ เงินกู้ยืมทางการเงินที่ได้รับจากสถาบันการเงินธนาคารและสถาบันการเงินที่ไม่ใช่ธนาคาร สินเชื่อเชิงพาณิชย์จากซัพพลายเออร์ เจ้าหนี้การค้าขององค์กร หนี้เกี่ยวกับการออกตราสารหนี้ ฯลฯ ในการบัญชี เงินที่ยืมและเจ้าหนี้การค้าจะแสดงแยกกัน ดังนั้นในแง่กว้าง จึงเป็นไปได้ที่จะจัดสรรเงินทุนที่ยืมมาและในแง่แคบก็คือสินเชื่อทางการเงินนั่นเอง ความแตกต่างระหว่างกองทุนที่ยืมมาในความหมายกว้างและแคบก็คือเงินทุนที่ระดมทุนได้ ในอีกด้านหนึ่ง การดึงดูดเงินทุนที่ยืมมาเป็นปัจจัยในการดำเนินงานที่ประสบความสำเร็จขององค์กร ซึ่งช่วยในการเอาชนะการขาดแคลนทรัพยากรทางการเงินได้อย่างรวดเร็ว บ่งบอกถึงความเชื่อมั่นของเจ้าหนี้ และรับประกันความสามารถในการทำกำไรของกองทุนของตัวเองเพิ่มขึ้น ในทางกลับกัน องค์กรมีภาระผูกพันทางการเงิน หนึ่งในคุณสมบัติการประเมินที่สำคัญของประสิทธิผลของการตัดสินใจทางการเงินเชิงบริหารคือปริมาณและประสิทธิภาพของการใช้เงินทุนที่ยืมมา

ทุนที่ยืมมาสามารถใช้ได้ทั้งสำหรับการก่อตัวของสินทรัพย์ทางการเงินระยะยาวในรูปแบบของสินทรัพย์ถาวร (ทุน) และสำหรับการก่อตัวของสินทรัพย์ทางการเงินระยะสั้น (ปัจจุบัน) สำหรับแต่ละรอบการผลิต

ทุนที่ยืมมาคือทุนที่วิสาหกิจเป็นเจ้าของเพียงระยะเวลาหนึ่งเท่านั้น หลังจากนั้นจะต้องคืนทุนให้กับเจ้าของพร้อมชำระค่าครอบครองชั่วคราว นอกเหนือจากการกู้ยืมจากธนาคารแล้ว ทุนที่ยืมยังรวมถึงเงินทุนที่ได้จากการออกหลักทรัพย์ (ยกเว้นหุ้น) และเครื่องจักร อุปกรณ์ และอาคารที่องค์กรเช่า

ทุนที่ยืมมาของบริษัทมีรูปแบบหลักดังต่อไปนี้:

1. ภาระผูกพันทางการเงินระยะยาว ซึ่งรวมถึงทุนที่ยืมมาทุกรูปแบบซึ่งมีอายุการใช้งานมากกว่าหนึ่งปี รูปแบบหลักของภาระผูกพันเหล่านี้คือเงินกู้ยืมจากธนาคารระยะยาวและกองทุนกู้ยืมระยะยาว (หนี้จากเครดิตภาษี, หนี้จากความช่วยเหลือทางการเงินที่ให้ชำระคืน ฯลฯ ) ระยะเวลาการชำระคืนที่ยังไม่มาหรือมี ไม่ชำระคืนภายในระยะเวลาที่กำหนด

2. หนี้สินทางการเงินระยะสั้น ซึ่งรวมถึงทุนที่ยืมมาทุกรูปแบบโดยมีอายุการใช้งานสูงสุดหนึ่งปี รูปแบบหลักของภาระผูกพันเหล่านี้คือเงินกู้ยืมธนาคารระยะสั้นและกองทุนยืมระยะสั้น (ทั้งที่มีจุดประสงค์เพื่อการชำระคืนในงวดที่จะมาถึงและไม่ได้ชำระคืนภายในระยะเวลาที่กำหนด) รูปแบบต่างๆ ของบัญชีเจ้าหนี้ของวิสาหกิจการค้า (สำหรับสินค้า งาน และบริการ สำหรับตั๋วเงินที่ออก สำหรับการรับทดรองจ่าย การชำระหนี้ด้วยงบประมาณและกองทุนนอกงบประมาณ ค่าจ้าง กับบริษัทลูก กับเจ้าหนี้รายอื่น) และภาระผูกพันทางการเงินระยะสั้นอื่น ๆ

ทุนที่ยืมมานั้นมีลักษณะเชิงบวกดังต่อไปนี้:

1. โอกาสที่เพียงพอในการดึงดูด โดยเฉพาะอย่างยิ่งกับอันดับเครดิตของบริษัทที่สูง การมีหลักประกัน หรือการค้ำประกันจากผู้ค้ำประกัน

2. สร้างความมั่นใจในการเติบโตของศักยภาพทางการเงินขององค์กรหากจำเป็นต้องขยายสินทรัพย์อย่างมีนัยสำคัญและเพิ่มอัตราการเติบโตของปริมาณกิจกรรมทางเศรษฐกิจ

3. ต้นทุนที่ต่ำกว่าเมื่อเปรียบเทียบกับทุนตราสารทุนเนื่องจากการบังคับใช้ "การป้องกันภาษี" (การถอนค่าใช้จ่ายในการบำรุงรักษาออกจากฐานภาษีเมื่อชำระภาษีเงินได้)

4. ความสามารถในการสร้างผลกำไรทางการเงินเพิ่มขึ้น (อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น)

ในขณะเดียวกัน การใช้ทุนที่ยืมมาก็มีข้อเสียดังนี้

1. การใช้ทุนนี้ก่อให้เกิดความเสี่ยงทางการเงินที่อันตรายที่สุดในกิจกรรมทางเศรษฐกิจขององค์กร - ความเสี่ยงของความมั่นคงทางการเงินที่ลดลงและการสูญเสียความสามารถในการละลาย ระดับของความเสี่ยงเหล่านี้เพิ่มขึ้นตามสัดส่วนการใช้เงินทุนที่ยืมมาเพิ่มขึ้น

2. สินทรัพย์ที่เกิดจากทุนที่ยืมมาจะสร้างอัตรากำไรที่ต่ำกว่า (สิ่งอื่นๆ ทั้งหมดเท่ากัน) ซึ่งจะลดลงตามจำนวนดอกเบี้ยเงินกู้ที่จ่ายในทุกรูปแบบ (ดอกเบี้ยเงินกู้ธนาคาร อัตราการเช่า ดอกเบี้ยคูปองสำหรับพันธบัตร ดอกเบี้ยเงินกู้ค่าสินค้า ฯลฯ)

3. การพึ่งพาต้นทุนเงินทุนที่ยืมมาในระดับสูงจากความผันผวนของสภาวะตลาดการเงิน ในหลายกรณี เมื่ออัตราดอกเบี้ยเงินกู้โดยเฉลี่ยในตลาดลดลง การใช้เงินกู้ที่ได้รับก่อนหน้านี้ (โดยเฉพาะในระยะยาว) จะกลายเป็นผลกำไรสำหรับองค์กร เนื่องจากความพร้อมของแหล่งทรัพยากรเครดิตทางเลือกที่ถูกกว่า

4. ความซับซ้อนของขั้นตอนการดึงดูด (โดยเฉพาะอย่างยิ่งในจำนวนมาก) เนื่องจากการให้สินเชื่อขึ้นอยู่กับการตัดสินใจของหน่วยงานทางเศรษฐกิจอื่น ๆ (เจ้าหนี้) ในบางกรณีจำเป็นต้องมีการค้ำประกันหรือหลักประกันของบุคคลที่สามที่เหมาะสม (ในกรณีนี้ การค้ำประกันของบริษัทประกันภัย ธนาคาร หรือหน่วยงานทางเศรษฐกิจอื่น ๆ จะได้รับค่าตอบแทน)

ดังนั้นองค์กรที่ใช้ทุนที่ยืมมาจึงมีศักยภาพทางการเงินที่สูงขึ้นสำหรับการพัฒนา (เนื่องจากการก่อตัวของปริมาณสินทรัพย์เพิ่มเติม) และความเป็นไปได้ในการเพิ่มผลกำไรทางการเงินของกิจกรรมต่างๆ อย่างไรก็ตาม มันก่อให้เกิดความเสี่ยงทางการเงินและการคุกคามของการล้มละลายในระดับที่มากขึ้น (เพิ่มขึ้นเมื่อส่วนแบ่งของเงินทุนที่ยืมมาในจำนวนเงินทุนที่ใช้ทั้งหมดเพิ่มขึ้น)

- ประสิทธิภาพ ใช้สินทรัพย์หมุนเวียน บนตัวอย่างของ JSC "โรงงานไวน์องุ่นมินสค์" วิทยานิพนธ์ >> เศรษฐศาสตร์

... บนเป็นเจ้าของ (และเทียบเท่ากับพวกเขา) และ บน ยืมมา. ความพร้อมของตัวเองและ ยืมมา...ทั้งหมด เมืองหลวง, ความสามารถในการทำกำไรของตัวเอง เมืองหลวง, ... โปรโมชั่น ประสิทธิภาพ การใช้งานสินทรัพย์หมุนเวียน 3.1 สินค้าคงเหลือลดลง วัสดุและผลิตภัณฑ์สำเร็จรูป บน ...

การวิเคราะห์ที่ครอบคลุม การส่งเสริม ประสิทธิภาพ บน วัสดุ LLC "Khozprodtorg", Smolensk)

วิทยานิพนธ์ >> เศรษฐศาสตร์... บนหัวข้อ: "การวิเคราะห์ที่ครอบคลุม การส่งเสริม ประสิทธิภาพกิจกรรมทางเศรษฐกิจขององค์กร ( บน วัสดุ... - การวิเคราะห์ ประสิทธิภาพ ใช้ ยืมมา เมืองหลวง; - เศรษฐกิจ... - - (สาย 590) - ที่เหมือนกันใน% ของ ยืมมา- - - หมายถึง 3.2. ช่วงเวลาสั้น ๆ...

การส่งเสริม ประสิทธิภาพ ใช้ เมืองหลวงรัฐวิสาหกิจ

ทดสอบ >> การเงินเส้นทาง การส่งเสริม ประสิทธิภาพ ใช้ OF และ OS คือ ที่, บนอะไรที่คุณต้องการ... เมืองหลวงในการเชื่อมต่อกับ โดยใช้ ยืมมา เมืองหลวง, % (เทียบกับตัวเลือก 1) - 12.5 50 At ใช้ ยืมมา เมืองหลวงตัวบ่งชี้ความสามารถในการทำกำไรของตัวเอง เมืองหลวง ...

เพื่อปรับปรุงสถานะทางการเงินและปรับปรุงองค์กรของทุนจดทะเบียนของ SladCo OJSC สามารถใช้วิธีต่อไปนี้เพื่อเร่งการหมุนเวียนของเงินทุน:

) ลดระยะเวลาของวงจรการผลิตเนื่องจากความเข้มข้นของการผลิต (การใช้เทคโนโลยีล่าสุด เครื่องจักร และระบบอัตโนมัติของกระบวนการผลิต การเพิ่มระดับผลิตภาพแรงงาน การใช้กำลังการผลิตขององค์กร ทรัพยากรแรงงานและวัสดุที่ดีขึ้น เป็นต้น );

) ปรับปรุงการจัดองค์กรด้านวัสดุและการจัดหาทางเทคนิคเพื่อให้การผลิตมีทรัพยากรวัสดุที่จำเป็นอย่างต่อเนื่องและลดทุนเวลาที่เหลืออยู่ในทุนสำรอง

) เร่งกระบวนการจัดส่งผลิตภัณฑ์และประมวลผลเอกสารการชำระบัญชี

) ลดเวลาที่ใช้โดยกองทุนในบัญชีลูกหนี้

) เพิ่มระดับการวิจัยการตลาดที่มุ่งเร่งส่งเสริมสินค้าจากผู้ผลิตสู่ผู้บริโภค ได้แก่

ศึกษาความต้องการที่มีประสิทธิภาพสำหรับผลิตภัณฑ์ ตลาดสำหรับการขาย เหตุผลของการผลิตและแผนการขายสำหรับผลิตภัณฑ์ที่มีปริมาณและช่วงที่เหมาะสม

การวิเคราะห์ปัจจัยที่กำหนดความยืดหยุ่นของความต้องการผลิตภัณฑ์ การประเมินระดับความเสี่ยงของผลิตภัณฑ์ที่ไม่มีการอ้างสิทธิ์

การประเมินความสามารถในการแข่งขันของผลิตภัณฑ์และการหาปริมาณสำรองเพื่อเพิ่มระดับ

การปรับปรุงนโยบายการกำหนดราคาเป็นหนึ่งในปัจจัยกำหนดการแข่งขัน

การพัฒนากลยุทธ์ ยุทธวิธี วิธีการและช่องทางในการสร้างความต้องการและกระตุ้นยอดขายผลิตภัณฑ์

การปรับปรุงรูปแบบการส่งเสริมการขายผลิตภัณฑ์แก่ผู้บริโภค

ดำเนินการค้นหาตลาดใหม่ ผู้บริโภคใหม่ ผลิตภัณฑ์ประเภทใหม่ พื้นที่ใหม่ของการประยุกต์ใช้ผลิตภัณฑ์แบบดั้งเดิมที่สามารถให้ผลกำไรแก่บริษัทในระดับสูงสุด

6) การเพิ่มทุนจดทะเบียนของบริษัทเพื่อเพิ่มการค้ำประกันทางการเงิน

) การสร้างกองทุนสำรองขนาดใหญ่รวมถึงการปรับปรุงการบัญชีและการสะท้อนในงบดุล

จากการวิเคราะห์กิจกรรมของ SladCo OJSC พบว่าการเพิ่มทุนตามจริงในช่วงเวลาที่ศึกษาไม่เพียงพอต่อการรับประกันทุนสำรองของบริษัทจากแหล่งที่มาของตนเอง

การเพิ่มทุนสามารถดำเนินการได้เนื่องจากการสะสมหรือการอนุรักษ์กำไรสะสมเพื่อวัตถุประสงค์ของกิจกรรมหลักโดยมีข้อ จำกัด ที่สำคัญในการใช้งานเพื่อวัตถุประสงค์ที่ไม่ก่อผลเช่นเดียวกับผลจากการกระจายสุทธิ กำไรเพื่อสำรองกองทุนที่เกิดขึ้นตามเอกสารประกอบ

ทุนจดทะเบียนสามารถเพิ่มได้โดยการออกหุ้นเพิ่มเติมหรือโดยไม่ต้องดึงดูดการลงทุนเพิ่มเติม ตัวเลือกหลังสามารถทำได้ภายในจำนวนกำไรสะสมเท่านั้น ซึ่งสามารถทำได้ด้วยวิธีดังต่อไปนี้: เพิ่มมูลค่าที่ตราไว้ของหุ้นที่ออกก่อนหน้านี้โดยบังคับให้ถอนหุ้นเก่าออกจากการหมุนเวียนหรือออกหุ้นใหม่เพิ่มเติม น่าเสียดายที่ตัวเลือกนี้เป็นไปไม่ได้เนื่องจากความสูญเสียที่เกิดขึ้นกับ บริษัท ปีที่วิเคราะห์ครั้งล่าสุด

สามารถเสนอหลักการต่อไปนี้เพื่อปรับโครงสร้างทุนของ SladCo OJSC ให้เหมาะสม:

โดยคำนึงถึงโอกาสในการพัฒนากิจกรรมทางเศรษฐกิจขององค์กรนี้ กระบวนการสร้างปริมาณและโครงสร้างของเงินทุนนั้นอยู่ภายใต้ภารกิจในการรับรองกิจกรรมทางเศรษฐกิจไม่เพียงแต่ในระยะเริ่มแรกเท่านั้น แต่ยังเพื่อดำเนินการต่อและขยายกิจกรรมนี้ในอนาคต

มหาวิทยาลัยธุรกิจ การจัดการ และกฎหมาย Karaganda

ฝ่ายการเงินและการตลาด

งานบัณฑิต

"เพิ่มประสิทธิภาพการใช้ทุนยืม" (อิงวัสดุจาก Selprom LLP)

พิเศษ 120000 "การเงิน"

กรัม F-03 เลโอโนวา โอ.บี.

ผู้อำนวยการด้านวิทยาศาสตร์

คอชคิน่า จี.เอ.

คารากันดา

การแนะนำ

1. ทุนที่ยืมมาความจำเป็นและบทบาทในการพัฒนาองค์กร

1.1 สาระสำคัญทางเศรษฐกิจ หน้าที่ และบทบาทของทุนที่ยืมมาในกิจกรรมขององค์กร

1.2 การจัดประเภทและแหล่งที่มาของแหล่งเงินทุนของหนี้

2.การวิเคราะห์ประสิทธิภาพการใช้ทุนยืมของบริษัท Selprom LLP

บทสรุป

รายชื่อวรรณกรรมที่ใช้แล้ว

ภาคผนวก 1 – งบดุลสำหรับปี 2547-2549

ภาคผนวก 2 – งบรายได้และค่าใช้จ่ายสำหรับปี 2547-2549

การแนะนำ

การพัฒนาเศรษฐกิจโลกได้กำหนดแหล่งที่มา รูปแบบ และเงื่อนไขที่หลากหลายสำหรับการดึงดูดเงินทุนที่ยืมมา บริษัทดึงดูดเงินทุนที่ยืมมาผ่านหน่วยงานภาครัฐและสถาบันการเงินเอกชน ซึ่งปัจจุบันรวมถึงองค์กรสินเชื่อ กองทุนบำเหน็จบำนาญและการลงทุน และบริษัทประกันภัย ทุนที่ยืมมาจากวิสาหกิจพันธมิตร เมื่อเร็ว ๆ นี้ มีเครื่องมือใหม่ในการดึงดูดทุนตราสารหนี้ปรากฏขึ้นในตลาดการเงิน ตัวอย่างเช่น ในสภาวะของรัสเซียยุคใหม่ ตลาดตราสารหนี้ภาคเอกชนกำลังพัฒนาอย่างแข็งขัน การเกิดขึ้นของเครื่องมือใหม่ในการดึงดูดทุนที่ยืมมานั้นมาพร้อมกับการสร้างกรอบกฎหมายที่เหมาะสม ในสภาวะปัจจุบัน องค์กรจะต้องเลือกเครื่องมือในการดึงดูดทุนที่ยืมมาอย่างระมัดระวังและพารามิเตอร์ของพวกเขา นั่นคือ เรียนรู้ที่จะจัดการทุนที่ยืมมาเพื่อแก้ไขปัญหาของพวกเขา . การจัดการทุนที่ยืมมาอย่างมีประสิทธิภาพในโครงสร้างเงินทุนขององค์กรสามารถสร้างรายได้เพิ่มเติมให้กับการหมุนเวียนทางธุรกิจ เพิ่มความสามารถในการทำกำไรของกระบวนการผลิต และเพิ่มมูลค่าตลาดขององค์กร การจัดการทุนหนี้อย่างมีประสิทธิภาพยังช่วยกระตุ้นกิจกรรมการลงทุนและการปฏิบัติตามพันธกรณีทางสังคม สิ่งนี้จะกำหนดความเกี่ยวข้องของหัวข้อวิทยานิพนธ์ ก่อนอื่น เงินทุนที่ยืมมานั้นมีความจำเป็นสำหรับการจัดหาเงินทุนให้กับองค์กรที่กำลังเติบโตเมื่ออัตราการเติบโตของแหล่งที่มาของตนเองนั้นช้ากว่าอัตราการเติบโตขององค์กรเพื่อปรับปรุงการผลิตให้ทันสมัยพัฒนาผลิตภัณฑ์ประเภทใหม่ , ขยายส่วนแบ่งการตลาด, เข้าซื้อธุรกิจอื่น ฯลฯ .d. อัตราเงินเฟ้อและการขาดเงินทุนหมุนเวียนส่งผลให้องค์กรส่วนใหญ่ต้องระดมเงินทุนที่ยืมมาเพื่อใช้เป็นเงินทุนหมุนเวียน ข้อดีของการจัดหาเงินทุนจากแหล่งหนี้คือการที่เจ้าของไม่เต็มใจที่จะเพิ่มจำนวนผู้ถือหุ้นผู้ถือหุ้นรวมถึงต้นทุนสินเชื่อที่ค่อนข้างต่ำกว่าเมื่อเปรียบเทียบกับต้นทุนของทุนซึ่งแสดงในรูปผลของภาระหนี้ทางการเงิน ทุนที่ยืมมา คือชุดของกองทุนที่ยืมมาซึ่งนำผลกำไรมาสู่องค์กร แหล่งที่มาของการก่อตัวของทุนที่ยืมมาประการหนึ่งคือการกู้ยืมจากธนาคารปัญหาของการดึงดูดและการใช้ซึ่งจะกล่าวถึงในงานนี้ ทุนที่ยืมมา แสดงถึงลักษณะของกองทุนหรือสินทรัพย์ทรัพย์สินอื่น ๆ ที่ระดมมาเพื่อใช้เป็นเงินทุนในการพัฒนาวิสาหกิจบนพื้นฐานการชำระคืน ทุนที่ยืมมาทุกรูปแบบที่ใช้โดยองค์กรแสดงถึงภาระผูกพันทางการเงินที่ต้องชำระคืนภายในกรอบเวลาที่กำหนด วิทยานิพนธ์นี้มีวัตถุประสงค์เพื่อศึกษาแนวทางการปรับปรุงประสิทธิภาพของการใช้ทุนที่ยืมมาโดยอาศัยวิธีการวิเคราะห์ทางเศรษฐศาสตร์ เพื่อให้สอดคล้องกับเป้าหมาย จึงได้กำหนดวัตถุประสงค์ของวิทยานิพนธ์ดังต่อไปนี้:

ศึกษาแนวคิดและสาระสำคัญของทุนที่ยืมมาความจำเป็นและบทบาทในการพัฒนาองค์กร

พิจารณาระบบตัวชี้วัดประสิทธิภาพการใช้เงินทุนที่ยืมมา

เลือกวิธีการและวิเคราะห์ประสิทธิภาพการใช้เงินทุนที่ยืมมาของบริษัทโดยใช้ตัวอย่างของ Selprom LLP

วัตถุประสงค์ของการศึกษานี้คือบริษัท Selprom LLP ซึ่งดำเนินธุรกิจด้านการผลิต การแปรรูป และการจำหน่ายผลิตภัณฑ์ทางการเกษตร เบเกอรี่ ขนมหวาน และพาสต้า พื้นฐานทางทฤษฎีและระเบียบวิธีเป็นผลงานทางวิทยาศาสตร์ของนักวิทยาศาสตร์ นักเศรษฐศาสตร์ และนักการเงินทั้งในและต่างประเทศ

.ทุนเงินกู้ ความจำเป็นและบทบาทในการพัฒนาองค์กร

1.1 สาระสำคัญทางเศรษฐกิจ หน้าที่ และบทบาทของทุนที่ยืมมาในกิจกรรมขององค์กร

การก่อตัวของทรัพยากรทางการเงินขององค์กรนั้นดำเนินการด้วยค่าใช้จ่ายของตัวเองและเงินทุนที่ยืมมา แหล่งที่มาของทรัพยากรทางการเงินของตนเองในสถานประกอบการที่ดำเนินงาน ได้แก่ กำไร (จากกิจกรรมหลักและกิจกรรมอื่น ๆ) ค่าเสื่อมราคา และรายได้จากการขายทรัพย์สินที่เลิกใช้แล้ว หนี้สินที่มั่นคงยังเป็นแหล่งที่มาของทรัพยากรทางการเงินซึ่งเทียบเท่ากับแหล่งที่มาของตัวเอง เนื่องจากสิ่งเหล่านี้อยู่ในการหมุนเวียนขององค์กรอย่างต่อเนื่อง ซึ่งใช้เพื่อสนับสนุนกิจกรรมทางเศรษฐกิจ แต่ไม่ได้อยู่ในนั้น ซึ่งรวมถึง: หนี้สินยกยอดขั้นต่ำสำหรับค่าจ้างและเงินสมทบประกันสังคม กองทุนบำเหน็จบำนาญ ประกันสุขภาพ กองทุนการจ้างงาน หนี้ขั้นต่ำสำหรับทุนสำรองเพื่อครอบคลุมค่าใช้จ่ายและการชำระเงินที่จะเกิดขึ้น หนี้ให้กับลูกค้าสำหรับเงินทดรองจ่ายและการชำระค่าสินค้าบางส่วน หนี้ต่องบประมาณสำหรับภาษีบางประเภท ฯลฯ ในขณะที่องค์กรดำเนินการ (การเติบโตของโปรแกรมการผลิตค่าเสื่อมราคาของสินทรัพย์การผลิตคงที่ ฯลฯ ) ความต้องการเงินทุนเพิ่มขึ้นซึ่งจำเป็นต้องมีการจัดหาเงินทุนที่เหมาะสมจากกำไรจากการลงทุนดังนั้นหาก ขาดเงินทุนของตัวเององค์กรสามารถระดมทุนองค์กรอื่นซึ่งเรียกว่าทุนหนี้

ทุนที่ยืมมาเป็นส่วนหนึ่งของทุนที่ใช้โดยองค์กรธุรกิจที่ไม่ได้อยู่ในนั้น แต่ถูกดึงดูดบนพื้นฐานของธนาคาร สินเชื่อเพื่อการพาณิชย์ หรือสินเชื่อที่ปล่อยก๊าซเรือนกระจกบนพื้นฐานของการชำระคืน ความจำเป็นในการดึงดูดเงินทุนที่ยืมมาจะต้องได้รับการพิสูจน์โดยการคำนวณเบื้องต้นเกี่ยวกับความต้องการเงินทุนหมุนเวียน

กองทุนที่ยืมมา ได้แก่ เงินกู้ยืมทางการเงินที่ได้รับจากสถาบันการเงินธนาคารและสถาบันการเงินที่ไม่ใช่ธนาคาร สินเชื่อเชิงพาณิชย์จากซัพพลายเออร์ เจ้าหนี้การค้าขององค์กร หนี้เกี่ยวกับการออกตราสารหนี้ ฯลฯ ในการบัญชี เงินที่ยืมและเจ้าหนี้การค้าจะแสดงแยกกัน ดังนั้นในแง่กว้าง จึงเป็นไปได้ที่จะจัดสรรเงินทุนที่ยืมมาและในแง่แคบก็คือสินเชื่อทางการเงินนั่นเอง ความแตกต่างระหว่างกองทุนที่ยืมมาในความหมายกว้างและแคบก็คือเงินทุนที่ระดมทุนได้ ในอีกด้านหนึ่ง การดึงดูดเงินทุนที่ยืมมาเป็นปัจจัยในการดำเนินงานที่ประสบความสำเร็จขององค์กร ซึ่งช่วยในการเอาชนะการขาดแคลนทรัพยากรทางการเงินได้อย่างรวดเร็ว บ่งบอกถึงความเชื่อมั่นของเจ้าหนี้ และรับประกันความสามารถในการทำกำไรของกองทุนของตัวเองเพิ่มขึ้น ในทางกลับกัน องค์กรมีภาระผูกพันทางการเงิน หนึ่งในคุณสมบัติการประเมินที่สำคัญของประสิทธิผลของการตัดสินใจทางการเงินเชิงบริหารคือปริมาณและประสิทธิภาพของการใช้เงินทุนที่ยืมมา

ทุนที่ยืมมาสามารถใช้ได้ทั้งสำหรับการก่อตัวของสินทรัพย์ทางการเงินระยะยาวในรูปแบบของสินทรัพย์ถาวร (ทุน) และสำหรับการก่อตัวของสินทรัพย์ทางการเงินระยะสั้น (ปัจจุบัน) สำหรับแต่ละรอบการผลิต

ทุนที่ยืมมาคือทุนที่วิสาหกิจเป็นเจ้าของเพียงระยะเวลาหนึ่งเท่านั้น หลังจากนั้นจะต้องคืนทุนให้กับเจ้าของพร้อมชำระค่าครอบครองชั่วคราว นอกเหนือจากการกู้ยืมจากธนาคารแล้ว ทุนที่ยืมยังรวมถึงเงินทุนที่ได้จากการออกหลักทรัพย์ (ยกเว้นหุ้น) และเครื่องจักร อุปกรณ์ และอาคารที่องค์กรเช่า

ทุนที่ยืมมาของบริษัทมีรูปแบบหลักดังต่อไปนี้:

1. ภาระผูกพันทางการเงินระยะยาว ซึ่งรวมถึงทุนที่ยืมมาทุกรูปแบบซึ่งมีอายุการใช้งานมากกว่าหนึ่งปี รูปแบบหลักของภาระผูกพันเหล่านี้คือเงินกู้ยืมจากธนาคารระยะยาวและกองทุนกู้ยืมระยะยาว (หนี้จากเครดิตภาษี, หนี้จากความช่วยเหลือทางการเงินที่ให้ชำระคืน ฯลฯ ) ระยะเวลาการชำระคืนที่ยังไม่มาหรือมี ไม่ชำระคืนภายในระยะเวลาที่กำหนด

2. หนี้สินทางการเงินระยะสั้น ซึ่งรวมถึงทุนที่ยืมมาทุกรูปแบบโดยมีอายุการใช้งานสูงสุดหนึ่งปี รูปแบบหลักของภาระผูกพันเหล่านี้คือเงินกู้ยืมธนาคารระยะสั้นและกองทุนยืมระยะสั้น (ทั้งที่มีจุดประสงค์เพื่อการชำระคืนในงวดที่จะมาถึงและไม่ได้ชำระคืนภายในระยะเวลาที่กำหนด) รูปแบบต่างๆ ของบัญชีเจ้าหนี้ของวิสาหกิจการค้า (สำหรับสินค้า งาน และบริการ สำหรับตั๋วเงินที่ออก สำหรับการรับทดรองจ่าย การชำระหนี้ด้วยงบประมาณและกองทุนนอกงบประมาณ ค่าจ้าง กับบริษัทลูก กับเจ้าหนี้รายอื่น) และภาระผูกพันทางการเงินระยะสั้นอื่น ๆ

ทุนที่ยืมมานั้นมีลักษณะเชิงบวกดังต่อไปนี้:

1. โอกาสที่เพียงพอในการดึงดูด โดยเฉพาะอย่างยิ่งกับอันดับเครดิตของบริษัทที่สูง การมีหลักประกัน หรือการค้ำประกันจากผู้ค้ำประกัน

2. สร้างความมั่นใจในการเติบโตของศักยภาพทางการเงินขององค์กรหากจำเป็นต้องขยายสินทรัพย์อย่างมีนัยสำคัญและเพิ่มอัตราการเติบโตของปริมาณกิจกรรมทางเศรษฐกิจ

3. ต้นทุนที่ต่ำกว่าเมื่อเปรียบเทียบกับทุนตราสารทุนเนื่องจากการบังคับใช้ "การป้องกันภาษี" (การถอนค่าใช้จ่ายในการบำรุงรักษาออกจากฐานภาษีเมื่อชำระภาษีเงินได้)

4. ความสามารถในการสร้างผลกำไรทางการเงินเพิ่มขึ้น (อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น)

ในขณะเดียวกัน การใช้ทุนที่ยืมมาก็มีข้อเสียดังนี้

1. การใช้ทุนนี้ก่อให้เกิดความเสี่ยงทางการเงินที่อันตรายที่สุดในกิจกรรมทางเศรษฐกิจขององค์กร - ความเสี่ยงของความมั่นคงทางการเงินที่ลดลงและการสูญเสียความสามารถในการละลาย ระดับของความเสี่ยงเหล่านี้เพิ่มขึ้นตามสัดส่วนการใช้เงินทุนที่ยืมมาเพิ่มขึ้น

2. สินทรัพย์ที่เกิดจากทุนที่ยืมมาจะสร้างอัตรากำไรที่ต่ำกว่า (สิ่งอื่นๆ ทั้งหมดเท่ากัน) ซึ่งจะลดลงตามจำนวนดอกเบี้ยเงินกู้ที่จ่ายในทุกรูปแบบ (ดอกเบี้ยเงินกู้ธนาคาร อัตราการเช่า ดอกเบี้ยคูปองสำหรับพันธบัตร ดอกเบี้ยเงินกู้ค่าสินค้า ฯลฯ)

3. การพึ่งพาต้นทุนเงินทุนที่ยืมมาในระดับสูงจากความผันผวนของสภาวะตลาดการเงิน ในหลายกรณี เมื่ออัตราดอกเบี้ยเงินกู้โดยเฉลี่ยในตลาดลดลง การใช้เงินกู้ที่ได้รับก่อนหน้านี้ (โดยเฉพาะในระยะยาว) จะกลายเป็นผลกำไรสำหรับองค์กร เนื่องจากความพร้อมของแหล่งทรัพยากรเครดิตทางเลือกที่ถูกกว่า

4. ความซับซ้อนของขั้นตอนการดึงดูด (โดยเฉพาะอย่างยิ่งในจำนวนมาก) เนื่องจากการให้สินเชื่อขึ้นอยู่กับการตัดสินใจของหน่วยงานทางเศรษฐกิจอื่น ๆ (เจ้าหนี้) ในบางกรณีจำเป็นต้องมีการค้ำประกันหรือหลักประกันของบุคคลที่สามที่เหมาะสม (ในกรณีนี้ การค้ำประกันของบริษัทประกันภัย ธนาคาร หรือหน่วยงานทางเศรษฐกิจอื่น ๆ จะได้รับค่าตอบแทน)

ดังนั้นองค์กรที่ใช้ทุนที่ยืมมาจึงมีศักยภาพทางการเงินที่สูงขึ้นสำหรับการพัฒนา (เนื่องจากการก่อตัวของปริมาณสินทรัพย์เพิ่มเติม) และความเป็นไปได้ในการเพิ่มผลกำไรทางการเงินของกิจกรรมต่างๆ อย่างไรก็ตาม มันก่อให้เกิดความเสี่ยงทางการเงินและการคุกคามของการล้มละลายในระดับที่มากขึ้น (เพิ่มขึ้นเมื่อส่วนแบ่งของเงินทุนที่ยืมมาในจำนวนเงินทุนที่ใช้ทั้งหมดเพิ่มขึ้น)

ทุนที่ยืมมานั้นถูกถือครองโดยองค์กรชั่วคราวและจะต้องคืนให้กับผู้ยืม ทุนนี้รวมถึง:

หนี้สถาบันการธนาคาร

หนี้ตามงบประมาณ

ชาวเดนมาร์กผู้ยิ่งใหญ่ต่อหน้าพนักงานบริษัท

ทุนที่ยืมมาแบ่งออกเป็นสองกลุ่ม:

สินเชื่อและเงินกู้ยืม

บัญชีที่สามารถจ่ายได้.

“เครดิตในความหมายกว้างๆ คือระบบความสัมพันธ์ทางเศรษฐกิจที่เกิดขึ้นเมื่อทรัพย์สินถูกโอนเป็นเงินสดหรือในรูปแบบจากองค์กรหรือบุคคลหนึ่งไปยังอีกองค์กรหนึ่งตามเงื่อนไขของการคืนเงินในภายหลังหรือการชำระต้นทุนของทรัพย์สินที่โอน และในฐานะที่ หลักเกณฑ์การชำระดอกเบี้ยสำหรับการใช้ทรัพย์สินที่โอนชั่วคราว "./4/

เครดิตและการกู้ยืมหมายถึงเงินทุนที่ยืมมาซึ่งเกิดขึ้นต่อหน้าสถาบันสินเชื่อสำหรับเงินกู้ยืมที่ได้รับ เช่นเดียวกับต่อหน้าองค์กรอื่นๆ เมื่อออกพันธบัตร รับเงินกู้เชิงพาณิชย์ หรือรับเงินกู้เป็นเงินสด มีทั้งระยะยาว (มากกว่าหนึ่งปี) และระยะสั้น (ไม่เกินหนึ่งปี) ทั้งนี้ขึ้นอยู่กับระยะเวลา

เจ้าหนี้การค้าคือทุนที่ยืมมาจากองค์กรในรูปแบบของ:

หนี้สินค้าและบริการแก่ซัพพลายเออร์

หนี้งบประมาณสำหรับภาษีค้างจ่าย แต่ยังไม่ได้ชำระ

หนี้สินต่อบุคลากรของบริษัท

หนี้กองทุนสังคมนอกงบประมาณ (ประกันสังคมและความมั่นคง);

หนี้ที่ได้รับล่วงหน้า

หนี้รายได้ค้างรับแก่ผู้ก่อตั้ง

ทุนที่ยืมมาซึ่งองค์กรใช้นั้นมีลักษณะโดยรวมของปริมาณหนี้สินทางการเงิน (จำนวนหนี้ทั้งหมด) ภาระผูกพันทางการเงินเหล่านี้ในแนวทางปฏิบัติทางเศรษฐกิจสมัยใหม่มีความแตกต่างดังนี้ (รูปที่ 1)

รูปที่ 1 - รูปแบบของหนี้สินทางการเงินขององค์กรที่แสดงในงบดุล

ภาระผูกพันทางการเงินระยะยาว ซึ่งรวมถึงทุนยืมทุกรูปแบบที่ดำเนินงานในองค์กรที่มีระยะเวลาการใช้งานมากกว่าหนึ่งปี รูปแบบหลักของหนี้สินเหล่านี้คือเงินกู้ยืมจากธนาคารระยะยาวและเงินกู้ยืมระยะยาวที่ยังไม่ครบกำหนดชำระหรือชำระคืนไม่ตรงเวลา

หนี้สินทางการเงินระยะสั้น ซึ่งรวมถึงทุนที่ยืมมาทุกรูปแบบโดยมีอายุการใช้งานสูงสุดหนึ่งปี

ในกระบวนการพัฒนาองค์กรเมื่อมีการชำระคืนภาระผูกพันทางการเงินแล้ว ความจำเป็นในการดึงดูดกองทุนที่ยืมใหม่ แหล่งที่มาและรูปแบบการกู้ยืมโดยองค์กรมีความหลากหลายมาก การจำแนกประเภทของกองทุนที่ยืมมาโดยองค์กรตามลักษณะหลักแสดงไว้ในตารางที่ 1

ตารางที่ 1. - การจัดประเภทของกองทุนที่ยืม

| № | สัญญาณของการระดมทุน | แหล่งที่มาและรูปแบบการระดมทุนที่กู้ยืม |

| 1 | ตามจุดประสงค์ของการดึงดูด | 1. ระดมทุนที่ยืมมาเพื่อให้แน่ใจว่าสินทรัพย์ไม่หมุนเวียนจะถูกทำซ้ำ 2. กู้ยืมเงินเพื่อเติมเต็มสินทรัพย์หมุนเวียน 3. กู้ยืมเงินเพื่อสนองความต้องการทางเศรษฐกิจหรือสังคมอื่นๆ |

| 2 | ตามแหล่งดึงดูด | 1. กู้ยืมเงินจากแหล่งภายนอก 2. เงินกู้ยืมที่ระดมจากแหล่งภายใน (หนี้ในประเทศ) |

| 3 | ตามช่วงแรงดึงดูด | 1. กองทุนที่กู้ยืมมาเป็นระยะเวลานาน (มากกว่า 1 ปี) 2. กองทุนที่ยืมมาในระยะสั้น (สูงสุด 1 ปี) |

| 4 | ตามรูปแบบการดึงดูด | 1. เงินกู้ที่ระดมเป็นเงินสด (สินเชื่อทางการเงิน) 2. กองทุนที่ยืมมาในรูปของอุปกรณ์ (ลีสซิ่งทางการเงิน) 3. กองทุนที่ยืมมาในรูปแบบสินค้าโภคภัณฑ์ (สินเชื่อสินค้าโภคภัณฑ์หรือเชิงพาณิชย์) 4. กองทุนที่ยืมมาในรูปแบบอื่นที่มีตัวตนหรือไม่มีตัวตน |

| 5 | ตามรูปแบบการรักษาความปลอดภัย | 1. กองทุนกู้ยืมที่ไม่มีหลักประกัน 2. กองทุนกู้ยืมที่มีหลักประกันหรือหลักประกัน 3. กองทุนกู้ยืมที่มีหลักประกันหรือจำนอง |

ดังที่เห็นได้จากตารางที่ 1 กองทุนที่ยืมมาแบ่งตามเกณฑ์ 5 ประการ คือ ตามวัตถุประสงค์ของการดึงดูด ตามแหล่งที่มาของแรงดึงดูด ตามระยะเวลาของการดึงดูด และตามรูปแบบของความปลอดภัย ในแต่ละเกณฑ์จะมีการกำหนดแหล่งที่มาและรูปแบบการระดมทุนที่ยืมมา

1.3 การใช้ทุนที่ยืมมาในกิจกรรมการลงทุนขององค์กร

แหล่งเงินทุนที่สำคัญสำหรับกิจกรรมการลงทุนขององค์กรคือการยืมทุน

ในบรรดาแหล่งที่ยืมมาของกิจกรรมการลงทุนทางการเงิน เงินกู้ยืมจากธนาคารมีบทบาทสำคัญ การดึงดูดสินเชื่อจากธนาคารมักถือเป็นวิธีที่ดีที่สุดในการจัดหาเงินทุนภายนอกสำหรับการลงทุนหากองค์กรไม่สามารถตอบสนองความต้องการผ่านกองทุนของตนเองและการออกหลักทรัพย์ /13, 85/

ผลประโยชน์ทางเศรษฐกิจในการใช้สินเชื่อมีความเกี่ยวข้องกับผลกระทบของภาระหนี้ทางการเงิน เป็นที่ทราบกันดีว่าองค์กรที่ใช้เงินทุนของตนเองเท่านั้นจะจำกัดความสามารถในการทำกำไรให้มีมูลค่าเท่ากับประมาณสองในสามของความสามารถในการทำกำไรทางเศรษฐกิจ องค์กรที่ใช้กองทุนที่ยืมมาสามารถเพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้นได้ โดยขึ้นอยู่กับอัตราส่วนของทุนและเงินทุนที่ยืมในด้านหนี้สินของงบดุลและต้นทุนของกองทุนที่ยืม

สินเชื่อเพื่อการลงทุนเป็นสินเชื่อจากธนาคารประเภทหนึ่ง (โดยปกติจะเป็นระยะยาว) ที่มีวัตถุประสงค์เพื่อการลงทุน เงินกู้จะออกภายใต้หลักการพื้นฐานของการให้กู้ยืม: การชำระคืน ความเร่งด่วน การจ่ายเงิน ความปลอดภัย การใช้งานตามวัตถุประสงค์

การได้รับเงินกู้จากธนาคารระยะยาวมีข้อดีมากกว่าการออกพันธบัตรหลายประการ โดยเฉพาะอย่างยิ่ง:

รูปแบบการจัดหาเงินทุนที่ยืดหยุ่นมากขึ้น เนื่องจากเงื่อนไขการให้สินเชื่อเมื่อได้รับเงินกู้จากธนาคารสามารถเปลี่ยนแปลงได้แบบไดนามิกตามความต้องการของผู้กู้

ความเป็นไปได้ที่จะชนะส่วนต่างของอัตราดอกเบี้ย

ไม่มีค่าใช้จ่ายที่เกี่ยวข้องกับการจดทะเบียนและการวางหลักทรัพย์

วิธีให้เครดิตการลงทุนถือว่ามีความสัมพันธ์ระหว่างผลตอบแทนจากการลงทุนที่เกิดขึ้นจริงกับการชำระคืนเงินกู้ภายในเงื่อนไขที่ระบุไว้ในสัญญา เงินกู้ช่วยให้คุณสามารถเริ่มดำเนินโครงการลงทุนได้ทันทีเนื่องจากโดยพื้นฐานแล้วหมายถึงการเลื่อนการชำระคืนเงินต้นของหนี้ในช่วงระยะเวลาหนึ่ง แหล่งที่มาของการชำระคืนเงินกู้เพื่อการลงทุนและการจ่ายดอกเบี้ยควรเป็นกำไรเพิ่มเติมจากเหตุการณ์ที่ได้รับการสนับสนุนทางการเงิน

พื้นฐานของความสัมพันธ์ด้านเครดิตของธนาคารกับผู้กู้เมื่อออกสินเชื่อของธนาคารคือสัญญาเงินกู้ซึ่งควบคุมเงื่อนไขและขั้นตอนเฉพาะในการให้สินเชื่อ ตามกฎแล้วการออกสินเชื่อเพื่อการลงทุนจะมาพร้อมกับการศึกษาความเป็นไปได้หรือแผนธุรกิจ ในการรับเงินกู้ระยะยาว ผู้กู้จะต้องระบุวัตถุประสงค์ของเงินกู้ จัดทำการคำนวณต้นทุนที่คาดหวัง (ประมาณการต้นทุน) รายได้ที่คาดหวังของลูกค้าจากการดำเนินการตามกิจกรรมที่ยืม ประสิทธิผลของเงินกู้และระยะเวลาคืนทุนจริง และจัดให้มีการค้ำประกันการชำระคืนเงินกู้ แพ็คเกจเอกสารจะต้องมีลิงก์ไปยังข้อตกลง สัญญากับซัพพลายเออร์ที่ระบุปริมาณ ต้นทุน เวลาจัดส่ง ตลอดจนสัญญากับผู้ซื้อ หรือคำขอจากผู้ซื้อซึ่งระบุปริมาณต้นทุนและเวลาในการจัดส่ง

จากการศึกษาเอกสารที่ส่งมาตลอดจนข้อมูลของตนเองเกี่ยวกับผู้กู้ ธนาคารจะวิเคราะห์ความน่าเชื่อถือทางเครดิตและความสามารถในการละลาย รูปแบบของการรับรองการชำระคืนเงินกู้ และเมื่อได้รับผลลัพธ์ที่เป็นบวก จะทำสัญญาเงินกู้ (ข้อตกลง) กับผู้กู้ . สัญญากู้ยืมสะท้อนให้เห็นถึง: วัตถุประสงค์ของการได้รับเงินกู้, ประเภทของเงินกู้, ระยะเวลาและขนาดของเงินกู้, อัตราดอกเบี้ย, ประเภทของหลักประกันสินเชื่อ, ขั้นตอนการให้และการชำระคืนเงินกู้, สิทธิ, ภาระผูกพันและความรับผิดชอบของธนาคาร และผู้กู้ยืมมีเงื่อนไขเพิ่มเติมตามข้อตกลงระหว่างผู้ให้กู้และผู้ยืม

ในด้านหนึ่ง ขอบเขตเชิงปริมาณของเงินกู้ถูกกำหนดโดยความสนใจของผู้ยืมในการใช้เงินกู้ และในอีกด้านหนึ่ง โดยความสามารถของผู้ยืมในการชำระคืนเงินกู้และดอกเบี้ยภายในกรอบเวลาที่กำหนด อัตราดอกเบี้ยเงินกู้ยืมระยะยาวสามารถกำหนดหรือลอยตัวได้ อัตราคงที่ยังคงไม่เปลี่ยนแปลงตลอดระยะเวลาเงินกู้ทั้งหมด และอัตราลอยตัวจะได้รับการปรับปรุงเป็นระยะๆ ขึ้นอยู่กับสภาวะตลาด การเปลี่ยนแปลงของดัชนีเงินเฟ้ออย่างเป็นทางการ และสถานการณ์อื่นๆ ตามกฎแล้วสำหรับสินเชื่อรายย่อยจะมีการกำหนดอัตราดอกเบี้ยตลอดระยะเวลาของสัญญา สำหรับสินเชื่อรายใหญ่จะใช้อัตราดอกเบี้ยลอยตัว

เมื่อกำหนดอัตราดอกเบี้ยของเงินกู้ยืมระยะยาวจะต้องคำนึงถึงปัจจัยหลายประการ: ต้นทุนถัวเฉลี่ยถ่วงน้ำหนักในการดึงดูดทรัพยากร, ระดับของความเสี่ยง, ระยะเวลาชำระคืนเงินกู้, ต้นทุนในการประมวลผลสินเชื่อและการติดตามการชำระคืน (การวิเคราะห์ความน่าเชื่อถือทางเครดิต การตรวจสอบหลักประกันเป็นระยะ ฯลฯ) ระดับอัตราดอกเบี้ยเฉลี่ยในตลาดสินเชื่อ ลักษณะของความสัมพันธ์ระหว่างธนาคารและผู้กู้ อัตราผลตอบแทนที่สามารถรับได้จากการลงทุนในสินทรัพย์ทางเลือก

รูปแบบการให้สินเชื่อเพื่อการลงทุนอาจแตกต่างกัน ที่ใช้กันมากที่สุดคือสินเชื่อระยะยาวและสินเชื่อหมุนเวียนที่สามารถแปลงเป็นวงเงินสินเชื่อระยะยาวได้

เงื่อนไขที่สำคัญในการออกเงินกู้คือหลักประกัน ประเภทหลักของการรักษาความปลอดภัยที่ใช้ในการธนาคาร ได้แก่ การจำนำ การค้ำประกัน การค้ำประกัน การประกันความเสี่ยงด้านเครดิต สถานที่พิเศษในรูปแบบหลักประกันของการจัดหาเงินทุนถูกครอบครองโดยเงินกู้ยืมระยะยาวที่ออกให้กับอสังหาริมทรัพย์ - สินเชื่อจำนอง /15, 402/.

ลักษณะเฉพาะของสินเชื่อจำนองคือการใช้อสังหาริมทรัพย์เป็นหลักประกันและมีระยะเวลากู้ยืมระยะยาว สินเชื่อจำนองมักจะให้โดยธนาคารที่เชี่ยวชาญในการออกเงินกู้ระยะยาวค้ำประกันโดยอสังหาริมทรัพย์ ธนาคารเหล่านี้รวมถึงธนาคารจำนองและที่ดิน สถานที่สำคัญในทรัพยากรของพวกเขาถูกครอบครองโดยกองทุนที่สร้างขึ้นโดยการออกพันธบัตรจำนอง ระบบการให้กู้ยืมจำนองเป็นกลไกในการออมและการกู้ยืมระยะยาวในอัตราดอกเบี้ยต่ำพร้อมการผ่อนชำระเป็นระยะเวลานาน

องค์ประกอบที่สำคัญของการให้กู้ยืมจำนองคือการประเมินทรัพย์สินที่เสนอเป็นหลักประกัน ในกรณีที่ผู้กู้ล้มละลาย การชำระหนี้จะเกิดขึ้นตามมูลค่าของหลักประกัน ดังนั้นความถูกต้องของการประเมินหลักประกันในการให้กู้ยืมจำนองจึงมีความสำคัญเป็นพิเศษ การประเมินมูลค่าอสังหาริมทรัพย์ถูกกำหนดโดยปัจจัยหลายประการ ซึ่งหลักๆ ได้แก่ อุปสงค์และอุปทานสำหรับอสังหาริมทรัพย์ ประโยชน์ของวัตถุ ที่ตั้งทางภูมิศาสตร์ รายได้จากการใช้วัตถุ

กิจกรรมการลงทุนขององค์กรเป็นส่วนสำคัญของกิจกรรมทางเศรษฐกิจโดยรวม เพื่อให้องค์กรดำเนินงานได้อย่างประสบความสำเร็จ ปรับปรุงคุณภาพผลิตภัณฑ์ ลดต้นทุน ขยายกำลังการผลิต และเสริมความแข็งแกร่งให้กับตำแหน่งในตลาด จะต้องลงทุนเงินทุนและลงทุนอย่างมีกำไร

การลงทุนจะดำเนินการผ่านแหล่งเงินทุนต่างๆ ซึ่งไม่เกิดร่วมกันและสามารถนำมาใช้พร้อมกันได้ บทบาทที่สำคัญในฐานะแหล่งเงินทุนเป็นของกองทุนที่ยืมมา โดยเฉพาะสินเชื่อจากธนาคาร

การลงทุนประกอบด้วยองค์ประกอบหลักดังต่อไปนี้:

ต้นทุนงานก่อสร้างและติดตั้ง (CEM) - การก่อสร้างอาคารโครงสร้างงานพัฒนาเตรียมและวางแผนพื้นที่พัฒนาการติดตั้งอุปกรณ์เทคโนโลยีและการปฏิบัติงาน:

ค่าใช้จ่ายในการจัดซื้อเครื่องจักร กลไก เครื่องมือและอุปกรณ์ประเภทต่างๆ

ต้นทุนการวิจัยและพัฒนา (การประดิษฐ์วิจัยและการพัฒนาการออกแบบ):

ต้นทุนสำหรับงานออกแบบและสำรวจ

การบูรณะและขยายกิจการที่มีอยู่จะช่วยให้เราสามารถเพิ่มกำลังการผลิตได้ในเวลาที่สั้นลงและมีต้นทุนทุนต่ำกว่าการก่อสร้างใหม่ และลดเวลาที่ต้องใช้ในการพัฒนาความสามารถในการออกแบบที่ได้รับมอบหมายใหม่

การลงทุนด้านทุนเป็นต้นทุนที่เกิดขึ้นเพียงครั้งเดียวสำหรับการก่อสร้างใหม่ การสร้างใหม่ การขยาย และการปรับปรุงอุปกรณ์ทางเทคนิคใหม่

สินเชื่อธนาคาร สินเชื่องบประมาณ และวิธีการอื่น ๆ ทำหน้าที่เป็นแหล่งยืมของกิจกรรมการลงทุนทางการเงิน

การให้กู้ยืมเป็นรูปแบบหนึ่งของการสนับสนุนทางการเงินสำหรับกิจกรรมของผู้ประกอบการ ดำเนินการบนพื้นฐานของการสร้างความสัมพันธ์ทางการเงินระหว่างบริษัทและสถาบันสินเชื่อโดยการสรุปข้อตกลงที่เกี่ยวข้องระหว่างกัน ข้อตกลงหลักคือข้อตกลงเงินกู้ซึ่งสร้างข้อกำหนดเบื้องต้นทางกฎหมายเพื่อความปลอดภัยของเงินกู้ การชำระคืนตามกำหนดเวลาและการชำระดอกเบี้ย /10, หน้า 123/

การดำเนินการตามแผนการลงทุนในโครงการนวัตกรรมและโครงการอื่น ๆ ที่ประสบความสำเร็จส่วนใหญ่ขึ้นอยู่กับความพร้อมของแหล่งเงินทุนสำหรับองค์กร พร้อมกับการศึกษาพลวัตและการดำเนินการตามแผนการลงทุนจำเป็นต้องวิเคราะห์การดำเนินการตามแผนเพื่อสร้างแหล่งเงินทุน

การจัดหาเงินทุนสำหรับกิจกรรมนวัตกรรมและกิจกรรมการลงทุนนั้นดำเนินการทั้งจากกองทุนขององค์กรเอง (กำไรขององค์กร, ค่าเสื่อมราคา, รายได้จากการขายสินทรัพย์ถาวร, กองทุนสำรองขององค์กร) และจากกองทุนที่ยืมมา (เงินกู้ธนาคารระยะยาว, เงินกู้, ลีสซิ่ง) . ในการเชื่อมต่อกับการเปลี่ยนแปลงสู่ระบบเศรษฐกิจแบบตลาด ส่วนแบ่งของแหล่งที่มาของแหล่งเงินทุนและส่วนแบ่งของสินเชื่อจากธนาคารเพิ่มขึ้น

ส่วนแบ่งของแหล่งเงินทุนที่ยืมมาจากการลงทุนขึ้นอยู่กับปัจจัยต่อไปนี้:

ความเพียงพอของเงินทุนของตัวเองในการปรับปรุงและขยายฐานวัสดุและเทคนิคขององค์กร

ระดับของอัตราดอกเบี้ยที่แท้จริงสำหรับเงินกู้ยืมระยะยาวจากธนาคาร โดยคำนึงถึงการคาดการณ์อัตราเงินเฟ้อและผลกระทบของภาระหนี้ทางการเงิน

ระดับความเข้มข้นของสินเชื่อขององค์กรและความสามารถในการรับเงินกู้ระยะยาว

ระดับการก่อหนี้ทางการเงินที่ได้รับ (อัตราส่วนของทุนและทุนหนี้) ซึ่งกำหนดความมั่นคงทางการเงินขององค์กร

การดึงดูดแหล่งเงินทุนหนึ่งหรือแหล่งอื่นสำหรับโครงการลงทุนนั้นเกี่ยวข้องกับต้นทุนบางประการสำหรับองค์กร: การออกหุ้นใหม่จำเป็นต้องจ่ายเงินปันผลให้กับผู้ถือหุ้น การออกพันธบัตร - การจ่ายดอกเบี้ย รับเงินกู้ - จ่ายดอกเบี้ย; การใช้สัญญาเช่า - การจ่ายค่าตอบแทนให้กับผู้ให้เช่า ฯลฯ

การเช่าซื้อเป็นวิธีหนึ่งในการเร่งการต่ออายุสินทรัพย์ถาวร ช่วยให้วิสาหกิจได้รับปัจจัยการผลิตโดยไม่ต้องซื้อหรือเป็นเจ้าของ

ประสิทธิผลของการดำเนินธุรกิจลีสซิ่งได้รับการศึกษาโดยผู้เช่าและผู้ให้เช่า

ข้อเสียของการเช่าเมื่อเปรียบเทียบกับสินเชื่อธนาคารคือต้นทุนที่สูงกว่าเนื่องจากการเช่าซื้อที่ บริษัท ผู้เช่าจ่ายให้กับสถาบันลีสซิ่งจะต้องครอบคลุมค่าเสื่อมราคาของทรัพย์สินต้นทุนของเงินที่ลงทุนและค่าตอบแทนในการให้บริการผู้ซื้อ

ข้อดีของการเช่าสำหรับผู้เช่า

1) องค์กรผู้ใช้เป็นอิสระจากความจำเป็นในการลงทุนเงินก้อนใหญ่ และจำนวนเงินที่ออกชั่วคราวสามารถใช้เพื่อเติมเงินทุนหมุนเวียนของตนเอง ซึ่งจะเพิ่มเสถียรภาพทางการเงิน

2) เงินที่จ่ายค่าเช่าจะถูกนำมาพิจารณาเป็นค่าใช้จ่ายปัจจุบันที่รวมอยู่ในต้นทุนการผลิตซึ่งเป็นผลมาจากการที่กำไรทางภาษีลดลงตามจำนวนนี้

3) บริษัท ผู้เช่าจะได้รับบริการรับประกันอุปกรณ์ตลอดระยะเวลาเช่าแทนระยะเวลาการรับประกันปกติ

4) เป็นไปได้ที่จะเพิ่มกำลังการผลิตอย่างรวดเร็วและนำเสนอความก้าวหน้าทางวิทยาศาสตร์และเทคโนโลยีซึ่งช่วยเพิ่มความสามารถในการแข่งขันขององค์กร

นอกจากนี้การเช่าซื้อยังช่วยให้บริษัทผู้เช่าได้รับข้อได้เปรียบที่ไม่ใช่ทางการเงินบางประการ สำหรับบริษัทที่ใช้อุปกรณ์ที่เสื่อมสภาพอย่างรวดเร็ว เช่น อุปกรณ์คอมพิวเตอร์ การเช่าซื้อจะช่วยให้คุณสามารถประกันค่าเสื่อมราคาได้

การเช่าซื้อเป็นวิธีการทางการเงินทางเลือกแทนที่แหล่งเงินทุนระยะยาวและระยะสั้น ดังนั้นข้อดีและข้อเสียของการดำเนินธุรกิจลีสซิ่งจึงถูกเปรียบเทียบเป็นหลักกับข้อดีและข้อเสียของแหล่งเงินทุนเพื่อการลงทุนแบบดั้งเดิม (เงินกู้ระยะยาวและระยะกลาง)

1.4 ระบบตัวชี้วัดและวิธีการวิเคราะห์ประสิทธิภาพการใช้เงินทุนที่ยืมมา

เพื่อวัตถุประสงค์ในการประเมินการจัดการขององค์กร วิทยาศาสตร์และการปฏิบัติได้พัฒนาเครื่องมือพิเศษที่เรียกว่าตัวชี้วัดทางการเงิน ตัวชี้วัดทางการเงินคือแบบจำลองไมโครของปรากฏการณ์ทางการเงินและเศรษฐกิจ สะท้อนให้เห็นถึงพลวัตและความขัดแย้งของกระบวนการที่กำลังดำเนินอยู่ สิ่งเหล่านี้อาจเปลี่ยนแปลงและผันผวนได้และสามารถเคลื่อนเข้าใกล้หรือไกลจากวัตถุประสงค์หลักได้ นั่นคือการวัดและประเมินสาระสำคัญของสถานะทางการเงิน

ดังนั้นการประเมินฐานะทางการเงินจึงเริ่มต้นด้วยตัวชี้วัดที่สะท้อนถึงความมั่นคงของฐานะทางการเงิน

ในสภาวะตลาด กิจกรรมขององค์กรและการพัฒนาจะดำเนินการผ่านการจัดหาเงินทุนด้วยตนเองเป็นหลัก เช่น ทุนของตัวเอง เฉพาะเมื่อทรัพยากรทางการเงินของตัวเองไม่เพียงพอ เงินที่ยืมมาก็จะถูกดึงดูด ในเงื่อนไขเหล่านี้ ความเป็นอิสระทางการเงินจากแหล่งที่ยืมจากภายนอกมีความสำคัญอย่างยิ่ง แม้ว่าจะแทบจะเป็นไปไม่ได้เลยที่จะทำโดยไม่มีแหล่งเหล่านั้น ความต้องการเพิ่มเติมสำหรับสินทรัพย์หมุนเวียนที่เกิดขึ้นในช่วงเวลาหนึ่งซึ่งเกินกว่าข้อกำหนดขั้นต่ำนั้นครอบคลุมโดยสินเชื่อธนาคารระยะสั้นและสินเชื่อเพื่อการพาณิชย์เช่น ผ่านกองทุนที่ยืมมา

สิ่งสำคัญคือต้องสร้างไม่เพียงแต่จำนวนทุนแท้จริงเท่านั้น แต่ยังต้องกำหนดส่วนแบ่งในจำนวนทุนทั้งหมดด้วย ตัวบ่งชี้ในวรรณกรรมเฉพาะนี้มีชื่อต่างกัน (ค่าสัมประสิทธิ์ความเป็นเจ้าของ, ค่าสัมประสิทธิ์ความเป็นอิสระ, ค่าสัมประสิทธิ์ความเป็นอิสระ) แต่สาระสำคัญของมันเหมือนกัน: ใช้เพื่อตัดสินว่าองค์กรมีความเป็นอิสระจากกองทุนที่ยืมมาอย่างไรและสามารถจัดทำเงินทุนของตัวเองได้

อัตราส่วนความเป็นอิสระถูกกำหนดโดยอัตราส่วนของทุนจดทะเบียนต่อทุนก้าวหน้าทั้งหมดโดยใช้สูตรต่อไปนี้:

โดยที่: Kn - ค่าสัมประสิทธิ์ความเป็นอิสระ /7.117/;

C k - ทุนจดทะเบียน;

ใน b - ทุนก้าวหน้า (ทั้งหมด, สกุลเงินในงบดุล, เช่น จำนวนเงินทุนทั้งหมด)

การเติบโตบ่งชี้ถึงความเป็นอิสระทางการเงินขององค์กรที่เพิ่มขึ้นและการลดความเสี่ยงของปัญหาทางการเงินในช่วงเวลาต่อๆ ไป

ค่าสัมประสิทธิ์ความเป็นอิสระในระดับที่ค่อนข้างสูงถือเป็นอัตราส่วนของทุนจดทะเบียนต่อสกุลเงินในงบดุลเท่ากับ 0.5 - 0.6 ในกรณีนี้ ความเสี่ยงของเจ้าหนี้จะลดลง: โดยการขายทรัพย์สินครึ่งหนึ่งที่เกิดจากกองทุนของตนเอง บริษัทจะสามารถชำระหนี้ได้ แม้ว่าครึ่งหลังซึ่งมีการลงทุนในกองทุนที่ยืมมาจะถูกลดมูลค่าลงก็ตาม เหตุผลบางอย่าง /7.118/

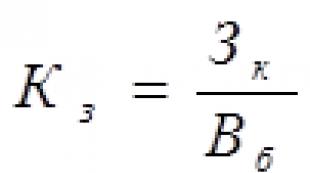

ค่าสัมประสิทธิ์การพึ่งพาแสดงลักษณะของส่วนแบ่งหนี้สินขององค์กรในทุนทั้งหมดขององค์กรและคำนวณโดยใช้สูตร:

(2)

(2)

โดยที่: K z - ค่าสัมประสิทธิ์การพึ่งพา /7.118/;

Zk - ทุนที่ดึงดูด;

B - ทุนก้าวหน้า (ทั้งหมด, สกุลเงินในงบดุล)

ยิ่งส่วนแบ่งนี้สูงเท่าใด การพึ่งพาแหล่งเงินทุนภายนอกขององค์กรก็จะยิ่งมากขึ้นเท่านั้น

ตัวบ่งชี้ถัดไปที่แสดงถึงความมั่นคงทางการเงินขององค์กรคืออัตราส่วนทางการเงิน ซึ่งเป็นอัตราส่วนของทุนจดทะเบียนต่อทุนที่ดึงดูด ซึ่งคำนวณโดยใช้สูตร /7, 119/:

(3)

(3)

โดยที่: Kf - สัมประสิทธิ์ทางการเงิน;

C k - ทุนจดทะเบียน;

Zk - ทุนที่ยืม (ดึงดูด)

ยิ่งระดับอัตราส่วนนี้สูงเท่าใด การจัดหาเงินทุนที่เชื่อถือได้ก็จะมากขึ้นสำหรับธนาคารและนักลงทุนเท่านั้น

อัตราส่วนนี้แสดงให้เห็นว่ากิจกรรมส่วนใดขององค์กรที่ได้รับการสนับสนุนทางการเงินจากเงินทุนของตนเอง และส่วนใดจากกองทุนที่ยืมมา สถานการณ์ที่มูลค่าของอัตราส่วนทางการเงิน< 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

ในวิสาหกิจตะวันตก มีการใช้ตัวบ่งชี้ผกผันมากกว่าอัตราส่วนทางการเงิน - อัตราส่วนหนี้สินต่อทุนซึ่งกำหนดโดยอัตราส่วนของทุนที่ดึงดูดต่อทุนจดทะเบียน สัมประสิทธิ์นี้พบได้โดยใช้สูตร 4 ผกผันกับสูตร 3 /8, p.211/:

อัตราส่วนนี้บ่งชี้จำนวนเงินที่บริษัทยืมมาต่อสิบหน่วยของเงินทุนที่ลงทุนในสินทรัพย์

ตัวบ่งชี้สำคัญประการหนึ่งที่แสดงถึงระดับความเป็นอิสระ (เอกราช) ขององค์กรคืออัตราส่วนความมั่นคงทางการเงินหรือที่เรียกกันว่าอัตราส่วนความครอบคลุมการลงทุน มันแสดงลักษณะของส่วนแบ่งของกองทุนของตัวเองและกองทุนที่ยืมระยะยาวในทุนทั้งหมด (ขั้นสูง) เช่น กำหนดโดยสูตร /8, หน้า 212/:

(5),

(5),

โดยที่: Kpi - ค่าสัมประสิทธิ์ความมั่นคงทางการเงิน

D เกี่ยวกับ - หนี้สินระยะยาว (เงินกู้ยืมและเงินกู้ยืมระยะยาว)

B – สกุลเงินในงบดุล

นี่เป็นตัวบ่งชี้ที่นุ่มนวลกว่าเมื่อเปรียบเทียบกับค่าสัมประสิทธิ์เอกราช ในทางปฏิบัติของตะวันตก เป็นที่ยอมรับกันโดยทั่วไปว่าค่าปกติของสัมประสิทธิ์คือประมาณ 0.9 การลดลงเหลือ 0.75 ถือว่าวิกฤต

สถานะทางการเงินขององค์กรความมั่นคงส่วนใหญ่ขึ้นอยู่กับโครงสร้างที่เหมาะสมของแหล่งเงินทุน (อัตราส่วนของทุนและเงินทุนที่ยืม) และโครงสร้างที่เหมาะสมของสินทรัพย์ขององค์กรและประการแรกคืออัตราส่วนของเงินทุนถาวรและเงินทุนหมุนเวียน . /3.609/

เงินทุนหมุนเวียนเกิดขึ้นทั้งจากทุนจดทะเบียนและจากกองทุนกู้ยืมระยะสั้น เป็นที่พึงประสงค์ว่าจะต้องสร้างครึ่งหนึ่งด้วยทุนของตัวเองและอีกครึ่งหนึ่งด้วยทุนที่ยืมมา จากนั้นจะมีการค้ำประกันการชำระหนี้ภายนอก

ทุนของตัวเองในงบดุลจะแสดงเป็นยอดรวมในส่วนที่ 3 ของงบดุล เพื่อกำหนดจำนวนเงินทุนที่ใช้ในการหมุนเวียน จำเป็นต้องลบจำนวนสินทรัพย์ระยะยาวขององค์กรออกจากจำนวนหนี้สินระยะยาวและระยะสั้นทั้งหมด

สามารถคำนวณจำนวนเงินทุนหมุนเวียนของตนเองได้ด้วยวิธีนี้: จากจำนวนสินทรัพย์หมุนเวียนทั้งหมดให้ลบจำนวนหนี้สินระยะสั้น (ส่วนที่ 4 ของงบดุล)

ความแตกต่างจะแสดงจำนวนสินทรัพย์หมุนเวียนที่เกิดขึ้นจากทุนจดทะเบียนหรือสิ่งที่จะยังคงอยู่ในผลประกอบการขององค์กรหากชำระหนี้ระยะสั้นทั้งหมดให้กับเจ้าหนี้ในเวลาเดียวกัน

โครงสร้างการกระจายทุนของตัวเองก็คำนวณเช่นกัน ได้แก่ ส่วนแบ่งของเงินทุนหมุนเวียนของตัวเองและส่วนแบ่งของทุนถาวรของตัวเองในจำนวนทั้งหมด

ในกรณีนี้ จะใช้ค่าสัมประสิทธิ์ความคล่องตัวของเงินทุนซึ่งคำนวณโดยใช้สูตรต่อไปนี้:

โดยที่: K mk – ค่าสัมประสิทธิ์ความคล่องตัวของเงินทุน/3.609/;

C ok – เงินทุนหมุนเวียนของตัวเอง

C k – ทุนจดทะเบียนทั้งหมด

ค่าสัมประสิทธิ์ความคล่องตัวของเงินทุนแสดงให้เห็นว่าส่วนใดของทุนที่หมุนเวียนอยู่ เช่น ในรูปแบบที่ช่วยให้คุณสามารถจัดทำวิธีการเหล่านี้ได้อย่างอิสระ อัตราส่วนจะต้องสูงพอที่จะให้ความยืดหยุ่นในการใช้เงินทุนขององค์กรเอง

ตัวบ่งชี้สัญญาณที่แสดงสถานะทางการเงินคือความสามารถในการละลายขององค์กรซึ่งหมายถึงความสามารถในการตอบสนองความต้องการการชำระเงินของซัพพลายเออร์อุปกรณ์และวัสดุได้ทันเวลาตามสัญญาทางธุรกิจชำระคืนเงินกู้จ่ายพนักงานและชำระเงินให้กับ งบประมาณ.

การประเมินความสามารถในการละลายในงบดุลนั้นดำเนินการบนพื้นฐานของลักษณะสภาพคล่องของสินทรัพย์หมุนเวียนซึ่งพิจารณาจากเวลาที่ต้องใช้ในการแปลงเป็นเงินสด ยิ่งใช้เวลาในการรวบรวมสินทรัพย์น้อยลงเท่าใด สภาพคล่องก็จะยิ่งสูงขึ้นเท่านั้น สภาพคล่องในงบดุลคือความสามารถขององค์กรธุรกิจในการแปลงสินทรัพย์เป็นเงินสดและชำระภาระผูกพันในการชำระเงินหรือแม่นยำยิ่งขึ้นคือระดับที่ภาระหนี้ขององค์กรครอบคลุมโดยสินทรัพย์ซึ่งเป็นระยะเวลาของการแปลงเป็นเงินสด สอดคล้องกับระยะเวลาการชำระหนี้ทางการเงิน

สภาพคล่องขององค์กรเป็นแนวคิดทั่วไปมากกว่าสภาพคล่องในงบดุล สภาพคล่องในงบดุลเกี่ยวข้องกับการรวบรวมวิธีการชำระเงินจากแหล่งภายในเท่านั้น (การขายสินทรัพย์) แต่องค์กรสามารถดึงดูดเงินทุนที่ยืมมาจากภายนอกได้หากมีภาพลักษณ์ที่เหมาะสมในโลกธุรกิจและความน่าดึงดูดใจในการลงทุนในระดับสูงเพียงพอ

เพื่อประเมินสภาพคล่องและความสามารถในการละลาย จะใช้ตัวบ่งชี้สัมพัทธ์ (อัตราส่วนสภาพคล่อง) อัตราส่วนสภาพคล่อง (อัตราส่วนสภาพคล่องสัมบูรณ์, อัตราส่วนสภาพคล่องในปัจจุบัน, อัตราส่วนสภาพคล่องหมุนเร็ว) เป็นตัวบ่งชี้ที่สัมพันธ์กันและไม่เปลี่ยนแปลงในบางครั้งหากตัวเศษและส่วนของเศษส่วนเพิ่มขึ้นตามสัดส่วน สถานการณ์ทางการเงินอาจเปลี่ยนแปลงอย่างมีนัยสำคัญในช่วงเวลานี้ เช่น รายได้สุทธิ ระดับความสามารถในการทำกำไร อัตราส่วนการหมุนเวียน ฯลฯ จะลดลง

อัตราส่วนสภาพคล่องสัมบูรณ์แสดงให้เห็นว่าหนี้สินระยะสั้นส่วนใดที่สามารถชำระคืนได้โดยใช้เงินสดที่มีอยู่ ยิ่งค่านี้สูงก็ยิ่งค้ำประกันการชำระหนี้มากขึ้น /10, หน้า 6/

อัตราส่วนสภาพคล่องสัมบูรณ์ถูกกำหนดโดยสูตรต่อไปนี้:

โดยที่: K al – อัตราส่วนสภาพคล่องสัมบูรณ์;

Ds – เงินสด;

ถึง fv – หนี้สินทางการเงินระยะสั้น

อัตราส่วนสภาพคล่องด่วนถูกกำหนดโดยสูตรต่อไปนี้:

(8)

(8)

โดยที่: Kbl – อัตราส่วนสภาพคล่องด่วน;

Ds – เงินสด;

K dz – ลูกหนี้ระยะสั้น

K fv – การลงทุนทางการเงินระยะสั้น

To pho – หนี้สินทางการเงินระยะสั้น

ค่า 0.7-1 สำหรับตัวบ่งชี้นี้มักจะถือว่าน่าพอใจ

อัตราส่วนสภาพคล่อง (อัตราส่วนความคุ้มครองรวม) แสดงระดับที่สินทรัพย์หมุนเวียนครอบคลุมหนี้สินระยะสั้น ค่าสัมประสิทธิ์ที่มีค่ามากกว่า 2.0 /10, p.6/ ถือว่าน่าพอใจ

โดยที่: Ktl – อัตราส่วนสภาพคล่องในปัจจุบัน

T a – สินทรัพย์หมุนเวียน;

K about – หนี้สินระยะสั้น

เนื่องจากเป็นตัวบ่งชี้ดิจิทัลเฉพาะของกิจกรรมทางธุรกิจขององค์กร จึงเป็นเรื่องปกติที่จะต้องพิจารณาอัตราส่วนการหมุนเวียนของเงินทุนหมุนเวียนต่างๆ ซึ่งทำให้สามารถกำหนดได้ว่าองค์กรใช้ทรัพยากรอย่างมีประสิทธิภาพเพียงใด

การหมุนเวียนของเงินทุนหมุนเวียนหมายถึงระยะเวลาของการหมุนเวียนของเงินทุนที่สมบูรณ์หนึ่งครั้งนับจากเวลาที่เงินทุนหมุนเวียนถูกแปลงเป็นเงินสดเป็นสินค้าคงคลังจนกระทั่งมีการเปิดตัวผลิตภัณฑ์สำเร็จรูปและการขาย การหมุนเวียนของเงินทุนจะเสร็จสิ้นโดยการให้เครดิตรายได้เข้าบัญชีองค์กร

การหมุนเวียนของเงินทุนหมุนเวียนไม่เหมือนกันในองค์กรของทั้งภาคเศรษฐกิจเดียวและภาคที่แตกต่างกัน ซึ่งขึ้นอยู่กับองค์กรการผลิตและการขายผลิตภัณฑ์ ตำแหน่งของเงินทุนหมุนเวียน และปัจจัยอื่น ๆ

อัตราส่วนการหมุนเวียนคำนวณเป็นอัตราส่วนของรายได้จากการขายผลิตภัณฑ์ (งานบริการ) ต่อจำนวนเฉลี่ยต่อปีขององค์ประกอบเงินทุนหรือสินทรัพย์แต่ละรายการซึ่งกำลังศึกษาอัตราการหมุนเวียนอยู่

อัตราการหมุนเวียนของสินทรัพย์ขององค์กรมักจะคำนวณโดยใช้สูตร:

(10)

(10)

โดยที่: K o a – อัตราส่วนการหมุนเวียนสินทรัพย์ขององค์กร) /4, p. 195/;

SV A – มูลค่าเฉลี่ยของสินทรัพย์ขององค์กร

ดังนั้นการหมุนเวียนของสินทรัพย์หมุนเวียนจะถูกกำหนดดังนี้:

(11)

(11)

โดยที่: K เกี่ยวกับ Ta – อัตราส่วนการหมุนเวียนของสินทรัพย์หมุนเวียนขององค์กร;

GRP – รายได้จากการขายผลิตภัณฑ์ (งานบริการ)

SV TA คือมูลค่าเฉลี่ยของสินทรัพย์หมุนเวียนขององค์กร

มูลค่าเฉลี่ยของสินทรัพย์ตามงบดุลถูกกำหนดโดยสูตร:

![]() (12)

(12)

โดยที่: He, Ok – มูลค่าของสินทรัพย์ ณ จุดเริ่มต้นและจุดสิ้นสุดของงวด /4, p. 196/.

ระยะเวลาของการปฏิวัติหนึ่งครั้งในหน่วยวันถูกกำหนดโดยสูตร:

โดยที่: Do – ระยะเวลาของการปฏิวัติหนึ่งครั้งในหน่วยวัน

Ko Ta – อัตราส่วนการหมุนเวียนของสินทรัพย์หมุนเวียนขององค์กร

ค่าสัมประสิทธิ์การดึงดูด (ปล่อย) ของเงินทุนหมุนเวียนที่เกี่ยวข้องกับการชะลอตัว (การเร่งความเร็ว) ของการหมุนเวียนของสินทรัพย์หมุนเวียนคำนวณโดยใช้สูตร:

![]() (14)

(14)

โดยที่: K O p(v) – สัมประสิทธิ์แรงดึงดูดของการปล่อยเงินทุนหมุนเวียน;

GRP คือรายได้จากการขายผลิตภัณฑ์ (งานบริการ) /4, p. 196/

การวิเคราะห์ตัวบ่งชี้ประสิทธิภาพสำหรับการใช้เงินทุนหมุนเวียนและแหล่งที่มาของการสะสมเงินทุนหมุนเวียนควรช่วยระบุปริมาณสำรองเพิ่มเติมและช่วยปรับปรุงตัวชี้วัดทางเศรษฐกิจหลักขององค์กร

ประสิทธิภาพขององค์กรใดๆ สามารถประเมินได้โดยใช้อัตราส่วนของกำไรและเงินลงทุน (ของตัวเอง ลงทุน ยืม ฯลฯ) ความหมายทางเศรษฐกิจของมูลค่าของตัวบ่งชี้ความสามารถในการทำกำไรคือลักษณะเฉพาะของกำไรที่ได้รับจากกองทุนแต่ละกองทุน (ของตัวเองและยืมมา) ที่ลงทุนในองค์กร

มีและมีการใช้ระบบตัวบ่งชี้ประสิทธิภาพ ซึ่งรวมถึงผลตอบแทนจากสินทรัพย์ของทรัพย์สิน:

โดยที่: R a – การทำกำไรของสินทรัพย์ (ทรัพย์สิน) ขององค์กร /11, p.256/;

Ch d – รายได้สุทธิ

Cva คือมูลค่าเฉลี่ยของสินทรัพย์ขององค์กร

ตัวบ่งชี้นี้สะท้อนถึงผลกำไร (รายได้) ที่บริษัทได้รับจากการลงทุนในสินทรัพย์แต่ละครั้ง

เพื่อวัตถุประสงค์ในการวิเคราะห์ ทั้งความสามารถในการทำกำไรของสินทรัพย์ทั้งชุดและความสามารถในการทำกำไรของสินทรัพย์หมุนเวียนจะถูกกำหนด

(16)

(16)

โดยที่: R a – การทำกำไรของสินทรัพย์หมุนเวียน (ทรัพย์สิน) ขององค์กร;

Ch d – รายได้สุทธิ;

Cvta คือมูลค่าเฉลี่ยของสินทรัพย์หมุนเวียนขององค์กร

ตัวบ่งชี้ที่สะท้อนถึงประสิทธิภาพของการใช้เงินทุนที่ลงทุนในองค์กรคือผลตอบแทนจากการลงทุนซึ่งกำหนดโดยสูตร:

โดยที่: P และ – ผลตอบแทนจากการลงทุน;

งวัน – รายได้ก่อนหักภาษี

K about – หนี้สินระยะสั้นขององค์กร /11, p.257/.

นักลงทุนทุน (ผู้ถือหุ้น) ลงทุนในองค์กรเพื่อรับผลกำไรจากการลงทุนเหล่านี้ ดังนั้นจากมุมมองของผู้ถือหุ้น การประเมินผลลัพธ์ทางธุรกิจที่ดีที่สุดคือการมีผลตอบแทนจากเงินลงทุน ผลตอบแทนจากการลงทุนหรือที่เรียกว่าผลตอบแทนต่อส่วนของผู้ถือหุ้นถูกกำหนดโดยสูตร:

โดยที่: R sk – ผลตอบแทนต่อส่วนของผู้ถือหุ้น;

Ch d – รายได้สุทธิ;

Sk เป็นทุนขององค์กรเอง

ค่าสัมประสิทธิ์ที่สำคัญอีกประการหนึ่งของความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขายคำนวณโดยใช้สูตร:

โดยที่: P rp – ความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขาย;

Ch d – รายได้สุทธิ;

ใน rp – รายได้จากการขายผลิตภัณฑ์

ค่าของสัมประสิทธิ์นี้แสดงจำนวนกำไรที่องค์กรได้รับจากการขายผลิตภัณฑ์แต่ละสิบรายการ แนวโน้มขาลงอาจเป็น "ธงแดง" ในการประเมินความสามารถในการแข่งขันขององค์กร เนื่องจากมีแนวโน้มลดลงในความต้องการผลิตภัณฑ์ของตน /11, p.257/

กล่าวอีกนัยหนึ่งกำไรขององค์กรที่ได้รับจากกองทุนแต่ละสิบหน่วยที่ลงทุนในสินทรัพย์ขึ้นอยู่กับอัตราการหมุนเวียนของกองทุนและส่วนแบ่งของรายได้สุทธิ (กำไร) จากการขาย โดยทั่วไป การหมุนเวียนของสินทรัพย์ขึ้นอยู่กับปริมาณการขายและมูลค่าเฉลี่ยของสินทรัพย์

หากโครงสร้างงบดุลไม่เป็นที่น่าพอใจ เพื่อตรวจสอบความเป็นไปได้ที่แท้จริงขององค์กรในการฟื้นฟูความสามารถในการละลาย ค่าสัมประสิทธิ์การฟื้นฟูความสามารถในการละลายจะถูกคำนวณเป็นระยะเวลา 6 เดือน /12, หน้า 201/

(20)

(20)

โดยที่: K ถึง tl - มูลค่าที่แท้จริงของอัตราส่วนสภาพคล่องปัจจุบัน ณ สิ้นรอบระยะเวลารายงาน

Kntl – มูลค่าที่แท้จริงของอัตราส่วนสภาพคล่องปัจจุบัน ณ วันเริ่มต้นของรอบระยะเวลารายงาน

P y – ระยะเวลาที่กำหนดไว้สำหรับการฟื้นฟูความสามารถในการละลายเป็นเดือน (6 เดือน)

P เกี่ยวกับ – ระยะเวลาการรายงาน;

K บรรทัดฐาน tl = 2.0

หากโครงสร้างงบดุลเป็นที่น่าพอใจเพื่อตรวจสอบความมั่นคงของฐานะการเงินจะคำนวณค่าสัมประสิทธิ์การสูญเสียความสามารถในการชำระหนี้เป็นระยะเวลา 3 เดือนดังนี้

(21)

(21)

โดยที่: P y – ระยะเวลาที่กำหนดไว้สำหรับการฟื้นฟูความสามารถในการละลายในหน่วยเดือน (3 เดือน)

ค่าของการสูญเสียสัมประสิทธิ์ความสามารถในการละลายที่มากกว่า 1 หมายความว่าองค์กรมีโอกาสที่แท้จริงที่จะไม่สูญเสียความสามารถในการละลายภายในสามเดือนข้างหน้า หากค่าสัมประสิทธิ์การสูญเสียความสามารถในการละลายน้อยกว่า 1 แสดงว่าองค์กรมีความเป็นไปได้ที่จะสูญเสียความสามารถในการละลายในอีก 3 เดือนข้างหน้า เช่น จะไม่สามารถปฏิบัติตามภาระผูกพันที่มีต่อเจ้าหนี้ได้

หลังจากศึกษาตัวชี้วัดทั้งหมดเกี่ยวกับสถานะทางการเงินขององค์กรแล้ว จะมีการตัดสินใจที่จะดำเนินการปรับโครงสร้างองค์กร ฟื้นฟูองค์กร หรือการชำระบัญชี

ระดับที่ผู้ยืมได้รับจากทุนจดทะเบียนนั้นมีลักษณะเฉพาะโดยตัวบ่งชี้การก่อหนี้ทางการเงิน อาจมีตัวเลือกที่แตกต่างกันในการคำนวณค่าสัมประสิทธิ์ แต่ความหมายทางเศรษฐกิจจะเหมือนกัน: เพื่อประเมินจำนวนทุนของหุ้นและระดับการพึ่งพาของลูกค้าในทรัพยากรที่ดึงดูด เมื่อคำนวณอัตราส่วนหนี้สินทางการเงิน ภาระหนี้ทั้งหมดของลูกค้าธนาคารจะถูกนำมาพิจารณา โดยไม่คำนึงถึงเงื่อนไข ยิ่งส่วนแบ่งของเงินทุนที่ระดมทุนสูงขึ้น (ระยะสั้นและระยะยาว) และส่วนแบ่งของทุนที่น้อยลง ระดับความน่าเชื่อถือทางเครดิตของลูกค้าก็จะยิ่งต่ำลง

การก่อหนี้ทางการเงินเป็นลักษณะของการใช้เงินทุนที่ยืมโดยองค์กรซึ่งส่งผลต่อการเปลี่ยนแปลงอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น กล่าวอีกนัยหนึ่ง การใช้ประโยชน์ทางการเงินเป็นปัจจัยวัตถุประสงค์ที่เกิดขึ้นกับการปรากฏตัวของกองทุนที่ยืมมาในจำนวนเงินทุนที่องค์กรใช้ ซึ่งช่วยให้ได้รับผลกำไรเพิ่มเติมจากเงินทุนของตนเอง /9, p.129/

ตัวบ่งชี้ที่สะท้อนถึงระดับของกำไรที่สร้างขึ้นเพิ่มเติมจากทุนจดทะเบียนในหุ้นที่แตกต่างกันของกองทุนที่ยืมมาเรียกว่าผลกระทบของการก่อหนี้ทางการเงิน คำนวณโดยใช้สูตรต่อไปนี้:

EFL = (1-C NP)*(KVR A -PK)*ZK/SK, (22)

โดยที่: EFL - ผลกระทบของการก่อหนี้ทางการเงินซึ่งประกอบด้วยการเพิ่มขึ้นของอัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น %;

ด้วย NP - อัตราภาษีเงินได้แสดงเป็นเศษส่วนทศนิยม

KVR A - สัมประสิทธิ์ความสามารถในการทำกำไรขั้นต้นของสินทรัพย์ (อัตราส่วนของกำไรขั้นต้นต่อมูลค่าเฉลี่ยของสินทรัพย์) %;

PC - จำนวนดอกเบี้ยเฉลี่ยของเงินกู้ที่องค์กรจ่ายสำหรับการใช้ทุนที่ยืมมา,%;

ZK - จำนวนทุนยืมโดยเฉลี่ยที่องค์กรใช้

SK คือจำนวนเงินเฉลี่ยของทุนจดทะเบียนขององค์กร

ในสูตรนี้สามารถแยกแยะองค์ประกอบหลักได้ 3 ประการ:

1) ตัวแก้ไขภาษีของการก่อหนี้ทางการเงิน (1 - SNP)> ซึ่งแสดงให้เห็นว่าผลกระทบของการก่อหนี้ทางการเงินนั้นแสดงออกมาในระดับใดที่เกี่ยวข้องกับการเก็บภาษีกำไรในระดับต่างๆ

2) ส่วนต่างการก่อหนี้ทางการเงิน (KVRa - PC) ซึ่งแสดงลักษณะความแตกต่างระหว่างอัตราส่วนผลตอบแทนรวมต่อสินทรัพย์และอัตราดอกเบี้ยเฉลี่ยของเงินกู้

3) อัตราส่วนหนี้สินทางการเงิน (LC/SC) ซึ่งระบุลักษณะของจำนวนเงินทุนที่ยืมมาซึ่งองค์กรใช้ต่อหน่วยทุนจดทะเบียน

การแยกส่วนประกอบเหล่านี้ช่วยให้คุณสามารถจัดการผลกระทบของการใช้ประโยชน์ทางการเงินในกระบวนการกิจกรรมทางการเงินขององค์กรได้อย่างมีจุดมุ่งหมาย

ตัวแก้ไขภาษีของการใช้ประโยชน์ทางการเงินในทางปฏิบัติไม่ได้ขึ้นอยู่กับกิจกรรมขององค์กรเนื่องจากกฎหมายกำหนดอัตราภาษีกำไร ในเวลาเดียวกัน ในกระบวนการจัดการเลเวอเรจทางการเงิน สามารถใช้ตัวปรับภาษีที่แตกต่างได้ในกรณีต่อไปนี้:

ก) หากมีการกำหนดอัตราภาษีกำไรที่แตกต่างกันสำหรับกิจกรรมประเภทต่าง ๆ ขององค์กร

b) หากองค์กรใช้สิทธิประโยชน์ทางภาษีจากกำไรสำหรับกิจกรรมบางประเภท

ค) หากบริษัทย่อยแต่ละแห่งของวิสาหกิจดำเนินกิจการในเขตเศรษฐกิจเสรีของประเทศของตน ที่ใช้ระบบภาษีเงินได้พิเศษ

ง) หากบริษัทในเครือแต่ละแห่งดำเนินกิจการในประเทศที่มีระดับภาษีเงินได้ต่ำกว่า

ในกรณีเหล่านี้ โดยการมีอิทธิพลต่อโครงสร้างการผลิตรายสาขาหรือระดับภูมิภาค (และองค์ประกอบของกำไรตามระดับของภาษี) จึงเป็นไปได้ โดยการลดอัตราภาษีกำไรโดยเฉลี่ย เพื่อเพิ่มผลกระทบของ ตัวแก้ไขภาษีของการใช้ประโยชน์ทางการเงินจากผลกระทบของมัน (สิ่งอื่น ๆ ทั้งหมดเท่าเทียมกัน)

ส่วนต่างของเลเวอเรจทางการเงินเป็นเงื่อนไขหลักที่ก่อให้เกิดผลเชิงบวกของเลเวอเรจทางการเงิน ผลกระทบนี้จะปรากฏเฉพาะในกรณีที่ระดับกำไรขั้นต้นที่สร้างโดยสินทรัพย์ขององค์กรเกินอัตราดอกเบี้ยเฉลี่ยสำหรับเงินกู้ที่ใช้ (รวมถึงไม่เพียง แต่อัตราโดยตรงเท่านั้น แต่ยังรวมถึงต้นทุนเฉพาะอื่น ๆ สำหรับการดึงดูดการประกันภัยและการบริการ) เช่น หากส่วนต่างเลเวอเรจทางการเงินเป็นบวก ยิ่งค่าบวกของส่วนต่างเลเวอเรจทางการเงินยิ่งสูง สิ่งอื่นๆ ก็จะยิ่งเท่ากัน ผลของมันจะเป็น /3, p.185-186/

เนื่องจากตัวชี้วัดนี้มีการเปลี่ยนแปลงสูง จึงจำเป็นต้องมีการตรวจสอบอย่างต่อเนื่องในกระบวนการจัดการผลกระทบของการก่อหนี้ทางการเงิน พลวัตนี้เกิดจากปัจจัยหลายประการ

ประการแรกในช่วงที่สภาวะตลาดการเงินตกต่ำ (โดยหลักคือการลดลงของการจัดหาเงินทุนอิสระ) ต้นทุนของกองทุนที่ยืมมาสามารถเพิ่มขึ้นอย่างรวดเร็วเกินระดับกำไรขั้นต้นที่สร้างโดยสินทรัพย์ขององค์กร .

นอกจากนี้การลดลงของเสถียรภาพทางการเงินขององค์กรในกระบวนการเพิ่มส่วนแบ่งของทุนที่ยืมมาที่ใช้นำไปสู่ความเสี่ยงที่เพิ่มขึ้นของการล้มละลายซึ่งบังคับให้ผู้ให้กู้เพิ่มอัตราดอกเบี้ยสำหรับเงินกู้โดยคำนึงถึง รวมเบี้ยประกันภัยสำหรับความเสี่ยงทางการเงินเพิ่มเติม ในระดับหนึ่งของความเสี่ยงนี้ (และตามระดับของอัตราดอกเบี้ยทั่วไปสำหรับเงินกู้) ค่าเลเวอเรจทางการเงินสามารถลดลงเหลือศูนย์ (ซึ่งการใช้เงินทุนที่ยืมมาจะไม่เพิ่มผลตอบแทนต่อส่วนของผู้ถือหุ้น) และ มีค่าติดลบ (ซึ่งผลตอบแทนต่อส่วนของผู้ถือหุ้นจะลดลงเนื่องจากส่วนหนึ่งของกำไรสุทธิที่สร้างจากทุนหุ้นจะถูกนำไปใช้ในการให้บริการเงินทุนที่ยืมมาซึ่งใช้ในอัตราดอกเบี้ยสูง)

ในที่สุด ในช่วงที่สภาวะตลาดสินค้าโภคภัณฑ์ตกต่ำลง ปริมาณการขายผลิตภัณฑ์จะลดลง และขนาดกำไรขั้นต้นขององค์กรจากกิจกรรมการดำเนินงานก็ลดลงตามไปด้วย ภายใต้เงื่อนไขเหล่านี้ ค่าติดลบของส่วนต่างภาระหนี้สามารถเกิดขึ้นได้แม้ในอัตราดอกเบี้ยคงที่สำหรับเงินกู้ เนื่องจากการลดลงของอัตราส่วนผลตอบแทนต่อสินทรัพย์รวม /6, pp. 22-26/

การก่อตัวของค่าลบของส่วนต่างการก่อหนี้ทางการเงินด้วยเหตุผลใดก็ตามข้างต้นมักจะทำให้อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นลดลง ในกรณีนี้การใช้ทุนที่ยืมมาโดยองค์กรมีผลเสีย

อัตราส่วนหนี้สินทางการเงินคือคานที่จะคูณ (ตามสัดส่วนของตัวคูณหรือการเปลี่ยนแปลงค่าสัมประสิทธิ์) ผลกระทบเชิงบวกหรือเชิงลบที่ได้รับเนื่องจากค่าที่สอดคล้องกันของส่วนต่าง ด้วยมูลค่าส่วนต่างที่เป็นบวก การเพิ่มขึ้นของอัตราส่วนหนี้สินทางการเงินจะทำให้อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้นเพิ่มขึ้นมากยิ่งขึ้น และด้วยมูลค่าส่วนต่างที่เป็นลบ การเพิ่มขึ้นของอัตราส่วนหนี้สินทางการเงินจะนำไปสู่อัตราการลดลงของ อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น กล่าวอีกนัยหนึ่ง การเพิ่มขึ้นของอัตราส่วนเลเวอเรจทางการเงินจะทวีคูณผลกระทบที่เพิ่มขึ้นมากยิ่งขึ้น (บวกหรือลบ ขึ้นอยู่กับมูลค่าบวกหรือลบของส่วนต่างเลเวอเรจทางการเงิน) ในทำนองเดียวกัน การลดลงของอัตราส่วนหนี้สินทางการเงินจะนำไปสู่ผลลัพธ์ที่ตรงกันข้าม โดยลดผลกระทบเชิงบวกหรือเชิงลบให้มากยิ่งขึ้น

ดังนั้น ด้วยส่วนต่างที่คงที่ อัตราเลเวอเรจทางการเงินจึงเป็นตัวสร้างหลักของทั้งปริมาณและระดับกำไรจากตราสารทุนที่เพิ่มขึ้น และความเสี่ยงทางการเงินในการสูญเสียผลกำไรนี้ ในทำนองเดียวกัน ด้วยอัตราส่วนหนี้สินทางการเงินที่คงที่ การเปลี่ยนแปลงเชิงบวกหรือเชิงลบของส่วนต่างทำให้เกิดทั้งปริมาณและระดับกำไรจากตราสารทุนเพิ่มขึ้นและความเสี่ยงทางการเงินของการสูญเสีย /3, pp. 187-188/

ความรู้เกี่ยวกับกลไกอิทธิพลของการใช้ประโยชน์ทางการเงินในระดับความสามารถในการทำกำไรของทุนจดทะเบียนและระดับความเสี่ยงทางการเงินช่วยให้คุณสามารถจัดการทั้งต้นทุนและโครงสร้างเงินทุนขององค์กรได้อย่างมีจุดมุ่งหมาย

องค์ประกอบและโครงสร้างของกองทุนที่ยืมมามีอิทธิพลอย่างมากต่อสถานะทางการเงินขององค์กรเช่น อัตราส่วนหนี้สินทางการเงินระยะยาว ระยะกลาง และระยะสั้น

การดึงดูดเงินทุนที่ยืมมาสู่การหมุนเวียนขององค์กรเป็นปรากฏการณ์ปกติที่ก่อให้เกิดการปรับปรุงชั่วคราวในสถานะทางการเงินโดยมีเงื่อนไขว่ากองทุนเหล่านี้จะไม่ถูกแช่แข็งเป็นเวลานานในการหมุนเวียนและจะถูกส่งกลับในเวลาที่เหมาะสม มิฉะนั้นเจ้าหนี้ที่ค้างชำระอาจเกิดขึ้นซึ่งท้ายที่สุดจะนำไปสู่การชำระค่าปรับและทำให้สถานการณ์ทางการเงินแย่ลง

ดังนั้นในกระบวนการวิเคราะห์จึงจำเป็นต้องศึกษาองค์ประกอบอายุของบัญชีเจ้าหนี้การมีอยู่ความถี่ของเหตุผลในการก่อตัวของหนี้ที่ค้างชำระโดยซัพพลายเออร์ทรัพยากรบุคลากรของ บริษัท สำหรับค่าจ้างงบประมาณและ กำหนดจำนวนค่าปรับที่จ่ายสำหรับการชำระล่าช้า

หนึ่งในตัวบ่งชี้ที่ใช้ในการประเมินสถานะของบัญชีเจ้าหนี้คือระยะเวลาเฉลี่ยของระยะเวลาการชำระหนี้ (Pkz) ซึ่งคำนวณดังนี้:

คุณภาพของบัญชีเจ้าหนี้สามารถประเมินได้โดยการกำหนดส่วนแบ่งของตั๋วแลกเงินในนั้น ส่วนแบ่งของบัญชีเจ้าหนี้ค้ำประกันโดยตั๋วแลกเงินที่ออกในจำนวนทั้งหมดแสดงให้เห็นว่าส่วนหนึ่งของภาระหนี้ซึ่งการชำระคืนก่อนเวลาอันควรจะนำไปสู่การประท้วงต่อต้านตั๋วเงินที่ออกโดยองค์กรและผลที่ตามมาคือค่าใช้จ่ายเพิ่มเติมและการสูญเสีย ชื่อเสียงทางธุรกิจ

เมื่อวิเคราะห์ทุนยืมระยะยาวหากองค์กรมีช่วงเวลาของความต้องการเงินกู้ระยะยาวก็เป็นที่สนใจเนื่องจากความมั่นคงของสถานะทางการเงินขององค์กรขึ้นอยู่กับสิ่งนี้ หากชำระคืนบางส่วนในปีที่รายงาน จำนวนนี้จะแสดงเป็นส่วนหนึ่งของหนี้สินระยะสั้น

เมื่อวิเคราะห์บัญชีเจ้าหนี้จำเป็นต้องคำนึงว่าเป็นแหล่งที่มาของบัญชีลูกหนี้ด้วย ดังนั้นจึงจำเป็นต้องเปรียบเทียบจำนวนลูกหนี้และเจ้าหนี้ ถ้าบัญชีลูกหนี้เกินกว่าบัญชีเจ้าหนี้ แสดงว่ามีการตรึงทุนจดทะเบียนไว้ในบัญชีลูกหนี้

ดังนั้นการวิเคราะห์โครงสร้างของกองทุนของตัวเองและที่ยืมมาจึงเป็นสิ่งจำเป็นเพื่อประเมินความสมเหตุสมผลของการสร้างแหล่งเงินทุนสำหรับกิจกรรมขององค์กรและเสถียรภาพของตลาด นี่เป็นสิ่งสำคัญมากในการพิจารณาทางเลือกที่มีแนวโน้มในการจัดระเบียบการเงินและพัฒนากลยุทธ์ทางการเงิน

ประสิทธิภาพการใช้ทุนนั้นมีลักษณะเฉพาะคือความสามารถในการทำกำไร (ความสามารถในการทำกำไร) - อัตราส่วนของจำนวนกำไรต่อจำนวนเงินเฉลี่ยต่อปีของเงินทุนคงที่และเงินทุนหมุนเวียน

เพื่อระบุลักษณะความรุนแรงของการใช้ทุน อัตราส่วนการหมุนเวียนจะถูกคำนวณ (อัตราส่วนของรายได้จากการขายผลิตภัณฑ์ งาน และบริการต่อต้นทุนทุนเฉลี่ยต่อปี)

ตัวบ่งชี้ผกผันของอัตราส่วนการหมุนเวียนเงินทุนคือความเข้มข้นของเงินทุน (อัตราส่วนของจำนวนเงินทุนเฉลี่ยต่อปีต่อจำนวนรายได้)

ความสัมพันธ์ระหว่างตัวบ่งชี้ผลตอบแทนจากเงินทุนทั้งหมดและมูลค่าการซื้อขายแสดงดังนี้:

(24)

(24)

กล่าวอีกนัยหนึ่ง ผลตอบแทนจากสินทรัพย์ (ROA) เท่ากับผลคูณของผลตอบแทนจากการขาย (R pn) และอัตราส่วนการหมุนเวียนเงินทุน (Kvol):

ROA= K ประมาณ x R pn (25)

ตัวชี้วัดเหล่านี้ในต่างประเทศใช้เป็นตัวบ่งชี้หลักในการประเมินสถานะทางการเงินและกิจกรรมทางธุรกิจขององค์กร อัตราผลตอบแทนจากเงินทุน ซึ่งแสดงลักษณะของอัตราส่วนของกำไรและเงินทุนที่ใช้เพื่อให้ได้กำไรนี้ เป็นหนึ่งในตัวชี้วัดผลการดำเนินงานขององค์กรธุรกิจที่มีคุณค่าและใช้กันอย่างแพร่หลายที่สุด ตัวบ่งชี้นี้ช่วยให้นักวิเคราะห์สามารถเปรียบเทียบมูลค่าของมันกับสิ่งที่จะเป็นจากการใช้เงินทุนทางเลือก ใช้เพื่อประเมินคุณภาพและประสิทธิภาพของการจัดการองค์กร การประเมินความสามารถของวิสาหกิจในการได้รับผลตอบแทนจากการลงทุนที่เพียงพอ การคาดการณ์จำนวนกำไร

แนวคิดพื้นฐานของการคำนวณความสามารถในการทำกำไรนั้นค่อนข้างง่าย แต่มีมุมมองที่แตกต่างกันเกี่ยวกับพื้นฐานการลงทุนสำหรับตัวบ่งชี้นี้

กำไรจากสินทรัพย์รวม ตามที่ L.A. Bernstein กล่าวไว้ เป็นตัวบ่งชี้ที่ดีที่สุดที่สะท้อนถึงประสิทธิภาพขององค์กร เป็นการระบุถึงความสามารถในการทำกำไรของสินทรัพย์ทั้งหมดที่ได้รับมอบหมายให้ฝ่ายบริหารโดยไม่คำนึงถึงแหล่งที่มาของการก่อตัว

ในบางกรณี เมื่อคำนวณ ROA สินทรัพย์ที่ไม่มีประสิทธิผล (สินทรัพย์ถาวรและสินค้าคงคลังส่วนเกิน สินทรัพย์ไม่มีตัวตน ค่าใช้จ่ายรอการตัดบัญชี ฯลฯ) จะไม่รวมอยู่ในจำนวนสินทรัพย์ทั้งหมด ข้อยกเว้นนี้จัดทำขึ้นเพื่อหลีกเลี่ยงไม่ให้ฝ่ายบริหารรับผิดชอบในการสร้างผลกำไรจากสินทรัพย์ที่ไม่ได้มีส่วนทำให้เกิดสิ่งนี้อย่างชัดเจน ตามที่ L.A. Bernstein กล่าวไว้ แนวทางนี้มีประโยชน์เมื่อใช้ ROA เป็นเครื่องมือในการจัดการและควบคุมภายใน และไม่เหมาะสำหรับการประเมินประสิทธิผลขององค์กรโดยรวม ผู้ถือหุ้นและเจ้าหนี้ไม่มอบเงินทุนของตนให้กับการบริหารจัดการขององค์กรเพื่อที่จะลงทุนในสินทรัพย์ที่ไม่ก่อให้เกิดผลกำไร หากมีเหตุผลในการลงทุนในสินทรัพย์ดังกล่าว ก็ไม่มีเหตุผลที่จะแยกออกจากฐานการลงทุนเมื่อคำนวณ ROA

มีความคิดเห็นที่แตกต่างกันว่าควรรวมทรัพย์สินที่เสื่อมราคา (สินทรัพย์ถาวร สินทรัพย์ไม่มีตัวตน รายการมูลค่าต่ำ) ไว้ในฐานการลงทุนเมื่อคำนวณ ROA ที่มูลค่าเดิมหรือมูลค่าคงเหลือหรือไม่ ไม่ต้องสงสัยเลยว่าหากมีการประเมินประสิทธิภาพของทุนคงที่เท่านั้น ควรกำหนดจำนวนเงินเฉลี่ยต่อปีของทรัพย์สินที่เสื่อมราคาด้วยต้นทุนเดิม หากมีการประเมินประสิทธิภาพของทุนทั้งหมดจะต้องคำนึงถึงต้นทุนของสินทรัพย์ที่เสื่อมราคาด้วยมูลค่าคงเหลือเนื่องจากจำนวนค่าเสื่อมราคาที่สะสมจะแสดงในรายการงบดุลอื่น ๆ (ยอดเงินสดคงเหลืองานระหว่างทำ สินค้าสำเร็จรูป, การชำระหนี้กับลูกหนี้สำหรับสินค้าที่ค้างชำระ) .

“ทุนตราสารทุน” + “กองทุนกู้ยืมระยะยาว” ยังใช้เป็นฐานการลงทุนในการคำนวณผลตอบแทนจากเงินทุน มันแตกต่างจากฐาน "สินทรัพย์รวม" ตรงที่ไม่รวมสินทรัพย์หมุนเวียนที่เกิดจากกองทุนกู้ยืมระยะสั้น ตัวบ่งชี้นี้แสดงถึงประสิทธิภาพไม่ใช่ของเงินทุนทั้งหมด แต่เฉพาะของเงินทุนของตัวเอง (ส่วนของผู้ถือหุ้น) และตราสารหนี้ระยะยาวเท่านั้น โดยปกติจะเรียกว่าผลตอบแทนจากการลงทุน (ROI) เมื่อคำนวณผลตอบแทนจากเงินทุนสามารถใช้ต้นทุนเฉลี่ยต่อปีของทุนจดทะเบียนเป็นฐานการลงทุนได้ แต่ในกรณีนี้ กำไรลบภาษีและดอกเบี้ยจากการชำระหนี้ รวมถึงเงินปันผลของหุ้นบุริมสิทธิ์จะถูกนำมาพิจารณาด้วย ตัวบ่งชี้นี้เรียกว่า “ผลตอบแทนต่อส่วนของผู้ถือหุ้น” 9 (ROE) การเปรียบเทียบมูลค่าของตัวบ่งชี้นี้กับมูลค่าผลตอบแทนจากทุนทั้งหมด (ROA) แสดงให้เห็นถึงผลกระทบของทุนที่ยืมมาต่อกำไรของเจ้าของ หากเรากำหนดความสามารถในการทำกำไรของสินทรัพย์ทั้งหมดกำไรในงบดุลทั้งหมดจะถูกนำมาพิจารณาซึ่งรวมถึง กำไรจากการขายสินค้าอสังหาริมทรัพย์และผลการดำเนินงานที่ไม่ใช่การดำเนินงาน (รายได้จากการลงทุนทางการเงินระยะยาวและระยะสั้นจากการเข้าร่วมในการร่วมทุนและธุรกรรมทางการเงินอื่น ๆ ) ดังนั้นเมื่อพิจารณาการหมุนเวียนของสินทรัพย์ทั้งหมดรายได้ควรรวมถึง ไม่เพียงแต่จำนวนเงินจากการขายผลิตภัณฑ์เท่านั้น แต่ยังรวมถึงรายได้จากการขายทรัพย์สิน หลักทรัพย์ ฯลฯ ในการคำนวณความสามารถในการทำกำไรของเงินทุนดำเนินงานในกิจกรรมหลัก กำไรจะถูกนำมาจากการขายผลิตภัณฑ์ งาน และบริการเท่านั้น และเนื่องจาก ฐานการลงทุน - จำนวนสินทรัพย์ลบด้วยการลงทุนทางการเงินระยะยาวและระยะสั้น, อุปกรณ์ที่ถอนการติดตั้ง, ส่วนที่เหลือของการก่อสร้างทุนที่ยังไม่เสร็จ ฯลฯ การทำกำไรของทุนการผลิตคำนวณโดยอัตราส่วนของกำไรจากการขายผลิตภัณฑ์ต่อจำนวนเงินเฉลี่ยต่อปี ของทรัพย์สินเสื่อมราคาและสินทรัพย์หมุนเวียนที่มีตัวตน

เมื่อกำหนดระดับผลตอบแทนต่อส่วนของผู้ถือหุ้น กำไรสุทธิจะถูกนำมาพิจารณาโดยไม่มีค่าใช้จ่ายทางการเงินสำหรับการให้บริการทุนที่ยืมมา

ความสามารถในการทำกำไรจากการเช่าคืออัตราส่วนของจำนวนกำไรที่ได้รับต่อจำนวนต้นทุนการเช่า

ระยะเวลาคืนทุนการเช่าสำหรับองค์กรผู้เช่าถูกกำหนดโดยอัตราส่วนของจำนวนเงินที่จ่ายตามสัญญาเช่าต่อจำนวนเงินเฉลี่ยต่อปีของกำไรเพิ่มเติมจากการใช้กองทุนที่เช่า กำไรที่เพิ่มขึ้นเนื่องจากการใช้อุปกรณ์เช่าสามารถกำหนดได้ด้วยวิธีใดวิธีหนึ่งต่อไปนี้:

ก) คูณจำนวนกำไรที่แท้จริงด้วยส่วนแบ่งของผลิตภัณฑ์ที่ผลิตบนอุปกรณ์ที่เช่า

b) คูณต้นทุนการเช่าด้วยระดับความสามารถในการทำกำไรที่แท้จริงของต้นทุนขององค์กร

c) คูณการลดต้นทุนต่อหน่วยการผลิตที่ผลิตบนอุปกรณ์เช่าด้วยปริมาณการขายจริงของผลิตภัณฑ์เหล่านี้

แต่ยังรวมถึงสังคมด้วยซึ่งแสดงออกในการอำนวยความสะดวกและปรับปรุงสภาพการทำงานของพนักงานขององค์กร ดังนั้น การวิเคราะห์ตัวบ่งชี้ทั้งหมดที่กล่าวถึงข้างต้นช่วยให้เราสามารถกำหนดได้ว่าองค์กรใช้เงินทุนอย่างมีประสิทธิภาพเพียงใด ความสามารถในการคำนวณ วิเคราะห์ และกำหนดอิทธิพลของปัจจัยต่างๆ ที่มีต่อการเปลี่ยนแปลงในระดับอย่างถูกต้องจะช่วยให้สามารถระบุปริมาณสำรองได้ครบถ้วนยิ่งขึ้น เพื่อเพิ่มประสิทธิภาพการผลิต พัฒนาคำแนะนำสำหรับการกำจัดข้อบกพร่องที่ระบุ ปรับปรุงและเสริมสร้างสถานะทางการเงิน

.การวิเคราะห์ประสิทธิภาพการใช้ทุนยืมของบริษัท Selprom LLP

2.1 ลักษณะของสถานะทางการเงินขององค์กร Selprom LLP

กิจกรรมหลักของ Selprom LLP: การผลิตและการตลาดผลิตภัณฑ์อาหาร การผลิต การจัดซื้อ การแปรรูปและการตลาดผลิตภัณฑ์ทางการเกษตร กิจกรรมเชิงพาณิชย์และตัวกลาง การจัดหาและการตลาด

การประเมินฐานะทางการเงินเบื้องต้นขององค์กรดำเนินการตามข้อมูลการรายงานทางการเงิน ในขั้นตอนของการวิเคราะห์นี้ แนวคิดเริ่มต้นเกี่ยวกับกิจกรรมขององค์กรจะเกิดขึ้น ระบุการเปลี่ยนแปลงองค์ประกอบของทรัพย์สินขององค์กรและแหล่งที่มา และสร้างความสัมพันธ์ระหว่างตัวบ่งชี้ เพื่อจุดประสงค์นี้ เรากำหนดอัตราส่วนของแต่ละรายการของสินทรัพย์และหนี้สินในงบดุล ส่วนแบ่งในยอดรวมโดยรวมหรือสกุลเงินในงบดุล และคำนวณจำนวนการเบี่ยงเบนในโครงสร้างของรายการในงบดุลหลักเมื่อเปรียบเทียบกับครั้งก่อน ระยะเวลา. ในเวลาเดียวกันจำนวนการเปลี่ยนแปลงทั้งหมดในสกุลเงินในงบดุลจะถูกแบ่งออกเป็นส่วนต่าง ๆ ซึ่งช่วยให้เราสามารถสรุปเบื้องต้นเกี่ยวกับลักษณะของการเปลี่ยนแปลงในองค์ประกอบของสินทรัพย์แหล่งที่มาของการก่อตัวและเงื่อนไขร่วมกัน . ดังนั้นในกระบวนการวิเคราะห์เบื้องต้นจะพิจารณาการเปลี่ยนแปลงปริมาณอสังหาริมทรัพย์และเงินทุนหมุนเวียนหรือเงินทุนหมุนเวียนที่เกี่ยวข้องกับการเปลี่ยนแปลงภาระผูกพันขององค์กร

เพื่อความสะดวกในการดำเนินการศึกษาดังกล่าวเราใช้สิ่งที่เรียกว่างบดุลเชิงวิเคราะห์แบบย่อ - สุทธิซึ่งเกิดขึ้นจากการรวมองค์ประกอบของรายการในงบดุลที่เป็นเนื้อเดียวกันในองค์ประกอบในส่วนการวิเคราะห์ที่จำเป็นเช่นอสังหาริมทรัพย์สินทรัพย์หมุนเวียนและ ดังนั้น ณ /14, น.68/.

จากข้อมูลเหล่านี้จะกำหนดค่าสัมประสิทธิ์การวิเคราะห์ของสภาพคล่องและความสามารถในการละลายขององค์กรโดยกำหนดลักษณะทางการเงินขององค์กร คำว่า "สภาพคล่อง" หมายถึงความสะดวกในการรับรู้ การขาย และการแปลงสินทรัพย์ที่สำคัญให้เป็นเงินสด

งบดุล - สุทธิของ Selprom LLP แสดงไว้ในตารางที่ 2

ตารางที่ 2 – การวิเคราะห์แนวตั้งของงบดุลรวมของ Selprom LLP สำหรับช่วงปี 2547 – 2549 (พันเทงเก)

| ตัวชี้วัด | 2547 | % เป็นสกุลเงิน |

ปี 2548 | % เป็นสกุลเงิน |

2549 | |

| สินทรัพย์ | 105768 | 100 | 165499 | 100 | 159295 | 100 |

| สินทรัพย์ระยะยาว | 18576 | 17,6 | 19288 | 11,7 | 19784 | 12,4 |

| สินทรัพย์หมุนเวียน | 87192 | 82,4 | 146211 | 88,3 | 139511 | 87,6 |

| วัสดุ | 3329 | 3,1 | 7183 | 4,3 | 9517 | 6 |

| สินค้า | 63254 | 59,8 | 82601 | 50 | 85654 | 53,7 |

| ค่าใช้จ่ายในอนาคต | 2032 | 1,9 | 2032 | 1,2 | 2032 | 1,3 |

| บัญชีลูกหนี้ | 9573 | 9,1 | 52219 | 31,5 | 37837 | 23,8 |

| เงินสด | 9004 | 8,5 | 2176 | 1,3 | 4471 | 2,8 |

| เฉยๆ | 105768 | 100 | 165499 | 100 | 159295 | 100 |

| ทุน | 5506 | 5,2 | 47401 | 28,6 | 78797 | 49,5 |

| หน้าที่ระยะยาว | 89742 | 84,8 | 106871 | 64,6 | 62477 | 39,2 |

| ปัจจุบัน | 10520 | 10 | 11227 | 6,8 | 18021 | 11,3 |

สำหรับปี 2547-2549 ตามตารางที่ 2 สินทรัพย์เพิ่มขึ้น 53,527,000 tenge นี่เป็นผลมาจากปริมาณสินทรัพย์หมุนเวียนเพิ่มขึ้นเล็กน้อย 52,319,000 tenge และสินทรัพย์ระยะยาวเพิ่มขึ้น 1,200,000 tenge อย่างไรก็ตาม ควรสังเกตว่าโดยทั่วไปโครงสร้างของสินทรัพย์รวมมีลักษณะที่เกินเล็กน้อยในองค์ประกอบของส่วนแบ่งของสินทรัพย์หมุนเวียน ซึ่งคิดเป็น 82.4% ณ สิ้นปี 2547 และ 87.6% ณ สิ้นปี 2549 .

ในองค์ประกอบของสินทรัพย์หมุนเวียนโดยมีส่วนแบ่งโดยทั่วไปเพิ่มขึ้น 5.2% ความสนใจจะถูกดึงไปที่แนวโน้มของการเพิ่มขึ้นของลูกหนี้การค้ารวมถึงส่วนแบ่งเงินสดที่ลดลง 5.7% และวัสดุ 5.2% ควรสังเกตว่าสินค้ามีส่วนแบ่งที่ใหญ่ที่สุดในโครงสร้างเงินทุนหมุนเวียนซึ่งในปี 2547 อยู่ที่ 59.8% และในปี 2549 53.7%

หนี้สินสะท้อนถึงแหล่งที่มาของเงินทุนขององค์กรและประกอบด้วยทุนและหนี้สิน

ทุนของหุ้นเพิ่มขึ้นจากปี 2547 ถึง 2549 จำนวน 73,291,000 tenge ดังนั้นส่วนแบ่งของทุนในปี 2549 จึงเพิ่มขึ้น 44.3% เมื่อเทียบกับสกุลเงินในงบดุล

โครงสร้างของกองทุนที่ยืมมามีการเปลี่ยนแปลงบางอย่างของบริษัทในช่วง 3 ปีที่ผ่านมา ดังนั้นส่วนแบ่งของหนี้สินหมุนเวียนจึงเปลี่ยนแปลงเล็กน้อยจาก 10% ในปี 2547 เป็น 11.3% ในปี 2549 นั่นคือ 1.3% ในระหว่างงวดนี้ บริษัทได้ลดส่วนแบ่งหนี้สินระยะยาว ได้แก่ เงินกู้ยืมจากธนาคาร ในปี 2547 เงินกู้ยืมจากธนาคารมีจำนวน 84.8% ซึ่งลดลง 27,265,000 tenge และมีจำนวน 39.2% ในปี 2549 การเปลี่ยนแปลงคือ 45.6%

ดังนั้นจึงมีหนี้สินส่วนของผู้ถือหุ้นเพิ่มขึ้นพร้อมกับสินทรัพย์ระยะยาวลดลง

เกณฑ์หลักประการหนึ่งสำหรับสถานะทางการเงินขององค์กรคือการประเมินความสามารถในการละลายซึ่งโดยปกติจะเข้าใจว่าเป็นความสามารถขององค์กรในการชำระภาระผูกพันระยะยาว ดังนั้น องค์กรด้านตัวทำละลายจึงเป็นองค์กรที่มีสินทรัพย์มากกว่าหนี้สินภายนอก

ความสามารถของบริษัทในการปฏิบัติตามภาระผูกพันระยะสั้นเรียกว่าสภาพคล่อง กล่าวอีกนัยหนึ่ง องค์กรจะถือว่ามีสภาพคล่องหากสามารถปฏิบัติตามภาระผูกพันระยะสั้นโดยการขายสินทรัพย์หมุนเวียนได้

วิธีหนึ่งในการประเมินสภาพคล่องคือการเปรียบเทียบองค์ประกอบบางอย่างของสินทรัพย์และหนี้สินระหว่างกัน เพื่อจุดประสงค์นี้ หนี้สินขององค์กรจะถูกจัดกลุ่มตามระดับความเร่งด่วนและสินทรัพย์ตามระดับสภาพคล่องนั่นคือความสามารถทางการตลาด

เราจะวิเคราะห์การเปลี่ยนแปลงองค์ประกอบของทรัพย์สินและแหล่งที่มาของการก่อตัวของ Selprom LLP เราจะวางข้อมูลไว้ในตารางที่ 3

ตารางที่ 3. - (พัน tenge)

| ชื่อของรายการในงบดุล | 2546 | 2547 | ปี 2548 | การเจริญเติบโต |

| รายการสินทรัพย์ | ||||

| เงินสดและเงินลงทุนระยะสั้น | 9004 | 2176 | 4471 | -4533 |

| บัญชีลูกหนี้ | 9573 | 52219 | 37837 | +28264 |

| รายการสิ่งของ | 66583 | 89784 | 95171 | +28588 |

| สินทรัพย์ระยะยาว | 18576 | 19288 | 19784 | +1208 |

| สมดุล | 105768 | 165499 | 159295 | +53527 |

| รายการความรับผิด | ||||

| ความรับผิดชอบในปัจจุบัน | 10520 | 11227 | 18021 | +7501 |

| หน้าที่ระยะยาว | 89742 | 106871 | 62477 | -27265 |

| ทุน | 5506 | 47401 | 78979 | 73473 |

| สมดุล | 105768 | 165499 | 159295 | +53527 |

ตามตารางที่ 3 เราสามารถสรุปได้ว่าหนี้สินระยะยาวจำนวนมากของ Seprom LLP ครอบคลุมโดยสินทรัพย์ที่มีการหมุนเวียนค่อนข้างต่ำ เช่น บัญชีลูกหนี้จากลูกค้า และสินค้าคงคลัง

ตัวบ่งชี้อีกประการหนึ่งที่แสดงถึงสภาพคล่องขององค์กรคือเงินทุนหมุนเวียนซึ่งหมายถึงความแตกต่างระหว่างสินทรัพย์หมุนเวียนและหนี้สินระยะสั้น กล่าวอีกนัยหนึ่ง บริษัท มีเงินทุนหมุนเวียนตราบใดที่สินทรัพย์หมุนเวียนเกินกว่าหนี้สินหมุนเวียนหรือตราบใดที่ยังมีสภาพคล่อง

เงินทุนหมุนเวียนถูกกำหนดโดยความแตกต่างระหว่างสินทรัพย์หมุนเวียนและหนี้สินระยะสั้น

ตามตารางที่ 3 จะเห็นได้ว่าเงินทุนหมุนเวียนขององค์กรที่วิเคราะห์คือ: ณ สิ้นปี 2547: เงินทุนหมุนเวียน = 87192-10520 = 76672 ณ สิ้นปี 2548: OK = 146211 - 11227 = 134984 พัน tenge ณ สิ้นปี 2549 139511-18021 = 121490 พัน tenge

ในช่วงวิเคราะห์มีเงินทุนหมุนเวียนเพิ่มขึ้น

ต่อไป เราจะพิจารณาว่าส่วนใดของแหล่งเงินทุนของเราเองที่ลงทุนในสินทรัพย์เคลื่อนที่ส่วนใหญ่ ซึ่งก็คือ ซึ่งสามารถจัดการได้ค่อนข้างมาก ในการดำเนินการนี้ เราคำนวณค่าสัมประสิทธิ์ความคล่องตัวซึ่งกำหนดเป็นอัตราส่วนของเงินทุนหมุนเวียนต่อทุนจดทะเบียนตามสูตร 6

ค่าสัมประสิทธิ์ความคล่องตัวของเงินทุนของ Selprom LLP ณ สิ้นปี 2547 อยู่ที่ 76672/5206 = 14.7 ณ สิ้นปี 2548 134984/47401 = 2.8 ณ สิ้นปี 2549 121490/78797 = 1.5 สิ่งนี้บ่งบอกถึงความเพียงพอของเงินทุนขององค์กรในรูปแบบมือถือ

ในทางปฏิบัติงานวิเคราะห์ พวกเขาใช้ระบบตัวบ่งชี้สภาพคล่องที่กล่าวถึงในบทแรก คำนวณโดยใช้สูตร 7,8,9 ตัวบ่งชี้เหล่านี้ช่วยให้เราสามารถกำหนดความสามารถของ บริษัท ในการชำระภาระผูกพันระยะสั้นในช่วงระยะเวลารายงาน

มาคำนวณตัวบ่งชี้สภาพคล่องสำหรับ Selprom LLP กัน สำหรับการคำนวณ เราใช้ข้อมูลในตารางที่ 2 ตัวบ่งชี้สภาพคล่องที่คำนวณได้ของ Selprom LLP จะแสดงในตารางที่ 4

ตารางที่ 4. - ตัวชี้วัดสภาพคล่องของ Selprom LLP ในช่วงปี 2547-2549

จากตารางที่ 4 จะเห็นได้ว่าตามข้อมูลของ Selprom LLP อัตราส่วนสภาพคล่องสัมบูรณ์อยู่ที่ 0.85 ณ ต้นปี 2548, 0.19 ณ ต้นปี 2549 และ 0.25 ณ สิ้นปี 2549 เนื่องจากค่ามาตรฐานของตัวบ่งชี้นี้คือ 0.2 ดังนั้นองค์กรจึงถือว่ามีสภาพคล่องตามการคำนวณทั้งในช่วงต้นปี 2548 และ ณ สิ้นปี 2549 อัตราส่วนสภาพคล่องหมุนเร็วเป็นตัวกำหนดลักษณะของหนี้สินหมุนเวียนส่วนหนึ่งที่สามารถชำระคืนได้ไม่เพียงแต่จากเงินสดเท่านั้น แต่ยังรวมถึงใบเสร็จรับเงินที่คาดหวังสำหรับผลิตภัณฑ์ที่จัดส่งด้วย ค่ามาตรฐานของตัวบ่งชี้นี้มากกว่าหรือเท่ากับ 0.7 ค่าของตัวบ่งชี้สำหรับองค์กรในปี 2547-2549 สูงกว่าค่าทางทฤษฎีที่ระบุซึ่งบ่งบอกถึงสภาพคล่องขององค์กร อัตราส่วนสภาพคล่องในปัจจุบันช่วยให้คุณสามารถกำหนดขอบเขตที่สินทรัพย์หมุนเวียนครอบคลุมหนี้สินระยะสั้น โดยทั่วไปค่าของตัวบ่งชี้นี้ตั้งแต่สองถึงสามถือเป็นบรรทัดฐาน ดังที่เห็นได้ว่าอัตราส่วนนี้ในปี 2547-2549 นั้นสูงกว่าค่าที่แนะนำเช่นกัน ซึ่งเป็นผลมาจากส่วนแบ่งสินทรัพย์หมุนเวียนที่สูงเมื่อเทียบกับสกุลเงินในงบดุลทั้ง ณ สิ้นปี 2547 และสิ้นปี 2549 ตัวชี้วัดหลักของความมั่นคงทางการเงินขององค์กร ได้แก่ :

ค่าสัมประสิทธิ์ความเป็นอิสระ

ค่าสัมประสิทธิ์การพึ่งพา

ค่าสัมประสิทธิ์เสถียรภาพทางการเงิน

อัตราส่วนเงินทุน

ให้เรากำหนดค่าของสัมประสิทธิ์ทั้งหมดสำหรับ Selprom LLP ในปี 2547-2549 เราจะแสดงค่าสัมประสิทธิ์ที่คำนวณได้ในตารางที่ 5

ตารางที่ 5. - ค่าสัมประสิทธิ์ความมั่นคงทางการเงินของ Selprom LLP สำหรับปี 2547-2549

ตามตารางที่ 5 สามารถสรุปได้ดังต่อไปนี้: ค่าสัมประสิทธิ์ความเป็นอิสระกำหนดลักษณะของส่วนแบ่งของกองทุนที่เจ้าของลงทุนในมูลค่ารวมของทรัพย์สินขององค์กร มูลค่าของค่าสัมประสิทธิ์นี้สำหรับองค์กรเพิ่มขึ้นเมื่อสิ้นปี 2549 ค่าเบี่ยงเบนคือ 0.44% ซึ่งเป็นลักษณะเชิงบวกต่อความมั่นคงทางการเงินขององค์กร ค่าสัมประสิทธิ์ความเป็นอิสระเพียง 5% ของสกุลเงินในงบดุล

ค่าสัมประสิทธิ์ความมั่นคงทางการเงินหรือความมั่นคงแสดงสัดส่วนของแหล่งเงินทุนที่องค์กรสามารถใช้ในกิจกรรมของตนได้เป็นเวลานาน ณ สิ้นปี 2549 อัตราส่วนเสถียรภาพทางการเงินลดลง 2% ค่าสัมประสิทธิ์ความมั่นคงทางการเงินบ่งชี้ว่าตัวบ่งชี้นี้มีมูลค่าค่อนข้างสูง ณ สิ้นปี ทรัพย์สินส่วนใหญ่ขององค์กร ณ สิ้นปีนั้นเกิดจากแหล่งที่มาของตนเอง

อัตราส่วนทางการเงินแสดงให้เห็นว่ากิจกรรมส่วนใดขององค์กรที่ได้รับการสนับสนุนทางการเงินจากเงินทุนของตนเองและส่วนใดจากกองทุนที่ยืมมา ณ สิ้นปี 2549 อัตราส่วนทางการเงินเพิ่มขึ้น 93% ค่าของตัวบ่งชี้นี้บ่งบอกถึงความมั่นคงทางการเงินที่ค่อนข้างสูงขององค์กร

ค่าของการสูญเสียสัมประสิทธิ์ความสามารถในการละลายที่มากกว่า 1 หมายความว่าองค์กรมีโอกาสที่แท้จริงที่จะไม่สูญเสียความสามารถในการละลายภายในสามเดือน

สำหรับ Seprom LLP ณ วันที่ 1 มกราคม 2549 ค่าสัมประสิทธิ์การสูญเสียความสามารถในการละลายจะเท่ากับ:

K แพ็ค = (7.7 + 3/12 (7.7 – 13)) / 2 = 3.2

ดังนั้น Selprom LLP จะสามารถรักษาความสามารถในการละลายได้ภายใน 3 เดือน ขณะเดียวกันก็รักษาแนวโน้มของกิจกรรมทางการเงินในปัจจุบัน

ฐานะทางการเงินขององค์กรขึ้นอยู่กับความรวดเร็วในการแปลงเงินทุนที่ลงทุนในสินทรัพย์เป็นเงินจริง

พลวัตของการเปลี่ยนแปลงในตัวบ่งชี้การหมุนเวียนที่คำนวณได้ของสินทรัพย์หมุนเวียนสำหรับปีที่รายงาน พ.ศ. 2549 เทียบกับปี พ.ศ. 2547 จะแสดงในตารางที่ 6

ตารางที่ 6 - พลวัตของตัวบ่งชี้การหมุนเวียนของสินทรัพย์หมุนเวียนของ Selprom LLP สำหรับปี 2547-2549

| ชื่อของตัวบ่งชี้ | 2004 | 2005 | 2006 | การเบี่ยงเบน |

| รายได้จากการขายไม่รวมภาษีมูลค่าเพิ่มหลักพัน | 1803052 | 1765616 | 2046927 | +243875 |

| รวมต้นทุนหลักพัน | 1500936 | 1472694 | 1730286 | +229350 |

| สินทรัพย์หมุนเวียนเฉลี่ย พัน tenge | 74014 | 116701,5 | 142861 | +68847 |

| สินทรัพย์รวมเฉลี่ยพันสิบ | 95041 | 135633,5 | 162397 | +67356 |

| อัตราการหมุนของสินทรัพย์หมุนเวียน (หน้า 1/หน้า 3) | 24,4 | 15,1 | 14,3 | -10,1 |

| อัตราการหมุนของสินทรัพย์รวม (บรรทัดที่ 1/บรรทัดที่ 4) | 18,9 | 13 | 12,6 | -6,3 |

| ระยะเวลาการหมุนเวียนของสินทรัพย์หมุนเวียน (360/หน้า 5) วัน | 15 | 24 | 25 | +10 |

| ระยะเวลาการหมุนเวียนของสินทรัพย์รวม (360/หน้า 6) วัน | 19 | 28 | 29 | +10 |

ดังที่เห็นได้จากตารางที่ 6 ระยะเวลาการหมุนเวียนของสินทรัพย์หมุนเวียนเพิ่มขึ้น 10 วัน นั่นคือกองทุนที่ลงทุนในสินทรัพย์หมุนเวียนในช่วงที่วิเคราะห์จะผ่านวงจรเต็มและรับแบบฟอร์มเงินสดอีกครั้ง 10 วันมากกว่าช่วงก่อนหน้า .

เราศึกษาระบบตัวชี้วัดผลการดำเนินงานขององค์กร ตัวชี้วัดที่น่าสนใจที่สุดคือ ผลตอบแทนจากสินทรัพย์ ผลตอบแทนจากสินทรัพย์หมุนเวียน ผลตอบแทนจากการลงทุน ผลตอบแทนต่อส่วนของผู้ถือหุ้น ผลตอบแทนจากผลิตภัณฑ์ที่ขาย ตัวบ่งชี้เหล่านี้คำนวณโดยใช้สูตร 15-19 ซึ่งอธิบายไว้ในบทแรกของวิทยานิพนธ์

มาคำนวณตัวบ่งชี้เหล่านี้สำหรับ Selprom LLP ในช่วงปี 2547-2549 และแสดงผลการคำนวณในตารางที่ 7

ตารางที่ 7. - ตัวชี้วัดประสิทธิภาพของ Selprom LLP สำหรับปี 2547-2549

ข้อมูลในตารางที่ 7 ช่วยให้สามารถสรุปผลเชิงวิเคราะห์เกี่ยวกับสถานะทางการเงินขององค์กรได้ โดยทั่วไปแล้ว ที่องค์กร Selprom การใช้ทรัพย์สินของบริษัทในช่วงสิ้นปี 2549 แย่ลงบ้างเมื่อเทียบกับปี 2547 สำหรับแต่ละกองทุนที่ลงทุนในสินทรัพย์รวม องค์กรในปี 2549 ได้รับกำไร 0.28 ประสิทธิภาพการใช้สินทรัพย์หมุนเวียนขององค์กรคือ 0.31 ในปี 2549 อัตราผลตอบแทนผู้ถือหุ้นเท่ากับ 0.57 ตัวบ่งชี้ความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขายก็เป็นที่สนใจสำหรับการวิเคราะห์เช่นกัน สำหรับทุกสิบของผลิตภัณฑ์ที่ขาย องค์กรจะได้รับกำไร 0.02 ในปีที่รายงาน

องค์กรวิเคราะห์ "Selprom" เพื่อให้ได้รายได้สุทธิในปี 2549 จำนวน 44813,000 tenge โดยมีรายได้จากการขาย 2,046927,000 tenge องค์กรใช้สินทรัพย์หมุนเวียนในจำนวน 142861,000 tenge (โดยเฉลี่ย) ในปีที่รายงาน

โดยสรุปตามผลการประเมินสถานะทางการเงินตารางสุดท้ายของอัตราส่วนหลักของตัวบ่งชี้ทางเศรษฐกิจที่แสดงถึงฐานะทางการเงินของ Selprom LLP สำหรับปี 2547-2549 ได้รับการรวบรวม

ตารางที่ 8. - การประเมินโดยสรุปสถานะทางการเงินของ Selprom LLP ปี พ.ศ. 2547-2549

| ตัวชี้วัด | 2004 | 2005 | 2006 | การเปลี่ยนแปลง |

| 1. การกระจายสินทรัพย์ (เป็น % ของสกุลเงินในงบดุล - สุทธิ): | ||||

| 1.1 สินทรัพย์ระยะยาว | 17,6 | 11,7 | 12,4 | -5,2 |

| 1.2 สินทรัพย์หมุนเวียน | 82,4 | 88,3 | 87,6 | +5,2 |

| 2. การกระจายแหล่งเงินทุน, % | ||||

| 2.1 เป็นเจ้าของ | 5,2 | 28,6 | 49,5 | +44,3 |

| 2.2 ยืม | 94,8 | 71,4 | 50,5 | -44,3 |

| 3. สภาพคล่องและความสามารถในการละลาย | ||||

| 3.1 อัตราส่วนของสินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน | 8,2 | 13 | 7,7 | -0,5 |

| 3.2 อัตราส่วนสินทรัพย์สภาพคล่องต่อหนี้สินหมุนเวียน | 0,85 | 0,19 | 0,25 | -0,6 |

| 4. มูลค่าการซื้อขาย, วัน. | ||||

| 4. 1 สินทรัพย์รวม | 19 | 28 | 29 | +10 |

| 4.2 สินทรัพย์หมุนเวียน | 15 | 24 | 25 | +10 |

| 5. การทำกำไร | ||||

| 5.1 ผลิตภัณฑ์ที่ขาย | 0,02 | 0,01 | 0,02 | - |

| 5.2 ทุนของตัวเอง | 7,6 | 0,66 | 0,57 | -7,03 |

| 5.3 สินทรัพย์หมุนเวียน | 0,57 | 0,27 | 0,31 | -0,26 |

| 5.4 สินทรัพย์รวม | 0,44 | 0,23 | 0,28 | -0,16 |

จากตารางที่ 8 สามารถสรุปได้ดังต่อไปนี้ ในโครงสร้างของแหล่งที่มาของทรัพย์สินขององค์กร ทุนจดทะเบียน ณ สิ้นปี 2547 มีเพียง 5.2% แต่เมื่อถึงสิ้นปี 2549 ส่วนแบ่งเพิ่มขึ้นและมีจำนวน 49.5% ดังนั้นส่วนแบ่งของกองทุนที่ยืมมาจึงลดลงจาก 94.8% ณ สิ้นปี 2547 เป็น 50.5% ณ สิ้นปี 2549

สภาพคล่องขององค์กร Selprom มีลักษณะตามอัตราส่วนดังต่อไปนี้: มูลค่าของอัตราส่วนสภาพคล่องปัจจุบันลดลง 50% ภายในสิ้นปี; อัตราส่วนความเร่งด่วนลดลง 60% ขณะเดียวกันอัตราส่วนสภาพคล่องกลับสูงกว่าค่าที่แนะนำ

กิจกรรมทางธุรกิจขององค์กร ได้แก่ การหมุนเวียนของสินทรัพย์ในองค์กรมีลักษณะลดลงเมื่อเปรียบเทียบกับปีก่อน: - ระยะเวลาการหมุนเวียนของสินทรัพย์หมุนเวียนเพิ่มขึ้น 10 วัน ระยะเวลาการหมุนเวียนของสินทรัพย์รวมเพิ่มขึ้น 10 วัน

พลวัตของตัวบ่งชี้ประสิทธิภาพขององค์กรมีลักษณะดังนี้ ในปี 2549 เนื่องจากการมีกำไร (รายได้) ความสามารถในการทำกำไรของผลิตภัณฑ์ที่ขายคือ 0.02; ส่วนของผู้ถือหุ้น 0.57; สินทรัพย์หมุนเวียน – 0.31; สินทรัพย์รวม – 0.28

ดังนั้นผลลัพธ์ของการวิเคราะห์ทางการเงินเกี่ยวกับความมั่นคงกิจกรรมทางธุรกิจและประสิทธิภาพขององค์กรทำให้เราสามารถสรุปได้ว่าองค์กรนี้มีความมั่นคงทางการเงิน

2.2 การวิเคราะห์สถานะและความเคลื่อนไหวของทุนที่กู้ยืม

เราจะวิเคราะห์องค์ประกอบและโครงสร้างของเงินทุนที่ดึงดูดและวางข้อมูลการวิเคราะห์ไว้ในตารางที่ 9

ตารางที่ 9. - องค์ประกอบและโครงสร้างของทุนที่ดึงดูดของ Selprom LLP สำหรับปี 2549

ตารางที่ 9 แสดงให้เห็นว่าทุนที่ดึงดูดเมื่อต้นปีอยู่ที่ 118,098 พัน tenge ณ สิ้นปี - 80,498 พัน tenge ทุนที่ระดมทุนประกอบด้วยเงินกู้ยืมระยะยาวและเจ้าหนี้การค้าในขณะที่ปริมาณทุนที่ดึงดูดในองค์กรลดลง 37,600,000 tenge ณ สิ้นปี 2549 ตามตารางที่ 9 ในปี 2549 ส่วนแบ่งของเงินกู้ยืมระยะยาวลดลงในปริมาณรวมของทุนที่ดึงดูด การเปลี่ยนแปลงคือ 12.9% ในเวลาเดียวกันส่วนแบ่งเจ้าหนี้เพิ่มขึ้น 6,794,000 tenge ซึ่งเท่ากับ 12.9%

มาวิเคราะห์สถานะและความเคลื่อนไหวของทุนที่ยืมมาของ Selprom LLP เพื่อจุดประสงค์นี้เราจะวาดตารางที่ 10

ตารางที่ 10. - การวิเคราะห์ความเคลื่อนไหวของทุนที่ยืมมาของ Selprom LLP สำหรับปี 2549 (พัน tenge)

ใน Seprom LLP ในปี 2549 ซึ่งเป็นส่วนหนึ่งของทุนที่ยืมมา เจ้าหนี้การค้าเพิ่มขึ้นในอัตราที่เร็วที่สุด (60.5%) เงินกู้ยืมและสินเชื่อลดลง แต่ในอัตราที่ช้าที่สุด (41.5%)

อัตราส่วนการไหลเข้าของบัญชีเจ้าหนี้น้อยกว่าอัตราส่วนการไหลออกเล็กน้อยซึ่งบ่งชี้ว่าองค์กรไม่สามารถชำระภาระผูกพันระยะสั้นตรงเวลาซึ่งอาจส่งผลเสียต่อการพัฒนาต่อไป

2.3 การวิเคราะห์ประสิทธิภาพการใช้ทุนกู้ยืมของ Selprom LLP

ข้อมูลสำหรับการคำนวณผลกระทบของการก่อหนี้ทางการเงินของ Selprom LLP สำหรับปี 2548-2549 แสดงไว้ในตารางที่ 11

ตารางที่ 11. – การคำนวณผลกระทบของการก่อหนี้ทางการเงินของ Selprom LLP

| ดัชนี | 2005 | 2006 |

| งบดุลกำไรหลักพัน | 31396 | 44813 |

| ภาษีจากกำไรพันสิบ | 13455 | 19206 |

| ระดับภาษี, สัมประสิทธิ์ | 0,3 | 0,3 |

จำนวนเงินทุนเฉลี่ยต่อปีพัน tenge ยืมมาเอง |

||

| ภาระหนี้ (อัตราส่วนหนี้สินต่อทุน) | 2,5 | 1,02 |