Jami foyda ko'rsatkichidan agar. Foydani baholash. Sof foydani aniqlash

Maqolada biz sof foydani, hisoblash formulasini, ta'rifini va korxonaning moliyaviy tahlilidagi rolini ko'rib chiqamiz. Sof foyda qiymatini bilish korxona rahbarlariga hisobot davridagi faoliyat samaradorligini baholash imkonini beradi. Sof foyda korxonaning kelajakdagi rivojlanishiga, uning raqobatbardoshligi, investitsion jozibadorligi, to'lov qobiliyati va moliyaviy ishonchliligiga katta ta'sir ko'rsatadi.

Sof foyda. Ta'rif

Sof foyda(InglizNetDaromad,NetfoydaNetdaromad) - moliyaviy tahlilning eng muhim ko'rsatkichi bo'lib, barcha xarajatlar, shu jumladan soliqlar chegirib tashlanganidan keyin qoladigan foydaning yakuniy stavkasini ifodalaydi.

Korxonaning sof foydasini hisoblash formulasi

Sof foydani hisoblash uchun korxonaning barcha xarajatlari va soliqlari o'rtasidagi farqni aniqlash kerak. Formula yagona iqtisodiy ma'noga ega, ammo uni turli yo'llar bilan aks ettirish mumkin:

Sof foyda = Daromad - Mahsulot tannarxi - Ma'muriy va tijorat xarajatlari - boshqa xarajatlar - soliqlar;

Sof foyda= Moliyaviy foyda + Yalpi foyda + Operatsion foyda - Soliqlar summasi;

Sof foyda= Soliqdan oldingi foyda – Soliqlar;

Sof daromad= Jami daromad - Jami xarajatlar.

Sof foyda "pastki chiziq" deb ham ataladi, chunki u balansda oxirgi qator sifatida aks ettiriladi. 2011 yilgacha bo'lgan balansda sof foyda 2-shaklning 190-qatorida (Foyda va zararlar to'g'risida hisobot) aks ettirilgan bo'lsa, 2011 yildan keyin sof foyda ko'rsatkichi 2400-satrda aks ettirilgan.

Balans bo'yicha sof foydani hisoblash uchun formula

Keling, balans chiziqlari bo'yicha sof foydani hisoblash formulasini batafsilroq tavsiflaymiz.

Sof foyda (2400-satr)= Daromad (2110-satr) - Sotish xarajatlari (2120-satr) - Sotish xarajatlari (2210-satr) - Ma'muriy xarajatlar (2220-satr) - Boshqa tashkilotlarda ishtirok etishdan olingan daromadlar (2310-satr) - Debitorlik qarzlari (2320-satr) - To'lanadigan foizlar ( 2330-satr) - Boshqa daromadlar (2340-satr) - Boshqa xarajatlar (2350-satr) - Joriy daromad solig'i (2410-satr)

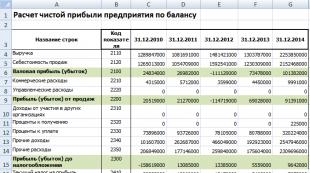

Quyidagi rasmda "Surgutneftexim" OAJ korxonasi balansining bir qismi va uning 5 yillik hisoboti ko'rsatilgan. Excel balansidan ko'rinib turibdiki, sof foyda olish uchun siz birinchi navbatda hisoblashingiz kerak: yalpi foyda (marjinal foyda), sotishdan olingan foyda va soliqqa tortilgunga qadar foyda.

Korxona daromadlari tizimida sof foydaning o'rni

Korxona daromadlari tizimida sof foyda asosiy o'rinni egallaydi. Tushunish uchun keling, uning boshqa daromad turlari bilan aloqasini ko'rib chiqaylik. Quyidagi rasmda foyda turlari va ularning munosabatlari ko'rsatilgan. Har bir foyda turi samaradorlikni baholash imkonini beradi. Shunday qilib, marjinal foyda sotish va mahsulotni sotish samaradorligini ko'rsatadi. (bu turdagi foyda haqida batafsil ma’lumotni maqoladan bilib olishingiz mumkin: “ “) Operatsion foyda ishlab chiqarish samaradorligini yoki korxonaning asosiy faoliyatining boshqa turini aks ettiradi.Soliqdan oldingi foyda boshqa xarajatlarni hisobga olmagan holda foyda hisoblanadi. - asosiy faoliyat. Natijada, barcha xarajatlar va xarajatlardan tozalangan sof foyda korxona faoliyatining ajralmas natijasini ko'rsatadi.

Sof foyda ko'rsatkichidan foydalanish maqsadlari va yo'nalishlari

Sof foyda miqdori butun kompaniya/korxonaning samaradorligini tavsiflaydi va turli tashqi va ichki manfaatdor tomonlar (jismoniy shaxslar, foydalanuvchilar) tomonidan turli maqsadlarda foydalaniladi.

| Foydalanuvchi/manfaatdor tomon | Foydalanish maqsadi va yo'nalishlari |

| Investorlar | Maqsad: investitsion jozibadorlikni baholash Korxonaning investitsion jozibadorligini tahlil qilish uchun uning sof foydasi hajmi va o'zgarishlar dinamikasini baholash. Hisobot davri oxirida kompaniya qanchalik ko'p sof foyda keltira olsa, uning rentabelligi shunchalik yuqori bo'ladi. |

| Kreditorlar | Maqsad: kreditni baholash Korxonaning to'lov qobiliyati va kreditga layoqatliligini tahlil qilish uchun sof foydaning o'zgarishi hajmi va dinamikasini baholash. Naqd pul aktivlarning eng tez likvidli turi bo'lib, barcha soliq chegirmalarini to'lagandan keyin korxonada qancha naqd pul qolsa, uning qisqa va uzoq muddatda o'z majburiyatlarini to'lash qobiliyati shunchalik yuqori bo'ladi. |

| Egasi/aksiyadorlar | Maqsad: umumiy faoliyat samaradorligini baholash Sof foyda tahlili korxona/tashkilot faoliyatining ajralmas ko'rsatkichi bo'lib, hisobot davridagi barcha boshqaruv qarorlarining samaradorligini tavsiflaydi. Sof foyda qanchalik katta bo'lsa, tashkilotni boshqarish shunchalik samarali bo'ladi. Sof foydaning o'sishi dividend to'lovlari hajmini oshiradi va qo'shimcha xaridorlarni/aksiyadorlarni jalb qilish imkonini beradi. |

| Yetkazib beruvchilar | Maqsad: operatsion barqarorlikni baholash Korxonaning sof foydasi uning barqarorligi ko'rsatkichi bo'lib xizmat qiladi. Hisobot davridagi sof foyda qanchalik yuqori bo'lsa, etkazib beruvchilar va pudratchilarga xom ashyo uchun o'z vaqtida to'lash imkoniyati shunchalik yuqori bo'ladi. |

| Top menejerlar | Maqsad: moliyaviy rivojlanishning barqarorligini baholash Sof foydaning kattaligi va uning o'zgarish dinamikasi uni operatsion darajada oshirish bo'yicha strategiya va rejalarni ishlab chiqish uchun ko'rsatma bo'lib xizmat qiladi. Zaxira fondlari, ish haqi fondlari va ishlab chiqarish fondlariga badallarni rejalashtirish. |

Korxonaning sof foydasini tahlil qilish usullari

Keling, korxonaning sof foydasini tahlil qilishning turli usullarini ko'rib chiqaylik. Ushbu tahlilning maqsadi korxona faoliyatining yakuniy ko'rsatkichi sifatida sof foydaning shakllanishiga ta'sir qiluvchi omillarni, ko'rsatkichlar o'rtasidagi sabab-ta'sir munosabatlarini aniqlashdir.

Amalda eng ko'p qo'llaniladigan quyidagi tahlil usullarini ajratib ko'rsatish mumkin:

- Faktor tahlili;

- Statistik tahlil.

Bunday tahlil turlari qarama-qarshi xarakterga ega. Shunday qilib, omil tahlili korxonaning sof foydasini shakllantirishga ta'sir qiluvchi muhim omillarni aniqlashga qaratilgan. Statistik tahlil vaqt seriyalarini prognozlash usullaridan foydalanishga urg'u beradi va yillar (yoki boshqa hisobot davrlari) bo'yicha sof daromadning o'zgarishi sxemasini tahlil qilishga asoslanadi.

Korxona sof foydasining omilli tahlili

Sof foydani shakllantirishning asosiy omillari yuqorida tavsiflangan formulada keltirilgan. Omillarning ta'sirini baholash uchun ularning 2013-2014 yillardagi nisbiy va mutlaq o'zgarishlarini baholash kerak. Bu bizga quyidagi xulosalar chiqarish imkonini beradi:

- Yil davomida omillar qanday o'zgardi?;

- Qaysi omil sof daromadning eng katta o'zgarishiga olib keldi?

Moliyaviy tahlilda bu yondashuvlar mos ravishda “gorizontal” va “vertikal tahlil” deb ataladi. Quyida sof foyda miqdorini tashkil etuvchi omillar va ularning yil davomidagi nisbiy va mutlaq o'zgarishlari ko'rsatilgan. "Surgutneftexim" OAJ korxonasi bo'yicha tahlil o'tkazildi.

Ko'rib turganimizdek, 2013-2014 yillar davomida boshqa xarajatlar va boshqa daromadlar imkon qadar o'zgardi. Quyidagi rasmda "Surgutneftexim" OAJ uchun 2013-2014 yillar uchun sof foydani tashkil etuvchi omillarning o'zgarishi ko'rsatilgan.

Keling, korxonaning sof foydasini baholash va tahlil qilishning ikkinchi usulini ko'rib chiqaylik.

Korxonaning sof foydasini tahlil qilishning statistik usuli

Kelajakdagi sof foyda miqdorini taxmin qilish uchun turli xil prognozlash usullaridan foydalanish mumkin: chiziqli, eksponensial, logarifmik regressiya, neyron tarmoqlar va boshqalar.Quyidagi rasmda 10 yil davomida ko'rsatkichning o'zgarishi tahlili asosida sof foyda prognozi ko'rsatilgan. Prognozlash chiziqli regressiya yordamida amalga oshirildi, bu 2011 yilda pasayish tendentsiyasini ko'rsatdi. Chiziqli modellar yordamida iqtisodiy jarayonlarni prognozlashning aniqligi juda past darajadagi ishonchlilikka ega, shuning uchun chiziqli regressiyadan foydalanish foydaning o'zgarishi yo'nalishi bo'yicha ko'proq qo'llanma bo'lib xizmat qilishi mumkin.

Sof foydani korxona faoliyatining boshqa ko'rsatkichlari bilan solishtirish

Korxonaning sof foydasini baholash va hisoblashdan tashqari, korxonaning samaradorligi va samaradorligini tavsiflovchi boshqa integral ko'rsatkichlar bilan qiyosiy tahlil qilish foydalidir. Bu ko'rsatkichlarga quyidagilar kiradi: sotishdan tushgan tushum (minus QQS) va sof aktivlar. Sof aktivlar korxonaning moliyaviy barqarorligini va uning to'lov qobiliyatini ko'rsatadi, daromad uning ishlab chiqarish va sotish ko'rsatkichlarini aks ettiradi. Quyidagi rasmda Rossiyaning yirik korxonasi - "ALROSA" OAJning grafigi va uning uchta eng muhim ko'rsatkichlari o'rtasidagi bog'liqlik ko'rsatilgan. Ko'rib turganingizdek, ular o'rtasida yaqin aloqalar mavjud, bundan tashqari, korxona sof aktivlarida ijobiy o'sish tendentsiyasi mavjudligini ta'kidlash mumkin, bu mablag'lar ishlab chiqarish quvvatlarini kengaytirishga yo'naltirilayotganidan dalolat beradi, bu esa kelajakda ishlab chiqarish hajmini oshirishi kerak. olingan sof foyda miqdorini oshirish.

Kompaniyaning kredit reytingi sof foyda miqdori bilan bog'liqmi?

Tadqiqotimda men "Rosneft" OAJ korxonasi uchun sof foyda miqdori va Standard & Poor's xalqaro agentligining kredit reytingi o'rtasidagi munosabatni tahlil qildim. Quyidagi rasmda ko'rsatilgan yaqin bog'liqlik va o'zaro bog'liqlik mavjud - bu nafaqat milliy makonda, balki xalqaro maydonda ham investitsiya jozibadorligi mezoni sifatida sof foyda kabi ko'rsatkichning muhimligini isbotlaydi.

Xulosa

Sof foyda korxona faoliyati samaradorligi va samaradorligining eng muhim ko'rsatkichidir. Sof foyda investorlar uchun investitsion jozibadorlikni, kreditorlar uchun to‘lov qobiliyatini, yetkazib beruvchilar va hamkorlar uchun barqaror rivojlanishni, aktsiyadorlar va mulkdorlar uchun samaradorlikni/samaradorlikni aks ettiradi. Sof foydani tahlil qilish uchun ikkita usul qo'llaniladi: faktoriy va statistik. Faktorli tahlil usuli asosida turli ko'rsatkichlarning sof foyda shakllanishiga mutlaq va nisbiy ta'siri baholanadi. Statistik usul sof foydadagi o'zgarishlarning vaqt qatorini prognoz qilishga asoslangan. “Standard & Poor’s” xalqaro reyting agentligining kredit reytingi o‘rtasidagi yaqin bog‘liqlik bo‘yicha o‘tkazilgan tadqiqot xalqaro moliyaviy maydonda korxonani baholashda sof foyda ko‘rsatkichining muhimligini isbotlaydi.

Korxonaning foydasi uning faoliyati natijalarini aks ettiruvchi va ishlab chiqarish resurslaridan qanchalik oqilona va samarali foydalanilganligini ko'rsatadigan eng muhim ko'rsatkichdir. Keng ma'noda foyda daromad va xarajatlar o'rtasidagi ijobiy farq sifatida tushuniladi, salbiy farq esa zarardir. Hisoblash usuliga ko'ra foyda quyidagilarga bo'linadi:

- Savdodan - uni hisoblashda xarajatlardan tashqari, ma'muriy va tijorat xarajatlari hisobga olinadi.

- Yalpi - umumiy sotishdan tushgan tushum va ishlab chiqarish xarajatlari o'rtasidagi farqni ifodalovchi keng ma'noda natijalarni baholashni beradi.

- Soliq solishdan oldin - uni hisoblashda operatsion daromadlar va xarajatlar qo'shimcha ravishda hisobga olinadi, shuningdek mahsulot sotish bilan bog'liq bo'lmagan faoliyatdan olingan daromadlar va xarajatlar.

- Sof - soliq to'langanidan keyin hisoblangan, soliq majburiyatlarini olib tashlagan holda hisoblangan.

Korxona o'z faoliyati natijalariga ko'ra foyda yoki zarar ko'rishi mumkin. Ushbu ko'rsatkichlar tahlil qilinadi, ular natijaga qanday omillar ta'sir qilgani, qay darajada va vaziyatni yaxshi tomonga o'zgartirish uchun qanday harakatlar qilish kerakligini tushunish imkonini beradi.

Tahlil maqsadlari

Ko'rsatkichni tahlil qilish bizga quyidagi muammolarni hal qilishga imkon beradi:

- olingan moliyaviy natijaning sotilgan mahsulot hajmini hisobga olgan holda rejalashtirilgan foyda ko‘rsatkichlariga muvofiqligini baholash;

- foyda olish nuqtai nazaridan strategik maqsadlarni baholash;

- faktorlar va tarkibiy qismlarni aniqlash, buning natijasida haqiqiy foyda ko'rsatkichi rejalashtirilganidan chetga chiqdi;

- foyda ko'rsatkichini yaxshilash mumkin bo'lgan usullarni aniqlash.

Tahlilni o'tkazish kompaniya rahbariyatiga korxonani yanada rivojlantirishning asosiy yo'llarini aniqlash va moliyaviy natijalarni yaxshilash uchun yashirin zaxiralarni topish imkonini beradi. Olingan natijalar qiyinchiliklarni aniqlashga, rejalarni tuzatishga, resurslardan foydalanish samaradorligini va umuman kompaniya faoliyatini oshirishga yordam beradi.

Baholash haqida ma'lumot

Ko'rsatkichni har tomonlama tahlil qilish uchun kompaniya rahbariyati quyidagi ma'lumotlardan foydalanadi:

- moliyaviy hisobotlar;

- foydani hisobga olish reestri;

- moliyaviy reja.

Daromadni oshirish yo'llari

Daromadlarni ko'paytirish yoki korxona xarajatlarini kamaytirish orqali daromadni oshirish mumkin. Savdo daromadini sotish hajmi yoki mahsulot tannarxini oshirish orqali oshirish mumkin. Xarajatlarning oshishi teskari ta'sir ko'rsatishi mumkin - sotishning pasayishi. Shuning uchun, bu usul odatda inflyatsiyaning o'sishi davrida kamroq qo'llaniladi.

Narxni ko'tarishdan oldin bozorni, raqobatchilarning takliflarini va iste'molchilarning taxminlarini o'rganish kerak. Foyda o'sishini rag'batlantirishning narx bo'lmagan usullari mavjud. Bunga muvozanatli marketing siyosati, assortimentni kengaytirish (yangilash) va tovarlar sifatini oshirish kiradi.

Xarajatlarni kamaytirishga resurslardan samarali foydalanish orqali erishish mumkin. Bugungi kunda bu maqsadda yoqilg‘i, xomashyo, mehnat resurslaridan samarali foydalanish, amortizatsiya to‘lovlarini kamaytirish imkonini beruvchi innovatsion texnologiyalar faol qo‘llanilmoqda. Bundan tashqari, malakali logistika, xodimlarni optimallashtirish (autsorsing) va zamonaviy xarajatlarni boshqarish usullaridan foydalanish orqali xarajatlarni kamaytirishingiz mumkin.

Foydani baholash kerak, chunki bu rejalashtirilgan ko'rsatkichlardan og'ishlarni aniqlash va tashqi qiyinchiliklarga o'z vaqtida javob berish imkonini beradi. Tahlil asosida korxona rahbariyati moliyaviy natijani sifat jihatidan yaxshilashi mumkin bo'lgan chora-tadbirlar majmuasini ishlab chiqishi mumkin.

Salom! Bugun biz rentabellik, bu nima va uni qanday hisoblash haqida gaplashamiz. foyda olishga qaratilgan. Amaldagi boshqaruv usullarining to'g'ri ishlashi va samaradorligi ma'lum parametrlar yordamida baholanishi mumkin. Eng maqbul va ma'lumot beruvchilardan biri bu korxonaning rentabelligi. Har qanday tadbirkor uchun ushbu iqtisodiy ko'rsatkichni tushunish korxonada resurslarni iste'mol qilishning to'g'riligini baholash va keyingi harakatlarni barcha yo'nalishlarda tuzatish imkoniyatidir.

Nima uchun rentabellikni hisoblash kerak

Ko'pgina hollarda korxonaning moliyaviy rentabelligi biznes-loyiha faoliyatini tahlil qilishning asosiy ko'rsatkichiga aylanadi, bu unga investitsiya qilingan mablag'lar qanchalik to'g'ri kelishini tushunishga yordam beradi. Bir nechta omillar va ob'ektlar bo'yicha to'g'ri hisoblangan ko'rsatkichlar tadbirkor tomonidan xizmatlar yoki tovarlar narxini belgilash, ish bosqichida umumiy tahlil qilish uchun ishlatiladi. Ular foiz sifatida hisoblanadi yoki raqamli koeffitsient shaklida qo'llaniladi: bu raqam qanchalik katta bo'lsa, korxonaning rentabelligi shunchalik yuqori bo'ladi.

Bundan tashqari, quyidagi ishlab chiqarish holatlarida korxona rentabellik koeffitsientlarini hisoblash kerak:

- Kompaniya keyingi davrda olishi mumkin bo'lgan foydani prognoz qilish;

- Bozordagi raqobatchilar bilan qiyosiy tahlil qilish uchun;

- Katta investitsiya investitsiyalarini asoslash, potentsial bitim ishtirokchisiga kelajakdagi loyihadan rejalashtirilgan daromadni aniqlashga yordam berish;

- Sotishdan oldingi tayyorgarlik jarayonida kompaniyaning haqiqiy bozor qiymatini aniqlashda.

Ko'rsatkichlarni hisoblash ko'pincha kreditlash, kredit olish yoki qo'shma loyihalarda ishtirok etish, yangi turdagi mahsulotlarni ishlab chiqishda qo'llaniladi.

Korxonaning rentabelligi

Ilmiy terminologiyadan voz kechib, biz kontseptsiyani aniqlashimiz mumkin:

Korxonaning rentabelligi tadbirkor mehnatining rentabelligini yaxshi tavsiflovchi asosiy iqtisodiy ko'rsatkichlardan biri sifatida. Uning hisob-kitobi tanlangan loyiha yoki yo'nalish qanchalik foydali ekanligini tushunishga yordam beradi.

Ishlab chiqarish yoki sotish jarayonida ko'plab resurslar qo'llaniladi:

- Mehnat (yollanma ishchilar, xodimlar);

- Iqtisodiy;

- Moliyaviy;

- Tabiiy.

Ularning oqilona va to'g'ri ishlashi foyda va doimiy daromad keltirishi kerak. Ko'pgina korxonalar uchun rentabellik ko'rsatkichlarini tahlil qilish ma'lum (nazorat) vaqt davomida ish samaradorligini baholashga aylanishi mumkin.

Oddiy so'zlar bilan aytganda, biznesning rentabelligi ishlab chiqarish jarayonidagi xarajatlar va natijada olingan foyda o'rtasidagi nisbatdir. Agar ma'lum bir davrdan keyin (chorak yoki yil) biznes loyihasi foyda keltirgan bo'lsa, u holda u egasi uchun foydali va foydali deb ataladi.

To'g'ri hisob-kitoblarni amalga oshirish va kelajakdagi faoliyatdagi ko'rsatkichlarni bashorat qilish uchun turli darajada rentabellikka ta'sir qiluvchi omillarni bilish va tushunish kerak. Mutaxassislar ularni ekzogen va endogenga ajratadilar.

Ekzogenlar orasida quyidagilar mavjud:

- Davlatda soliq siyosati;

- Umumiy savdo bozori sharoitlari;

- Korxonaning geografik joylashuvi;

- Bozordagi raqobat darajasi;

- Mamlakatdagi siyosiy vaziyatning xususiyatlari.

Ko'pgina hollarda korxonaning rentabelligi va rentabelligiga uning geografik joylashuvi, xom ashyo manbalariga yoki iste'molchi mijozlariga yaqinligi ta'sir qiladi. Qimmatli qog'ozlar bozoridagi vaziyat va valyuta kursining o'zgarishi katta ta'sir ko'rsatadi.

Daromadga katta ta'sir ko'rsatadigan endogen yoki ichki ishlab chiqarish omillari:

- Har qanday darajadagi xodimlar uchun yaxshi ish sharoitlari (bu mahsulot sifatiga ijobiy ta'sir ko'rsatadi);

- Kompaniyaning logistika va marketing siyosatining samaradorligi;

- Boshqaruvning umumiy moliyaviy va boshqaruv siyosati.

Bunday nozikliklarni hisobga olish tajribali iqtisodchiga rentabellik darajasini iloji boricha aniq va real bo'lishiga yordam beradi.

Korxona rentabelligini omilli tahlili

Har qanday omillarning butun loyihaning rentabellik darajasiga ta'siri darajasini aniqlash uchun iqtisodchilar maxsus omil tahlilini o'tkazadilar. Bu ichki omillar ta'sirida olingan daromadning aniq miqdorini aniqlashga yordam beradi va oddiy formulalar bilan ifodalanadi:

Daromadlilik = (Mahsulotlarni sotishdan olingan foyda / ishlab chiqarish tannarxi) * 100%

Daromadlilik = ((Mahsulot narxi - Mahsulot tannarxi) / Mahsulot tannarxi)) * 100%

Odatda, bunday moliyaviy tahlilni o'tkazishda uch yoki besh faktorli model qo'llaniladi. Miqdor hisoblash jarayonida ishlatiladigan omillar sonini bildiradi:

- Uch omilli omil uchun ishlab chiqarilgan mahsulotlarning rentabelligi, kapital sig'imi va asosiy fondlar aylanmasi ko'rsatkichi olinadi;

- Besh omil uchun mehnat va moddiy intensivlikni, amortizatsiyani, kapitalning barcha turlarini aylanmasini hisobga olish kerak.

Faktorlarni hisoblash barcha formulalar va ko'rsatkichlarni miqdoriy va sifatga bo'linishiga asoslanadi, bu kompaniyaning rivojlanishini turli tomonlardan o'rganishga yordam beradi. U ma'lum bir munosabatni ko'rsatadi: korxonaning ishlab chiqarish fondlaridan foyda va kapital unumdorligi qanchalik yuqori bo'lsa, uning rentabelligi shunchalik yuqori bo'ladi. U menejerga standartlar va biznes natijalari o'rtasidagi munosabatni ko'rsatadi.

Daromadlilik turlari

Turli ishlab chiqarish sohalarida yoki biznes turlarida korxona rentabelligining o'ziga xos ko'rsatkichlari qo'llaniladi. Iqtisodchilar deyarli hamma joyda ishlatiladigan uchta muhim guruhni aniqlaydilar:

- Mahsulot yoki xizmatlarning rentabelligi: asos - loyihadan olingan sof foyda (yoki ishlab chiqarish yo'nalishi) va unga sarflangan xarajatlar nisbati. U butun korxona uchun ham, bitta aniq mahsulot uchun ham hisoblanishi mumkin;

- Butun korxonaning rentabelligi: bu guruh butun korxonani bir butun sifatida tavsiflashga yordam beradigan ko'plab ko'rsatkichlarni o'z ichiga oladi. U potentsial investorlar yoki egalar tomonidan ishchi loyihani tahlil qilish uchun ishlatiladi;

- Aktivlarning daromadliligi: tadbirkorga ma'lum bir resursdan foydalanishning maqsadga muvofiqligi va to'liqligini ko'rsatadigan turli ko'rsatkichlarning juda katta guruhi. Ular sizga kreditlardan, o'zingizning moliyaviy investitsiyalaringizdan yoki boshqa muhim aktivlardan foydalanishning oqilonaligini aniqlash imkonini beradi.

Korxonaning rentabelligini tahlil qilish nafaqat ichki ehtiyojlar uchun amalga oshirilishi kerak: bu yirik investitsiya loyihalari oldidan muhim bosqichdir. Bu kredit berishda talab qilinishi mumkin yoki ishlab chiqarishni kengaytirish yoki qisqartirish uchun boshlang'ich nuqtaga aylanishi mumkin.

Korxonadagi ishlarning haqiqiy to'liq rasmini bir nechta ko'rsatkichlarni hisoblash va tahlil qilish orqali olish mumkin. Bu sizga vaziyatni turli tomonlardan ko'rish va har qanday ob'ektlar uchun xarajatlarning kamayishi (yoki ko'payishi) sababini tushunish imkonini beradi. Buning uchun sizga bir nechta koeffitsientlar kerak bo'lishi mumkin, ularning har biri ma'lum bir manbani aks ettiradi:

- ROA - aktivlarning rentabelligi;

- ROM – mahsulot rentabelligi darajasi;

- ROS - sotishdan tushgan daromad;

- ROFA – asosiy vositalar rentabelligi;

- ROL - xodimlarning rentabelligi;

- ROIC - korxonaga investitsiyalarning daromadliligi;

- ROE - o'z kapitalining rentabelligi.

Bu eng keng tarqalgan koeffitsientlarning ozgina qismi. Ularni hisoblash uchun ochiq manbalardan olingan raqamlar - buxgalteriya balansi va uning ilovalari, joriy savdo hisobotlari bo'lishi kifoya. Agar ishga tushirish uchun biznesning rentabelligini taxminiy baholash zarur bo'lsa, ma'lumotlar shunga o'xshash mahsulotlar yoki xizmatlar bozorining marketing tahlilidan, umumiy sharhda mavjud bo'lgan raqobatchilar hisobotlaridan olinadi.

Korxona rentabelligini hisoblash

Eng katta va eng umumiy ko'rsatkich korxonaning rentabellik darajasidir. Uni hisoblash uchun faqat ma'lum bir davr uchun buxgalteriya va statistik hujjatlar qo'llaniladi. Keyinchalik soddalashtirilgan versiyada korxona rentabelligi formulasi quyidagicha ko'rinadi:

P= BP/SA*100%

- P - korxonaning asosiy rentabelligi;

- BP balans foydasining ko'rsatkichidir. Bu olingan daromad va tannarx (shu jumladan tashkiliy va boshqaruv xarajatlari) o'rtasidagi farqga teng, lekin soliqlarni olib tashlashdan oldin;

- CA - barcha aylanma va aylanma mablag'lar, ishlab chiqarish quvvatlari va resurslarning umumiy qiymati. U balans va uning ilovalaridan olingan.

Hisoblash uchun sizga barcha moddiy boyliklarning o'rtacha yillik qiymati kerak bo'ladi, ularning amortizatsiyasi xizmatlar yoki tovarlarni sotish narxini shakllantirishda qo'llaniladi.

Agar korxonaning rentabelligini baholash past bo'lsa, unda vaziyatni yaxshilash uchun muayyan boshqaruv choralarini ko'rish kerak. Ishlab chiqarish xarajatlarini tuzatish, boshqaruv usullarini qayta ko'rib chiqish yoki resurslardan oqilona foydalanish zarur bo'lishi mumkin.

Aktivlar rentabelligini qanday hisoblash mumkin

Korxonaning rentabellik ko'rsatkichlarini to'liq tahlil qilish turli xil aktivlardan foydalanish samaradorligini hisoblamasdan mumkin emas. Bu barcha aktivlardan qanchalik to'liq foydalanilganligini baholash va ularning foydaga ta'sirini tushunishga yordam beradigan keyingi muhim bosqichdir. Ushbu ko'rsatkichni baholashda uning darajasiga e'tibor bering. Past qiymat kapital va boshqa aktivlar yetarli darajada ishlamayotganligini ko'rsatadi, yuqori qiymat esa to'g'ri boshqaruv taktikasini tasdiqlaydi.

Amalda, iqtisodchi uchun aktivlar rentabelligi (ROA) ko'rsatkichi aktivlarning bir birligiga to'g'ri keladigan pul miqdorini anglatadi. Oddiy so'zlar bilan aytganda, u biznes loyihasining moliyaviy daromadini ko'rsatadi. Barcha turdagi aktivlar uchun hisob-kitoblar muntazam ravishda amalga oshirilishi kerak. Bu daromad yoki foyda keltirmaydigan ob'ektni sotish, ijaraga berish yoki modernizatsiya qilish uchun o'z vaqtida aniqlashga yordam beradi.

Iqtisodiy manbalarda aktivlar rentabelligini hisoblash formulasi quyidagicha ko'rinadi:

- P - butun tahlil qilingan davr uchun foyda;

- A - bir vaqtning o'zida aktivlar turi bo'yicha o'rtacha qiymat.

Bu koeffitsient menejer uchun eng ochiq va ma'lumot beruvchi uchta koeffitsientdan biridir. Noldan kichik qiymat korxonaning zarar bilan ishlayotganligini ko'rsatadi.

Asosiy vositalarning rentabelligi

Aktivlarni hisoblashda asosiy vositalarning rentabellik koeffitsienti alohida aniqlanadi. Bularga dastlabki shaklini o'zgartirmagan holda bevosita yoki bilvosita ishlab chiqarish jarayonida ishtirok etuvchi turli mehnat vositalari kiradi. Ulardan foydalanish muddati bir yildan ortiq bo'lishi kerak va amortizatsiya miqdori xizmatlar yoki mahsulot tannarxiga kiritiladi. Bunday asosiy vositalarga quyidagilar kiradi:

- Ustaxonalar, idoralar, laboratoriyalar yoki omborlar joylashgan har qanday bino va inshootlar;

- Uskunalar;

- Og'ir yuk mashinalari va yuk ko'taruvchilar;

- Ofis va ish mebellari;

- Yo'lovchi avtomobillari va yo'lovchilarni tashish;

- Qimmatbaho vosita.

Asosiy vositalarning rentabelligini hisoblash menejerlarga biznes loyihasining iqtisodiy faoliyati qanchalik samarali ekanligini ko'rsatadi va quyidagi formula bilan aniqlanadi:

R = (PR/OS) * 100%

- PE - ma'lum bir davr uchun sof foyda;

- OS - asosiy vositalarning qiymati.

Ushbu iqtisodiy ko'rsatkich tijorat ishlab chiqarish korxonalari uchun juda muhimdir. Bu investitsiya qilingan asosiy vositalarning bir rubliga tushadigan foyda ulushi haqida fikr beradi.

Koeffitsient to'g'ridan-to'g'ri rentabellikka bog'liq va noldan kam bo'lmasligi kerak: bu kompaniya zarar ko'rib ishlayotganligini va asosiy vositalardan oqilona foydalanmasligini anglatadi.

Sotilgan mahsulotlarning rentabelligi

Ushbu ko'rsatkich kompaniyaning rentabelligi va muvaffaqiyati darajasini aniqlash uchun muhim emas. Xalqaro iqtisodiy amaliyotda u ROM sifatida belgilanadi va quyidagi formula yordamida hisoblanadi:

ROM = sof foyda/xarajat

Olingan koeffitsient ishlab chiqarilgan mahsulotlarni sotish samaradorligini aniqlashga yordam beradi. Aslida, bu sotishdan tushgan daromad va uni ishlab chiqarish, qadoqlash va sotish xarajatlarining nisbati. Iqtisodchi uchun indikator har bir sarflangan rubl foizlarda qancha daromad keltirishini aniq ko'rsatib beradi.

Sotilgan mahsulotlarning rentabelligini hisoblash algoritmi yangi boshlanuvchilar uchun tushunarli bo'lishi mumkin:

- Ko'rsatkichni tahlil qilish kerak bo'lgan davr aniqlanadi (bir oydan bir yilgacha);

- Sotishdan olingan foydaning umumiy miqdori xizmatlar, mahsulotlar yoki tovarlarni sotishdan olingan barcha daromadlarni qo'shish yo'li bilan hisoblanadi;

- Sof foyda aniqlanadi (balans bo'yicha);

- Ko'rsatkich yuqoridagi formula bo'yicha hisoblanadi.

Yaxshi tahlil bir necha davrlarda sotilgan mahsulotlarning rentabelligini taqqoslashni o'z ichiga oladi. Bu vaqt o'tishi bilan kompaniya daromadining pasayishi yoki oshishini aniqlashga yordam beradi. Qanday bo'lmasin, siz har bir etkazib beruvchini, mahsulot guruhini yoki assortimentni chuqurroq ko'rib chiqishingiz va mijozlar bazasi orqali ishlashingiz mumkin.

Sotishdan daromad

Marja yoki sotishdan tushgan daromad mahsulot yoki xizmat narxini belgilashda yana bir muhim omil hisoblanadi. U jami daromadning necha foizi korxona foydasidan tushganligini ko'rsatadi.

Ushbu turdagi ko'rsatkichni hisoblashda yordam beradigan formula mavjud:

ROS = (Foyda / Daromad) x 100%

Hisoblash uchun asos sifatida foydaning har xil turlaridan foydalanish mumkin. Qadriyatlar o'ziga xosdir va mahsulot assortimentiga, kompaniya faoliyatiga va boshqa omillarga qarab o'zgaradi.

Ba'zida mutaxassislar sotishdan tushgan daromadni rentabellik darajasi deb atashadi. Bu umumiy savdo tushumidagi foyda ulushini ko'rsatish qobiliyati bilan bog'liq. Bundan tashqari, bir necha davrlardagi o'zgarishlarni kuzatish uchun vaqt o'tishi bilan hisoblab chiqiladi.

Qisqa muddatda quyidagi formula yordamida osongina hisoblab chiqilishi mumkin bo'lgan sotishning operatsion rentabelligi bilan yanada qiziqarli rasm keltirilishi mumkin:

Savdo bo'yicha operatsion daromad = (Soliqdan oldingi foyda / Daromad) x 100%

Ushbu formula bo'yicha hisob-kitoblar uchun barcha ko'rsatkichlar balansga ilova qilingan "Foyda va zararlar to'g'risida hisobot" dan olinadi. Yangi ko'rsatkich tadbirkorga barcha soliq va yig'imlarni to'laganidan so'ng uning daromadining har bir pul birligida qanday real daromad ulushi borligini tushunishga yordam beradi.

Bunday ko'rsatkichlar kichik korxona, bitta bo'lim yoki butun sanoat uchun hisoblab chiqilishi mumkin bo'lgan vazifaga qarab. Ushbu iqtisodiy koeffitsientning qiymati qanchalik yuqori bo'lsa, korxona shunchalik yaxshi ishlaydi va egasi shunchalik ko'p foyda oladi.

Bu biznes loyihasi qanchalik foydali ekanligini aniqlashga yordam beradigan eng informatsion ko'rsatkichlardan biridir. Uni hisoblamasdan, biznes-rejani tuzish, vaqt o'tishi bilan xarajatlarni kuzatish yoki umuman korxonaning rentabelligini baholash mumkin emas. Uni quyidagi formula yordamida hisoblash mumkin:

R=VP/V, Qayerda:

- VP - yalpi foyda (tovar yoki xizmatlarni sotishdan olingan daromad va xarajatlar o'rtasidagi farq sifatida hisoblanadi);

- B - sotishdan tushgan tushum.

Formulada ko'pincha korxonadagi ishlarning holatini yaxshiroq aks ettiruvchi sof foyda ko'rsatkichidan foydalaniladi. Miqdori balans ilovasidan olinishi mumkin.

Sof foyda daromad solig'i, turli sotish va umumiy xarajatlarni o'z ichiga olmaydi. U joriy operatsion xarajatlar, turli jarimalar va to'langan kreditlarni o'z ichiga oladi. Uni aniqlash uchun xizmatlar yoki tovarlarni sotishdan olingan umumiy daromad (shu jumladan chegirmalar) hisoblanadi. Undan korxonaning barcha xarajatlari chegirib tashlanadi.

Moliyaviy tahlil vazifasiga qarab vaqtni diqqat bilan tanlash kerak. Ichki nazorat natijalarini aniqlash uchun rentabellikni hisoblash vaqt bo'yicha muntazam ravishda (oylik yoki har chorakda) amalga oshiriladi. Maqsad sarmoya yoki kredit olish bo'lsa, taqqoslash uchun uzoqroq muddat olinadi.

Daromadlilik koeffitsientini olish korxonaning boshqaruv xodimlari uchun juda ko'p ma'lumotlarni beradi:

- Haqiqiy va rejalashtirilgan natijalar o'rtasidagi muvofiqlikni ko'rsatadi, biznes faoliyatini baholashga yordam beradi;

- Bozordagi boshqa raqobatdosh kompaniyalarning natijalari bilan qiyosiy tahlil qilish imkonini beradi.

Agar ko'rsatkich past bo'lsa, tadbirkor uni yaxshilash haqida o'ylashi kerak. Bunga olingan daromad miqdorini oshirish orqali erishish mumkin. Muqobil variant - sotishni oshirish, narxlarni biroz oshirish yoki xarajatlarni optimallashtirish. Siz koeffitsientning o'zgarishlar dinamikasini kuzatib, kichik yangiliklardan boshlashingiz kerak.

Xodimlarning rentabelligi

Qiziqarli nisbiy ko'rsatkichlardan biri - bu xodimlarning rentabelligi. Deyarli barcha korxonalar, mulkchilik shaklidan qat'i nazar, mehnatni samarali boshqarish muhimligini uzoq vaqtdan beri hisobga olgan. Ular ishlab chiqarishning barcha sohalariga ta'sir qiladi. Buning uchun kadrlar sonini, ularning tayyorgarligi va malakasi darajasini nazorat qilish, alohida xodimlarning malakasini oshirish zarur.

Xodimlarning rentabelligini quyidagi formula yordamida aniqlash mumkin:

- PE – korxonaning ma’lum vaqtdagi sof foydasi;

- CH - turli darajadagi xodimlar soni.

Ushbu formuladan tashqari, tajribali iqtisodchilar ko'proq ma'lumotga ega:

- Barcha xodimlar xarajatlarining sof foydaga nisbatini hisoblang;

- Bitta xodimning shaxsiy rentabelligi, u bilan bog'liq xarajatlarni korxona byudjetiga tushgan foyda ulushiga bo'lish yo'li bilan aniqlanadi.

Bunday to'liq va batafsil hisob-kitob mehnat unumdorligini aniqlashga yordam beradi. Unga asoslanib, siz qisqartirilishi yoki kengaytirilishi kerak bo'lgan ishlarning diagnostika turini amalga oshirishingiz mumkin.

Xodimlarning rentabelligiga past sifatli yoki eski uskunalar, uning ishlamay qolishi yoki boshqa omillar ta'sir qilishi mumkinligini unutmang. Bu unumdorlikni pasaytirishi va qo'shimcha xarajatlarga olib kelishi mumkin.

Noxush, ammo ba'zan zarur usullardan biri ko'pincha xodimlar sonini qisqartirishdir. Iqtisodchilar eng zaif va zaif sohalarni ajratib ko'rsatish uchun har bir turdagi xodimlar uchun rentabellikni hisoblashlari kerak.

Kichik korxonalar uchun ularning xarajatlarini moslashtirish va optimallashtirish uchun ushbu koeffitsientni muntazam ravishda hisoblash kerak. Kichik jamoa bilan hisob-kitoblarni amalga oshirish osonroq, shuning uchun natija to'liqroq va aniqroq bo'lishi mumkin.

Daromadlilik chegarasi

Ko'pgina savdo va ishlab chiqarish korxonalari uchun rentabellik chegarasini hisoblash katta ahamiyatga ega. Bu sotishning (yoki tayyor mahsulotni sotishning) minimal hajmini anglatadi, bunda olingan daromad ishlab chiqarish va iste'molchiga etkazib berish bo'yicha barcha xarajatlarni qoplaydi, ammo foyda hisobga olinmaydi. Darhaqiqat, rentabellik chegarasi tadbirkorga korxona zararsiz ishlaydigan (lekin foyda keltirmaydigan) sotish sonini aniqlashga yordam beradi.

Ko'pgina iqtisodiy manbalarda bu muhim ko'rsatkichni "zararsizlik nuqtasi" yoki "tanqidiy nuqta" nomi ostida topish mumkin. Bu shuni anglatadiki, korxona ushbu chegaradan oshib, koeffitsientni oshirsagina daromad oladi. Tovarlarni quyidagi formula bo'yicha olingan hajmdan ortiq miqdorda sotish kerak:

- PR – rentabellik chegarasi (normasi);

- FZ - sotish va ishlab chiqarish uchun doimiy xarajatlar;

- Kvm - yalpi daromad koeffitsienti.

Oxirgi ko'rsatkich quyidagi formula bo'yicha oldindan hisoblanadi:

Kvm=(V – Zpr)*100%

- B – korxona daromadi;

- Zpr - barcha o'zgaruvchan xarajatlar yig'indisi.

Daromadlilik darajasiga ta'sir qiluvchi asosiy omillar:

- Bir birlik uchun mahsulot narxi;

- Ushbu mahsulotni (xizmatni) ishlab chiqarish va sotishning barcha bosqichlarida o'zgaruvchan va doimiy xarajatlar.

Ushbu iqtisodiy omillar qiymatlarining ozgina o'zgarishi bilan indikatorning qiymati ham yuqoriga yoki pastga o'zgaradi. Iqtisodchilar doimiy va o'zgaruvchanlarga ajratadigan barcha xarajatlarni tahlil qilish alohida ahamiyatga ega. Birinchisiga quyidagilar kiradi:

- Asosiy vositalar va jihozlar uchun amortizatsiya;

- Ijara;

- Barcha kommunal xarajatlar va to'lovlar;

- Korxona boshqaruvi xodimlarining ish haqi;

- Ularni saqlash uchun ma'muriy xarajatlar.

Ularni tahlil qilish va nazorat qilish osonroq va vaqt o'tishi bilan kuzatilishi mumkin. O'zgaruvchan xarajatlar "bashoratsiz" bo'ladi:

- Korxonaning barcha ishchi kuchining ish haqi;

- Hisoblar, kreditlar yoki o'tkazmalarga xizmat ko'rsatish uchun to'lovlar;

- Xom ashyo va butlovchi qismlarni sotib olish xarajatlari (ayniqsa valyuta kurslari o'zgarganda);

- Ishlab chiqarishga sarflangan energiya resurslari uchun to'lov;

- Transport xarajatlari.

Agar kompaniya doimiy ravishda daromad olishni istasa, uning rahbariyati rentabellik darajasini nazorat qilishi va barcha moddalar bo'yicha xarajatlarni tahlil qilishi kerak.

Har qanday korxona rivojlanish va salohiyatni oshirishga, faoliyatning yangi yo'nalishlarini ochishga intiladi. Investitsiya loyihalari, shuningdek, ularning samaradorligini aniqlash va investitsiyalarni tartibga solishga yordam beradigan batafsil tahlilni talab qiladi. Mahalliy amaliyotda loyihaning rentabelligi qanday ekanligi haqida tasavvurga ega bo'lgan bir nechta asosiy hisoblash usullari ko'proq qo'llaniladi:

- Sof joriy qiymatni hisoblash metodologiyasi: yangi loyihadan sof foydani aniqlashga yordam beradi;

- Daromadlilik indeksini hisoblash metodikasi: har bir birlik uchun daromad olish uchun zarur;

- Kapitalning marjinal samaradorligini hisoblash usuli (ichki rentabellik darajasi). U yangi loyiha uchun kapital xarajatlarning mumkin bo'lgan maksimal darajasini aniqlash uchun ishlatiladi. Ichki daromad darajasi ko'pincha quyidagi formula yordamida hisoblanadi:

INR = (joriy sof qiymat / joriy boshlang'ich investitsiya summasi) * 100%

Ko'pincha bunday hisob-kitoblar iqtisodchilar tomonidan ma'lum maqsadlarda qo'llaniladi:

- Agar kerak bo'lsa, jalb qilingan mablag'lar, kreditlar yoki kreditlardan foydalangan holda loyihani ishlab chiqishda xarajatlar darajasini aniqlash;

- Loyihaning iqtisodiy samaradorligini isbotlash va foydani hujjatlashtirish.

Agar bank kreditlari mavjud bo'lsa, ichki daromad stavkasini hisoblash ruxsat etilgan maksimal foiz stavkasini beradi. Haqiqiy ishda undan oshib ketish yangi korxona yoki yo'nalishning foydasiz bo'lishini anglatadi.

- Investitsiyalar rentabelligini hisoblash metodikasi;

- Hisoblash uchun avanslangan kapital yoki investitsiyalarning o'rtacha o'rtacha qiymati olinadigan ichki rentabellikni hisoblashning aniqroq o'zgartirilgan usuli;

- Qisqa muddatli loyihalar uchun qo'llaniladigan daromadni hisobga olish usuli. Bunday holda, rentabellik quyidagi formula bo'yicha hisoblanadi:

RP=(PE + amortizatsiya/loyihadagi investitsiyalar miqdori) * 100%

PE - yangi biznes loyihasidan sof foyda.

Turli usullar bilan to'liq hisob-kitob qilish nafaqat biznes-rejani ishlab chiqishdan oldin, balki ob'ektni ishlatish jarayonida ham amalga oshiriladi. Bu egalari va potentsial investorlar mumkin bo'lgan imtiyozlarni baholashga harakat qilganda foydalanadigan zarur formulalar to'plamidir.

Korxona rentabelligini oshirish yo'llari

Ba'zan tahlil jiddiy boshqaruv qarorlarini talab qiladigan natijalarni keltirib chiqaradi. Qanday qilib rentabellikni oshirishni aniqlash uchun uning tebranishlari sabablarini tushunish kerak. Buning uchun hisobot va oldingi davrlar uchun ko'rsatkich o'rganiladi. Odatda, asosiy yil yuqori va barqaror daromad bo'lgan o'tgan yil yoki chorak hisoblanadi. Quyida ikki koeffitsientning vaqt bo'yicha taqqoslanishi keltirilgan.

Daromadlilik ko'rsatkichiga sotish narxlarining o'zgarishi yoki ishlab chiqarish xarajatlari, xarajatlarning oshishi yoki etkazib beruvchilardan xom ashyo tannarxi ta'sir qilishi mumkin. Shu sababli, mahsulot xaridorlari talabining mavsumiy tebranishlari, faollik, buzilishlar yoki ishlamay qolishlari kabi omillarga e'tibor berish kerak. Daromadlilik va rentabellikni qanday oshirish masalasini hal qilishda daromadni oshirishning turli usullaridan foydalanish kerak:

- Mahsulotlar yoki xizmatlar va ularning qadoqlash sifatini yaxshilash. Bunga uning ishlab chiqarish quvvatlarini modernizatsiya qilish va qayta jihozlash orqali erishish mumkin. Bu dastlab jiddiy sarmoyani talab qilishi mumkin, ammo kelajakda bu resurslarni tejash, xom ashyo miqdorini kamaytirish yoki iste'molchi uchun qulayroq narxni to'lashdan ko'ra ko'proq bo'ladi. Variantni ko'rib chiqishingiz mumkin;

- Mahsulotlaringizning xususiyatlarini yaxshilang, bu yangi iste'molchilarni jalb qilishga va bozorda raqobatbardosh kompaniyaga aylanishga yordam beradi;

- Biznes loyihangiz uchun yangi faol marketing siyosatini ishlab chiqing va yaxshi boshqaruv xodimlarini jalb qiling. Yirik korxonalarda ko'pincha bozor tahlili, yangi reklama aktsiyalari va foydali joyni topish bilan shug'ullanadigan butun marketing bo'limi mavjud;

- Shu kabi diapazon bilan raqobatlashish uchun xarajatlarni kamaytirishning turli usullari. Bu mahsulot sifati hisobiga tushmasligi kerak!

Menejer doimiy ijobiy natijaga erishish va korxonaning rentabellik ko'rsatkichlarini kerakli darajada ushlab turish uchun barcha usullar orasida ma'lum bir muvozanatni topishi kerak.

Biznes yuritish - bu menejment, sotuvchi, logistik va, albatta, iqtisodchi-buxgalter elementlarini o'z ichiga olgan xilma-xil jarayon. Oxirgi jihat ko'pchilik kichik biznesmenlar tomonidan e'tiborga olinmaydi va behuda. Iqtisodiy rejalashtirish va pirovard natijada buxgalteriya hisobi nafaqat rentabellik yoki foydasizlik faktlarini bayon qilish, balki qanday qilib ko'proq pul ishlashni taklif qilish imkonini beradi!

Aniqlik kiritish uchun keling, iqtisodga real hayot nuqtai nazaridan qaraylik.

Nima uchun foydani to'g'ri hisoblash muhim?

Korxona faoliyatini real baholovchi bir qancha asosiy iqtisodiy ko‘rsatkichlar mavjud: foyda, rentabellik, tannarx, daromad, daromad. Foyda atamasidan foydalanganda oddiy fuqarolar "qancha ishlaganliklari" degan ma'noni anglatadi, bunday ta'rif mutlaqo to'g'ri emas. Iqtisodchi yoki buxgalterdan daromadingizni hisoblashni so'rab ko'ring?

Siz juda ko'p qo'shimcha savollar olasiz yoki ular sizni do'zaxga yuborishi mumkin. Amalda, foyda (aslida, daromad, daromad) kabi atama biznes jarayonining turli bosqichlarida shakllangan turli xil iqtisodiy ko'rsatkichlarning butun "guldastasi" ni bildiruvchi ta'riflarni guruhlashdir.

Asosiy ta'rif turli bosqichlarda, jarayonlarda.

Bu nima degani?

Foyda tadbirkorlik faoliyatining umumiy natijasi sifatida hisoblanishi mumkin, bu sof foyda bo'ladi. Shu nuqtai nazardan, biz qancha pul ishlaganimizni (daromad minus umumiy xarajat) olamiz, ya'ni barcha investitsiya qilingan mablag'lar qaytarilgan.

Sof foydani aniqlashning eng oddiy formulasi biznes uchun u quyidagicha ko'rinadi:

Bu yondashuv hech narsa bermaydi, siz hisoblay olmaysiz, faqat hayotingiz bilan davom eting. Yana bir narsa - daromadni umumiy qabul qilingan mexanizmga muvofiq hisoblash, bu biznesning har bir bosqichi va elementlarining rentabellik darajasini, rentabelligini aniqlashni o'z ichiga oladi.

Nima uchun bu muhim?

Ushbu parametr biznes jarayonlaridagi to'siqlarni aniqlash imkonini beradi va optimallashtirish orqali umumiy rentabellikni oshirish uchun muayyan chora-tadbirlarni ishlab chiqishga imkon beradi. Qancha pul ishlashingiz muhim emas, balki hamma narsadan foydalanib, ikki-uch baravar ko'p pul ishlashingiz mumkin. Savol qoladi, buni qanday qilib to'g'ri qilish kerak?

Foyda nima, turlari

Foyda (darvoqe, ingliz tilida bir nechta atamalar qo'llaniladi - foyda, daromad, daromad) bu biznesning umumiy xarajatlari (shu jumladan xarajatlar) va biznesning umumiy daromadi, daromadi (sotish narxi) o'rtasidagi farq sifatida hisoblangan ijobiy pul miqdori ekanligini aniqlagan holda. .

O'nlab turli xil talqinlar mavjud, masalan - Foyda - bu kompaniyaning barcha daromadlarining uning xarajatlaridan oshib ketishi yoki tashkilotning ma'lum vaqtdagi faoliyatining yakuniy moliyaviy natijasidir.

Korxonaning rentabelligini tavsiflovchi bir necha o'nlab turli ko'rsatkichlar mavjud, kichik tadbirkor uchun bunday xilma-xillik kerak emas, baholash uchun bir nechta asosiylaridan foydalanish haqiqatdir.

Kichik biznes uchun asosiy foyda turlari

- - qo'pol

- - sotishdan

- - marginal

- - balanslar varaqasi

- - toza

Iqtisodiy nazariya foydaning quyidagi turlarini belgilaydi:

- iqtisodiy;

- buxgalteriya hisobi;

- amalga oshirishdan;

- marginal;

- yalpi;

- muvozanat;

- toza;

- soliqqa tortilgunga qadar foyda (zarar);

- oddiy faoliyatdan olingan foyda (zarar);

- operatsiya xonasi;

- nominal;

- haqiqiy;

- minimal;

- normal (qoniqarli);

- maksimal;

- maqsad;

- kam qabul qilingan;

- pul oqimi;

- tadbirkor;

- maqbul;

- taqsimlanmagan (kumulyativ);

- soliqqa tortiladigan, soliqqa tortilmaydigan;

- birlashtirilgan;

- korxona ixtiyorida qolgan.

Yuqoridagi ko'rsatkichlarning har biri alohida biznes jarayonlarining rentabelligini yoki rentabelligini baholashga imkon beradi, bu qiyinchiliklarni aniqlaydi va ko'proq daromad olish imkonini beradi. Har bir ko'rsatkich qanday hisoblanadi?

Yalpi daromad

Biznesning umumiy tavsiflari yalpi rentabellik, umumiy daromad (bir miqdor uchun tovar narxi) (Pval), ya'ni biznes tuzilmasi umuman samarali faoliyat ko'rsatayotganligini ko'rsatadigan ko'rsatkich asosida amalga oshiriladi.

Yalpi foyda - olingan barcha daromadlar va sotilgan mahsulot yoki ko'rsatilgan xizmatlarning haqiqiy tannarxi o'rtasidagi farq.

Yalpi rentabellikka ta'sir qiluvchi asosiy omillar qatoriga quyidagilar kiradi:

1. Biznesning ichki omillari (tadbirkor yoki menejerga qarab)

- - tovar aylanmasi tezligi (moliyaviy resurslar balanslarda qancha vaqt muzlatilgan);

- - mahsulot va xizmatlarning tannarxi;

- - marketingni rag'batlantirish;

- - daromad miqdori (batafsilroq bu yerda);

- - xizmat ko'rsatish sifati (doimiy mijozlarni saqlab qolish);

- - donasining narxi;

2. Biznes uchun tashqi omillar (tadbirkordan mustaqil)

- - tadbirkorlik jarayonlarini davlat tomonidan soliq, soliqdan tashqari tartibga solish (litsenziyalash, soliqlarni oshirish, kvotalar va ularga tenglashtirilgan boshqa cheklovlar);

- - aholining xarid qobiliyatining o'sishi yoki pasayishi;

- - tendentsiyalar, modadagi o'zgarishlar.

- - davlat tomonidan boshqa ishlab chiqaruvchilar va tadbirkorlarga kompensatsiya, imtiyozlar;

- - siyosiy o'zgarishlar.

- - raqobatning kuchayishi, xom ashyo narxining o'zgarishi.

Biznesning yalpi foydasi hisoblab chiqilgandan so'ng, biz sotishdan olingan foydani hisoblashga o'tamiz, ammo savdo foydasini hisoblash qiziqarli mavzu, biz uni alohida maqola doirasida ko'rib chiqamiz, uni bu erda o'qishingiz mumkin.

Endi yalpi foyda va yalpi daromad o'rtasidagi farqlar haqida kichik video

PROFIT va yalpi daromad Farqi nimada?

Yalpi daromad, yalpi daromad va foyda, ularda qanday umumiylik bor?

Yuklangan sana: 2013-01-13

Marjinal foyda

Kichik biznes uchun daromad (bir miqdor uchun mahsulot narxi) va o'zgaruvchan xarajatlar o'rtasidagi farq sifatida aniqlangan marjinal foyda hisob-kitoblari qiziqarli. Xarajatlar haqidagi maqolada ular xarajatlar doimiy yoki o'zgaruvchan bo'lishi mumkinligini aytishdi. O'zgaruvchilarga asosiy ishlab chiqarish jarayonida bevosita ishtirok etadigan qismlar kiradi. Misol:

Sof foyda

Yakuniy bosqich - bu tadbirkorlik faoliyatidan olingan sof foydani hisoblash, siz taxmin qilganingizdek, bu barcha daromadlar minus barcha xarajatlardir.

Keling, turli talqinlarda foydani hisoblash uchun bir nechta formulalarni ko'rib chiqaylik

xulosalar

Tadbirkorlik faoliyatining turli bosqichlarida foydaning bunday uzoq (ehtimol) zerikarli hisob-kitoblari quyidagilarga imkon beradi:

- qarz mablag'larini jalb qilish va foydani oshirish uchun to'siqlarni topish, adekvat narxni aniqlash. Masalan, tovar assortimentini, assortimentini kengaytirish, moddiy-texnik ta’minotini yaxshilash hisobiga tovar aylanmasining oshishi;

- tovar bahosida rentabellik eng yuqori bo'lgan biznesning ustuvor yo'nalishlarini aniqlash;

- butun ishlab chiqarish rentabelligini oshirish uchun kapital qo'yilmalardan foydalanishning samarali usullarini izlash;

- har bir bosqichda olingan minimal foyda uchun chegara qiymatlarini belgilash;

- alohida tsikllardan, tovarlardan, xizmatlardan yoki ularni autsorsingga o'tkazishdan bosh tortish, bu xizmatlar kichik biznes uchun 2015-2016 yillar uchun eng istiqbolli ro'yxatga kiritilganligi bejiz emas.

Xalqaro moliyada ushbu ko'rsatkichning biroz boshqacha turlari qo'llaniladi - EBIT (soliqlar va foizlarni to'lashdan oldingi daromad) va EBITDA (amortizatsiya, soliqlar va foizlar bundan mustasno daromad). Nega?

Tadbirkorlarning daromad solig'ini to'lashdan bo'yin tovlash va buning natijasida bir qator ko'rsatkichlarni oshirib yuborish istagini hamma yaxshi tushunadi. Bu odatda kreditlar bo'yicha foizlar (do'stona tuzilmalar tomonidan kreditlash), amortizatsiya va boshqalar orqali amalga oshiriladi. Shuning uchun, bunday biznesning samaradorligini ko'proq yoki kamroq real baholash uchun EBIT va EBITDA qo'llaniladi, ya'ni u faqat real xarajatlardan tozalanadi.

Marjinal foyda Zararsizlik nuqtasi Operatsion leverage

Tashkilot faoliyatining moliyaviy natijasini aks ettiruvchi asosiy ko'rsatkich foyda hisoblanadi. Foydaning bir nechta asosiy turlari mavjud bo'lib, ular asosida korxonani rivojlantirish strategiyasi quriladi.

Har qanday mutlaq ko'rsatkich singari, foyda boshqa korxonalar natijalari bilan taqqoslanmaydigan o'ziga xos qiymatni aks ettiradi. Ammo bir necha davrlar bo'yicha foydani tahlil qilish qulay.

Foyda turlari

Rossiya buxgalteriya hisobi soliq maqsadlarida quyidagi foyda turlarini aniqlaydi va qabul qiladi:

- daromad;

- yalpi;

- sotishdan;

- soliq oldidan;

- toza.

Evropa mikroiqtisodiyoti Rossiya amaliyotiga foydaning yana ikkita turini kiritadi - marjinal va operatsion.

Asosiy ko'rsatkich, chunki u korxonaning birlamchi daromadini aks ettiradi. Keyinchalik pasayish tartibida (minus o'zgaruvchan xarajatlar), (minus texnologik xarajatlar), sotishdan (minus to'liq tannarx), (minus boshqa xarajatlar qo'shilgan boshqa daromadlar va to'lanadigan foizlar), (minus boshqa xarajatlar qo'shilishi bilan boshqa). daromad), (soliqlarni hisobga olmaganda).

Korxona foydasini qanday hisoblash mumkin

Foydaning barcha turlari sotish hajmi va birlik narxining mahsulotiga teng bo'lgan daromad asosida hisoblanadi. Birlamchi daromaddan ma'lum xarajat moddalari ayiriladi va shu bilan har bir foyda turi topiladi.

Umumiy hisoblash formulalari

Daromad quyidagi formula bo'yicha aniqlanadi: TR = P * Q, Qayerda

P (narx) - narx, rub.;

Q (miqdori) - mahsulot miqdori, rub.

Marjinal foyda quyidagilarga teng: MP = TR - VC, Qayerda

MP (marjinal foyda) – marjinal foyda, rub.;

TR (jami daromad) - daromad, rub.;

VC - ishlab chiqarish hajmi uchun o'zgaruvchan xarajatlar, rub.

Yalpi daromadni quyidagi formula yordamida topish mumkin: GP = TR - TC texnologiyasi, Qayerda

GP (yalpi foyda) - yalpi foyda, rub.;

TR (jami daromad) - daromad, rub.;

TC texnologiyasi (umumiy xarajat) - texnologik xarajat, rub.

RP = TR - TC, Qayerda

RP (realizatsiya foydasi) - sotishdan olingan foyda, rub.;

TR (jami daromad) - daromad, rub.;

TC (jami xarajat) - umumiy xarajat, rub.

Balans foydasi quyidagilarga teng: BP = RP - OE + OR, Qayerda

RP (realizatsiya foydasi) - sotishdan olingan foyda, rub.;

OR (boshqa daromadlar) - boshqa daromadlar, rub.;

OE (boshqa xarajatlar) - boshqa xarajatlar, rub.

OP = BP + Kompyuter, Qayerda

BP (balanslangan foyda) - balans foydasi, rub.;

NP = BP - T, Qayerda

NP (sof foyda) - sof foyda, rub.;

BP (balanslangan foyda) - balans foydasi, rub.;

T (soliqlar) - soliq yuki, rub.

Balansni hisoblash formulalari

Hisoblash ma'lumotlari moliyaviy natijalar to'g'risidagi hisobotda keltirilgan. Moliyaviy hisobotdagi mavjud ma'lumotlar bitta formuladan foydalanib quyida keltirilgan ikki turdagi foydani hisoblash imkonini beradi.

Marjinal va yalpi foydani quyidagi formula yordamida topish mumkin: 2100-bet = 2110-bet - 2120-bet, Qayerda

2100 qator - yalpi foyda, rub.;

2110 qator - daromad, rub.;

liniya 2120 - texnologik xarajat, rub.

Sotishdan olingan foyda quyidagicha: 2200 bet = 2110 bet - (2120 bet + 2210 bet + 2220 bet), Qayerda

liniya 2200 - sotishdan olingan foyda, rub.;

2110 qator - daromad, rub.;

(2120-qator + 2210-qator + 2220-qator) - umumiy xarajat, rub.

Balans foydasi quyidagilarga teng: 2300 bet = 2200 bet - 2350 bet + 2340 bet, Qayerda

liniya 2200 - sotishdan olingan foyda, rub.;

2340-qator - boshqa daromadlar, rub.;

2350-qator - boshqa xarajatlar, rub.

Operatsion foyda quyidagi formula bo'yicha hisoblanadi: OP = BP + Kompyuter, Qayerda

BP (balanslangan foyda) - balans foydasi, rub.;

Kompyuter (foiz) - to'lanadigan foizlar, rub.

Sof foyda quyidagicha topiladi: 2400 bet = 2300 bet - 2410 bet, Qayerda

2400 qator - sof foyda, rub.;

2300 qator - balans foydasi, rub.;

2410-qator - soliq yukining miqdori, rub.

Hisob-kitoblarga misollar

“Ekran” MChJ kompaniyasi frezalash dastgohlari uchun matkaplar ishlab chiqarish bilan shug'ullanadi. Oxirgi 2 yil uchun moliyaviy hisobot quyidagi ma'lumotlarni o'z ichiga oladi:

Ushbu misol uchun, 2013 yil uchun:

Marjinal foyda: MP = TR - VC = 70 000 - 25 000 = 45 000 rubl

Yalpi foyda: GP = TR – TCtechn = 70 000 – 25 000 = 45 000 rubl

Sotishdan olingan foyda: RP = TR - TC = 70 000 - (25 000 + 4 000 + 13 000) = 28 000 rubl

Balans foydasi: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 rubl

Operatsion foyda: OP = BP + PC = 25 800 + 4 000 = 29 800 rubl

Sof foyda: NP = BP - T = 29 800 - 29 800 * 0,2 = 23 840 rubl

2014 yil uchun:

Marjinal foyda: MP = TR - VC = 130 000 - 45 000 = 85 000 rubl

Yalpi foyda: GP = TR – TCtechn = 130 000 – 45 000 = 85 000 rubl

Sotishdan olingan foyda: RP = TR - TC = 130 000 - (45 000 + 6 000 + 18 000) = 61 000 rubl

Balans foydasi: BP = RP - OE + OR = 61 000 - 2 000 + 1 000 = 60 000 rubl

Operatsion foyda: OP = BP + PC = 60 000 + 6 000 = 66 000 rubl

Sof foyda: NP = BP – T = 60 000 + 60 000 * 0,2 = 48 000 rubl

Korxonaning foydasi uning faoliyatining moliyaviy natijasi sifatida

Har bir turdagi foyda ma'lum muammolarni hal qilish uchun zarurdir. Ularni hisobga olmasdan, faoliyatni to'liq tahlil qilish mumkin emas. Foyda moliyaviy natija va mutlaq ko'rsatkichdir.

Boshqacha aytganda, u faqat ichki ehtiyojlar uchun ishlatilishi mumkin. Strategiyani ishlab chiqish, ayniqsa, foyda turlariga asoslanadi.

Agar boshqa tashkilotlarning faoliyati bilan taqqoslash kerak bo'lsa, unda foyda ko'rsatkichlaridan foydalanish mumkin emas, buning o'rniga, masalan, samaradorlik ko'rsatkichlari qo'llaniladi.

Video - korxona foydasi pul bilan qanday bog'liq: