ஒப்பீட்டு வேறுபாடுகளின் முறை என்பது ஒரு நிறுவனத்தின் பொருளாதார நடவடிக்கையின் பகுப்பாய்வு ஆகும். ஒப்பீட்டு வேறுபாடுகளின் முறை பொருளாதார பகுப்பாய்வில் தொடர்புடைய வேறுபாடுகள்

ஒப்பீட்டு வேறுபாடுகளின் முறையின் சாராம்சம் மற்றும் நோக்கம். அதன் பயன்பாட்டின் நோக்கம். இந்த வழியில் காரணிகளின் செல்வாக்கைக் கணக்கிடுவதற்கான ஒரு வழிமுறை.

ஒப்பீட்டு வேறுபாடுகளின் முறை, முந்தையதைப் போலவே, செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் காரணிகளின் செல்வாக்கை பெருக்கல் மற்றும் சேர்க்கை-பெருக்கல் மாதிரிகளில் மட்டுமே அளவிட பயன்படுகிறது. V = (a - b)c.சங்கிலி மாற்றீடுகளை விட இது மிகவும் எளிமையானது, இது சில சூழ்நிலைகளில் மிகவும் பயனுள்ளதாக இருக்கும். இது முதன்மையாக அந்த நிகழ்வுகளுக்குப் பொருந்தும், மூலத் தரவுகள் சதவீதம் அல்லது குணகங்களில் காரணி குறிகாட்டிகளில் முன்னர் தீர்மானிக்கப்பட்ட உறவினர் அதிகரிப்புகளைக் கொண்டிருக்கும் போது.

வகை V இன் பெருக்கல் மாதிரிகளுக்கு இந்த வழியில் காரணிகளின் செல்வாக்கைக் கணக்கிடுவதற்கான முறையைப் பார்ப்போம். ஏஎக்ஸ் INஎக்ஸ் உடன்.முதலில் நீங்கள் காரணி குறிகாட்டிகளின் ஒப்பீட்டு விலகல்களை கணக்கிட வேண்டும்:

ஒவ்வொரு காரணியின் காரணமாக பயனுள்ள காட்டி மாற்றம் பின்வருமாறு தீர்மானிக்கப்படுகிறது:

இந்த விதியின் படி, முதல் காரணியின் செல்வாக்கைக் கணக்கிட, பயனுள்ள குறிகாட்டியின் அடிப்படை (திட்டமிடப்பட்ட) மதிப்பை முதல் காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் பெருக்குவது அவசியம், இது ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது, மேலும் முடிவை 100 ஆல் வகுக்க வேண்டும்.

இரண்டாவது காரணியின் செல்வாக்கைக் கணக்கிட, பயனுள்ள குறிகாட்டியின் திட்டமிட்ட மதிப்பில் முதல் காரணி காரணமாக ஏற்படும் மாற்றத்தை நீங்கள் சேர்க்க வேண்டும், அதன் விளைவாக வரும் தொகையை இரண்டாவது காரணியின் ஒப்பீட்டு அதிகரிப்பால் ஒரு சதவீதமாகப் பெருக்கி, வகுக்க வேண்டும். 100 முடிவு.

மூன்றாவது காரணியின் செல்வாக்கு இதேபோல் தீர்மானிக்கப்படுகிறது: பயனுள்ள குறிகாட்டியின் திட்டமிடப்பட்ட மதிப்பில் முதல் மற்றும் இரண்டாவது காரணிகளால் அதன் அதிகரிப்பைச் சேர்க்க வேண்டியது அவசியம் மற்றும் மூன்றாவது காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் விளைந்த தொகையை பெருக்க வேண்டும். .

அட்டவணையில் கொடுக்கப்பட்டுள்ள எடுத்துக்காட்டைப் பயன்படுத்தி, கருதப்படும் முறையை ஒருங்கிணைப்போம். 6.1:

நீங்கள் பார்க்க முடியும் என, கணக்கீடு முடிவுகள் முந்தைய முறைகளைப் பயன்படுத்தும் போது அதே தான்.

ஒரு பெரிய காரணிகளின் (8-10 அல்லது அதற்கு மேற்பட்ட) செல்வாக்கைக் கணக்கிடுவதற்கு அவசியமான சந்தர்ப்பங்களில் உறவினர் வேறுபாடுகளின் முறை பயன்படுத்த வசதியானது. முந்தைய முறைகளைப் போலன்றி, கணக்கீடுகளின் எண்ணிக்கை கணிசமாகக் குறைக்கப்படுகிறது.

இந்த முறையின் மாறுபாடு சதவீத வேறுபாடுகளை ஏற்றுக்கொள்வது. அதே எடுத்துக்காட்டைப் பயன்படுத்தி காரணிகளின் செல்வாக்கைக் கணக்கிடும் முறையை நாங்கள் கருத்தில் கொள்வோம் (அட்டவணை 6.1).

தொழிலாளர்களின் எண்ணிக்கையால் மொத்த உற்பத்தியின் அளவு எவ்வளவு மாறிவிட்டது என்பதை நிறுவ, அதன் திட்டமிட்ட மதிப்பை தொழிலாளர்களின் எண்ணிக்கைக்கான திட்டத்தை மீறும் சதவீதத்தால் பெருக்க வேண்டும். HR%:

இரண்டாவது காரணியின் செல்வாக்கைக் கணக்கிட, அனைத்து தொழிலாளர்களும் பணிபுரிந்த மொத்த நாட்களின் திட்ட நிறைவேற்றத்தின் சதவீதத்திற்கு இடையிலான வேறுபாட்டின் மூலம் மொத்த வெளியீட்டின் திட்டமிடப்பட்ட அளவைப் பெருக்குவது அவசியம். D%மற்றும் தொழிலாளர்களின் சராசரி எண்ணிக்கைக்கான திட்டத்தை நிறைவேற்றும் சதவீதம் HR%:

வேலை நாளின் சராசரி நீளம் (இன்ட்ரா-ஷிப்ட் வேலையில்லா நேரம்) மாற்றங்கள் காரணமாக மொத்த வெளியீட்டின் முழுமையான அதிகரிப்பு மொத்த வெளியீட்டின் மொத்த வெளியீட்டின் மொத்த எண்ணிக்கையின் சதவீதத்திற்கு இடையிலான வேறுபாட்டின் மூலம் பெருக்கப்படுகிறது. அனைத்து தொழிலாளர்கள் t%மற்றும் அவர்கள் வேலை செய்த மொத்த நாட்களின் எண்ணிக்கை D%:

மொத்த வெளியீட்டின் அளவின் மாற்றங்களில் சராசரி மணிநேர வெளியீட்டின் செல்வாக்கைக் கணக்கிட, மொத்த வெளியீட்டிற்கான திட்டத்தை நிறைவேற்றும் சதவீதத்திற்கு இடையிலான வேறுபாடு அவசியம். VP%மற்றும் அனைத்து தொழிலாளர்களும் பணிபுரிந்த மொத்த மணிநேரத்திற்கான திட்ட நிறைவு சதவீதம் t%மொத்த வெளியீட்டின் திட்டமிடப்பட்ட அளவின் மூலம் பெருக்கவும் VPpl:

இந்த முறையின் நன்மை என்னவென்றால், அதைப் பயன்படுத்தும் போது காரணி குறிகாட்டிகளின் அளவைக் கணக்கிட வேண்டிய அவசியமில்லை. மொத்த வெளியீட்டிற்கான திட்ட நிறைவு சதவீதம், தொழிலாளர்களின் எண்ணிக்கை மற்றும் பகுப்பாய்வு செய்யப்பட்ட காலத்திற்கு அவர்கள் வேலை செய்த நாட்கள் மற்றும் மணிநேரங்களின் எண்ணிக்கை பற்றிய தரவு இருந்தால் போதும்.

மேலும் பார்க்க:

பொருளாதாரத்தில் காரணி பகுப்பாய்வின் சாராம்சம்

வரையறை 1

காரணி பகுப்பாய்வு என்பது பொருளாதார குறிகாட்டிகளில் குறிப்பிட்ட காரணிகளின் செல்வாக்கை ஆய்வு செய்யும் ஒரு வகை பொருளாதார பகுப்பாய்வு ஆகும். காரணி பகுப்பாய்வின் முக்கிய வகைகள்: உறுதியான மற்றும் சீரற்ற பகுப்பாய்வு.

உறுதியான பகுப்பாய்வின் அடிப்படையானது பொதுவான குறிகாட்டியுடன் செயல்பாட்டு உறவைக் கொண்ட அந்த காரணிகளின் செல்வாக்கைப் படிப்பதற்கான வழிமுறையாகும்.

சீரற்ற காரணி பகுப்பாய்வில், பொதுவான குறிகாட்டியுடன் நிகழ்தகவு உறவைக் கொண்ட அந்த காரணிகளின் செல்வாக்கு ஆய்வு செய்யப்படுகிறது, அதாவது. தொடர்பு.

ஒரு நிறுவனத்தின் செயல்திறன் பல காரணிகளால் பாதிக்கப்படுகிறது. அவை கொடுக்கப்பட்ட நிறுவனத்தின் செயல்பாடுகளைப் பொறுத்து உள் மற்றும் கொடுக்கப்பட்ட நிறுவனத்தைச் சார்ந்து இல்லாத வெளிப்புறமாக வகைப்படுத்தலாம்.

காரணி பகுப்பாய்வில் பயன்படுத்தப்படும் முறைகளும் மாறுபடலாம். தீர்மானிக்கும் காரணி பகுப்பாய்வு பயன்படுத்துகிறது:

- சங்கிலி மாற்று முறை;

- முழுமையான மற்றும் உறவினர் வேறுபாடுகளின் முறை;

- குறியீட்டு முறை;

- இருப்பு முறை;

- ஒருங்கிணைந்த முறை;

- மடக்கை முறை, முதலியன.

சீரான பகுப்பாய்வு பயன்படுத்துகிறது:

- தொடர்பு முறை;

- பின்னடைவு முறை;

- கிளஸ்டர் பகுப்பாய்வு முறை;

- சிதறல் முறை, முதலியன.

பகுப்பாய்வு ஆராய்ச்சியின் மிகப்பெரிய முழுமை மற்றும் ஆழம், பொருளாதார மற்றும் கணித முறைகளைப் பயன்படுத்துவதன் மூலம் முடிவுகளின் மிகப்பெரிய துல்லியம் உறுதி செய்யப்படுகிறது. இந்த முறைகள் புள்ளிவிவர மற்றும் பாரம்பரிய முறைகளை விட ஒரு பெரிய நன்மையைக் கொண்டுள்ளன, ஏனெனில் அவை பொருளாதார குறிகாட்டிகளின் மதிப்பில் தனிப்பட்ட காரணிகளின் செல்வாக்கின் மிகவும் துல்லியமான மற்றும் விரிவான கணக்கீட்டை அனுமதிக்கின்றன, மேலும் அவை சில பகுப்பாய்வு சிக்கல்களைத் தீர்க்க உதவுகின்றன.

ஒப்பீட்டு வேறுபாடு முறை

குறிப்பு 1

செயல்திறன் குறிகாட்டிகளின் வளர்ச்சியில் ஒரு குறிப்பிட்ட காரணியின் செல்வாக்கை மதிப்பிடுவதற்கு நிர்ணயிக்கும் காரணி பகுப்பாய்வில் உறவினர் வேறுபாடுகளின் முறை பயன்படுத்தப்படுகிறது. கருத்தில் கொள்ளப்படும் முறையின் மிக முக்கியமான நன்மை அதன் எளிமை. இருப்பினும், இது பெருக்கல் மற்றும் பெருக்கல்-கூட்டு காரணி மாதிரிகளில் மட்டுமே பயன்படுத்தப்படும்.

இந்த முறையின் அடிப்படையானது நீக்குதல் முறையாகும். நீக்குதல் என்பது மற்ற காரணிகளின் தாக்கத்தை நீக்குவதாகும், அதாவது. மற்ற அனைத்து காரணிகளும் நிலையானதாக மாறும். முறையின் முக்கிய யோசனை அனைத்து காரணிகளின் சுயாதீனமான மாற்றமாகும். முதலாவதாக, ஒரு காரணியின் அடிப்படை மதிப்பு அறிக்கையிடல் மதிப்புக்கு மாறுகிறது, மற்ற காரணிகள் நிலையானவை, பின்னர் இரண்டாவது, மூன்றாவது, முதலியன மாறுகின்றன.

பயனுள்ள ஒன்றின் மீது முதல் காரணியின் தாக்கத்தின் அளவைக் கணக்கிட, பயனுள்ள குறிகாட்டியின் அடிப்படை மதிப்பை % இல் உள்ள முதல் காரணியின் ஒப்பீட்டு அதிகரிப்பால் பெருக்கி 100 ஆல் வகுக்க வேண்டும். இரண்டாவது செல்வாக்கின் அளவைக் கணக்கிட காரணி, நீங்கள் பயனுள்ள குறிகாட்டியின் அடிப்படை மதிப்பையும் முதல் காரணியிலிருந்து அதன் அதிகரிப்பையும் சேர்க்க வேண்டும், இதன் விளைவாக அடுத்த காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் தொகையை பெருக்க வேண்டும்.

இந்த முறையைப் பயன்படுத்தும் போது, மாதிரியின் காரணிகளின் வரிசை மற்றும் அதன் விளைவாக, அவற்றின் மதிப்புகளில் ஏற்படும் மாற்றங்களின் வரிசை மிகவும் முக்கியத்துவம் வாய்ந்தது, ஏனெனில் இது ஒவ்வொரு தனிப்பட்ட காரணியின் செல்வாக்கின் அளவு மதிப்பீட்டை தீர்மானிக்கிறது.

ஒப்பீட்டு வேறுபாடுகளின் முறையைப் பயன்படுத்துவது, சரியாகக் கட்டமைக்கப்பட்ட நிர்ணய காரணி மாதிரியைப் பயன்படுத்துதல் மற்றும் காரணிகளின் ஏற்பாட்டில் ஒரு குறிப்பிட்ட வரிசையைப் பின்பற்றுதல் ஆகியவை அடங்கும்.

காரணிகள் அளவு மற்றும் தரமானதாக இருக்கலாம். தரமான காரணிகள் ஆய்வின் கீழ் உள்ள பொருட்களின் உள் பண்புகள், அறிகுறிகள் மற்றும் பண்புகளை பிரதிபலிக்கின்றன. உதாரணமாக, தொழிலாளர் உற்பத்தித்திறன், பால் கொழுப்பு உள்ளடக்கம், தயாரிப்பு தரம். அளவு காரணிகள் ஒரு நிகழ்வின் அளவு உறுதியை வகைப்படுத்துகின்றன. அளவு காரணிகள் செலவு மற்றும் உடல் வெளிப்பாடுகள் இரண்டையும் கொண்டிருக்கின்றன. அளவு காரணிகள் பொருட்களின் உற்பத்தி மற்றும் விற்பனையின் அளவை வகைப்படுத்தலாம், மேலும் அத்தகைய காரணிகளின் மதிப்பு பணம் மற்றும் துண்டுகள் போன்றவற்றில் வெளிப்படுத்தப்படலாம்.

பகுப்பாய்வின் போது பல அளவு மற்றும் தரமான குறிகாட்டிகள் இருந்தால், முதலில் அடிபணியலின் முதல் மட்டத்தில் இருக்கும் காரணிகளின் அளவு மாறுகிறது, பின்னர் குறைவாக இருக்கும்.

முதல் நிலை காரணிகள் செயல்திறன் குறிகாட்டியை நேரடியாக பாதிக்கும் காரணிகள் மற்றும் செயல்திறன் குறிகாட்டியை மறைமுகமாக பாதிக்கும் காரணிகள் குறைந்த நிலைக்கு (இரண்டாவது, மூன்றாவது, முதலியன) உள்ளன.

ஒப்பீட்டு வேறுபாடு முறையைப் பயன்படுத்தி கணக்கீடு அல்காரிதம் படம் 1 இல் வழங்கப்பட்டுள்ளது.

$∆X_A$, $∆X_B$ அளவுகளின் கூட்டுத்தொகை $X_1$ மற்றும் $X_0$ இடையே உள்ள வேறுபாட்டிற்கு ஒரே மாதிரியாக இருக்க வேண்டும்.

ஒப்பீட்டு வேறுபாடு முறையைப் பயன்படுத்துவதற்கான எடுத்துக்காட்டு

ஒரு குறிப்பிட்ட உதாரணத்தைப் பயன்படுத்தி ஒப்பீட்டு வேறுபாடு முறையைப் பயன்படுத்துவதைக் கருத்தில் கொள்வோம். ஆண்டுக்கான உற்பத்தியின் அளவு சராசரி ஆண்டு தொழிலாளர்களின் எண்ணிக்கை (N) மற்றும் ஒரு தொழிலாளிக்கான சராசரி ஆண்டு வெளியீடு (B) ஆகியவற்றைப் பொறுத்தது. இரண்டு-காரணி பெருக்கல் மாதிரி கட்டமைக்கப்பட்டுள்ளது, இதில் தொழிலாளர்களின் எண்ணிக்கை ஒரு அளவு காரணியாகும், எனவே இது முதல் இடத்தில் உள்ளது, மற்றும் உற்பத்தி ஒரு தரமான காரணியாகும், மேலும் இது அளவுகோலுக்குப் பின்னால் அமைந்துள்ளது.

$OP = H V$

பயன்படுத்தப்படும் அனைத்து தரவுகளும் அட்டவணையில் வழங்கப்படுகின்றன (படம் 2).

முதல் கட்டத்தில், காரணிகளின் ஒப்பீட்டு அதிகரிப்பு கணக்கிடப்படுகிறது (படம் 3).

படம் 3. காரணிகளின் ஒப்பீட்டு அதிகரிப்பின் கணக்கீடு. ஆசிரியர் 24 - மாணவர் பணியின் ஆன்லைன் பரிமாற்றம்

இரண்டாவது கட்டத்தில், செயல்திறன் குறிகாட்டியில் முதல் காரணியின் செல்வாக்கின் அளவு தீர்மானிக்கப்படுகிறது (படம் 4)

படம் 4. ஒரு காரணியின் செல்வாக்கின் அளவைக் கணக்கிடுதல். ஆசிரியர் 24 - மாணவர் பணியின் ஆன்லைன் பரிமாற்றம்

பெறப்பட்ட தரவுகளிலிருந்து, சராசரி ஆண்டு ஊழியர்களின் எண்ணிக்கையை 2 பேர் அதிகரிப்பதன் மூலம், உற்பத்தி அளவு 400 ஆயிரம் ரூபிள் அதிகரிக்கும்.

மூன்றாவது கட்டத்தில், மாதிரி காரணிகளின் வரிசைமுறை பரிசீலனை தொடர்கிறது (படம் 5)

பெறப்பட்ட தரவுகளின்படி, ஒரு தொழிலாளியின் சராசரி ஆண்டு உற்பத்தியை அதிகரிப்பதன் மூலம், உற்பத்தியின் அளவு 810 ஆயிரம் ரூபிள் அதிகரித்துள்ளது என்று நாம் முடிவு செய்யலாம்.

நான்காவது கட்டத்தில், கணக்கீடுகள் சரிபார்க்கப்படுகின்றன (படம் 6).

எனவே, கணக்கிடப்பட்ட கணக்கீடுகள் சரியானவை.

முழுமையான வேறுபாடு முறை

இது பெருக்கல் மற்றும் பெருக்கல்-கூட்டல் மாதிரிகளில் பயன்படுத்தப்படுகிறது மற்றும் ஆய்வின் கீழ் உள்ள காரணியின் முழுமையான அதிகரிப்பை அதன் வலதுபுறத்தில் அமைந்துள்ள காரணியின் அடிப்படை மதிப்பு மற்றும் உண்மையான மதிப்பின் மூலம் பெருக்குவதன் மூலம் காரணிகளின் செல்வாக்கின் அளவைக் கணக்கிடுகிறது. இடதுபுறத்தில் அமைந்துள்ள காரணிகள். எடுத்துக்காட்டாக, ஒரு பெருக்கல் காரணி மாதிரி போன்றது Y = a-b-s-y செயல்திறன் குறிகாட்டியில் ஒவ்வொரு காரணியின் செல்வாக்கின் அளவிலும் மாற்றம் வெளிப்பாடுகளிலிருந்து தீர்மானிக்கப்படுகிறது:

எங்கே /> th, sat, ¿4- அடிப்படை காலத்தில் குறிகாட்டிகளின் மதிப்புகள்; ஜாஃப்,bf, sf - அறிக்கையிடல் காலத்தில் அதே (அதாவது உண்மையானது); Aa = bf - Ob, AB = bf - b6, ஏசி = எஸ்எஃப் - எஸ்பி; அசி = b?f - ஏ.

ஒப்பீட்டு வேறுபாடு முறை

ஒப்பீட்டு வேறுபாடுகளின் முறை, முழுமையான வேறுபாடுகளின் முறை போன்றது, செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் காரணிகளின் செல்வாக்கை அளவிட பெருக்கல் மற்றும் பெருக்கல்-கூட்டு மாதிரிகளில் மட்டுமே பயன்படுத்தப்படுகிறது. அடிப்படை Uf உடன் தொடர்புடைய ஒவ்வொரு காரணியின் காரணமாக பயனுள்ள காட்டி Uf இன் மாற்றத்தின் அடுத்தடுத்த கணக்கீட்டின் மூலம் காரணி குறிகாட்டிகளின் மதிப்புகளின் ஒப்பீட்டு விலகல்களைக் கணக்கிடுவதில் இது உள்ளது. எடுத்துக்காட்டாக, ஒரு பெருக்கல் காரணி மாதிரி போன்றது

ஒய் = ஏபிசி செயல்திறன் குறிகாட்டியில் ஒவ்வொரு காரணியின் செல்வாக்கின் அளவிலும் மாற்றம் பின்வருமாறு தீர்மானிக்கப்படுகிறது:

ஒப்பீட்டு வேறுபாடுகளின் முறை, அதிக அளவிலான தெளிவுத்திறன் கொண்டது, சிறிய அளவிலான கணக்கீடுகளுடன் முழுமையான வேறுபாடுகளின் முறையின் அதே முடிவுகளை வழங்குகிறது, இது மாதிரிகளில் அதிக எண்ணிக்கையிலான காரணிகள் இருக்கும்போது மிகவும் வசதியானது.

விகிதாசாரப் பிரிவின் முறை (ஈக்விட்டி பங்கேற்பு)

Y = சேர்க்கைக்கு பொருந்தும் a + b + c மற்றும் Y= போன்ற பல மாதிரிகள் a/(b + c + d), பல நிலைகள் உட்பட. இந்த முறையானது பயனுள்ள காட்டி அதிகரிப்பின் விகிதாசார விநியோகத்தைக் கொண்டுள்ளது யு அவற்றுக்கிடையேயான ஒவ்வொரு காரணிகளையும் மாற்றுவதன் மூலம். எடுத்துக்காட்டாக, Y = வகையின் சேர்க்கை மாதிரிக்கு a + b + c செல்வாக்கு என கணக்கிடப்படுகிறது

Y என்பது உற்பத்திச் செலவு என்று வைத்துக்கொள்வோம்; a, b, c - பொருட்கள், உழைப்பு மற்றும் தேய்மானத்திற்கான செலவுகள் முறையே. உற்பத்தி செலவுகள் 200 ஆயிரம் ரூபிள் அதிகரிப்பதன் காரணமாக நிறுவனத்தின் ஒட்டுமொத்த லாபத்தின் அளவு 10% குறையட்டும். அதே நேரத்தில், பொருட்களுக்கான செலவுகள் 60 ஆயிரம் ரூபிள் குறைந்துள்ளது, தொழிலாளர் செலவுகள் 250 ஆயிரம் ரூபிள் அதிகரித்துள்ளது, மற்றும் தேய்மான செலவுகள் 10 ஆயிரம் ரூபிள் அதிகரித்துள்ளது. பின்னர் முதல் காரணி காரணமாக (A) இலாப நிலை அதிகரித்துள்ளது:

இரண்டாவது காரணமாக (ஆ) மற்றும் மூன்றாவது (c) காரணிகள், லாபத்தின் அளவு குறைந்தது:

வேறுபட்ட கால்குலஸ் முறை

ஒரு செயல்பாட்டின் மொத்த அதிகரிப்பு விதிமுறைகளாகப் பிரிக்கப்பட்டுள்ளது என்று கருதுகிறது, அங்கு அவை ஒவ்வொன்றின் மதிப்பும் தொடர்புடைய பகுதி வழித்தோன்றலின் விளைபொருளாகவும், இந்த வழித்தோன்றல் கணக்கிடப்படும் மாறியின் அதிகரிப்பாகவும் தீர்மானிக்கப்படுகிறது.

இரண்டு மாறிகளின் செயல்பாட்டைக் கவனியுங்கள்: g=/(x, y). இந்த செயல்பாடு வேறுபடுத்தக்கூடியதாக இருந்தால், அதன் அதிகரிப்பை இவ்வாறு குறிப்பிடலாம்

எங்கே ஆக = (2(- 2о)- செயல்பாட்டின் மாற்றம்; ஓ = ("Г] - ,г0) - முதல் காரணி மாற்றம்; Ау = (у^ - r/()) - இரண்டாவது காரணியில் மாற்றம்.

தொகை (dg/dh)Ah + (dg/du)Ay - வேறுபட்ட செயல்பாட்டின் அதிகரிப்பின் முக்கிய பகுதி (இது வேறுபட்ட கால்குலஸ் முறையில் கணக்கில் எடுத்துக்கொள்ளப்படுகிறது); 0Ud~ஆர் ^+d7/ -ஒரு அழியாத எச்சம், இது x மற்றும் காரணிகளில் போதுமான அளவு சிறிய மாற்றங்களுக்கான எண்ணற்ற மதிப்பாகும். u. பரிசீலனையில் உள்ள வேறுபட்ட கால்குலஸ் முறையில் இந்த கூறு கணக்கில் எடுத்துக்கொள்ளப்படவில்லை. இருப்பினும், காரணிகளில் குறிப்பிடத்தக்க மாற்றங்களுடன் (ஓ மற்றும் அய்) காரணிகளின் செல்வாக்கை மதிப்பிடுவதில் குறிப்பிடத்தக்க பிழைகள் ஏற்படலாம்.

எடுத்துக்காட்டு 16.1.செயல்பாடு ஜி போல் தெரிகிறது z = x-y, இதற்கு செல்வாக்கு செலுத்தும் காரணிகளின் ஆரம்ப மற்றும் இறுதி மதிப்புகள் மற்றும் அதன் விளைவாக வரும் காட்டி அறியப்படுகிறது (x&y0, r0,X,y, 2). இதன் விளைவாக வரும் குறிகாட்டியின் மதிப்பில் செல்வாக்கு செலுத்தும் காரணிகளின் செல்வாக்கு வெளிப்பாடுகளால் தீர்மானிக்கப்படுகிறது

Dg = செயல்பாட்டின் மொத்த மாற்றத்தின் மதிப்புக்கு இடையே உள்ள வேறுபாட்டாக எஞ்சிய காலத்தின் மதிப்பைக் கணக்கிடுவோம். X ■ y - x0 o g/o மற்றும் செல்வாக்கு செலுத்தும் காரணிகளின் தாக்கங்களின் கூட்டுத்தொகை g. + Dg(/ = y0-Ax + xn■ &y:

எனவே, வேறுபட்ட கால்குலஸ் முறையில், அழியாத எஞ்சியவை வெறுமனே நிராகரிக்கப்படுகிறது (தர்க்கரீதியான

வேறுபாடு முறையின் பிழை). கருதப்படும் முறையின் இந்த தோராயமானது பொருளாதாரக் கணக்கீடுகளுக்கு ஒரு பாதகமாகும், இதன் விளைவாக வரும் குறிகாட்டியில் ஏற்படும் மாற்றங்களின் சரியான சமநிலை மற்றும் செல்வாக்கு செலுத்தும் காரணிகளின் செல்வாக்கின் கூட்டுத்தொகை தேவைப்படுகிறது.

சங்கிலி மாற்று முறை

செயல்திறன் குறிகாட்டிகளின் அதிகரிப்பில் தனிப்பட்ட காரணிகளின் செல்வாக்கின் அளவை தீர்மானிப்பது ACD இல் மிக முக்கியமான வழிமுறை பணிகளில் ஒன்றாகும். உறுதியான பகுப்பாய்வில், பின்வரும் முறைகள் இதற்குப் பயன்படுத்தப்படுகின்றன: சங்கிலி மாற்று, முழுமையான வேறுபாடுகள், உறவினர் வேறுபாடுகள், விகிதாசாரப் பிரிவு, ஒருங்கிணைந்த, மடக்கை, சமநிலை போன்றவை.

அவற்றில் மிகவும் உலகளாவியது சங்கிலி மாற்று முறை. இது அனைத்து வகையான தீர்மானிக்கும் காரணி மாதிரிகளில் காரணிகளின் செல்வாக்கைக் கணக்கிடப் பயன்படுகிறது: சேர்க்கை, பெருக்கல், பல மற்றும் கலப்பு (ஒருங்கிணைந்தவை). செயல்திறன் குறிகாட்டியின் நோக்கத்தில் ஒவ்வொரு காரணி குறிகாட்டியின் அடிப்படை மதிப்பையும் அறிக்கையிடல் காலத்தில் உண்மையான மதிப்புடன் படிப்படியாக மாற்றுவதன் மூலம் செயல்திறன் குறிகாட்டியின் மதிப்பில் ஏற்படும் மாற்றங்களில் தனிப்பட்ட காரணிகளின் செல்வாக்கை தீர்மானிக்க இந்த முறை உங்களை அனுமதிக்கிறது. இந்த நோக்கத்திற்காக, செயல்திறன் குறிகாட்டியின் பல நிபந்தனை மதிப்புகள் தீர்மானிக்கப்படுகின்றன, அவை ஒன்று, பின்னர் இரண்டு, மூன்று மற்றும் அடுத்தடுத்த காரணிகளில் மாற்றங்களை கணக்கில் எடுத்துக்கொள்கின்றன, மீதமுள்ளவை மாறாது என்று கருதுகின்றன. ஒன்று அல்லது மற்றொரு காரணியின் அளவை மாற்றுவதற்கு முன்னும் பின்னும் செயல்திறன் குறிகாட்டியின் மதிப்புகளை ஒப்பிடுவது ஒன்று தவிர அனைத்து காரணிகளின் செல்வாக்கையும் அகற்றுவதையும், செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் பிந்தையவற்றின் தாக்கத்தை தீர்மானிக்கவும் உதவுகிறது. அட்டவணையில் கொடுக்கப்பட்டுள்ள உதாரணத்தைப் பயன்படுத்தி இந்த முறையைப் பயன்படுத்துவதற்கான செயல்முறையைப் பார்ப்போம். 4.1

நாம் ஏற்கனவே அறிந்தபடி, மொத்த வெளியீட்டின் அளவு (GP) முதல் வரிசையின் இரண்டு முக்கிய காரணிகளைப் பொறுத்தது: தொழிலாளர்களின் எண்ணிக்கை (NW) மற்றும் சராசரி ஆண்டு வெளியீடு (AG). எங்களிடம் இரண்டு காரணி பெருக்கல் மாதிரி உள்ளது:

VP = CR GV.

இந்த மாதிரிக்கான சங்கிலி மாற்று முறையைப் பயன்படுத்தி கணக்கீட்டு வழிமுறை:

VP 0 = CR 0 GV 0 = 100 4 = 400 மில்லியன் ரூபிள்;

VP conv = CRu ■ GW 0 = 120 -4 = 480 மில்லியன் ரூபிள்; VP 2 = CR, TBj = 120 5 = 600 மில்லியன் ரூபிள்.

| அட்டவணை 4.1

|

நீங்கள் பார்க்க முடியும் என, வெளியீட்டின் இரண்டாவது காட்டி முதலில் இருந்து வேறுபடுகிறது, அதைக் கணக்கிடும்போது, அடிப்படை ஒன்றிற்கு பதிலாக தற்போதைய காலத்தின் தொழிலாளர்களின் எண்ணிக்கை எடுக்கப்படுகிறது. இரண்டு சந்தர்ப்பங்களிலும் ஒரு தொழிலாளிக்கான சராசரி ஆண்டு வெளியீடு அடிப்படை ஆகும்.இதன் பொருள், தொழிலாளர்களின் எண்ணிக்கை அதிகரிப்பால், உற்பத்தியானது “80 மில்லியன் ரூபிள் அதிகரித்துள்ளது. (480-400)

வெளியீட்டின் மூன்றாவது காட்டி அதன் மதிப்பைக் கணக்கிடும் போது, அடிப்படை ஒன்றிற்குப் பதிலாக உண்மையான மட்டத்தில் தொழிலாளர்களின் வெளியீடு எடுக்கப்படும். இரண்டு நிகழ்வுகளிலும் உள்ள ஊழியர்களின் எண்ணிக்கை அறிக்கையிடல் காலம். எனவே, அதிகரித்த தொழிலாளர் உற்பத்தித்திறன் காரணமாக, தயாரிப்பு வெளியீடு 120 மில்லியன் ரூபிள் அதிகரித்துள்ளது. (600-480)

எனவே, உற்பத்தி உற்பத்தி அதிகரிப்பு பின்வரும் காரணிகளால் ஏற்படுகிறது:

a) தொழிலாளர்களின் எண்ணிக்கையில் அதிகரிப்பு + 80 மில்லியன் ரூபிள்;

b) உற்பத்தி அளவுகளை அதிகரிக்கும்

உழைப்பு +120 மில்லியன் ரூபிள்.

மொத்தம் + 200 மில்லியன் ரூபிள்.

காரணிகளின் செல்வாக்கின் இயற்கணிதத் தொகையானது பயனுள்ள குறிகாட்டியின் மொத்த அதிகரிப்புக்கு சமமாக இருக்க வேண்டும்:

WUA chr + WUA gv = WUA மொத்தம்.

அத்தகைய சமத்துவம் இல்லாதது கணக்கீடுகளில் பிழைகளைக் குறிக்கிறது.

நான்கு காரணிகளின் செல்வாக்கைத் தீர்மானிக்க வேண்டியது அவசியம் என்றால், இந்த விஷயத்தில் ஒன்று அல்ல, ஆனால் பயனுள்ள காட்டி மூன்று நிபந்தனை மதிப்புகள் கணக்கிடப்படுகின்றன, அதாவது. செயல்திறன் குறிகாட்டியின் நிபந்தனை மதிப்புகளின் எண்ணிக்கை காரணிகளின் எண்ணிக்கையை விட ஒன்று குறைவாக உள்ளது. இதை பின்வருமாறு திட்டவட்டமாக குறிப்பிடலாம்.

செயல்திறன் குறிகாட்டியில் ஒட்டுமொத்த மாற்றம்:

AY o6ui =Y,-Y 0 ,

காரணமாக உட்பட:

l y =v - Y ■ AY = Y -Y

A conv1 I 0" ziI B conv2 usl 1"

AY =Y -Y AY =Y -Y

S ^slZ conv2> ziI D M convZ"

வெளியீட்டின் நான்கு காரணி மாதிரியுடன் இதை விளக்குவோம்:

VP = CR d p chw.

சிக்கலைத் தீர்ப்பதற்கான ஆரம்ப தரவு அட்டவணையில் கொடுக்கப்பட்டுள்ளது. 4.1: VP 0 = CR 0 ■ D 0 P 0 CHV 0 = 100 200 8 2.5 = 400 மில்லியன் ரூபிள்;

VP conv1 = CR, வரை p 0 CHV 0 = 120 200 8 ■ 2.5 = 480 மில்லியன் ரூபிள்;

VG1 conv2 - CR, D 1 P 0 CHV 0 = 120,208.3 ■ 8 2.5 = 500 மில்லியன் ரூபிள்;

VP conv3 = CR, D; P, ChV 0 = 120,208.3 7.5 ■ 2.5 = = 468.75 மில்லியன் ரூபிள்;

VP, = CR, D, P, CHV, = 120 208.3 7.5 3.2 = 600 மில்லியன் ரூபிள்.

மொத்த உற்பத்தியின் அளவு 200 மில்லியன் ரூபிள் அதிகரித்துள்ளது. (600 - 400), மாற்றங்கள் காரணமாக உட்பட:

a) தொழிலாளர்களின் எண்ணிக்கை

Fiberboard chr = VP conv, - VP 0 = 480 - 400 = +80 மில்லியன் ரப்.;

b) வருடத்திற்கு ஒரு தொழிலாளி வேலை செய்த நாட்களின் எண்ணிக்கை

AVP D = VP நிபந்தனை2 - VP நிபந்தனை1 = 500 - 480 = +20 மில்லியன் ரூபிள்;

c) சராசரி வேலை நாள்

AVP p = VP condition3 - VP condition2 = 468.75 - 500 = -31.25 மில்லியன் ரூபிள்;

ஈ) சராசரி மணிநேர வெளியீடு

Fiberboard chv = VP, - VP conv3 = 600 - 468.75 = +131.25 மில்லியன் ரப்.

மொத்தம் +200 மில்லியன் ரூபிள்.

சங்கிலி மாற்று முறையைப் பயன்படுத்தி, கணக்கீடுகளின் வரிசைக்கான விதிகளை நீங்கள் அறிந்து கொள்ள வேண்டும்: முதலில், நீங்கள் அளவு மற்றும் பின்னர் தரமான குறிகாட்டிகளில் மாற்றங்களை கணக்கில் எடுத்துக்கொள்ள வேண்டும். பல அளவு மற்றும் பல தரமான குறிகாட்டிகள் இருந்தால், நீங்கள் முதலில் முதல் வரிசை காரணிகளின் மதிப்பை மாற்ற வேண்டும், பின்னர் குறைந்தவை. கொடுக்கப்பட்ட எடுத்துக்காட்டில், உற்பத்தியின் அளவு நான்கு காரணிகளைப் பொறுத்தது: தொழிலாளர்களின் எண்ணிக்கை, ஒரு தொழிலாளி வேலை செய்த நாட்களின் எண்ணிக்கை, வேலை நாளின் நீளம் மற்றும் சராசரி மணிநேர வெளியீடு. படம் படி. 2.3 மொத்த உற்பத்தியுடன் தொடர்புடைய தொழிலாளர்களின் எண்ணிக்கை முதல் நிலைக்கு ஒரு காரணியாகும், வேலை செய்த நாட்களின் எண்ணிக்கை இரண்டாவது நிலை, வேலை நாளின் நீளம் மற்றும் சராசரி மணிநேர வெளியீடு ஆகியவை மூன்றாம் நிலையின் காரணிகள்: இது வரிசையை தீர்மானிக்கிறது. மாதிரியில் காரணிகளின் இடம் மற்றும் அதன்படி, அவற்றின் செல்வாக்கை நிர்ணயிக்கும் வரிசை.

எனவே, சங்கிலி மாற்று முறையைப் பயன்படுத்துவதற்கு காரணிகளின் உறவு, அவற்றின் கீழ்ப்படிதல் மற்றும் அவற்றை சரியாக வகைப்படுத்தி முறைப்படுத்தும் திறன் பற்றிய அறிவு தேவைப்படுகிறது.

முழுமையான வேறுபாடு முறை

உறுதியான பகுப்பாய்வில் செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் காரணிகளின் செல்வாக்கைக் கணக்கிட முழுமையான வேறுபாடுகளின் முறை பயன்படுத்தப்படுகிறது, ஆனால் பெருக்கல் மாதிரிகளில் (Y = x, x

x x 2 x 3 ..... x n) மற்றும் பெருக்கல்-கூட்டு வகையின் மாதிரிகள்:

Y= (a - b)c மற்றும் Y = a(b - c). அதன் பயன்பாடு குறைவாக இருந்தாலும், அதன் எளிமை காரணமாக இது ACD இல் பரவலாகப் பயன்படுத்தப்படுகிறது.

அதைப் பயன்படுத்தும் போது, காரணிகளின் செல்வாக்கின் அளவு, ஆய்வின் கீழ் உள்ள காரணியின் மதிப்பின் முழுமையான அதிகரிப்பை அதன் வலதுபுறத்தில் உள்ள காரணிகளின் அடிப்படை (திட்டமிடப்பட்ட) மதிப்பு மற்றும் உண்மையான மதிப்பின் மூலம் பெருக்குவதன் மூலம் கணக்கிடப்படுகிறது. மாதிரியில் அதன் இடதுபுறத்தில் அமைந்துள்ள காரணிகள்.

பெருக்கல் நான்கு காரணி மாதிரிக்கான கணக்கீட்டு அல்காரிதம்மொத்த வெளியீடு பின்வருமாறு:

VP = CR D P CHV.

DVP chr = DFR வரை p 0 ChV 0 = (+20) ■ 200 8.0 2.5 = +80 000;

DVPd = 4Pj DD P 0 CV 0 = 120 (+8.33) 8.0 2.5 = +20,000;

DVP p = CR, ■ D, DP ■ CHV 0 = 120,208.33 ■ (-0.5) 2.5 = -31,250;

ஃபைபர்போர்டு chv = 4Pj L x P] DVP = 120,208.33 7.5 (+0.7) = +131,250

மொத்தம் +200,000

எனவே, முழுமையான வேறுபாடுகளின் முறையைப் பயன்படுத்தி, சங்கிலி மாற்றீட்டின் முறையைப் பயன்படுத்தி அதே முடிவுகள் பெறப்படுகின்றன. தனிப்பட்ட காரணிகளால் பயனுள்ள குறிகாட்டியின் அதிகரிப்பின் இயற்கணிதத் தொகை அதன் மொத்த அதிகரிப்புக்கு சமமாக இருப்பதை உறுதி செய்வதும் இங்கே அவசியம்.

பெருக்கல்-கூட்டல் மாதிரிகளில் இந்த முறையைப் பயன்படுத்தி காரணிகளைக் கணக்கிடுவதற்கான ஒரு வழிமுறையைக் கருத்தில் கொள்வோம்.எடுத்துக்காட்டாக, தயாரிப்பு விற்பனையிலிருந்து கிடைக்கும் லாபத்தின் காரணி மாதிரியை எடுத்துக் கொள்வோம்:

P = URP(C-S), இங்கு P என்பது பொருட்களின் விற்பனையிலிருந்து கிடைக்கும் லாபம்;

யுஆர்பி - தயாரிப்பு விற்பனையின் அளவு;

பி - அலகு விலை;

C என்பது ஒரு யூனிட் உற்பத்தி செலவு ஆகும்.

மாற்றங்களால் லாப அதிகரிப்பு:

தயாரிப்பு விற்பனையின் அளவு DP urp = DURP (C 0 - C 0);

ஒப்பீட்டு வேறுபாடு முறை

செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் காரணிகளின் செல்வாக்கை பெருக்கல் மாதிரிகளில் மட்டுமே அளவிடுவதற்கு உறவினர் வேறுபாடுகளின் முறை பயன்படுத்தப்படுகிறது. இங்கே, காரணி குறிகாட்டிகளில் தொடர்புடைய அதிகரிப்புகள் பயன்படுத்தப்படுகின்றன, அவை குணகங்கள் அல்லது சதவீதங்களாக வெளிப்படுத்தப்படுகின்றன. Y = abc வகையின் பெருக்கல் மாதிரிகளுக்கு இந்த வழியில் காரணிகளின் செல்வாக்கைக் கணக்கிடுவதற்கான முறையைக் கருத்தில் கொள்வோம்.

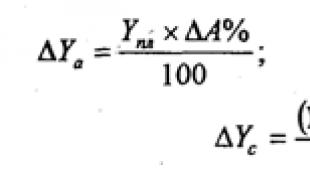

AY c =(Y 0 +AY a +AY b)^

இந்த வழிமுறையின் படி, முதல் காரணியின் செல்வாக்கைக் கணக்கிடுவதற்கு, தசமப் பகுதியாக வெளிப்படுத்தப்படும் முதல் காரணியின் ஒப்பீட்டு அதிகரிப்பால் பயனுள்ள குறிகாட்டியின் அடிப்படை மதிப்பை பெருக்குவது அவசியம்.

இரண்டாவது காரணியின் செல்வாக்கைக் கணக்கிட, நீங்கள் முதல் காரணி காரணமாக ஏற்படும் மாற்றத்தை பயனுள்ள குறிகாட்டியின் அடிப்படை மதிப்பில் சேர்க்க வேண்டும், பின்னர் அதன் விளைவாக வரும் தொகையை இரண்டாவது காரணியின் ஒப்பீட்டு அதிகரிப்பால் பெருக்க வேண்டும்.

மூன்றாவது காரணியின் செல்வாக்கு இதேபோல் தீர்மானிக்கப்படுகிறது: பயனுள்ள குறிகாட்டியின் அடிப்படை மதிப்பில் முதல் மற்றும் இரண்டாவது காரணிகளால் அதன் அதிகரிப்பைச் சேர்ப்பது மற்றும் மூன்றாவது காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் அதன் விளைவாக பெருக்குவது அவசியம். .

அட்டவணையில் கொடுக்கப்பட்டுள்ள எடுத்துக்காட்டைப் பயன்படுத்தி, கருதப்படும் முறையை ஒருங்கிணைப்போம். 4.1:

Fiberboard chv = (ch 0 + Fiberboard CR + Fiberboard + Fiberboard) ■

= (400 + 80 + 20-31.25) = +131.25 மில்லியன் ரூபிள்.

நீங்கள் பார்க்க முடியும் என, கணக்கீடு முடிவுகள் முந்தைய முறைகளைப் பயன்படுத்தும் போது அதே தான்.

ஒரு பெரிய காரணிகளின் (8-10 அல்லது அதற்கு மேற்பட்ட) செல்வாக்கைக் கணக்கிடுவதற்கு அவசியமான சந்தர்ப்பங்களில் உறவினர் வேறுபாடுகளின் முறை பயன்படுத்த வசதியானது. முந்தைய முறைகளைப் போலன்றி, கணக்கீட்டு நடைமுறைகளின் எண்ணிக்கை இங்கு கணிசமாகக் குறைக்கப்படுகிறது, இது அதன் நன்மையை தீர்மானிக்கிறது.

ஒப்பீட்டு வேறுபாடுகளின் முறையின் சாராம்சம் மற்றும் நோக்கம். அதன் பயன்பாட்டின் நோக்கம். இந்த வழியில் காரணிகளின் செல்வாக்கைக் கணக்கிடுவதற்கான ஒரு வழிமுறை.

ஒப்பீட்டு வேறுபாடுகளின் முறை, முந்தையதைப் போலவே, செயல்திறன் குறிகாட்டியின் வளர்ச்சியில் காரணிகளின் செல்வாக்கை பெருக்கல் மற்றும் சேர்க்கை-பெருக்கல் மாதிரிகளில் மட்டுமே அளவிட பயன்படுகிறது. வி= (a - b)c.சங்கிலி மாற்றீடுகளை விட இது மிகவும் எளிமையானது, இது சில சூழ்நிலைகளில் மிகவும் பயனுள்ளதாக இருக்கும். இது முதன்மையாக அந்த நிகழ்வுகளுக்குப் பொருந்தும், மூலத் தரவுகள் சதவீதம் அல்லது குணகங்களில் காரணி குறிகாட்டிகளில் முன்னர் தீர்மானிக்கப்பட்ட உறவினர் அதிகரிப்புகளைக் கொண்டிருக்கும் போது.

வகை V இன் பெருக்கல் மாதிரிகளுக்கு இந்த வழியில் காரணிகளின் செல்வாக்கைக் கணக்கிடுவதற்கான முறையைப் பார்ப்போம். ஏஎக்ஸ் INஎக்ஸ் உடன்.முதலில் நீங்கள் காரணி குறிகாட்டிகளின் ஒப்பீட்டு விலகல்களை கணக்கிட வேண்டும்:

ஒவ்வொரு காரணியின் காரணமாக பயனுள்ள காட்டி மாற்றம் பின்வருமாறு தீர்மானிக்கப்படுகிறது:

இந்த விதியின் படி, முதல் காரணியின் செல்வாக்கைக் கணக்கிட, பயனுள்ள குறிகாட்டியின் அடிப்படை (திட்டமிடப்பட்ட) மதிப்பை முதல் காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் பெருக்குவது அவசியம், இது ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது, மேலும் முடிவை 100 ஆல் வகுக்க வேண்டும்.

இரண்டாவது காரணியின் செல்வாக்கைக் கணக்கிட, பயனுள்ள குறிகாட்டியின் திட்டமிட்ட மதிப்பில் முதல் காரணி காரணமாக ஏற்படும் மாற்றத்தை நீங்கள் சேர்க்க வேண்டும், அதன் விளைவாக வரும் தொகையை இரண்டாவது காரணியின் ஒப்பீட்டு அதிகரிப்பால் ஒரு சதவீதமாகப் பெருக்கி, வகுக்க வேண்டும். 100 முடிவு.

மூன்றாவது காரணியின் செல்வாக்கு இதேபோல் தீர்மானிக்கப்படுகிறது: பயனுள்ள குறிகாட்டியின் திட்டமிடப்பட்ட மதிப்பில் முதல் மற்றும் இரண்டாவது காரணிகளால் அதன் அதிகரிப்பைச் சேர்க்க வேண்டியது அவசியம் மற்றும் மூன்றாவது காரணியின் ஒப்பீட்டு அதிகரிப்பு மூலம் விளைந்த தொகையை பெருக்க வேண்டும். .

அட்டவணையில் கொடுக்கப்பட்டுள்ள எடுத்துக்காட்டைப் பயன்படுத்தி, கருதப்படும் முறையை ஒருங்கிணைப்போம். 6.1:

நீங்கள் பார்க்க முடியும் என, கணக்கீடு முடிவுகள் முந்தைய முறைகளைப் பயன்படுத்தும் போது அதே தான்.

ஒரு பெரிய காரணிகளின் (8-10 அல்லது அதற்கு மேற்பட்ட) செல்வாக்கைக் கணக்கிடுவதற்கு அவசியமான சந்தர்ப்பங்களில் உறவினர் வேறுபாடுகளின் முறை பயன்படுத்த வசதியானது. முந்தைய முறைகளைப் போலன்றி, கணக்கீடுகளின் எண்ணிக்கை கணிசமாகக் குறைக்கப்படுகிறது.

இந்த முறையின் மாறுபாடு சதவீத வேறுபாடுகளை ஏற்றுக்கொள்வது. அதே எடுத்துக்காட்டைப் பயன்படுத்தி காரணிகளின் செல்வாக்கைக் கணக்கிடும் முறையை நாங்கள் கருத்தில் கொள்வோம் (அட்டவணை 6.1).

தொழிலாளர்களின் எண்ணிக்கையால் மொத்த உற்பத்தியின் அளவு எவ்வளவு மாறிவிட்டது என்பதை நிறுவ, அதன் திட்டமிட்ட மதிப்பை தொழிலாளர்களின் எண்ணிக்கைக்கான திட்டத்தை மீறும் சதவீதத்தால் பெருக்க வேண்டும். HR%:

இரண்டாவது காரணியின் செல்வாக்கைக் கணக்கிட, அனைத்து தொழிலாளர்களும் பணிபுரிந்த மொத்த நாட்களின் திட்ட நிறைவேற்றத்தின் சதவீதத்திற்கு இடையிலான வேறுபாட்டின் மூலம் மொத்த வெளியீட்டின் திட்டமிடப்பட்ட அளவைப் பெருக்குவது அவசியம். டி% மற்றும் தொழிலாளர்களின் சராசரி எண்ணிக்கைக்கான திட்டத்தை நிறைவேற்றும் சதவீதம் HR%:

வேலை நாளின் சராசரி நீளம் (இன்ட்ரா-ஷிப்ட் வேலையில்லா நேரம்) மாற்றங்கள் காரணமாக மொத்த வெளியீட்டின் முழுமையான அதிகரிப்பு மொத்த வெளியீட்டின் மொத்த வெளியீட்டின் மொத்த எண்ணிக்கையின் சதவீதத்திற்கு இடையிலான வேறுபாட்டின் மூலம் பெருக்கப்படுகிறது. அனைத்து தொழிலாளர்கள் டி% மற்றும் அவர்கள் வேலை செய்த மொத்த நாட்களின் எண்ணிக்கை D%:

மொத்த வெளியீட்டின் அளவின் மாற்றங்களில் சராசரி மணிநேர வெளியீட்டின் செல்வாக்கைக் கணக்கிட, மொத்த வெளியீட்டிற்கான திட்டத்தை நிறைவேற்றும் சதவீதத்திற்கு இடையிலான வேறுபாடு அவசியம். VP%மற்றும் அனைத்து தொழிலாளர்களும் பணிபுரிந்த மொத்த மணிநேரத்திற்கான திட்ட நிறைவு சதவீதம் டி% மொத்த வெளியீட்டின் திட்டமிடப்பட்ட அளவின் மூலம் பெருக்கவும் VPpl:

இந்த முறையின் நன்மை என்னவென்றால், அதைப் பயன்படுத்தும் போது காரணி குறிகாட்டிகளின் அளவைக் கணக்கிட வேண்டிய அவசியமில்லை. மொத்த வெளியீட்டிற்கான திட்ட நிறைவு சதவீதம், தொழிலாளர்களின் எண்ணிக்கை மற்றும் பகுப்பாய்வு செய்யப்பட்ட காலத்திற்கு அவர்கள் வேலை செய்த நாட்கள் மற்றும் மணிநேரங்களின் எண்ணிக்கை பற்றிய தரவு இருந்தால் போதும்.

| 48 |