விற்பனைத் துறையின் பணிகள் குறித்த அறிக்கை. விற்பனை பகுப்பாய்வு நடத்துவது எப்படி: நிலைகள், முறைகள் மற்றும் நுட்பங்கள் வருடாந்திர விற்பனை அறிக்கை மாதிரி விளக்கக்காட்சி

தனியுரிமைக் கொள்கை

இந்தத் தனியுரிமைக் கொள்கையானது இந்தத் தளம் மற்றும் இந்தத் தளம் இணைக்கும் அனைத்துத் தளங்களிலும் பெறப்பட்ட அல்லது பயன்படுத்தப்பட்ட அனைத்து தனிப்பட்ட தகவல்களுக்கும் தரவுகளுக்கும் பொருந்தும்.

உங்கள் தனிப்பட்ட தகவல்களின் சேகரிப்பு

நீங்கள் வழங்கும் தகவலை போதுமான மற்றும் கிடைக்கும் என்று கருதப்படும் நியாயமான பாதுகாப்பின் மட்டத்தில் நாங்கள் சேமித்து செயலாக்குகிறோம். ரஷ்ய கூட்டமைப்பின் சட்டத்தால் வழங்கப்பட்ட வழக்குகளைத் தவிர, மூன்றாம் தரப்பினருடன் வழங்கப்பட்ட தகவலை நாங்கள் பகிர்ந்து கொள்ள மாட்டோம்.

மின்னஞ்சல் முகவரி, முழுப் பெயர், தொலைபேசி எண், சமூக ஊடக கணக்குகளுக்கான இணைப்புகள் அல்லது எங்கள் சேவைகளை வழங்குவதற்குத் தேவையான பிற தொடர்புகள் போன்ற தொடர்புத் தகவலை வழங்குமாறு நாங்கள் உங்களிடம் கேட்கலாம்.

இந்தத் தகவலை வழங்கத் தவறினால், எங்கள் சேவைகளின் அனைத்து அல்லது பகுதியையும் மறுப்பதற்கு அல்லது நிறுத்துவதற்கு போதுமான நிபந்தனையாகும். உங்கள் வசதிக்காக, இந்தத் தரவைப் பெறுவதற்கான கோரிக்கையைச் சமர்ப்பிப்பதற்கு முன், இந்தத் தரவு தானாகவே உங்களுக்கு அறிவிக்கப்படும்.

எங்கள் தளம், சேவைகள் அல்லது சலுகைகளை மிகவும் பயனுள்ளதாக மாற்ற, எங்கள் தளத்தில் நீங்கள் வழங்கும் தகவலை நாங்கள் உங்களிடமிருந்து ஆஃப்-சைட் அல்லது மூன்றாம் தரப்பினரிடமிருந்து பெறும் பிற தகவல்களுடன் இணைக்கலாம்.

உங்கள் தகவலை எங்களுக்கு வழங்கினால், எங்களுக்கு அறிவிப்பின் பேரில், அந்தத் தகவலை மதிப்பாய்வு செய்ய, மாற்ற, திருத்த அல்லது நீக்க உங்களுக்கு உரிமை உள்ளது.

நீங்கள் வழங்கும் தகவலைச் சரிபார்க்கும் முறை மற்றும் முறையைத் தேர்ந்தெடுக்கும் உரிமை எங்களுக்கு உள்ளது. எங்கள் சேவைகளை நீங்கள் பயன்படுத்திய நாட்டின் தற்போதைய சட்டத்தின் கட்டமைப்பிற்குள் சரிபார்ப்பு மேற்கொள்ளப்படுகிறது.

எங்களின் மின்னணு படிவங்கள், கேள்வித்தாள்கள் அல்லது வேறு வழிகளில் எங்களுக்கு தகவல்களை வழங்குவதன் மூலம், எங்கள் தனியுரிமைக் கொள்கையை ஏற்கிறீர்கள்.

உங்கள் தனிப்பட்ட தகவலைப் பயன்படுத்துதல்

எங்கள் இணையதளத்தில் குறிப்பிடப்பட்டுள்ள சேவைகள் மற்றும் சேவைகளை உங்களுக்கு வழங்க மட்டுமே உங்கள் தனிப்பட்ட தகவலைப் பயன்படுத்துகிறோம்.

குறிப்பாக, உங்களுக்கு வசதியான வகையில் உங்களைத் தொடர்பு கொள்ளவும், சேவைகள் மற்றும் ஆதரவை வழங்கவும், பயனுள்ள பொருட்கள், தொழில்நுட்பத் தகவல் போன்றவற்றை மாற்றவும் உங்கள் தகவலைப் பயன்படுத்துகிறோம்.

சேவைகள் மற்றும் பிற நிகழ்வுகள் அல்லது உங்களுக்கு ஆர்வமுள்ள சலுகைகள் பற்றிய தகவலை வழங்க நாங்கள் உங்களைத் தொடர்பு கொள்ளலாம். எங்கள் இணையதளத்தில் வழங்கப்பட்டுள்ள மின்னஞ்சல் அல்லது பிற தகவல் தொடர்பு சேனல்கள் மூலம் அத்தகைய தகவலைப் பெற விரும்புகிறீர்களா என்பதைத் தீர்மானித்து எங்களுக்குத் தெரிவிக்க உங்களுக்கு உரிமை உள்ளது.

உங்கள் தனிப்பட்ட தகவலைப் பகிர்தல்

எங்கள் கூட்டாளர்கள் அல்லது ஒப்பந்ததாரர்கள் தேவைப்படும் பொருட்கள் அல்லது சேவைகளை நீங்கள் கோரும் வரை, உங்கள் தனிப்பட்ட தகவலை மற்றவர்களுடன் பகிர்ந்து கொள்ள மாட்டோம், அத்தகைய தகவலை மாற்றுவதற்கு உங்கள் முன் ஒப்புதலுடன்.

எங்கள் வாடிக்கையாளர்களுக்கு சேவைகள் மற்றும் தீர்வுகளை வழங்க மூன்றாம் தரப்பினருடன் நாங்கள் கூட்டாளர்; எங்கள் பங்குதாரர்கள், ஒப்பந்ததாரர்கள் மற்றும் சேவை வழங்குநர்கள் எங்கள் சார்பாக பெறப்பட்ட தகவல்களின் இரகசியத்தன்மையை பராமரிக்க உறுதிபூண்டுள்ளனர் மற்றும் எங்கள் வாடிக்கையாளர்களுக்கு சேவைகளை வழங்குவதைத் தவிர வேறு எந்த நோக்கத்திற்காகவும் அதைப் பயன்படுத்துவதில்லை.

நீங்கள் வழங்கிய உங்கள் தனிப்பட்ட தகவலை மூன்றாம் தரப்பினருக்கு மாற்ற வேண்டாம் என்று நாங்கள் உறுதியளிக்கிறோம்: உங்கள் ஒப்புதல்; அரசாங்க அதிகாரிகளிடமிருந்து உத்தியோகபூர்வ மற்றும் சட்டப்பூர்வமாக சரியான கோரிக்கைக்கு பதில்; சட்டம், செயல், சப்போனா அல்லது நீதிமன்றத் தீர்ப்புக்கு இணங்குதல்; மோசடியைத் தடுப்பதில் உதவி, எங்கள் நிறுவனத்தின் உரிமைகள் மற்றும் சொத்துக்களைப் பாதுகாத்தல்; எங்கள் ஊழியர்கள், பயனர்கள் அல்லது பொதுமக்களின் தனிப்பட்ட பாதுகாப்பு அல்லது சொத்துக்களைப் பாதுகாத்தல்; உங்கள் ஆர்டர் அல்லது கோரிக்கையைச் செயல்படுத்துதல் அல்லது எங்கள் விலைப்பட்டியல் செயலாக்கம்; உள் நிறுவன செயல்பாடுகளைச் செய்ய நாங்கள் பணியமர்த்தும் நபர்கள் அல்லது நிறுவனங்களுக்கு இடமாற்றங்கள்.

உங்கள் தனிப்பட்ட தகவலின் பாதுகாப்பு

நீங்கள் எங்களுக்கு வழங்கும் தகவலின் பாதுகாப்பிற்கு நாங்கள் உத்தரவாதம் அளிக்கிறோம். அங்கீகரிக்கப்படாத அணுகல் முயற்சிக்கப்படாது என்று எங்களால் உத்தரவாதம் அளிக்க முடியாது என்றாலும், உங்கள் தனிப்பட்ட தகவலைப் பாதுகாக்கவும், அதற்கான தொழில்நுட்பம் மற்றும் உள் நடைமுறைகளைப் பயன்படுத்தி அங்கீகரிக்கப்படாத அணுகலைத் தடுக்கவும் நாங்கள் எல்லா முயற்சிகளையும் மேற்கொள்கிறோம் என்பதை நீங்கள் உறுதியாக நம்பலாம்.

தரவு செயலாக்கத்திற்கு ஒப்புதல்

எங்கள் இணையதளத்தில் எந்தவொரு தனிப்பட்ட தரவையும் வழங்குவதன் மூலம், எங்களால் கூறப்பட்ட சேவைகள் மற்றும்/அல்லது சேவைகளின் சரியான அளவிலான வழங்கலுக்கு இது அவசியம் என்பதை எங்கள் வாடிக்கையாளர்கள் அனைவரும் தெளிவாக புரிந்துகொள்கிறார்கள் மற்றும் இந்த கட்டமைப்பிற்குள் அத்தகைய தகவல்களை சேகரித்து செயலாக்குவதற்கு நிபந்தனையின்றி ஒப்புக்கொள்கிறார்கள். தனியுரிமைக் கொள்கை.

எந்த நேரத்திலும் எங்கள் சேவைகளை மறுக்கவும், எங்கள் தரவுத்தளத்திலிருந்து உங்கள் தரவை நீக்கவும் உங்களுக்கு உரிமை உள்ளது - இருப்பினும், புள்ளிவிவரங்களைச் சேகரிக்கவும் எங்கள் சேவைகளின் தரத்தை மேம்படுத்தவும் காப்பகங்களில் நீங்கள் உள்ளிட்ட தொடர்பு மற்றும் பிற தகவல்களைச் சேமிக்க எங்களுக்கு உரிமை உள்ளது.

தனியுரிமைக் கொள்கையில் மாற்றங்கள்

இந்தத் தனியுரிமைக் கொள்கையின் விதிமுறைகள் இந்தத் தளத்திலும் இந்தத் தளத்தின் பக்கங்களிலும் சேகரிக்கப்பட்ட எந்தத் தகவலையும் சேகரித்துப் பயன்படுத்துவதை நிர்வகிக்கிறது.

இந்த தனியுரிமைக் கொள்கையின் விதிமுறைகளை எந்த நேரத்திலும் மாற்ற அல்லது புதுப்பிக்க எங்களுக்கு உரிமை உள்ளது. ஏதேனும் பொருட்கள் மாறினால், அத்தகைய மாற்றங்களை வெளியிடுவோம் மற்றும் ஆவணத்தில் பதிப்பு எண்ணைப் புதுப்பிப்போம். தனியுரிமைக் கொள்கையில் மாற்றங்கள் இந்தத் தளத்தில் வெளியிடப்பட்ட தருணத்திலிருந்து நடைமுறைக்கு வரும், மேலும் எங்கள் சேவைகளை நீங்கள் தொடர்ந்து பயன்படுத்தினால், இந்த மாற்றங்களை நீங்கள் ஏற்றுக்கொண்டு உடன்படுகிறீர்கள்.

எங்கள் தனியுரிமைக் கொள்கையைப் பற்றி உங்களுக்கு கருத்துகள் அல்லது கேள்விகள் இருந்தால், உங்கள் கருத்துகள் அல்லது பரிந்துரைகளை மின்னஞ்சல் அல்லது இந்தத் தளத்தில் குறிப்பிடப்பட்டுள்ள பிற தொடர்பு சேனல்கள் மூலம் அனுப்பவும்.

வணக்கம்! இந்த கட்டுரையில் நிறுவனத்தின் விற்பனை அளவு பகுப்பாய்வு பற்றி பேசுவோம்.

இன்று நீங்கள் கற்றுக்கொள்வீர்கள்:

- ஒரு நிறுவனத்தின் விற்பனை அளவை பகுப்பாய்வு செய்வது ஏன் அவசியம்;

- விற்பனை ஆராய்ச்சியை எவ்வாறு சரியாக நடத்துவது;

- விற்பனை அளவு பகுப்பாய்வு என்ன முறைகள் உள்ளன.

விற்பனை பகுப்பாய்வு நோக்கம்

விற்பனை அளவு - நிறுவனத்தின் செயல்திறனின் மிக முக்கியமான குறிகாட்டிகளில் ஒன்று. இந்த குறிகாட்டியில் ஒரு திசையில் அல்லது இன்னொரு திசையில் மாற்றம் சந்தை வளர்ச்சியின் போக்குகளில் ஏற்படும் மாற்றங்களைக் குறிக்கலாம், நிறுவனத்தின் வேலையில் உள்ள குறைபாடுகள், சரியான நேரத்தில் பதில் இல்லாத நிலையில், கடுமையான சிக்கல்களுக்கு வழிவகுக்கும். "விரும்பத்தகாத ஆச்சரியங்களை" தவிர்க்க, உங்கள் நிறுவனத்தின் விற்பனையை தொடர்ந்து கண்காணிக்க வேண்டியது அவசியம்.

சாத்தியமான சிக்கல்களைத் தடுப்பதோடு, விற்பனை அளவு பகுப்பாய்வு பின்வரும் சிக்கல்களைத் தீர்க்கிறது:

- மேலாளர் ஒரு பயனுள்ள மேலாண்மை முடிவை எடுக்கக்கூடிய தகவலைப் பெற உங்களை அனுமதிக்கிறது (தந்திரோபாய மற்றும் மூலோபாய இரண்டும்);

- நிறுவனத்தின் தயாரிப்பு போர்ட்ஃபோலியோவில் "லாபம்" மற்றும் "லாபமற்ற" தயாரிப்புகளை அடையாளம் காட்டுகிறது. வரம்பிலிருந்து ஒரு தயாரிப்பை உருவாக்குவது அல்லது அகற்றுவது குறித்து சரியான முடிவை எடுக்க உங்களை அனுமதிக்கிறது;

- உங்கள் நிறுவனத்தின் துறைகளின் செயல்திறனை மதிப்பீடு செய்ய உங்களை அனுமதிக்கிறது, எடுத்துக்காட்டாக, துறை அல்லது விற்பனை;

- நிறுவனத்தின் விற்பனைக் கொள்கையை பெரிதும் தீர்மானிக்கிறது;

- உதவுகிறது.

பட்டியலிடப்பட்ட பணிகளில் ஏதேனும் ஒன்றை நீங்கள் எதிர்கொண்டால், நீங்கள் விற்பனை கண்காணிப்பை மேற்கொள்ள வேண்டும்.

இன்று சந்தை மிக வேகமாக வளர்ந்து வருகிறது. புதிய பிராண்டுகள் தோன்றுகின்றன, பழைய தயாரிப்புகள் புதிய தயாரிப்புகளால் மாற்றப்படுகின்றன, மேலும் நுகர்வோர் மேலும் மேலும் கோருகிறார்கள். இந்த காரணிகளே தயாரிப்பு விற்பனை பகுப்பாய்வின் அதிர்வெண்ணை தீர்மானிக்கின்றன. ஒரு மாதத்திற்கு ஒரு முறையாவது உங்கள் நிறுவனத்தின் விற்பனையில் ஏற்படும் மாற்றங்களைக் கண்காணிக்க வல்லுநர்கள் பரிந்துரைக்கின்றனர்.

நிறுவனத்தின் விற்பனையை பகுப்பாய்வு செய்வதற்கான முக்கிய கட்டங்கள்

ஒரு நிறுவனத்தின் விற்பனை அளவை எவ்வாறு பகுப்பாய்வு செய்வது என்பதை ஆராய்வதற்கு முன், இந்த செயல்முறையின் முக்கிய கட்டங்களை மதிப்பாய்வு செய்வது அவசியம்.

விற்பனை அளவு பகுப்பாய்வு- வகைகளில் ஒன்று. சந்தை பகுப்பாய்வு போலல்லாமல், விற்பனை அளவைப் படிக்கும் போது, பிரத்தியேகமாக இரண்டாம் நிலை உள்-நிறுவனத் தகவல் பயன்படுத்தப்படுகிறது. இந்த தகவலை சேகரிப்பது விற்பனை பகுப்பாய்வு செயல்முறையின் முதல் கட்டமாகும்.

இரண்டாவது கட்டம் நிறுவனத்தின் செயல்திறனை பகுப்பாய்வு செய்வதற்கான குறிகாட்டிகளை நிர்ணயிப்பதாகும். குறிப்பிட்ட பகுப்பாய்வு நுட்பங்களைக் கருத்தில் கொள்ளும்போது அவற்றை இன்னும் விரிவாக ஆராய்வோம்.

மூன்றாவது கட்டம் சேகரிக்கப்பட்ட தகவல்களின் பகுப்பாய்வு மற்றும் முடிவின் மதிப்பீடு ஆகும்.

நான்காவது கட்டம் செல்வாக்கு செலுத்தும் காரணிகளை அடையாளம் காண்பது.

விற்பனை அளவு பகுப்பாய்வு வகைகள்

நோக்கத்தைப் பொறுத்து, விற்பனை அளவு பகுப்பாய்வு பின்வரும் வடிவங்களை எடுக்கலாம்:

- விற்பனை அளவு இயக்கவியல் பகுப்பாய்வு. இந்த வழக்கில், முந்தைய காலத்துடன் ஒப்பிடும்போது நிறுவனத்தின் விற்பனை அளவு மாற்றத்தை தீர்மானிப்பதே எங்கள் பணி. சந்தைப் போக்குகளில் ஏற்படும் மாற்றங்களை சரியான நேரத்தில் கண்டறிவதற்கும், நிறுவனத்தின் வேலையில் சிக்கல் பகுதிகளைத் தேடுவதற்கும் இந்த வகை பகுப்பாய்வு அவசியம்;

- கட்டமைப்பு விற்பனை ஆராய்ச்சிநிறுவனத்தின் தயாரிப்பு வரம்பு தொடர்பான நிர்வாக முடிவுகளை நியாயப்படுத்துவதற்காக மேற்கொள்ளப்படுகிறது. நீங்கள் ஒரு வகை தயாரிப்புகளை மட்டுமே விற்பனை செய்தால், அதை செயல்படுத்த வேண்டிய அவசியமில்லை;

- விற்பனை அளவின் பெஞ்ச்மார்க் பகுப்பாய்வு. திட்டமிடப்பட்ட குறிகாட்டிகளை உண்மையானவற்றுடன் ஒப்பிடுவதற்கு இது மேற்கொள்ளப்படுகிறது. சரியான நேரத்தில் சரியான நடவடிக்கைகளை எடுப்பதற்கு அவசியம். இது மற்றவர்களை விட அடிக்கடி மேற்கொள்ளப்படுகிறது.

- காரணி பகுப்பாய்வுஎந்த வகையான விற்பனை அளவு பகுப்பாய்வுக்குப் பிறகு செயல்படுத்தப்படுகிறது. மதிப்பீட்டு குறிகாட்டியை பாதித்த நிறுவனத்தின் உள் மற்றும் வெளிப்புற சூழலின் காரணிகளைத் தீர்மானிக்க உங்களை அனுமதிக்கிறது.

வழங்கப்பட்ட ஒவ்வொரு வகையான கண்காணிப்புக்கும் அதன் சொந்த கருவிகள் உள்ளன. அவரைப் பற்றி தெரிந்து கொள்வோம்.

விற்பனை பகுப்பாய்வு முறைகள்

நீங்கள் விற்பனை பகுப்பாய்வு முறைகளைப் படிக்கத் தொடங்குவதற்கு முன், KPI இன் கருத்தை நீங்கள் நன்கு அறிந்திருக்க வேண்டும், ஏனெனில் அதே முறை வெவ்வேறு KPI களின் அடிப்படையில் இருக்கலாம்.

கேபிஐ - நிறுவனத்தின் செயல்திறன் குறிகாட்டிகள்.

ஒரு நிறுவனத்தின் விற்பனை அளவை மதிப்பிடும்போது, பகுப்பாய்வு வகையைப் பொறுத்து பல்வேறு குறிகாட்டிகளை நாங்கள் பகுப்பாய்வு செய்வோம்.

விற்பனை இயக்கவியலை பகுப்பாய்வு செய்வதற்கான முறைகள்

இந்த வகை பகுப்பாய்வு உங்களை வளர்ச்சி போக்குகளை மதிப்பீடு செய்ய அனுமதிக்கும். தனிப்பட்ட தயாரிப்பு வகைகளில் நீங்கள் விரிவான ஆராய்ச்சி மற்றும் ஆராய்ச்சி இரண்டையும் மேற்கொள்ளலாம்.

பகுப்பாய்வின் விளைவாக, முந்தைய காலத்துடன் ஒப்பிடும்போது மதிப்பீட்டிற்குப் பயன்படுத்தப்படும் காட்டி அதிகரிப்பு, குறைவு அல்லது தேக்கம் ஆகியவற்றைப் பெறுவீர்கள்.

விற்பனை அளவின் இயக்கவியலை மதிப்பிடுவதன் ஒரு பகுதியாக, பின்வரும் வகையான வேலைகளைச் செய்வது அவசியம்:

- நிறுவன லாபத்தின் இயக்கவியல் பகுப்பாய்வு -தற்போதைய மற்றும் முந்தைய காலகட்டங்களுக்கான வருவாயை ஒப்பிடுக. விற்பனை அளவு அதிகரிக்கலாம், ஆனால் வருவாய் குறையலாம். உதாரணமாக, ஒரு பொருளின் விலை குறையும் போது இது சாத்தியமாகும்;

- விற்பனை சீரான மதிப்பீடு. பருவகால பொருட்கள் உள்ளன, அதற்கான தேவை சாதகமற்ற காலங்களில் தூண்டப்பட வேண்டும். விற்பனையின் சீரான தன்மையின் பகுப்பாய்வு பருவகாலத்தை அடையாளம் காண உதவும். இதைச் செய்ய, பல பருவங்களுக்கான விற்பனை அளவுகளின் விளக்கப்படத்தை வைத்திருங்கள் (நீங்கள் ஒரு வருடம் ஆகலாம், ஆனால் தயாரிப்பு விலைகள், தள்ளுபடிகள் மற்றும் பிற சலுகைகளில் ஏற்படும் மாற்றங்களின் தாக்கத்தை கணக்கில் எடுத்துக்கொள்ள மறக்காதீர்கள்) மற்றும் எந்தக் காலகட்டங்களில் குறிப்பிடத்தக்க அளவு இருந்தது என்பதைப் பார்க்கவும். விற்பனையில் அதிகரிப்பு மற்றும் குறைவு (பல முறை). இத்தகைய ஏற்ற இறக்கங்கள் காணப்பட்டால், சாதகமற்ற காலங்களில் விற்பனையை மேம்படுத்துவது பற்றி நீங்கள் சிந்திக்க வேண்டும்.

கட்டமைப்பு விற்பனை பகுப்பாய்வு முறைகள்

கட்டமைப்பு பகுப்பாய்வின் முடிவுகளின் அடிப்படையில், மேலாளர் தயாரிப்பின் வளர்ச்சி அல்லது கலைப்பு, வரம்பை விரிவுபடுத்துதல் அல்லது விரிவுபடுத்துதல் ஆகியவற்றில் முடிவெடுக்கிறார். கட்டமைப்பு விற்பனை பகுப்பாய்வின் மிகவும் பயனுள்ள முறைகளைப் பார்ப்போம்.

ஏபிசி பகுப்பாய்வு.

இந்த வகை ஆராய்ச்சியானது, நிறுவனத்தின் தயாரிப்பு போர்ட்ஃபோலியோவில் உள்ள ஒவ்வொரு பொருளின் மதிப்பையும் மதிப்பிடுவதை நோக்கமாகக் கொண்டது. ஒரு பொருளின் மதிப்பு பொது கருவூலத்திற்கு தயாரிப்பு கொண்டு வரும் லாபத்தின் அளவைக் கொண்டு தீர்மானிக்கப்படுகிறது.

ஏபிசி பகுப்பாய்வின்படி, நிறுவனத்தின் முழு தயாரிப்பு வரம்பையும் மூன்று குழுக்களாகப் பிரிக்கலாம்:

- குழு "ஏ"- அதிக லாபம் தரும் தயாரிப்புகள்;

- குழு "பி"- "நடுத்தர விவசாயிகள்", அவர்கள் நிறுவனத்திற்கு மிகவும் மதிப்புமிக்கவர்கள் அல்ல, ஆனால் இன்னும் கூட்டாக ஒரு பெரிய அளவிலான லாபத்தை கொண்டு வருகிறார்கள்;

- குழு "சி"- நிறுவனத்திற்கு பெரும் சுமை, இந்த தயாரிப்புகள் மிகவும் சுமாரான வருமானத்தை கொண்டு வருகின்றன.

ஏபிசி பகுப்பாய்வைப் பயன்படுத்தி, தயாரிப்பு வகைகளின் மதிப்பை லாபத்தின் அளவு மட்டுமல்ல, தயாரிப்பு போர்ட்ஃபோலியோவில் உள்ள வகைகளின் பங்கின் மூலமும் தீர்மானிக்க முடியும்.

ஒவ்வொரு குழுவின் எண் எல்லைகள் அட்டவணையில் வழங்கப்பட்டுள்ளன.

இந்த அட்டவணை பரேட்டோ கொள்கையைக் காட்டுகிறது என்பதை நினைவில் கொள்க. 20% உற்பத்தி ஒரு நிறுவனத்தின் லாபத்தில் 80% கொண்டுவருகிறது என்று பரேட்டோ கொள்கை கூறுகிறது.

அதே நேரத்தில், ஏபிசி பகுப்பாய்வைப் பயன்படுத்தி, நிறுவனத்தின் லாபத்திற்கு தனிப்பட்ட தயாரிப்புகளின் பங்களிப்பை மட்டுமல்ல, சப்ளையர்கள், வாங்குபவர்கள், விநியோக சேனல்களின் மதிப்பையும் மதிப்பீடு செய்யலாம் மற்றும் உற்பத்தி பகுப்பாய்வு நடத்தலாம்.

ஏபிசி பகுப்பாய்வு படிகள்:

- பகுப்பாய்வு பொருளின் தீர்மானம்: தயாரிப்பு, சப்ளையர்கள், வாங்குபவர்கள், விற்பனை சேனல்கள் அல்லது பிறர்;

- பொருள் மதிப்பீடு செய்யப்படும் KPIகளை நாங்கள் தீர்மானிக்கிறோம். இது தயாரிப்பு போர்ட்ஃபோலியோவில் உள்ள ஒரு தயாரிப்பு குழுவின் வருவாய் அல்லது பங்காக இருக்க வேண்டிய அவசியமில்லை (அல்லது நீங்கள் பகுப்பாய்வு செய்வதைப் பொறுத்து விநியோகங்கள், கொள்முதல், விற்பனை ஆகியவற்றின் பங்கு); நீங்கள் விற்பனை, விற்பனை அல்லது வேறு எந்த நிதி அளவையும் எடுத்துக் கொள்ளலாம். மதிப்பீட்டிற்கான ஒரு குறிகாட்டியாக முடிவுகள். இது அனைத்தும் உங்கள் இலக்கைப் பொறுத்தது;

- ஒவ்வொரு கேபிஐ பற்றிய தகவலை நாங்கள் சேகரிக்கிறோம், ஒவ்வொரு பொருளின் பங்கையும் தீர்மானிக்கிறோம், குறிகாட்டியை ஒரு திரட்டல் அடிப்படையில் கணக்கிட்டு பொருட்களை வரிசைப்படுத்துகிறோம்;

- நாங்கள் குழுக்களை நிரப்பி முடிவுகளை எடுக்கிறோம்.

அதே நேரத்தில், உங்கள் வரம்பில் உள்ள ஏதேனும் தயாரிப்புகள் "சி" குழுவிற்குள் வந்தால், நீங்கள் நிச்சயமாக அவற்றை அகற்ற வேண்டும் என்று அர்த்தமல்ல. இது முழு நுகர்வோர் பிரிவையும் இழக்க வழிவகுக்கும்.

"A" வகைக்குள் வரும் தயாரிப்புகளுக்கு குறிப்பாக கவனம் செலுத்தப்பட வேண்டும், ஏனெனில் இந்த வகை தயாரிப்புகளின் தரத்தில் நுகர்வோர் அதிருப்தி அடைந்தால், நிறுவனம் அதிக அளவு லாபத்தை இழக்கும்.

McDonald's உணவகத்தின் தயாரிப்பு வரிசையை பகுப்பாய்வு செய்யும் உதாரணத்தைப் பயன்படுத்தி ABC பகுப்பாய்வு எவ்வாறு செயல்படுகிறது என்பதைப் பார்ப்போம்.

|

பெயரிடல் குழுக்கள் அல்லது தயாரிப்பு பெயர்கள் |

விற்பனை அளவு, மில்லியன் யூனிட்கள் | மொத்த விற்பனை அளவு, % | இலாப அளவு, மில்லியன் ரூபிள் | திரட்டல் அடிப்படையில் வருவாய் |

குழு |

|

சாண்ட்விச்கள் |

5,184 | 20 | 522,08 | 24,8 | |

|

உருளைக்கிழங்கு |

3,856 | 35 | 306,216 | 39,4 | |

| 3,791 | 49 | 305,216 | 53,9 | ||

| 3,452 | 62 | 236,16 | 65,2 | ||

| 3,279 | 75 | 229,53 | 76,1 | ||

| 2,532 | 84 | 221,76 | 86,6 | ||

|

மில்க் ஷேக்குகள் |

2,356 | 93 | 200,26 | 96,2 | |

| 1,722 | 100 | 80,564 | 100 |

நாம் பார்க்க முடியும் என, நிறுவனத்தின் மிகவும் இலாபகரமான தயாரிப்புகள் சாண்ட்விச்கள், உருளைக்கிழங்குகள், சாஸ்கள் மற்றும் பானங்கள். இந்த தயாரிப்பு வரிகளை விரிவுபடுத்த வேண்டும்.

"பி" குழுவில் இனிப்புகள் மற்றும் செட்கள் சேர்க்கப்பட்டுள்ளன. விரும்பினால், இந்த தயாரிப்புகளை செயலில் உள்ள விளம்பரம் மற்றும் தயாரிப்பு தரத்தை மேம்படுத்துவதன் மூலம் "A" வகைக்கு மாற்றலாம்.

பிரேக் ஈவ்.

ஒரு யூனிட் தயாரிப்புக்கு ஒரு குறிப்பிட்ட விலையில் நிறுவனம் விற்க வேண்டிய தயாரிப்புகளின் குறைந்தபட்ச அளவை தீர்மானிக்க இது அவசியம், இதனால் விற்பனை வருமானம் நிறுவனத்தின் முழு செலவுகளையும் உள்ளடக்கும். சந்தையில் ஒரு புதிய தயாரிப்பை அறிமுகப்படுத்தும்போது விற்பனை அளவை பகுப்பாய்வு செய்யும் இந்த முறை இன்றியமையாதது.

பிரேக்-ஈவன் புள்ளியை உருவாக்க, பின்வரும் தரவு தேவை:

- தயாரிப்பு செலவு (சராசரி பில்);

- காலத்திற்கான விற்பனை அளவு;

- நிலையான செலவுகள்;

- மாறக்கூடிய செலவுகள்;

- முழு விற்பனை;

முறிவு புள்ளியை உருவாக்கும் நிலைகள்:

- ஒரு ஒருங்கிணைப்பு அமைப்பை வரையவும். "x" அச்சை "கொள்முதல்களின் எண்ணிக்கை" என்றும் "y" அச்சை "வருவாய்" என்றும் அழைக்கிறோம்.

- நாங்கள் இரண்டு நேரடி வரிகளை உருவாக்குகிறோம்: தயாரிப்பு விற்றுமுதல் (y=செலவு*x) மற்றும் மொத்த செலவுகள் (y=தொகுதி மாறி செலவுகள்*நிலையான செலவுகள்).

இந்த இரண்டு கோடுகளின் குறுக்குவெட்டு புள்ளி முறிவு புள்ளி ஆகும். "x" அச்சில், நஷ்டத்தில் வேலை செய்யாமல் இருக்க, நீங்கள் விற்க வேண்டிய குறைந்தபட்ச தயாரிப்புகளின் அளவைக் காண்பீர்கள்.

செலவு பயன் பகுப்பாய்வு.

ஒரு நிறுவனத்தின் தற்போதைய தயாரிப்புகள் செலவு-பயன் பகுப்பாய்வு நடத்த வேண்டும். இனி லாபகரமாக இல்லாத தயாரிப்புகளை சரியான நேரத்தில் அடையாளம் காண இது உங்களை அனுமதிக்கும்.

உங்கள் தயாரிப்புகளின் லாபத்தை ஒரே மாதிரியான போட்டியாளர்களின் தயாரிப்புகளின் லாபத்துடன் ஒப்பிட்டுப் பார்த்தால், உங்கள் நிறுவனத்தின் தயாரிப்பு வரம்பின் பலம் மற்றும் பலவீனங்களை நீங்கள் அடையாளம் காணலாம்.

விற்பனை அளவின் பெஞ்ச்மார்க் பகுப்பாய்வு

திட்டமிடப்பட்ட விற்பனை அளவை உண்மையான அளவோடு ஒப்பிடுவதன் மூலம் கட்டுப்பாடு மேற்கொள்ளப்படுகிறது. ஒரு விலகல் அடையாளம் காணப்பட்டால், ஒரு காரணி பகுப்பாய்வு நடத்துவது மற்றும் சரியான நடவடிக்கையைத் தொடங்குவது அவசியம்.

காரணி பகுப்பாய்வு

நீங்கள் விற்பனை அளவை ஆய்வு செய்து ஒரு விலகலைக் கண்டறிந்துள்ளீர்கள். அடுத்து என்ன செய்வது? குறிகாட்டியை பாதிக்கும் காரணிகளை அடையாளம் கண்டு, அவற்றின் செல்வாக்கைக் குறைக்க அல்லது அகற்றுவது அவசியம்.

இதைச் செய்ய, நிறுவனத்தின் வருவாயில் விலை மற்றும் விற்பனை அளவின் தாக்கத்தை மதிப்பீடு செய்ய அனுமதிக்கும் இரண்டு சூத்திரங்களைப் பயன்படுத்தவும்:

- தொகுதி விலகல் = (உண்மையான தொகுதி – திட்டமிடப்பட்ட தொகுதி)*திட்டமிடப்பட்ட விலை. இதன் விளைவாக வரும் எண் லாபத்தின் மாற்றம் (பண அடிப்படையில்), இது பகுப்பாய்வு செய்யப்பட்ட உற்பத்தியின் விற்பனை அளவு மாற்றங்களின் செல்வாக்கின் கீழ் ஏற்பட்டது;

- விலை விலகல் = (உண்மையான செலவு - திட்டமிடப்பட்ட செலவு)*உண்மையான அளவு. இதன் விளைவாக வரும் எண், பகுப்பாய்வு செய்யப்பட்ட பொருளின் விலையில் ஏற்பட்ட மாற்றத்தின் செல்வாக்கின் கீழ் ஏற்பட்ட லாபத்தில் (பண அடிப்படையில்) மாற்றம் ஆகும்.

விற்பனை அளவை பகுப்பாய்வு செய்வதற்கான ஒரு கருவியாக எக்செல்

எந்தவொரு நிதி பகுப்பாய்வும் ஒரு மாறாக உழைப்பு-தீவிர செயல்முறையாகும், இது கணிதக் கணக்கீடுகளில் நிறைந்துள்ளது. உயர் தொழில்நுட்ப வளர்ச்சி யுகத்தில், பதிவுகள் மற்றும் பகுப்பாய்வுகளை காகிதத்தில் வைத்திருப்பது விசித்திரமாக இருக்கும். இதை நாங்கள் உங்களுக்கு வழங்க மாட்டோம், ஏனென்றால் காகிதத் தாளுக்கு ஒரு சிறந்த மின்னணு மாற்று உள்ளது - நல்ல பழைய எக்செல்.

எக்செல் விற்பனை அளவை பகுப்பாய்வு செய்வதற்கான சிறந்த கருவியாகும், ஏனெனில்:

- தகவலுக்கான விரைவான தேடலை வழங்குகிறது, அட்டவணையில் தரவை உள்ளிடவும்;

- சிக்கலான சூத்திரங்களை தானாகவே கணக்கிடுகிறது;

- வரைபடங்களின் வடிவத்தில் அவற்றைக் காட்சிப்படுத்துவதன் மூலம் முடிவுகளை பகுப்பாய்வு செய்யும் செயல்முறையை எளிதாக்குகிறது (குறிப்பாக முக்கிய பகுப்பாய்வு மற்றும் விற்பனை இயக்கவியலை பகுப்பாய்வு செய்யும் போது பயனுள்ளதாக இருக்கும்);

- விளக்கப்படங்களை எவ்வாறு உருவாக்குவது என்பது தெரியும் (பிரேக்-ஈவன் புள்ளியை உருவாக்கும் போது இன்றியமையாதது);

- அவருடன் எப்படி வேலை செய்வது என்பது உங்களுக்குத் தெரியும்;

- நிரலின் உரிமம் பெற்ற பதிப்பை வாங்குவது கூட உங்கள் பணப்பையை பாதிக்காது.

எந்தவொரு நிறுவனத்திலும் பணியாளர்களுடன் பணிபுரிவதில் விற்பனை மேலாளர்களால் புகாரளிப்பது மிக முக்கியமான புள்ளியாகும். மோசமாக கட்டமைக்கப்பட்ட கட்டுப்பாட்டு அமைப்பு விளைவுகளுக்கு வழிவகுக்கிறது: திட்டங்கள் செயல்படுத்தப்படவில்லை, உணர்ச்சிகளின் மீது முடிவுகள் எடுக்கப்படுகின்றன, ஊழியர்களிடம் இருந்து என்ன தேவை, அதை எவ்வாறு அடைவது என்பது புரியவில்லை. தற்போதைய சூழ்நிலையைப் புரிந்து கொள்ள, மேலாளர் மைக்ரோமேனேஜ்மென்ட் மற்றும் "ஆன்மாவின் மீது தொங்கும்" ஆகியவற்றில் அதிக நேரத்தை செலவிட வேண்டும்.

மாறாக, விற்பனைத் துறை மேலாளரால் நன்கு கட்டமைக்கப்பட்ட அறிக்கையானது, துறைக் கட்டுப்பாட்டில் 15-20 நிமிடங்களைச் செலவிடவும், விற்பனை மேம்பாடு மற்றும் வணிக இயக்குநர் அல்லது OP தலைவரின் பிற செயல்பாடுகளுக்கு நேரத்தை ஒதுக்கவும் உதவும்.

எனவே, ஒரு வேலை கட்டுப்பாட்டு திட்டத்தை எவ்வாறு உருவாக்குவது என்பதைப் புரிந்துகொள்வோம்.

முதலில், நீங்கள் ஒவ்வொரு பணியாளருக்கும் KPI களை வரையறுக்க வேண்டும் அல்லது அவர்களிடமிருந்து நீங்கள் பார்க்க விரும்பும் முக்கிய செயல்திறன் முடிவுகள். அவற்றில் பலவற்றை சரிசெய்ய வேண்டாம்: 2-5 போதும். இது 6-8 ஆக இருக்கும் - செயல்திறன் குறைகிறது, ஒரு பெரிய அளவிலான தரவை எவ்வாறு கவனம் செலுத்துவது என்று எங்களுக்குத் தெரியாது. அத்தகைய KPI களின் எடுத்துக்காட்டுகள் இங்கே:

குளிர் அழைப்பு நிபுணருக்கு:

- அழைப்புகள்;

- 15 வினாடிகளுக்கு மேல் உரையாடல்கள்;

- உரையாடலில் நேரம் (ஒரு நாளைக்கு அல்லது சராசரி);

- தடங்களின் எண்ணிக்கை.

- கொடுக்கப்பட்ட விற்பனை மேலாளரின் வாடிக்கையாளர்களின் அறிக்கை (நிரந்தர வேலைக்கு மாற்றப்பட்ட வாடிக்கையாளர்களின் பட்டியல் மற்றும் ஒவ்வொன்றின் முடிவுகள்);

- மீண்டும் மீண்டும் வாடிக்கையாளர்களுக்கான % மற்றும் தொகை;

- நிறுவனத்துடன் தொடர்ந்து ஒத்துழைத்த வாடிக்கையாளர்களின்%;

- மீண்டும் ஒரு பரிவர்த்தனையின் சராசரி ரசீது.

- பரிவர்த்தனைகளின் எண்ணிக்கை மற்றும் அளவு;

- சராசரி காசோலை.

அடுத்து, நீங்கள் அதிர்வெண்ணைத் தீர்மானிக்க வேண்டும்: விற்பனை மேலாளரிடமிருந்து தினசரி அறிக்கையை நாங்கள் வலியுறுத்துகிறோம். இது போல் தெரிகிறது: புறப்படுவதற்கு முன், வேலை நாளின் முடிவில், பணியாளர் ஒரு ஆவணத்தை நிரப்புகிறார், அதில் அவர் தனது இலக்கு குறிகாட்டிகளின் முடிவுகளைக் குறிப்பிடுகிறார். இது ஒரு நாளைக்கு இரண்டு நிமிடங்கள் ஆகும், ஆனால் எந்த நேரத்திலும் நீங்கள் வளர்ச்சி அல்லது சரிவைக் கண்காணிக்கலாம் மற்றும் தேவைப்பட்டால் நிலைமையை சரிசெய்யலாம். கூடுதலாக, ஊழியர் என்ன தவறு நடக்கிறது என்பதைப் பார்க்கிறார் மற்றும் நிலைமையை சரிசெய்ய முடியும். தினசரி எண்கள் வாராந்திர எண்களாகவும் பின்னர் மாத எண்களாகவும் தொகுக்கப்படுகின்றன.

குளிர் விற்பனை மேலாளரின் அறிக்கை இன்னும் முக்கியமானது, ஏனெனில் இந்த நிலையில் உள்ள பணியாளர்கள் பொதுவாக குறைந்த தகுதி மற்றும் ஊக்கம் கொண்டவர்கள். நாங்கள் ஒரு “பெல் ரிங்கர்” பற்றி பேசுகிறோம் என்றால், அடிப்படையை அழைக்கும் ஒரு ஊழியர், தொழில்முறை அழைப்பு சேவைகளைப் பயன்படுத்த பரிந்துரைக்கிறோம். எடுத்துக்காட்டாக, Skorozvon: அதில் நீங்கள் இலக்கு குறிகாட்டிகளை ஒரு முறை அமைக்கிறீர்கள், பின்னர் அனைத்து அறிக்கைகளும் தானாகவே உருவாக்கப்படும். மேலும் திட்டத்தை முடிப்பதற்கு முன் எத்தனை அழைப்புகளைச் செய்ய வேண்டும் என்பதை ஆபரேட்டர் எப்போதும் பார்ப்பார்.

வெபினார் மற்றும் நிகழ்வுகள்:

இலவச பாடநெறி "குளிர் விற்பனைத் துறைத் தலைவர்"

Skorozvon சேவையில் இருந்து குளிர் அழைப்பு பற்றிய ஆன்லைன் பாடத்தை எடுத்து தனிப்பயனாக்கப்பட்ட சான்றிதழைப் பெறுங்கள்.

Webinar "10 Skorozvon தந்திரங்கள் நீங்கள் போக்கில் இருக்க உதவும்"

பிப்ரவரி 13 அன்று, அலெக்சாண்டர் லிஷ்சென்கோ ஸ்கோரோஸ்வோனில் என்ன புதிய செயல்பாடுகள் தோன்றியுள்ளன என்பதை உங்களுக்குக் கூறுவார், மேலும் அவற்றை எவ்வாறு பயன்படுத்துவது என்பதை உங்களுக்குக் கற்பிப்பார்.

- கண்ணுக்கு தெரியாத மாற்றங்கள்

- புதிய அம்சங்கள்

- பரிசாகத் தூண்டுகிறது

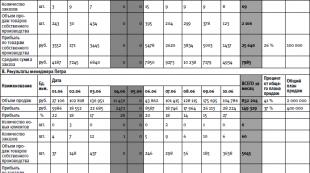

மிகவும் அவசியமான ஆவணங்களில் ஒன்று விற்பனைத் துறையின் பணிகள் குறித்த அறிக்கை.எங்கள் வாடிக்கையாளர்களில் ஒருவரிடமிருந்து ஒரு அறிக்கையை நாங்கள் காண்பிப்போம், அவருடன் விற்பனையை அதிகரிப்பதற்கும் வணிக செயல்முறைகளை தானியக்கமாக்குவதற்கும் நாங்கள் ஒத்துழைக்கிறோம், இதன் மூலம் இந்த ஆவணம் எவ்வாறு உருவாக்கப்படுகிறது என்பதை நீங்கள் புரிந்து கொள்ள முடியும்.

விற்பனை துறையை எவ்வாறு கட்டுப்படுத்துவது என்பது பற்றி பேசலாம். அதன் அமைப்பு மாறுபடும். உங்களிடம் ஒன்று அல்லது அதற்கு மேற்பட்ட விற்பனைத் துறைகள் அவற்றின் சொந்த மேலாளருடன் இருக்கலாம். உங்களிடம் ஒரு சிறிய நிறுவனம் இருந்தால், இரண்டு விற்பனை மேலாளர்கள் மட்டுமே இருக்க முடியும், அவர்களை நீங்களே கட்டுப்படுத்தி அவர்களுக்கு பணிகளை வழங்குங்கள், ஒரே நேரத்தில் ஒரு துறைத் தலைவரின் செயல்பாடுகளைச் செய்கிறீர்கள்.

நீங்கள் புரிந்து கொள்ள வேண்டிய மிக முக்கியமான விஷயம் என்னவென்றால், துறையின் வேலை குறித்த அறிக்கை ஒவ்வொரு நாளும் விற்பனையின் நிலையைக் காட்ட வேண்டும், ஆனால் விற்பனை அளவு அல்லது பெறப்பட்ட லாபம் மட்டுமல்ல, முக்கிய குறிகாட்டிகள். விற்பனைத் துறையின் வேலை குறித்த அறிக்கை ஒரு காரில் உள்ள டேஷ்போர்டு போன்றது. நீங்கள் வாகனம் ஓட்டும்போது, ஸ்பீடோமீட்டர், கேஸ் கேஜ், காரில் என்ன நடக்கிறது மற்றும் உங்கள் இயக்கத்தில் என்ன நடக்கிறது என்பதைக் காட்டும் வேறு சில குறிகாட்டிகளை அவ்வப்போது பார்க்கிறீர்கள் (நீங்கள் எவ்வளவு நன்றாக நகர்கிறீர்கள், எதுவானாலும் சரியில்லை).

விற்பனைத் துறையின் பணிகள் குறித்த அறிக்கையிலும் நிலைமை ஏறக்குறைய அதேதான். துறையில் சரியாக என்ன நடக்கிறது என்பதை இது காட்ட வேண்டும்.

ஒரு மொத்த நிறுவனத்தில் பல விற்பனைத் துறைகள் இருக்கும்போது ஒரு உதாரணத்தைப் பார்ப்போம், அவை ஒவ்வொன்றும் மேலாளர்கள் மற்றும் ஒரு தலைவருக்கு அறிக்கைகள் உள்ளன. இந்த துறைகளில் ஒன்றின் அறிக்கை கீழே உள்ளது, அதில் இரண்டு மேலாளர்கள் உள்ளனர் - வாசிலி மற்றும் பீட்டர் (அட்டவணை 7 ஐப் பார்க்கவும்).

அட்டவணை என்ன காட்டுகிறது? விற்பனை அளவு, லாபம், வருமானம் ஒரு சதவீதமாக (இந்த குறிப்பிட்ட நாளில் விற்பனை அளவு லாபத்தின் சதவீதம் சேர்க்கப்பட்டுள்ளது). இந்த நிறுவனம் அதன் சொந்த உற்பத்தியின் தயாரிப்புகளைக் கொண்டுள்ளது, இது மற்றவர்களின் தயாரிப்புகளை விட அதிக லாபத்தைத் தருகிறது. வருமானம் சீராக இல்லாததற்கு இதுவே காரணம்.

புதிய வாடிக்கையாளர்களின் எண்ணிக்கை, செய்யப்பட்ட அனைத்து ஆர்டர்களின் எண்ணிக்கை மற்றும் சொந்த உற்பத்தி பொருட்களின் விற்பனை அளவு ஆகியவற்றை அட்டவணை கணக்கில் எடுத்துக்கொள்கிறது. இந்த நிறுவனத்திற்கு கடைசி அளவுரு மிகவும் முக்கியமானது, ஏனெனில் இது சப்ளையர்களின் விருப்பங்களை குறைவாக சார்ந்து இருக்கவும், அதன் பிராண்டை மேம்படுத்தவும் அதிக லாபம் ஈட்டவும் இதுபோன்ற பொருட்களின் விற்பனையை அதிகரிக்க முயல்கிறது.

எனவே, பல முக்கியமான அளவுருக்கள் உள்ளன, அவை அறிக்கையில் பிரதிபலிக்கின்றன. நிச்சயமாக, உங்களிடம் முற்றிலும் மாறுபட்ட அளவுருக்கள் இருக்கும் - உங்களுக்கு முக்கியமானவை. இது விற்பனை அளவு, லாபம், புதிய வாடிக்கையாளர்களின் எண்ணிக்கை, சராசரி பில் அல்லது வேறு ஏதாவது இருக்கலாம்.

முக்கிய அம்சம் என்னவென்றால், உங்களுக்கு முக்கியமான அளவீடுகளை நீங்கள் அடையாளம் கண்டு, அவற்றைத் தொடர்ந்து கண்காணிக்க வேண்டும். இதைச் செய்ய, விற்பனைத் துறையில் (அட்டவணை 7A ஐப் பார்க்கவும்), அதே போல் ஒவ்வொரு மேலாளரின் வேலையைப் பிரதிபலிக்கும் அட்டவணைகள் (அட்டவணைகள் 7B மற்றும் 7C ஐப் பார்க்கவும்) ஒரு பொதுவான அட்டவணை தயாரிக்கப்படுகிறது.

எங்களிடம் வாசிலி மற்றும் பீட்டர் ஊழியர்கள் உள்ளனர். அவர்கள் தங்கள் தரவை அட்டவணையில் உள்ளிடுகிறார்கள், பின்னர் அவை பொதுவான அட்டவணையில் சுருக்கப்பட்டுள்ளன. விற்பனைத் துறையின் தலைவர் உடனடியாக அனைத்து குறிகாட்டிகளையும் பார்க்கிறார்: ஒவ்வொரு தனிப்பட்ட மேலாளருக்கும் மற்றும் ஒட்டுமொத்த துறைக்கும்.

ஒவ்வொரு தனிப்பட்ட மேலாளரின் குறிகாட்டிகள் மற்றும் திட்டத்தின் நிறைவேற்றத்தின் சதவீதம் (அட்டவணையின் முடிவில் காட்டப்படும்): மாதாந்திர விற்பனைத் திட்டம், மாதாந்திர இலாபத் திட்டம், சொந்தமாக உற்பத்தி செய்யப்பட்ட பொருட்களுக்கான இலாபத் திட்டம் ஆகியவற்றைக் காணலாம். ஒவ்வொரு மேலாளரின் முடிவுகளையும் (அவர் திட்டத்தை எவ்வளவு சிறப்பாக செயல்படுத்துகிறார்) மற்றும் ஒட்டுமொத்தமாக திட்டம் எவ்வளவு சிறப்பாக நிறைவேற்றப்படுகிறது என்பதையும் நாங்கள் காண்கிறோம். வெவ்வேறு நாட்களை நாம் ஒப்பிடுவது மிகவும் முக்கியம்.

இறுதியில் நாம் முடிவை ஒட்டுமொத்தமாக பார்க்கிறோம்.மேலாளர் பீட்டர் 49% திட்டத்தை நிறைவேற்றினார். பதினைந்து நாட்கள் கடந்துவிட்டன (அரை மாதம்). எல்லாம் நன்றாக இருப்பதாக தெரிகிறது. ஆனால் ஒவ்வொரு நாளும் தனித்தனியாகப் பார்ப்போம். கடந்த வாரத்தில், அவரது சராசரி தினசரி விற்பனை அளவு 110 ஆயிரம் ரூபிள் ஆகும். மேலும் இந்த வார லாபம் கடந்த வாரத்தின் சராசரியை விட மிகவும் குறைவு.

என்ன தவறு என்று சிந்திக்கவும் புரிந்துகொள்ளவும் இது ஒரு நல்ல காரணம். பீட்டரின் விற்பனை ஏன் கடுமையாக வீழ்ச்சியடைந்தது? ஒருவேளை புறநிலை காரணங்கள் இருக்கலாம்: மேலாளர் வேறொரு வேலைக்கு மாற்றப்பட்டார் அல்லது தனிப்பட்ட காரணங்களுக்காக அவர் நேரத்தை எடுத்துக் கொண்டார், ஆனால் அவர் மோசமாக வேலை செய்யத் தொடங்கியிருக்கலாம், பின்னர் ஏதாவது சரிசெய்யப்பட வேண்டும். நீங்கள் மேலாளர்களை ஒருவருக்கொருவர் ஒப்பிடலாம் மற்றும் ஒவ்வொன்றும் மற்றவருடன் எவ்வாறு செயல்படுகின்றன என்பதைப் புரிந்து கொள்ளலாம். ஒன்று திட்டத்தில் கிட்டத்தட்ட பாதியையும் மற்றொன்று 40% மட்டுமே முடித்திருப்பதைக் காண்கிறோம். இரண்டாவதாக முதல்தை விட கிட்டத்தட்ட கால் பகுதி மோசமாக வேலை செய்கிறது. இது சிந்திக்க வேண்டிய விஷயம்.

ஒட்டுமொத்தத் துறையும் இந்தத் திட்டத்தை எப்படிச் செயல்படுத்துகிறது என்பது தெளிவாகத் தெரிகிறது. ஒவ்வொரு குறிப்பிட்ட நபருக்கும் திட்டத்தை நிறைவேற்றுவதற்கும் மீறுவதற்கும், ஒட்டுமொத்தத் துறைக்கான திட்டத்திற்கும் உங்களுக்கு போனஸ் வழங்கப்பட வேண்டும். ஊக்க அமைப்பு பற்றி விவாதிக்கும்போது இதைப் பற்றி பேசுவோம்.

ஒவ்வொரு மேலாளர் தனது சொந்த அறிக்கையை நிரப்புகிறார். இது விற்பனைத் துறையின் தலைவருக்கு மாற்றப்படுகிறது, அவர் தரவுகளை ஒரு அறிக்கையாக சேகரிக்கிறார். துறை தலைவர் ஒவ்வொரு நாளும் அதை பகுப்பாய்வு செய்ய வேண்டும்.

(நல்லது மற்றும் கெட்டது ஆகிய இரண்டும்) குறிப்பிட்ட கால அட்டவணையில் ஏதேனும் இருந்தால், இதற்கு உடனடியாக பதிலளிக்க வேண்டியது அவசியம். ஒரு நல்ல வழியில் இருந்தால், முன்னோக்கி நகர்த்துவதை சாத்தியமாக்கியதைக் கண்டறியவும் (இது அனைத்து ஊழியர்களுக்கும் பயன்படுத்தப்படலாம்). அது மோசமாக இருந்தால், அதற்கேற்ப, மேலாளரைக் கண்டிக்க வேண்டும், அதனால் அவர் மேம்படுத்தப்படுவார்.

துறையின் தலைவர் (அல்லது வணிக அல்லது பொது இயக்குனர்) விற்பனையில் என்ன நடக்கிறது என்பதை அறிய வாரத்திற்கு ஒரு முறையாவது (முன்னுரிமை தினசரி) இந்த அட்டவணையைப் பார்க்கிறார். விற்பனைத் துறையின் பணி பற்றிய அறிக்கையானது உங்கள் செயல்பாடுகளின் முக்கிய குறிகாட்டியாகும், இது நிறுவனத்தின் வளர்ச்சியின் இயக்கவியலைக் காட்டுகிறது.

ஏதேனும் தவறு நடந்தால், அறிக்கையின் உதவியுடன் நீங்கள் அதை உடனடியாக புரிந்துகொள்வீர்கள். தினசரி செயல்பாடுகளையும் இயக்கவியலையும் நீங்கள் காண்கிறீர்கள்: எந்த மேலாளர் மோசமாக வேலை செய்யத் தொடங்கினார், எந்த மேலாளர் பழைய வாடிக்கையாளர்களை மறந்து அவர்களுடன் மோசமாக வேலை செய்யத் தொடங்கினார், அல்லது நேர்மாறாக - புதியவர்களுடன் வேலை செய்யாது, மற்றும் பல.

அட்டவணை 7.விற்பனைத் துறையின் பணிகள் குறித்த அறிக்கை

இந்த வழக்கில், பீட்டரின் சராசரி பில் 12,700 ரூபிள், மற்றும் வாசிலி சுமார் 8,000 ரூபிள் ஆகும். வித்தியாசம் 50%, அது ஒரு பெரிய வித்தியாசம். இது ஏன் நடக்கிறது? புறநிலை காரணங்கள் இருக்கலாம்: Vasily ஒரு இளைய மேலாளர் மற்றும் சிறிய தொகுதிகளில் வாங்கும் எளிய, சிறிய வாடிக்கையாளர்களுடன் பணிபுரிகிறார். அதன்படி, அவரது ரசீது சிறியது, ஆனால் அவருக்கு அதிக எண்ணிக்கையிலான வாடிக்கையாளர்கள் (97 ஆர்டர்கள்) உள்ளனர். இரண்டாவது மேலாளர் குறைவான வாடிக்கையாளர்களுடன் (77) பணியாற்றுகிறார், ஆனால் அவர்கள் பெரியவர்கள், மேலும் அவரது மொத்த விற்பனை அளவு அதிகமாக உள்ளது.

இரண்டு பேர் ஒரே தரம் மற்றும் அளவு வாடிக்கையாளர்களுடன் பணிபுரிந்தால், ஆனால் அவர்களின் குறிகாட்டிகள் வேறுபட்டால், ஒருவர் மற்றவரை விட மோசமாக வேலை செய்கிறார் என்று அர்த்தம். இதை சரி செய்ய வேண்டும். முடிவுகள் சிறப்பாக இருக்கும் மேலாளர் என்ன செய்கிறார் என்பதை நீங்கள் புரிந்து கொள்ள வேண்டும், மேலும் மற்றவர்களையும் அவருடன் இழுக்கவும்.

உங்கள் நிறுவனத்திற்கு முக்கியமான குறிகாட்டிகளைத் தேர்ந்தெடுத்து, விற்பனைத் துறையின் வேலை குறித்த அறிக்கையை உருவாக்கி அதை தொடர்ந்து இயக்கவும். துறைத் தலைவர் அதை நிரப்புமாறு கோருங்கள், மேலும் மேலாளர்களிடமிருந்தும் அதையே அவர் கோரட்டும் மற்றும் செயல்படுத்தலை கண்காணிக்கட்டும். ஒரு நல்ல உந்துதல்: ஒரு நாள் நிரப்பப்படாவிட்டால், மேலாளர்கள் அதற்கான வெகுமதியை இழக்கிறார்கள்.

அவசியம் திட்டத்தின் செயல்திறனைக் கண்காணிக்கவும்.மாத இறுதியில் உங்கள் ஊழியர்களைத் தாக்காமல் இருப்பது முக்கியம்: “நீங்கள் ஏன் திட்டத்தை நிறைவேற்றவில்லை? மாதம் முழுவதும் என்ன செய்து கொண்டிருந்தீர்கள்?”, என்று முதல் இரண்டு வாரங்களில் டிபார்ட்மெண்டில் நடப்பதைப் பார்த்து நடவடிக்கை எடுத்தார்கள். திட்டம் எளிதில் மீறப்பட்டால், இது அவசரமாக திருத்தப்பட வேண்டும் என்பதற்கான சமிக்ஞையாகும். திட்டமிடலுக்கு வரும்போது இது பின்னர் விவாதிக்கப்படும்.

விற்பனை அமைப்பு கட்டுப்பாடு

வணிக முன்மொழிவை எழுதுவதற்கான படிப்படியான வழிமுறைகள்

இந்த பிரிவில் வணிக திட்டங்களை எவ்வாறு திறம்பட எழுதுவது என்பது பற்றி பேசுவோம். நீங்கள் ஒரு வணிக உரிமையாளராக அல்லது பணியாளரா என்பது முக்கியமில்லை. பெரும்பாலும் விற்பனைத் துறையின் தலைவர் அல்லது வணிக இயக்குனரின் பங்கு (உங்கள் பணி புத்தகத்தில் என்ன எழுதப்பட்டுள்ளது என்பது முக்கியமல்ல) வாடிக்கையாளருக்கு சரியாக தெரிவிக்கவும்அவர் உங்களுடன் பணிபுரிந்தால் அவர் பெறும் மதிப்புகள் பற்றிய தகவல்கள்.

சரியாக எழுதப்பட்ட வணிக முன்மொழிவு என்னென்ன தொகுதிகளைக் கொண்டிருக்க வேண்டும் என்பதை நாங்கள் உங்களுக்குச் சொல்வோம், பின்னர் உண்மையான வணிக முன்மொழிவின் உதாரணத்தை நாங்கள் தருவோம்.

உங்கள் கடிதம் விற்பனையாகி கூடையில் முடிவடையாமல் இருக்க, வாடிக்கையாளர் ஒரு நாளைக்கு பெறும் பெரும்பாலான வணிகச் சலுகைகளைப் போல, நீங்கள் தகவலைக் கட்டமைத்து அதைச் சரியாக எழுத வேண்டும்.

வசிப்போம் வணிக சலுகையின் அமைப்பு.

உங்கள் முன்மொழிவில் இருக்க வேண்டிய முதல் விஷயம்: வாடிக்கையாளர் பிரச்சனைகளின் விளக்கம்.ஒரு குறிப்பிட்ட திட்டத்திற்குச் செல்வதற்கு முன், வாடிக்கையாளர் கேள்விகளுக்கு பதிலளிக்க வேண்டும்: ஆம், இது எனக்கானது; உண்மையில், எனக்கு இதுபோன்ற பிரச்சினைகள் உள்ளன, மேலும் இந்த கேள்விகளை நான் எதிர்கொள்கிறேன். அவர் ஆர்வமாக இருக்க, அவர் அதைப் பார்க்க வேண்டும். அதன்படி, வாடிக்கையாளரின் பிரச்சினைகளைப் பற்றி நீங்கள் சொல்ல வேண்டும் மற்றும் அவற்றை எவ்வாறு தீர்க்க முடியும் என்பதைக் காட்ட வேண்டும்.

எடுத்துக்காட்டாக, உங்கள் வாடிக்கையாளருக்கு தயாரிப்பு விநியோகத்தில் சிக்கல்கள் உள்ளன; சப்ளையர்கள் தொடர்ந்து அவரைத் தாழ்த்துகிறார்கள். நீங்கள் இந்த சிக்கலை விவரிக்கிறீர்கள், பின்னர் நீங்கள் தளவாடங்களை நிறுவியுள்ளீர்கள் என்று கூறுகிறீர்கள். ஓட்டுநர்கள் நட்புடன் இருக்கிறார்கள், ஏற்றுபவர்கள் எப்போதும் நிதானமாக இருக்கிறார்கள், மற்றும் பல. க்கு ஆதாரம்இதைச் செய்வதற்கான சிறந்த வழி, குறிப்பிட்ட எடுத்துக்காட்டுகளைப் பயன்படுத்துவதாகும் - உங்கள் வாடிக்கையாளர்களிடமிருந்து மதிப்புரைகள்.

உங்கள் வணிக திட்டத்தில் நீங்கள் குறிப்பிடக்கூடிய அடுத்த விஷயம்: விலை.நுகர்வோர், விலையைப் பார்க்கும்போது, பயப்படாமல் இருக்க இது செய்யப்பட வேண்டும். உங்கள் சேவைகளின் விலையை விட உங்கள் வழங்கல் கொண்டு வரும் மதிப்பு அதிகமாக இருப்பது முக்கியம்.

அடுத்து அதைக் காட்ட வேண்டும் விலை அதிகமாக இல்லை,அது முதல் பார்வையில் தெரிகிறது. இங்கே நீங்கள் ஒரு எளிய கணித கணக்கீடு கொடுக்க முடியும். எடுத்துக்காட்டாக, நீங்கள் கூடுதலாக கிளையண்டிற்கு ஏற்றிகளை வழங்கினால் (நீங்கள் பொருட்களை வழங்கியுள்ளீர்கள் மற்றும் பொருட்களை இறக்கி ஏற்பாடு செய்ய வாடிக்கையாளர்களுக்கு இரண்டு அல்லது மூன்று நபர்களை இலவசமாக வழங்குகிறீர்கள்), இதைக் காட்டுகிறீர்கள்.

நீங்கள் உழைப்பை முற்றிலும் இலவசமாக வழங்குகிறீர்கள் என்பதைக் குறிக்கவும், அதன் மூலம் வாடிக்கையாளர் தனது ஊழியர்களின் வேலைக்குச் செலுத்தும் பணத்தை மிச்சப்படுத்துகிறார். சப்ளை செயல்பாட்டின் போது (நீங்கள் தொடர்ந்து வேலை செய்தால்), இது ஒரு குறிப்பிட்ட அளவு பணத்தை விளைவிக்கும், அதை அவர் சேமித்து மேலும் தேவையான ஏதாவது செலவழிக்க முடியும்.

பயன்படுத்த வேண்டிய அவசியம் காலக்கெடுவை(காலக்கெடு, கால வரம்பு). உங்கள் சாத்தியமான வாடிக்கையாளருக்கு நேர வரம்பு அல்லது பங்கேற்பாளர்களின் எண்ணிக்கையை அமைத்துள்ளீர்கள். எடுத்துக்காட்டாக, வாடிக்கையாளர் உங்கள் வணிகச் சலுகையை வார இறுதிக்குள் ஏற்றுக்கொண்டால், இந்த அல்லது அந்த கூடுதல் சேவையை இலவசமாக வழங்கலாம். இது நன்றாக வேலை செய்கிறது.

அடுத்து செய்ய வேண்டியது செயலுக்கு கூப்பிடுஅதாவது, ஒரு பரிவர்த்தனைக்கான முதல் படியை எடுக்க வாடிக்கையாளரை நம்ப வைப்பது. இப்போது என்ன செய்ய வேண்டும் என்று அவரிடம் சொல்லுங்கள்: "எங்களை தொலைபேசியில் அழைக்கவும் ...", "இணையதளத்தில் ஒரு கோரிக்கையை விடுங்கள் ...", "தொலைபேசியை எடுத்து எண்ணை டயல் செய்யவும் ...". அவர் எவ்வளவு வேகமாக இதைச் செய்கிறாரோ, அவ்வளவு லாபகரமான ஒத்துழைப்பு அவருக்கு இருக்கும்.

கொடுப்போம் வணிக முன்மொழிவின் உதாரணம்,கிடங்கு சேவைகளை வழங்கும் நிறுவனத்திற்காக நாங்கள் தொகுத்துள்ளோம் (வார்ப்புரு 2 ஐப் பார்க்கவும்).

மேலே அமைப்பின் விவரங்களுடன் ஒரு தொப்பி இருக்க வேண்டும். இந்த வணிக சலுகை யாருக்கு, யாரிடமிருந்து என்பது குறிக்கப்படுகிறது.

அடுத்த புள்ளி ஒரு கவர்ச்சியான தலைப்பு. நாங்கள் இதை இப்படி செய்தோம்: "எல்லோரும் உங்களுடன் லாபத்தைப் பகிர்ந்து கொள்ளத் தயாராக உள்ளனர், ஆனால் உங்களுடன் செலவைப் பகிர்ந்து கொள்ள நாங்கள் தயாராக இருக்கிறோம்!"

முதல் தொகுதி என்பது வாடிக்கையாளருக்கு அவரது பிரச்சினைகளை தீர்க்க அல்லது புதிய வாய்ப்புகளை வழங்குவதாக நாங்கள் உறுதியளிக்கிறோம். நீங்கள் வழங்குவதைப் பொறுத்தது. இந்த விஷயத்தில், நாங்கள் பின்வருவனவற்றில் கவனம் செலுத்தினோம்: "பொருட்களின் கிடங்கு சேமிப்பு எந்தவொரு நிறுவனத்திற்கும் ஒரு தலைவலி. உங்கள் தயாரிப்புகளை சேமிப்பதற்கான அனைத்து செலவுகளையும் முழுப் பொறுப்பையும் ஏற்க நாங்கள் தயாராக இருக்கிறோம்.

இதே பிரச்சனைகளின் பட்டியல் பின்வருமாறு: "... கூரை கசிகிறது, அறை தேவையான வெப்பநிலையை பராமரிக்காது" மற்றும் பல. பின்னர் நாங்கள் வலுப்படுத்துகிறோம்: "கூடுதலாக, இறக்குதல் / ஏற்றுதல் கூடுதல் நபர்கள் மற்றும் உபகரணங்கள் தேவைப்படுவது அடிக்கடி நிகழ்கிறது, மேலும் இவை அனைத்திற்கும் கூடுதல் செலவுகள் தேவைப்படுகின்றன." இறுதியில், வாடிக்கையாளர் தனது தயாரிப்புகளின் பராமரிப்பை எங்களிடம் ஒப்படைத்தால் பணத்தைச் சேமித்து தனது நிறுவனத்தின் வளர்ச்சியில் முதலீடு செய்ய முடியும் என்பதை நாங்கள் வலியுறுத்துகிறோம்.

அடுத்த ப்ளாக்கில் நாம் எப்படி, எதன் காரணமாக நமது வாக்குறுதியை நிறைவேற்ற முடியும் என்பதை விளக்குகிறோம். "எங்கள் நிறுவனம் ட்வெர் பிராந்தியத்தில் கிடங்கு துறையில் முன்னணியில் உள்ளது. சேமிப்பக சேவைகளுக்கு மேலதிகமாக, பொருட்களை மிகவும் வசதியாகவும் வேகமாகவும் இறக்குவதற்கு தேவையான தொழிலாளர் மற்றும் தொழில்நுட்ப வளங்களை எங்கள் வாடிக்கையாளர்களுக்கு வழங்குகிறோம்.

கூடுதல் இலவச சேவைகளை வழங்குவது, அதே சேமிப்பக சேவைகளை வழங்கும் மற்ற நிறுவனங்களிலிருந்து நிறுவனத்தை வேறுபடுத்துகிறது. இது இந்த நிறுவனத்தின் தனித்துவமான விற்பனை முன்மொழிவு. நிறுவனம், மற்றவற்றுடன், சிறப்பு நிபந்தனைகளில் அதன் கடற்படையின் பயன்பாட்டை வழங்குகிறது என்பதன் மூலம் இது மேலும் மேம்படுத்தப்படுகிறது. இது சாத்தியமான வாடிக்கையாளர்களை அவர்களின் பொருட்களை கொண்டு செல்வதில் உள்ள சிக்கல்களில் இருந்து விடுவிக்கிறது.

அடுத்த தொகுதியில், எங்கள் வாக்குறுதிகள் காலியாக இல்லை என்பதை நாங்கள் நிரூபிக்கிறோம்: “எங்கள் சேவைகளின் தரம் நேரத்தைச் சோதிக்கிறது. பத்து ஆண்டுகளுக்கும் மேலாக, தயாரிப்புகளின் சேமிப்பு மற்றும் போக்குவரத்து துறையில் எங்கள் வாடிக்கையாளர்களுக்கு நாங்கள் உதவுகிறோம். நாங்கள் மொத்த விற்பனை நிறுவனங்களுடன் பணிபுரிகிறோம்..."

அடுத்தது: “எல்லா வாடிக்கையாளர்களும் எங்களுடன் மூன்று ஆண்டுகளுக்கும் மேலாக தொடர்ந்து பணியாற்றி வருவதால், எங்கள் சேவைகளின் நம்பகத்தன்மை மற்றும் தரம் உறுதிப்படுத்தப்பட்டுள்ளது. கீழே சில மதிப்புரைகளை நீங்கள் படிக்கலாம். உங்கள் வாடிக்கையாளர்களில் ஒருவரின் கருத்தை இங்கே செருகுகிறீர்கள், யாரை நீங்கள் மிகவும் மதிப்புமிக்கதாகக் கருதுகிறீர்கள் மற்றும் யாருடன் நீங்கள் நீண்ட காலம் பணியாற்றியீர்கள்.

புள்ளிவிவரங்கள் ஒத்துழைப்பின் பொருளாதார செயல்திறனைப் பற்றி பேசுகின்றன: "... எங்களுடன் ஒத்துழைப்பதன் மூலம், வாடிக்கையாளர்கள் பொருட்களை ஏற்றுதல் / இறக்குவதற்கான கூடுதல் செலவுகளை சராசரியாக 50% குறைக்கிறார்கள்."

வாங்குபவரின் சேமிப்பை நாங்கள் கண்டறிந்த பிறகு, விலையை பெயரிடுகிறோம். பின்வரும் சூழலில் இதைச் செய்வது மிகவும் நல்லது: "மாதாந்திர வாடகை செலவு சதுர மீட்டருக்கு N ரூபிள் என்பதால், இந்த சேமிப்புகளை மதிப்பிடுவது எளிது."

அதன் பிறகு, விலை தோன்றும் அளவுக்கு அதிகமாக இல்லை என்பதைக் காட்டுகிறோம். இதைப் போன்ற ஒன்றைச் சொல்லலாம்: “எங்கள் வாடிக்கையாளர்களுடன் சேர்ந்து, பிற வளாகங்களின் கிடங்குகளின் பணிகளைப் பராமரிப்பதற்கும் ஒழுங்கமைப்பதற்கும் அவர்களின் செலவுகளைக் கணக்கிட்டோம், மேலும் கிடங்கை வாடகைக்கு விடுவதை விட எங்கள் சலுகை மிகவும் லாபகரமானது என்ற முடிவுக்கு வந்தோம். பணிபுரியும் பணியாளர்கள் மற்றும் இறக்குவதற்கு தேவையான உபகரணங்களை பராமரித்தல். ஏற்றுதல் செயல்பாடுகள்."

நீங்கள் தேவையான ஆராய்ச்சியை மேற்கொண்டுள்ளீர்கள் என்பதையும், உங்கள் சேவைகளின் விலை நியாயமானது என்பதையும், மற்ற நிறுவனங்களை விட உங்களுடன் பணிபுரிவது மிகவும் லாபகரமானது என்பதையும் இங்கே வலியுறுத்துகிறீர்கள்.

நிச்சயமாக நீங்கள் கேட்கிறீர்கள்: "இதை எப்படி நிரூபிப்பது?" உங்கள் வாடிக்கையாளர்களுடன் இந்த ஆராய்ச்சியை மேற்கொள்ளவும், உங்கள் பிரசாதம் கொண்டு வரும் மதிப்பைக் கண்டறியவும் நாங்கள் பரிந்துரைக்கிறோம்.

நாங்கள் பரிசீலிக்கும் சலுகை தகவல் நோக்கங்களுக்காக மட்டுமே, அதாவது, சாத்தியமான வாங்குபவர் நீங்கள் வழங்குவதைப் பற்றி நன்கு அறிந்திருக்க வேண்டும் மற்றும் உங்கள் போட்டியாளர்களிடமிருந்து நீங்கள் எவ்வாறு வேறுபடுகிறீர்கள் என்பதைப் புரிந்து கொள்ள வேண்டும். மேலும், மிக முக்கியமாக, அவர் உங்களுக்கு நேரம் கொடுக்கத் தயாராக இருக்கிறார் என்பதை அவர் புரிந்து கொள்ள வேண்டும். ஏற்கனவே கூட்டத்தில் நீங்கள் குறிப்பாகப் பேசுவீர்கள், உங்கள் முன்மொழிவின் மதிப்பை எண்கள் மற்றும் சதவீதங்களில் காண்பிப்பீர்கள்.

அடுத்து தேவையான தொகுதி உடனடி நடவடிக்கைக்கு அழுத்தம் கொடுக்கிறது.“மேலும், முதல் மூன்று வாடிக்கையாளர்களுக்கு முதல் இரண்டு மாதங்களுக்கு 20% தள்ளுபடி வழங்குகிறோம். N காலத்திற்கு முன் நீங்கள் எங்களுடன் ஒப்பந்தம் செய்து கொண்டால், ஆகஸ்ட் மற்றும் செப்டம்பர் மாத வாடகை செலவு உங்களுக்கு ஒரு சதுர மீட்டருக்கு N ரூபிள் ஆகும்.

முடியும் சலுகையை வலுப்படுத்துங்கள்(நாங்கள் இதை நிறுவனங்களில் சோதித்தோம்). ஒட்டுமொத்த நிறுவனத்திற்கான சில நிபந்தனைகளுக்கு கூடுதலாக, இந்த விஷயத்தில் பொறுப்பான நபருக்கு நீங்கள் ஒரு சிறப்பு சலுகையை வழங்கலாம். எடுத்துக்காட்டாக, ஒரு குறிப்பிட்ட மேலாளர் ஒரு நிறுவனத்தில் கிடங்கு இடத்தைத் தேடுகிறார் என்றால், நீங்கள் குறிப்பிடலாம்: “Nth தேதிக்கு முன் எங்களுடன் ஒப்பந்தத்தில் கையெழுத்திடும் முதல் மூன்று வாடிக்கையாளர்களில் நீங்களும் இருந்தால், அதற்கான பொறுப்பான நபருக்கு நாங்கள் வழங்குவோம். நிறுவனம் ஒரு புதிய மடிக்கணினியை பரிசாக வழங்குகிறது.

கிடங்குகள் அல்லது சப்ளையர்களைத் தேடும் மேலாளர்கள் தங்கள் நிர்வாகத்திற்குச் செல்ல அவசரப்படுவதில்லை என்பதால் நாங்கள் அதைச் செயல்படுத்தி மிகப் பெரிய முடிவைப் பெற்றுள்ளோம். அவர்கள் மெதுவாக அனைத்து விருப்பங்களையும் கருத்தில் கொண்டு அவற்றை கவனமாக எடைபோடுகிறார்கள். உங்கள் இலக்கை முடிந்தவரை நன்மையைக் காண்பிப்பதும், அந்த நபரை செயலுக்குத் தள்ளுவதும் ஆகும், இதனால் அவர் உங்கள் வாய்ப்பை ஏற்றுக்கொள்கிறார் மற்றும் மற்றவர்களை விட உங்களைப் பற்றி முன்னதாகவும் சிறப்பாகவும் பேசத் தொடங்குகிறார். தள்ளுபடிகள் மற்றும் பரிசுகள் இங்கே நன்றாக வேலை செய்கின்றன.

கடைசித் தொகுதியில், ஒப்பந்தத்தை முடிப்பதற்கான முதல் படியை எடுக்க வாடிக்கையாளரை ஊக்குவிக்கிறோம். பரிசீலனையில் உள்ள திட்டத்தில், இது போல் தெரிகிறது: “எங்களுடனான ஒத்துழைப்பு உங்கள் நிறுவனத்திற்கு மிகவும் பயனுள்ளதாக இருக்கும் என்று நாங்கள் நம்புகிறோம், அதனால்தான் எங்கள் நிபுணரை இப்போது தொலைபேசியில் N மூலம் தொடர்புகொண்டு சந்திப்பு செய்து மேலும் நடவடிக்கைகளைப் பற்றி விவாதிக்கவும். எங்கள் ஊழியர்கள் உங்கள் அலுவலகத்திற்கு வந்து தேவையான அனைத்து தகவல்களையும் வழங்க தயாராக உள்ளனர்.

இப்போதே ஃபோனை எடுக்கவும், அழைக்கவும், உங்களுடன் சந்திப்பை மேற்கொள்ளவும் நபரைத் தள்ளுகிறீர்கள். நீங்கள் தவிர்க்க வேண்டாம், ஆனால் அவரிடமிருந்து நீங்கள் விரும்புவதை நேரடியாகச் சொல்லுங்கள். இந்த உளவியல் நடவடிக்கை பொதுவாக நன்றாக வேலை செய்கிறது, மேலும் மக்கள் தங்கள் ஆர்வத்தைப் பற்றி கேட்க உங்களை அழைக்கிறார்கள்.

அடுத்து, ஒரு சந்திப்பைத் திட்டமிடுவதற்கும் நேரில் பேசுவதற்கும் உங்கள் மேலாளரின் திறமை முக்கியமானது. ஒரு சந்திப்பு செய்யப்படும் போது விற்பனை செய்யப்படுகிறது. வாடிக்கையாளர் சந்திப்பு செய்திருந்தால், அவர் ஆர்வமாக உள்ளார். இதன் பொருள் அவர் பணம் செலுத்த தயாராக இருக்கிறார்.

டெம்ப்ளேட் 2.வணிக சலுகை

அலையன்ஸ் எல்எல்சியின் இயக்குநருக்கு

இவானோவ் ஏ.எஸ்.

மெகா-குரூப் எல்எல்சியின் வாடகைத் துறையின் தலைவரிடமிருந்து

சிடோரோவா டி.வி.

எல்லோரும் உங்களுடன் லாபத்தைப் பகிர்ந்து கொள்ளத் தயாராக இருக்கிறார்கள், ஆனால் உங்களுடன் செலவைப் பகிர்ந்து கொள்ள நாங்கள் தயாராக இருக்கிறோம்!

எந்தவொரு நிறுவனத்திற்கும் பொருட்களின் கிடங்கு சேமிப்பு ஒரு தலைவலி. உங்கள் தயாரிப்புகளை சேமிப்பதற்கான அனைத்து செலவுகளையும் பொறுப்பையும் ஏற்க நாங்கள் தயாராக உள்ளோம்.பல்வேறு சூழ்நிலைகள் காரணமாக ஒரு கிடங்கு இடம் உங்களுக்கு பொருந்தாத சூழ்நிலைகளை நீங்கள் நிச்சயமாக சந்தித்திருக்கிறீர்கள்: கூரை கசிவு, அறை விரும்பிய வெப்பநிலையை பராமரிக்காது, மற்றும் பல.

கூடுதலாக, பொருட்களை இறக்குதல் / ஏற்றுதல் கூடுதல் நபர்கள் மற்றும் உபகரணங்கள் தேவைப்படுவதும், இதற்கெல்லாம் கூடுதல் செலவுகள் தேவைப்படுவதும் அடிக்கடி நிகழ்கிறது.

தொடர்புடைய தகவல்கள்.