El estándar profesional de un contador aprobado por el gobierno de la Federación de Rusia. Se está introduciendo un nuevo estándar profesional para los contables. Requisitos de calificación para un contador

El trabajo de los empleados públicos y privados debe realizarse de acuerdo con determinadas normas profesionales, que son obligatorias para algunas categorías de empleados y recomendadas para otras.

En particular, el uso de estándares profesionales es bastante común al contratar contadores cuyas actividades implican una mayor responsabilidad y, en particular, esto se refiere a la responsabilidad financiera por sus actividades.

¡Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber como resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24 horas al día, 7 días a la semana y 7 días a la semana.

es rapido y GRATIS!

Es por ello que muchos están interesados en saber qué estándar profesional se le proporciona a un contador y cómo cada especialista debe cumplirlo.

Definición de conceptos

Un estándar profesional es un conjunto de indicadores según los cuales se caracteriza el nivel de calificaciones requeridas por un empleado para realizar sus actividades y, en particular, los componentes de este indicador son habilidades, habilidades, conocimientos teóricos y experiencia práctica.

Una especialidad establece una función laboral, mientras que la presencia de una calificación demuestra el nivel de habilidad de un especialista en particular dentro de su especialidad.

Así, por ejemplo, la norma profesional "Contador" indica el nivel de cualificación necesaria para desempeñar el trabajo en esta profesión, y este documento fue aprobado oficialmente por el Ministerio de Justicia y publicado oficialmente en el dominio público.

Los requisitos para el nivel de calificación de los especialistas están establecidos por sus responsabilidades laborales, que, en particular, determinan sus títulos.

En particular, de acuerdo con la Resolución Gubernamental No. 23, emitida el 22 de enero de 2013, la necesidad de utilizar estándares profesionales por parte de los empleadores en el proceso de formulación de políticas de personal, así como en la organización de la certificación de sus empleados, fue indicado.

¿Es necesario aplicar?

Como se mencionó anteriormente, en algunas situaciones el uso de estándares profesionales es obligatorio y, en particular, a partir del 1 de julio de 2019, deben ser tenidos en cuenta en el proceso de desarrollo de políticas de personal y gestión del personal de la empresa. Asimismo, su uso es obligatorio en aquellas situaciones que estén prescritas en el Código del Trabajo o cualquier otra normativa.

Al contratar determinados empleados, el empleador debe basarse en las normas profesionales oficiales sólo en aquellas situaciones que están directamente especificadas en el Código del Trabajo vigente.

Vale la pena señalar el hecho de que la responsabilidad por el incumplimiento de los estándares profesionales en cualquier situación no está prevista por la legislación vigente, pero si el empleador, en el proceso de elaboración de regulaciones locales, se compromete a realizar actividades de acuerdo con los libros de referencia de calificación, entonces deberá cumplir con los requisitos allí especificados.

La parte 2 del artículo 57 del Código del Trabajo establece que el nombre de un puesto específico, así como los requisitos de calificación que se aplican a todos los solicitantes, deben cumplir plenamente con lo especificado en el directorio de calificación correspondiente o norma profesional especializada.

El cumplimiento obligatorio de esta norma se proporciona solo si el puesto especificado, de acuerdo con la legislación laboral u otro tipo de legislación, prevé la provisión de beneficios al empleado o el uso de restricciones. En particular, la jubilación anticipada de un especialista puede considerarse una prestación si trabaja en condiciones perjudiciales o difíciles.

De lo contrario, el uso de estándares profesionales por parte de los empleadores se lleva a cabo como base para determinar el nivel de calificaciones de un empleado, teniendo en cuenta las funciones que desempeña, determinadas por las tecnologías utilizadas y la organización del trabajo o los procesos de producción.

Norma profesional para contador, aprobada por el gobierno de la Federación de Rusia.

La norma profesional para contadores tiene el número 309 y fue aprobada por el Ministerio del Trabajo el 22 de diciembre de 2019. Los requisitos se distribuyen de acuerdo con el nivel de calificaciones, teniendo en cuenta el crecimiento de la funcionalidad, así como la responsabilidad de todas las decisiones tomadas por el empleado especificado.

Los niveles de calificación que se indican en las normas profesionales se especifican en la Orden del Ministerio de Trabajo No. 148n, publicada el 12 de abril de 2013. El nivel se fija de acuerdo con el grado de responsabilidad, las tareas realizadas, así como la necesidad de establecer las tareas y asegurar el control sobre su implementación por parte de otros empleados.

Hay nueve niveles en total, pero para los estándares que requieren un alto profesionalismo de los especialistas (como los contadores), solo se aplican los niveles superiores al quinto:

| Quinto nivel | Prevé que el especialista tome de forma independiente la mayoría de las decisiones sobre las tareas que le sean asignadas, así como su participación directa en la toma de decisiones que afecten al trabajo de todo el departamento. Además, el especialista también es responsable de los resultados no sólo de sus propias actividades, sino también de toda la unidad subordinada a él. |

| Sexto nivel | Se trata no sólo de tomar decisiones por parte de un experto, sino también de definir tareas de forma independiente de acuerdo con los objetivos de un departamento específico y de toda la empresa en su conjunto. Posteriormente, tiene derecho a asignar la tarea especificada al resto de empleados y es responsable a nivel de toda la empresa y del departamento subordinado a él. |

| séptimo nivel | Brinda la capacidad de tomar decisiones a nivel de empresa, es decir, desarrolla una estrategia, determina las metas con las que trabajarán en el futuro los especialistas de quinto y sexto nivel, y además desarrolla su propia metodología y organiza los procesos de negocio. Además de esto, también es responsable ante la alta dirección. |

Estructura

El estándar profesional incluye varias secciones:

| información general | Se indica el tipo específico de actividad profesional y también se indica el objetivo principal de los especialistas que trabajan en este puesto. |

| Descripción de las tareas laborales clave que se incluyen en esta norma ocupacional. | Este apartado proporciona información generalizada sobre todas las funciones laborales de los especialistas, así como una indicación de su decodificación con los códigos correspondientes y el nivel de calificación requerido del empleado. |

| Características de los problemas generalizados. | Los requisitos básicos de conocimientos teóricos y experiencia laboral práctica se indican por separado para los contadores jefes y ordinarios. Además, también se indica información más detallada sobre las funciones laborales de cada especialista en el contexto de responsabilidades laborales, habilidades y conocimientos requeridos. |

Requisitos de calificación

Los requisitos de calificación para un jefe de contabilidad se dividen en dos categorías: para especialistas ordinarios y aquellos que deben cumplir con los requisitos de la Parte 4 del artículo 7 de la Ley No. 402-FZ.

El estándar profesional para contadores, la funcionalidad de este grupo de especialistas incluye cinco secciones:

- mantener registros contables, así como preparar informes relevantes;

- mantener registros fiscales, así como preparar informes relevantes;

- desarrollo de un sistema de control interno;

- consolidación y preparación de informes consolidados;

- análisis de las actividades financieras de la empresa y control de los flujos de caja.

La descripción del trabajo de este especialista también puede incluir una serie de otras responsabilidades, incluido el mantenimiento de registros de personal, si la dirección de la empresa no ha establecido un servicio de personal separado. Para garantizar el pleno cumplimiento de los estándares profesionales, el jefe de contabilidad debe tener al menos una educación completa, así como una experiencia laboral de más de cinco años con educación secundaria o más de tres con educación superior.

Para desempeñar la gran mayoría de las funciones del jefe de contabilidad, que están prescritas en la norma profesional pertinente, el contador debe tener al menos el sexto nivel de calificación profesional.

El séptimo nivel está previsto para aquellos puestos relacionados con la gestión contable y financiera de grandes organizaciones o holdings, ya que de acuerdo con la agrupación actual ya pertenecerán al grupo “Otros especialistas de alto nivel”.

Además, dichos especialistas también deben cumplir una serie de requisitos adicionales, como conocimientos de informática, capacidad para gestionar personas, así como conocimiento de diversos métodos y técnicas de análisis, así como una serie de otras habilidades.

Elaboración y muestra de descripción del puesto según norma.

Hoy en día, la legislación actual no establece ningún formulario obligatorio según el cual deba elaborarse una descripción del puesto, pero de acuerdo con la práctica común, debe incluir varios apartados principales:

| "Información general" | Aquí se indica:

|

| "Responsabilidades funcionales" | Incluye una lista detallada de las tareas típicas del empleado que representan los componentes esenciales del trabajo del empleado en el puesto especificado. |

| "Derechos" | Es necesario enumerar la lista principal de derechos especificados en el documento y, en particular, indica principalmente el derecho de la persona especificada a acceder a cualquier información corporativa, así como la posibilidad de su interacción con otros empleados de la empresa. si es necesario para resolver varios problemas. |

| "Responsabilidad" | La redacción estándar indica que el empleado especificado debe asumir la total responsabilidad por sus acciones en pleno cumplimiento de la legislación vigente, así como de las regulaciones locales. |

| "Provisiones finales" | Se dice que las instrucciones se redactaron en dos copias y que el empleado conoció las instrucciones especificadas contra firma. Este documento es aprobado por el director de la empresa. |

Si el empleado no cumple con los criterios.

Si observa el estándar profesional existente de un contador y lee atentamente sus disposiciones, puede notar la presencia de requisitos para el nivel de educación y experiencia laboral del empleado, pero no dice nada sobre el hecho de que si se cumplen los requisitos especificados. Si no se cumplen, el empleado puede ser despedido y, por lo tanto, la duración práctica del servicio es insuficiente o la falta de educación no puede considerarse como motivo legal de despido.

Además, también cabe destacar la certificación de los contadores profesionales de acuerdo con estándares profesionales. En el proceso de llevar a cabo este procedimiento, el empleador puede determinar en qué medida las calificaciones de sus empleados actuales cumplen con los requisitos especificados en la documentación reglamentaria o en las normas locales internas.

Además, el empleador también puede distribuir las funciones de los empleados del departamento de contabilidad de acuerdo con su nivel de habilidad y responsabilidades asignadas. Para ello, es mejor introducir en la plantilla un puesto separado para un pasante, un contador de sitio y especialistas líderes y senior.

El procedimiento de formación y obtención de un certificado en 2019.

Para obtener un certificado, sólo necesitas completar unos pasos básicos:

- Llame a una empresa especializada o complete una solicitud en línea.

- Redactar un contrato y pagar la factura.

- Espere hasta que los especialistas realicen un análisis detallado de la documentación sobre las calificaciones del empleado. Si los documentos indican que el empleado no cumple con los requisitos establecidos del estándar profesional, se le ofrece realizar un curso de formación avanzada o un curso de reciclaje profesional especializado.

- Se emite un certificado de calificación y se envía al empleado por correo.

La contabilidad es un trabajo responsable y difícil. Por tanto, los requisitos para los contables son elevados. Le diremos qué organizaciones y en qué orden aplican el estándar profesional para contadores en 2018, aprobado por el Gobierno de la Federación de Rusia.

Del artículo aprenderás:

La transición gradual a estándares profesionales, que en un futuro previsible sustituirán por completo a los obsoletos libros de referencia sobre tarifas y cualificaciones, comenzó hace varios años. Ya se han desarrollado y aplicado con éxito nuevos estándares para cientos de profesiones de una variedad de industrias, desde la ingeniería mecánica y la tala hasta la industria de la belleza y el derecho.

Entre ellos se encuentra la norma de contador profesional 2018, aprobada por el Gobierno de la Federación de Rusia en 2014 con el número 309. Algunas instituciones la aplican sin falta, como exige la ley, otras, de forma opcional. Averigüemos por qué es necesario y cuáles son los notorios. estándar profesional №309.

No te pierdas: el artículo principal del mes de un experto práctico

5 conceptos erróneos principales sobre los estándares profesionales.

Descargue documentos sobre el tema:

Estándar del contador profesional: estructura y contenido.

Orden del Ministerio de Trabajo 1061n aprobó la norma profesional “Contador” el 22 de diciembre de 2014. A partir de ese momento, los empresarios pudieron utilizarlo en trabajos prácticos:

- al elaborar descripciones de puestos;

- durante eventos de certificación;

- en el proceso de desarrollo de la política de personal de la organización;

- en la elaboración de programas de formación avanzada y formación profesional de los empleados;

- al contratar personal y asignar categorías arancelarias.

La norma profesional 309 "Contador" de 2018 es una lista detallada de requisitos para el nivel de educación, habilidades y experiencia práctica de un especialista que ocupa un puesto contable ordinario o superior. Esencialmente, es una descripción generalizada de las calificaciones necesarias para desempeñar eficazmente responsabilidades laborales específicas. Cómo usarlo correctamente, lea el artículo “Cómo usarlo ": el experto dará respuestas a las preguntas más urgentes de los empleadores, incluida la necesidad de cambiar el nombre de los puestos, la formación adicional de los empleados y la justificación legal de la negativa a contratar.

El documento define el objetivo principal de la actividad profesional de un contador como la generación de información sobre objetos contables y la preparación de estados financieros sobre la situación financiera de la organización en una fecha específica. La estructura del estándar profesional es típica. Consta de cuatro secciones:

- información general;

- descripción de funciones laborales;

- características de las funciones laborales generalizadas;

- información sobre los desarrolladores.

La edición actual de la norma profesional sufrirá ciertos cambios con el tiempo, lo cual es lógico, ya que los métodos, condiciones y principios de trabajo se mejoran constantemente y el mercado laboral dicta nuevas condiciones.

Así, actualmente se está discutiendo un proyecto de enmienda que propone establecer la dependencia de la composición de la función laboral del nivel de habilidades del empleado. Quizás haya otras ediciones en el futuro. Se recomienda a los empleadores que “mantengan el dedo en el pulso” e inicien rápidamente una revisión de las descripciones de puestos, si es necesario. Le recomendamos que se familiarice con los materiales útiles “Cómo y no ir más allá del ámbito de la función laboral" y "Cómo registrarse ».

Funciones laborales de un contador.

El volumen y la naturaleza de las funciones laborales realizadas por un empleado dependen en gran medida del puesto que ocupa y del nivel de calificaciones. El mantenimiento de registros contables primarios generalmente se confía a empleados contables ordinarios, cuyas responsabilidades incluyen:

- contabilidad y registro de documentos primarios que reflejen los hechos de las actividades económicas de la organización;

- medición monetaria de objetos contables;

- agrupación y síntesis final de hechos de la actividad económica.

Situación práctica

Tres ejemplos de cómo despedir a un empleado por incumplimiento de las normas profesionales

La respuesta fue elaborada conjuntamente con los editores de la revista " »

Ekaterina PROKHOROVA responde:

abogado, experto en derecho laboral de la revista “Personnel Business”

Las normas profesionales pasaron a ser obligatorias para algunas actividades a partir del 1 de julio de 2016 ( ). Aunque anteriormente los empresarios tenían derecho a aceptarlas como obligatorias y exigir a los empleados que las cumplieran. La práctica judicial sobre el despido de empleados que no cumplen con los estándares profesionales apenas comienza a tomar forma. EN no existe tal motivo: “despedir por incumplimiento de las normas profesionales”. Y el Ministerio de Trabajo explicó que la entrada en vigor de las normas profesionales no es motivo para el despido de trabajadores ( ). Esto provoca dificultades a la hora de formalizar los despidos y da lugar a conflictos. Veamos qué reglas se aplican al rescindir un contrato de trabajo y qué argumentos han ayudado a los empleadores a ganar disputas legales.

La respuesta completa está disponible de forma gratuita.

Al jefe de contabilidad se le confían operaciones más responsables, tales como:

- preparación de estados financieros, incluidos los consolidados;

- contabilidad fiscal, planificación y presentación de informes fiscales;

- control interno de la contabilidad en la organización;

- realizar análisis financieros;

- elaboración de presupuestos y gestión del flujo de caja.

Artículos sobre el tema: “Revisión de salarios por " Y cómo , sus adjuntos y el jefe de contabilidad de las agencias gubernamentales”.

Conocimientos y habilidades requeridos.

Para afrontar eficazmente las responsabilidades laborales, un contador debe aprender a redactar diferentes tipos de documentos contables primarios, incluidos los electrónicos, así como dominar las técnicas de su verificación integral. Es necesario dominar los programas informáticos básicos de contabilidad, aprender a utilizar equipos de oficina y sistemas de información de referencia. También es importante estudiar los conceptos básicos de la legislación rusa en materia de contabilidad, gestión de documentos, impuestos y tasas, seguridad social y de pensiones y archivo.

Un especialista común debe saber preparar correctamente los registros contables, registrar y acumular datos, calcular el costo de producción y calcular. salarios, beneficios, otros pagos. En el trabajo diario, deberá redactar no solo documentos financieros, sino también certificados, solicitudes y extractos.

Al jefe del departamento de contabilidad (jefe de contabilidad) se le confían tareas más complejas y responsables. Por lo tanto, además de las habilidades básicas, necesitará la capacidad de determinar el volumen de trabajo contable y la necesidad del departamento de recursos materiales, técnicos, financieros y de otro tipo, controlar los plazos y la calidad del trabajo relacionado con la contabilidad, preparar y verificar varios tipos. de presentación de informes y realizar análisis financieros.

El especialista debe saber:

- fundamentos de economía, tecnología, organización de la producción y gestión;

- práctica judicial en cuestiones contables;

- legislación de la Federación de Rusia sobre contabilidad, impuestos y tasas;

- legislación civil, aduanera, monetaria, presupuestaria, de seguros y laboral de la Federación de Rusia;

- métodos de cálculos financieros y análisis financiero;

- reglas para la protección, almacenamiento y transmisión de información;

- el procedimiento para la elaboración de documentos organizativos y administrativos internos de una entidad económica.

Niveles de calificación previstos por el estándar profesional de un contador.

El estándar profesional para un contador 2018 cubre solo dos niveles de calificación: quinto y sexto. Para un empleado que ocupa un puesto ordinario en contabilidad, el quinto nivel de calificación es suficiente, mientras que estándar profesional Contador líder corresponde al sexto nivel de calificación. Por lo tanto, se imponen mayores exigencias a los solicitantes para el puesto de liderazgo de jefe de contabilidad.

El jefe de contabilidad debe tener una educación superior especializada (licenciatura o maestría) y al menos tres años de experiencia laboral relacionada con auditoría o contabilidad dentro de los últimos cinco años calendario. Para cubrir un puesto ordinario basta con la educación secundaria especializada. Para obtener información más detallada, puede consultar la lista de niveles de calificación, aprobada por orden del Ministerio de Trabajo de la Federación de Rusia No. 148n del 12 de abril de 2013, y la hoja de referencia “¿Qué son? ».

Es imposible despedir inmediatamente a un contador (incluido el jefe de contabilidad) cuyas calificaciones no cumplan con el estándar profesional. La ley permite certificar la idoneidad de un empleado para el puesto que ocupa y, en caso de resultados insatisfactorios, ofrecerle formación adicional o concertar un traslado a otro puesto. Si simplemente no hay un puesto adecuado en la empresa o ya está ocupado por otro empleado, se permite presentar un despido de conformidad con la Parte 3 del artículo 81 del Código del Trabajo de la Federación de Rusia).

Pregunta de la practica

¿Cómo aplicar estándares profesionales?

La respuesta fue preparada conjuntamente con los editores " »

Verónica Shatrova responde:

experto en legislación laboral, editor y autor del Sistema Electrónico de Personal, la revista Personnel Affairs y otras publicaciones profesionales para personal y especialistas en recursos humanos

Una organización está obligada a aplicar normas profesionales en dos casos. La primera es que la ley establece compensaciones o beneficios o restricciones por el trabajo en un puesto. En segundo lugar, el trabajo requiere que el empleado tenga cierta educación, conocimientos o habilidades. A partir de nuestras recomendaciones, aprenderá cómo aplicar correctamente los estándares profesionales, cómo verificar el cumplimiento por parte de un empleado de los requisitos del estándar profesional y también obtener respuestas a muchas otras preguntas.

Un estándar profesional establece un cierto nivel de calificaciones, es decir, educación y experiencia laboral que un empleado necesita para desempeñar un trabajo en un puesto ( ).

El registro de normas profesionales adoptado por el Ministerio de Trabajo de Rusia y aprobado por el Ministerio de Justicia está en constante crecimiento. A finales de agosto de 2016, contenía más de 800 normas, pero entre ellas todavía no existe un documento único para economistas.

En este caso, ¿qué debe hacer el empleador al determinar la funcionalidad laboral del empleado, formular las disposiciones de la descripción del puesto, resolver cuestiones de nómina y otros casos tan convenientemente regulados en las normas profesionales? Resolvámoslo juntos.

Aún no existe un estándar profesional, pero ¿es obligatorio?

El Código del Trabajo hace obligatoria la aplicación de las normas profesionales desde el 1 de junio de 2016, y esta innovación a menudo sorprende tanto a los empleadores que no prestan atención de inmediato a las explicaciones de la ley. Y dicen que los estándares profesionales deben aplicarse literalmente sólo a aquellos puestos para los cuales se establecen restricciones, se proporciona compensación o son posibles beneficios. Para el resto de tipos de actividades, sólo se recomienda el uso de estándares profesionales:

- regular la función laboral;

- al redactar contratos de trabajo y descripciones de puestos;

- al fijar salarios para diversos puestos;

- para certificación y recertificación;

- en materia de educación y desarrollo de los empleados.

¡REFERENCIA! Para el área de actividad profesional al que pertenece un economista, el Código del Trabajo de la Federación de Rusia no proporciona condiciones especiales en forma de beneficios y compensaciones, y no se han establecido límites profesionales. Esto significa que el estándar profesional para este puesto es recomendado, pero no obligatorio; por supuesto, cuando se aprueba mediante un documento separado.

Economista: ¿quién es?

Economista no es un título de trabajo completo; más bien, es un campo profesional completo. Un economista puede ser una persona que se desempeña en diferentes campos laborales, entre los más especializados se pueden encontrar los siguientes economistas:

- en venta;

- sobre supervisión financiera y operaciones;

- sobre planificación;

- bajo contratos;

- sobre la gestión de quejas;

- en el departamento de personal;

- en contabilidad.

El puesto de un economista en particular se puede mencionar no solo entre otros posibles títulos de trabajo, sino también entre los nombres básicos de la especialidad.

Estándar economista

Entre las normas profesionales adoptadas y aprobadas hasta la fecha, se encuentran varias creadas para especialistas con posibles tareas laborales de economista. Consideremos aquellos que se pueden utilizar con mayor frecuencia para trabajar con el puesto de "economista".

Estándar profesional para economista-financiero

Especialidad economista financiero le permite ocupar puestos donde sea necesario realizar operaciones de microfinanzas. La norma profesional correspondiente "Especialista en consultoría financiera" fue adoptada por Orden del Ministerio de Trabajo de Rusia No. 167n del 19 de marzo de 2015.

Dicho profesional está autorizado para realizar las siguientes funciones básicas:

- planificación y emisión de microcréditos, así como operaciones relacionadas;

- atraer apoyo financiero para procedimientos de microfinanzas.

Los puestos que ofrece el estándar profesional en esta área son “especialista” o “especialista líder en microfinanzas”. Los requisitos de calificación para ellos se dan en la Tabla 1.

Mesa 1

Estándar profesional para el control financiero.

Las funciones de auditor interno pueden ser desempeñadas no solo por abogados y contables, sino también por especialistas económicos. La norma profesional para las áreas de actividad "Controlador interno" y "Auditor interno" fue adoptada por órdenes del Ministerio de Trabajo de la Federación de Rusia Nos. 236n y 398n, respectivamente, con una diferencia horaria de aproximadamente 2 meses (la primera fue 22/04/2015, el segundo fue el 24/06/2015).

Responsabilidad principal especialista en seguimiento financiero– es monitorear y reprimir los intentos de “lavar” ingresos mal habidos. Para un economista, tres funciones laborales generalizadas que figuran en la Tabla 2 pueden ser adecuadas para este estándar profesional.

Tabla 2

Para todas estas funciones, existe una restricción especial en este estándar profesional: la admisión reputacional. No deberías trabajar en este trabajo:

- personas con antecedentes penales por delitos económicos cometidos con fines de lucro;

- para quienes tengan constancia de despido por iniciativa del empleador en su libro de trabajo.

¡NOTA! A partir de esta limitación, esta norma profesional es de obligado cumplimiento. Por lo tanto, si un empleador eligió este documento para regular el trabajo de su economista y registró su decisión en una descripción del puesto u otro acto regulatorio, entonces deberá cumplir con todos los requisitos especificados en la norma, y su incumplimiento puede resultar en una multa.

Estándar profesional para empleados de personal.

Un economista puede participar en la gestión de personal. La norma profesional correspondiente prevé 8 funciones básicas, 6 de las cuales están a disposición de un economista laboral:

- mantener la documentación del personal;

- provisión de personal (búsqueda y contratación);

- evaluación y certificación de personal;

- proporcionar desarrollo y capacitación al personal;

- trabajar en la política corporativa de la empresa;

- asegurar la remuneración y la organización del trabajo.

Todas estas funciones no requieren experiencia laboral previa obligatoria. El nivel de calificación para el primero de ellos es 5, el resto necesita 6. Para trabajar con documentación basta con una educación secundaria especializada, para los dos siguientes es necesario ser al menos un bachiller, y para el resto es necesario graduarse de una universidad en un programa de especialización o maestría. Estas funciones no están cargadas de requisitos especiales, lo que significa que el estándar profesional es recomendado, pero no obligatorio.

¿Qué otros estándares profesionales pueden ser útiles?

Para diversas áreas de la actividad de un economista, también pueden ser aplicables las siguientes normas profesionales:

- “Contador” (registro por Orden del Ministerio de Trabajo de la Federación de Rusia No. 106/n de 22 de diciembre de 2014);

- “Estadístico” (Orden No. 605n del 08/09/2015).

Junto con lo anterior, estos estándares profesionales son sólo los más populares que los empleadores pueden utilizar en relación con sus economistas. Si el empleador prioriza el uso de estándares profesionales, puede elegir la función laboral que mejor se adapte a sus requisitos para el empleado. En base a esto, puede decidir el título del trabajo y los componentes de calificación. Es lógico utilizar el estándar profesional del tipo de actividad que realiza toda la organización.

El viejo EKS te ayudará

EKS (Directorio Unificado de Cualificaciones), aprobado por Resolución No. 37 del Ministerio de Trabajo de Rusia el 21 de agosto. 1998, también contiene información sobre funciones laborales y requisitos de calificación para economistas. El EKS identifica las siguientes responsabilidades para los puestos económicos:

- componente económico de las actividades de la empresa;

- aumentar la eficiencia y rentabilidad de la organización;

- control de calidad de productos manufacturados (en producción);

- implementación de nuevas direcciones;

- optimización de recursos.

La EKS exige que dicho empleado tenga una educación superior en economía y finanzas; en este caso, la experiencia laboral previa en la especialidad no importa. Si un economista solo tiene educación secundaria especializada, primero debe trabajar en:

- a partir de 3 años como técnico de 1ª categoría;

- a partir de 5 años en otros puestos especializados.

¡ATENCIÓN! El propio empleador decide si seguir el EKS o el estándar profesional en relación con sus empleados, solo es importante tener en cuenta este punto en cualquier acto regulatorio local. El único caso en el que el cumplimiento de la norma profesional debe ser obligatorio es el puesto de economista jefe para la norma profesional de seguimiento financiero, ya que prescribe ciertas restricciones a los empleados, señaladas en la legislación.

El Instituto de Contadores Profesionales de la Federación de Rusia desarrolló y el Ministerio de Trabajo aprobó la actual Norma de Contadores Profesionales 309 (Orden No. 1061n del 22 de diciembre de 2014). El documento contiene los requisitos básicos para las calificaciones, conocimientos, educación y experiencia de los empleados contables y también enumera las funciones laborales de dichos empleados. Los requisitos se especifican por separado para los empleados y gerentes ordinarios, es decir, jefes de contabilidad o adjuntos.

Inicialmente, la Orden no era obligatoria y tenía carácter consultivo. Las disposiciones de este acto reglamentario se utilizaron en el proceso de coordinación del trabajo del departamento de contabilidad de las empresas, con el fin de comprobar los conocimientos del personal y determinar la funcionalidad de los puestos. Sin embargo, en 2017, el Ministerio de Trabajo comenzó a desarrollar adiciones al estándar profesional para contadores, el proyecto se puede descargar en el sitio web oficial del Ministerio de Trabajo. ¿Qué cambios se están discutiendo?

En primer lugar, se han ampliado los niveles de cualificación. Aparecerán los niveles 7 y 8. Las funciones laborales se han ampliado en consecuencia: realizar análisis financieros y fiscales, generar informes sobre EP (divisiones separadas), organizar y planificar varios procesos comerciales, etc. Pero por el momento, la versión actualizada del Estándar tiene Aún no ha sido aprobado, por lo que solo se puede acceder a él en la edición antigua (de fecha 23 de enero de 2015).

Normas profesionales para contadores a partir del 1 de julio de 2018.

En 2018, lo más probable es que se actualice la Norma de Contadores Profesionales, aprobada por el Gobierno de la Federación de Rusia en 2015. Como antes, las normas de este documento no son vinculantes para todas las organizaciones. ¿Quién debe cumplir con estos requisitos? Para la respuesta, vayamos a la cláusula 4 del estatuto. 7 de la Ley N ° 402-FZ de 6 de diciembre de 2011. Dice que se imponen requisitos profesionales a los jefes de contabilidad (o responsables de la contabilidad) de las siguientes instituciones:

- Sociedades anónimas abiertas, excepto estructuras crediticias.

- Las compañías de seguros.

- FIA y Fondo Mutuo de Gestión.

- Otras entidades que tengan valores admitidos a negociación organizada, excepto las entidades de crédito.

- Órganos de gestión de fondos extrapresupuestarios estatales y territoriales extrapresupuestarios.

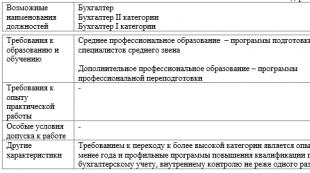

Tanto la Ley N° 402-FZ como la Norma Profesional para Contadores de 2018 establecen la necesidad de educación superior y cierta experiencia laboral para los jefes de contabilidad de determinados tipos de empresas. Pero si la Ley aprueba requisitos generales de educación y experiencia, el Estándar Profesional de Contador, puedes descargar el documento al final del artículo, que explica detalladamente las funciones, conocimientos y habilidades del puesto. Los requisitos se dan para dos profesiones: un contador ordinario y un jefe de contabilidad (o su adjunto). ¿Qué son?

Estándar profesional de un contador: requisitos reglamentarios

Desde 2018, el estándar profesional de un contador es obligatorio para los contadores ordinarios de aquellas organizaciones cuyas descripciones de trabajo indican las condiciones relevantes. En particular, según la Norma, para un contador ordinario, no jefe, es suficiente tener educación secundaria o cursos completos. La experiencia laboral está limitada a 3 años. En este caso, será adecuada la experiencia laboral como asistente del jefe de contabilidad, así como como cajero o controlador. En cuanto a las habilidades laborales, su lista se limita a tres categorías:

- 1 – trabajar con datos primarios (formación, verificación del cumplimiento de los requisitos reglamentarios, contabilidad).

- 2 – inscripción de documentos y transacciones en registros contables.

- 3 – determinación de los resultados finales de las cuentas mediante el cierre de la facturación.

Estándar profesional del jefe de contabilidad: requisitos reglamentarios

Desde 2018, las Normas Profesionales vigentes para contables también deben aplicarse a los ejecutivos: jefes de contabilidad, así como a sus suplentes. Estos trabajadores sólo deben tener formación profesional superior o secundaria. Y la experiencia laboral depende de si tienes un título o no. Si ha terminado la universidad, 3 años de empleo en puestos relevantes son suficientes; en caso contrario se requiere un mínimo de 5 años de experiencia laboral.

Al mismo tiempo, la dirección del empleador tiene derecho a contratar empleados sin educación especializada si lo considera apropiado. El Stat aprobó la lista de empresas para las que el jefe de contabilidad sólo debe tener estudios superiores. 7 de la Ley N ° 402-FZ. Hay 5 niveles de categorías laborales:

- 1 – generación de informes contables, incluyendo balance, cuenta de resultados y otros formularios.

- 2 – organización y mantenimiento de la contabilidad fiscal en la empresa, incluido el desarrollo de políticas contables, registros, selección de métodos de depreciación, etc.

- 3 – control interno sobre la contabilidad.

- 4 – preparación de formularios de informes consolidados.

- 5 – desarrollo de métodos de análisis financiero y su aplicación en la práctica.

Certificación de contadores según estándares profesionales.

Las empresas no están obligadas a comprobar que sus contables cumplan la norma profesional (art. 195.3 del Código del Trabajo). La legislación laboral no limita la lista de puestos contables para la certificación. Pero los empleadores tienen derecho a hacer esto si al empleado no le importa. La certificación estatal la lleva a cabo una institución especial llamada IPB RF. Fue este organismo el que desarrolló el Profstandard 309.

Estándares profesionales para contadores de 2018: dónde descargarlos

Las ediciones actuales de los documentos reglamentarios se publican en varios LDS (sistemas de referencia legal), así como en sitios web de contabilidad especiales. Para familiarizarse con los requisitos de experiencia para contadores y jefes de contabilidad, estudie el contenido de la Orden 1061n. Las funciones laborales se enumeran por nivel e incluyen una descripción de las habilidades y conocimientos requeridos.

Si encuentra un error, resalte un fragmento de texto y haga clic en Ctrl+Entrar.

Los contadores son empleados altamente especializados de diferentes empresas. Sus responsabilidades incluyen preparar informes, generar transacciones y mantener numerosa documentación. Su trabajo debe basarse en un estándar profesional especial. Está siendo desarrollado por el Ministerio de Trabajo. En 2018 se creó un nuevo estándar profesional.

En 2018, la norma profesional anterior fue sustituida por un nuevo documento. Fue introducido el 1 de julio de 2018. Los estándares de esta documentación no son obligatorios para todas las empresas.

Puedes ver cómo implementar un estándar profesional en una empresa en este vídeo:

¿Para quién se requiere?

La norma profesional elaborada para los contables es obligatoria sólo para algunas instituciones. Éstas incluyen:

- OJSC, pero esto no incluye organizaciones de crédito;

- las compañías de seguros;

- varias organizaciones que trabajan con valores;

- órganos de gestión de diversos fondos, que pueden ser estatales o extrapresupuestarios.

Con base en este documento, se requiere que cualquier contador tenga una educación superior y la experiencia laboral necesaria para trabajar en una empresa en particular. Los requisitos se aplican no solo al jefe de contabilidad, sino también al empleado contable ordinario.

Sin embargo, la organización no tiene derecho a despedir a los empleados que no cumplan con este estándar. Pero en este caso, es posible rescindir la cooperación basándose en que el especialista no se corresponde con el puesto que ocupa.

¿Qué reglas se están introduciendo?

La norma profesional, que entrará en vigor a finales de 2018, introduce nuevas normas y requisitos para el trabajo de los especialistas. Éstas incluyen:

- los especialistas a menudo tendrán que mejorar sus habilidades;

- el número de titulaciones va en aumento, por lo que ahora existen 4 niveles altos: 5,6, 7 y 8;

- Los niveles 5 y 6 pueden ser obtenidos por contadores que solo tengan educación secundaria vocacional o hayan completado una licenciatura;

- se están introduciendo nuevos puestos, por lo que ahora no solo los contadores pueden trabajar en las empresas, sino también los contadores de primera o segunda categoría, el director comercial y el jefe del departamento de contabilidad;

- el jefe del departamento de contabilidad tiene calificaciones de nivel 7 y sus responsabilidades incluyen la elaboración de diversos informes para la organización junto con los jefes de otros departamentos;

- el director comercial se especializa en la preparación de estados financieros consolidados;

- los requisitos para la educación y la experiencia laboral de un contador están aumentando;

- El contador debe tener al menos educación secundaria y no es necesario que tenga experiencia laboral;

- El jefe de contabilidad debe tener calificaciones superiores al nivel 6, así como educación superior y experiencia laboral de dos años;

- el jefe de contabilidad debe realizar periódicamente cursos de formación avanzada;

- en un plazo de tres años, los especialistas deben completar al menos 120 horas de formación;

- Cada año se dedican al menos 20 horas a formación avanzada.

Descubrirá cuándo es posible despedir a un empleado por no cumplir con los requisitos de calificación del puesto.

Para trabajar según el nuevo estándar profesional, los especialistas deben aprobar el examen correspondiente. El procedimiento se lleva a cabo únicamente en centros especiales diseñados para evaluar las calificaciones.

Tras superar con éxito la prueba, el ciudadano recibe el certificado correspondiente. Confirma que el contador realmente cumple con numerosos requisitos del estándar profesional. Este documento tiene una validez de tres años.

¿Cuáles son las nuevas reglas y requisitos para los estándares profesionales?

¿Cuáles son las nuevas reglas y requisitos para los estándares profesionales? Requisitos para los empleados.

Dado que este documento introduce nuevos niveles de calificación, los especialistas que trabajan en diferentes empresas deben saber en qué condiciones pueden ocupar un puesto en particular.

Para ello se tienen en cuenta los siguientes requisitos:

- Calificación de nivel 5. Si está disponible, un ciudadano puede trabajar como contador ordinario, así como como contador de primera o segunda categoría. Para trabajar en estos puestos, es posible atraer a ciudadanos que no tengan la experiencia adecuada. Pero para pasar a la siguiente categoría, un especialista debe trabajar durante al menos un año. No es necesario que se someta a ningún programa de capacitación avanzada para obtener el estatus. Un ciudadano debe tener los conocimientos necesarios para trabajar con programas de contabilidad complejos. Se requiere un mínimo de educación secundaria en esta especialidad. Si una persona tiene una educación en otro campo, entonces no puede trabajar como contador.

- Nivel 6. Si está disponible, un ciudadano puede ocupar el cargo de jefe de contabilidad o jefe de un departamento especializado en contabilidad. Para trabajar en estos puestos se requieren 5 años de experiencia laboral en el campo de la contabilidad o las finanzas si el ciudadano tiene estudios superiores. Si un ciudadano con educación secundaria especializada solicita dicho puesto, debe tener al menos 7 años de experiencia. Los especialistas deben realizar una formación avanzada durante tres años y dedicar al menos 120 horas a esta formación. Se dedican unas 20 horas al año al procedimiento. Los especialistas deben tener los conocimientos y habilidades necesarios para hacer frente a sus principales responsabilidades.

- Nivel 7. Para alcanzar este nivel de cualificación, una persona debe cumplir numerosos requisitos. En este caso, puede trabajar como jefe de contabilidad o jefe del departamento de contabilidad. Esto requiere 5 años de experiencia en puestos exclusivamente directivos. El trabajo debe realizarse en el sector financiero. Se requiere educación superior con título de maestría o especialidad. Debe ser especializada, pero la educación complementaria sólo se permite si el ciudadano ha completado un programa especial, a partir del cual los contadores se preparan para trabajos futuros. Para tal trabajo, es importante que el ciudadano tenga conocimientos específicos. Debe comprender el funcionamiento de numerosos programas de contabilidad. Debe saber cuántos informes elaborados por cada organización se elaboran y cuándo se presentan al Servicio de Impuestos Federales. Debe tener conocimiento de cómo abrir una sucursal o división separada, así como cómo reflejarlo en la documentación oficial de la empresa. Es este especialista quien se encarga de monitorear los diversos estados financieros. Se ocupa del análisis de las actividades empresariales y de la contabilidad de gestión. Por lo tanto, sólo un especialista verdaderamente altamente calificado puede conseguir el puesto.

- Nivel 8. Los especialistas con este nivel de calificaciones pueden trabajar como jefes de contabilidad, jefes de contabilidad y jefes de departamentos involucrados en la preparación. Se requiere una educación superior, que puede ser especializada o no básica. Además, el especialista debe someterse a un programa especial que asegure su formación profesional. La experiencia en puestos directivos debe ser superior a 5 años. En este caso, deberá tener experiencia en la elaboración de informes de auditoría. Estos especialistas deben realizar una formación avanzada de 120 horas a lo largo de tres años. El empleado debe tener la capacidad de desarrollar políticas contables e interactuar con las filiales. Se le requiere integrar sistemas de información y encontrar soluciones a problemas atípicos y complejos. Dichos empleados gestionan el proceso de generación y presentación de informes consolidados. Durante la consolidación garantizan la unidad y exactitud de la contabilidad.

Además, los especialistas de nivel ocho pueden trabajar como gerente en gestión operativa o subcontratación contable. A menudo ocupan el cargo de director comercial o gerente especializado en desarrollo empresarial.

Esto requiere 5 años de experiencia laboral con diversos informes, y los especialistas también deben ocupar puestos directivos. La reconversión debe realizarse cada tres años. Un especialista en este perfil debe tener las siguientes habilidades:

- gestión de marketing. aprenderá qué reglas se utilizan para elaborar una estrategia de marketing;

- el uso de publicidad y diversos procesos comerciales para mejorar el desempeño de la empresa;

- organizar actividades destinadas a mejorar el servicio;

- trabajar con clientes relacionados con impuestos o contabilidad;

- organización de formación y formación avanzada para empleados de empresas;

- uso de la planificación estratégica y para una gestión eficaz.

Conclusión

Gracias a la introducción de un estándar profesional tan nuevo, el número de oportunidades para profesionales con educación superior y habilidades específicas aumenta significativamente.

Pueden ocupar puestos realmente altos en cualquier empresa. Al presentar requisitos importantes, puede confiar en la profesionalidad y competencia de los empleados.

Para quiénes los estándares profesionales son obligatorios, puede verlo aquí: