รายงานการทำงานของฝ่ายขาย. วิธีดำเนินการวิเคราะห์การขาย: ขั้นตอน วิธีการ และเทคนิค การนำเสนอตัวอย่างรายงานการขายประจำปี

นโยบายความเป็นส่วนตัว

นโยบายความเป็นส่วนตัวนี้ใช้กับข้อมูลส่วนบุคคลและข้อมูลทั้งหมดที่ได้รับหรือใช้บนเว็บไซต์นี้และเว็บไซต์ทั้งหมดที่เว็บไซต์นี้เชื่อมโยงไปถึง

การรวบรวมข้อมูลส่วนบุคคลของคุณ

เราจัดเก็บและประมวลผลข้อมูลที่คุณให้ไว้ในระดับการป้องกันที่เหมาะสมซึ่งถือว่าเพียงพอและพร้อมใช้งาน เราไม่แบ่งปันข้อมูลที่ให้ไว้กับบุคคลที่สาม ยกเว้นในกรณีที่กฎหมายของสหพันธรัฐรัสเซียกำหนดไว้

เราอาจขอให้คุณให้ข้อมูลติดต่อ เช่น ที่อยู่อีเมล ชื่อเต็ม หมายเลขโทรศัพท์ ลิงก์ไปยังบัญชีโซเชียลมีเดีย หรือข้อมูลติดต่ออื่น ๆ ที่จำเป็นในการให้บริการของเรา

การไม่ให้ข้อมูลนี้เป็นเงื่อนไขที่เพียงพอสำหรับการปฏิเสธหรือยกเลิกบริการทั้งหมดหรือบางส่วนของเรา เพื่อความสะดวกของคุณ ข้อมูลนี้อาจได้รับโดยอัตโนมัติพร้อมแจ้งให้คุณทราบก่อนส่งคำขอรับข้อมูล

เราอาจรวมข้อมูลที่คุณให้ไว้บนไซต์ของเรากับข้อมูลอื่นที่เราได้รับจากคุณนอกไซต์หรือจากบุคคลที่สามเพื่อทำให้ไซต์ บริการ หรือข้อเสนอของเรามีประสิทธิภาพมากขึ้น

หากคุณให้ข้อมูลของคุณแก่เรา คุณมีสิทธิ์ที่จะตรวจสอบ เปลี่ยนแปลง แก้ไขหรือลบข้อมูลนั้นเมื่อมีการแจ้งให้เราทราบ

เราขอสงวนสิทธิ์ในการเลือกวิธีการและวิธีการตรวจสอบข้อมูลที่คุณให้ไว้ การตรวจสอบจะดำเนินการภายในกรอบกฎหมายปัจจุบันของประเทศที่คุณใช้บริการของเรา

การกรอกแบบฟอร์มอิเล็กทรอนิกส์ แบบสอบถาม หรือการให้ข้อมูลแก่เราด้วยวิธีอื่น แสดงว่าคุณยอมรับนโยบายความเป็นส่วนตัวของเรา

การใช้ข้อมูลส่วนบุคคลของคุณ

เราใช้ข้อมูลส่วนบุคคลของคุณเพื่อให้บริการและบริการที่ระบุไว้ในเว็บไซต์ของเราเท่านั้น

โดยเฉพาะอย่างยิ่ง เราใช้ข้อมูลของคุณเพื่อติดต่อคุณในวิธีที่สะดวกสำหรับคุณ เพื่อให้บริการและการสนับสนุน ถ่ายโอนเนื้อหาที่เป็นประโยชน์ ข้อมูลทางเทคนิค ฯลฯ

เรายังอาจติดต่อคุณเพื่อให้ข้อมูลเกี่ยวกับบริการและกิจกรรมอื่น ๆ หรือข้อเสนอที่คุณสนใจ คุณมีสิทธิ์ตัดสินใจและแจ้งให้เราทราบว่าคุณต้องการรับข้อมูลดังกล่าวหรือไม่โดยขอผ่านทางอีเมลหรือช่องทางการสื่อสารอื่น ๆ ที่ให้ไว้ในเว็บไซต์ของเรา

การแบ่งปันข้อมูลส่วนบุคคลของคุณ

เราจะไม่เปิดเผยข้อมูลส่วนบุคคลของคุณกับผู้อื่น เว้นแต่คุณจะร้องขอสินค้าหรือบริการที่จำเป็นต้องมีพันธมิตรหรือผู้รับเหมาของเรา โดยได้รับความยินยอมจากคุณล่วงหน้าในการถ่ายโอนข้อมูลดังกล่าว

เราร่วมมือกับบุคคลที่สามเพื่อให้บริการและโซลูชั่นแก่ลูกค้าของเรา พันธมิตร ผู้รับเหมา และผู้ให้บริการของเรามุ่งมั่นที่จะรักษาความลับของข้อมูลที่ได้รับในนามของเรา และจะไม่นำไปใช้เพื่อวัตถุประสงค์อื่นใดนอกเหนือจากการให้บริการแก่ลูกค้าของเรา

เราไม่ถ่ายโอนข้อมูลส่วนบุคคลของคุณที่คุณให้ไว้ไปยังบุคคลที่สาม ยกเว้น: ความยินยอมของคุณ; การตอบสนองต่อคำขออย่างเป็นทางการและถูกต้องตามกฎหมายจากหน่วยงานของรัฐ การปฏิบัติตามกฎหมาย การกระทำ หมายศาล หรือคำตัดสินของศาล ความช่วยเหลือในการป้องกันการฉ้อโกง การปกป้องสิทธิและทรัพย์สินของบริษัทของเรา ปกป้องความปลอดภัยส่วนบุคคลหรือทรัพย์สินของพนักงาน ผู้ใช้หรือสาธารณะของเรา ประมวลผลคำสั่งซื้อหรือคำขอของคุณ หรือประมวลผลใบแจ้งหนี้ของเรา โอนไปยังบุคคลหรือบริษัทที่เราจ้างให้ดำเนินการภายในบริษัท

ความปลอดภัยของข้อมูลส่วนบุคคลของคุณ

เรารับประกันการปกป้องข้อมูลที่คุณให้กับเรา แม้ว่าเราไม่สามารถรับประกันได้ว่าจะไม่พยายามเข้าถึงโดยไม่ได้รับอนุญาต แต่คุณยังคงมั่นใจได้ว่าเราพยายามอย่างเต็มที่เพื่อปกป้องข้อมูลส่วนบุคคลของคุณและป้องกันการเข้าถึงโดยไม่ได้รับอนุญาตโดยใช้เทคโนโลยีและขั้นตอนภายในที่เหมาะสม

ยินยอมให้มีการประมวลผลข้อมูล

ด้วยการให้ข้อมูลส่วนบุคคลใด ๆ บนเว็บไซต์ของเรา ลูกค้าของเราทุกคนเข้าใจอย่างชัดเจนว่านี่เป็นสิ่งจำเป็นสำหรับระดับที่เหมาะสมของการให้บริการและ/หรือบริการที่ระบุโดยเรา และตกลงโดยไม่มีเงื่อนไขในการรวบรวมและประมวลผลข้อมูลดังกล่าวภายในกรอบของสิ่งนี้ นโยบายความเป็นส่วนตัว.

คุณมีสิทธิ์ที่จะปฏิเสธบริการของเราได้ตลอดเวลาและลบข้อมูลของคุณออกจากฐานข้อมูลของเรา - อย่างไรก็ตาม เราขอสงวนสิทธิ์ในการจัดเก็บที่อยู่ติดต่อและข้อมูลอื่น ๆ ที่คุณป้อนในคลังเก็บถาวรเพื่อรวบรวมสถิติและปรับปรุงคุณภาพของบริการของเรา

การเปลี่ยนแปลงนโยบายความเป็นส่วนตัว

ข้อกำหนดของนโยบายความเป็นส่วนตัวนี้ควบคุมการรวบรวมและการใช้ข้อมูลใด ๆ ที่รวบรวมบนเว็บไซต์นี้และหน้าของเว็บไซต์นี้

เราขอสงวนสิทธิ์ในการเปลี่ยนแปลงหรือปรับปรุงข้อกำหนดของนโยบายความเป็นส่วนตัวนี้ได้ตลอดเวลา หากมีการเปลี่ยนแปลงเนื้อหาใดๆ เราจะเผยแพร่การเปลี่ยนแปลงดังกล่าวและอัปเดตหมายเลขเวอร์ชันในเอกสาร การเปลี่ยนแปลงนโยบายความเป็นส่วนตัวมีผลใช้บังคับตั้งแต่ช่วงเวลาที่เผยแพร่บนเว็บไซต์นี้ และการใช้บริการของเราต่อไปหมายถึงคุณยอมรับและตกลงต่อการเปลี่ยนแปลงเหล่านี้

หากคุณมีความคิดเห็นหรือคำถามเกี่ยวกับนโยบายความเป็นส่วนตัวของเรา โปรดส่งความคิดเห็นหรือข้อเสนอแนะของคุณผ่านทางอีเมลหรือช่องทางการสื่อสารอื่น ๆ ที่ระบุไว้บนเว็บไซต์นี้

สวัสดี! ในบทความนี้เราจะพูดถึงการวิเคราะห์ปริมาณการขายของบริษัท

วันนี้คุณจะได้เรียนรู้:

- เหตุใดจึงจำเป็นต้องวิเคราะห์ปริมาณการขายขององค์กร

- วิธีการวิจัยการขายอย่างถูกต้อง

- มีวิธีการวิเคราะห์ปริมาณการขายแบบใดบ้าง

วัตถุประสงค์ของการวิเคราะห์การขาย

ปริมาณการขาย – หนึ่งในตัวชี้วัดที่สำคัญที่สุดของผลการดำเนินงานของบริษัท การเปลี่ยนแปลงตัวบ่งชี้นี้ไปในทิศทางเดียวหรืออย่างอื่นอาจบ่งบอกถึงการเปลี่ยนแปลงในแนวโน้มการพัฒนาตลาด ข้อบกพร่องในการทำงานขององค์กร ซึ่งหากไม่มีการตอบสนองอย่างทันท่วงที อาจนำไปสู่ปัญหาร้ายแรงได้ เพื่อหลีกเลี่ยง “เรื่องไม่คาดคิด” จำเป็นต้องติดตามยอดขายของบริษัทของคุณเป็นประจำ

นอกจากการป้องกันปัญหาที่อาจเกิดขึ้นแล้ว การวิเคราะห์ปริมาณการขายยังช่วยแก้ปัญหาต่อไปนี้:

- ช่วยให้คุณได้รับข้อมูลบนพื้นฐานของการที่ผู้จัดการสามารถตัดสินใจด้านการจัดการได้อย่างมีประสิทธิภาพ (ทั้งทางยุทธวิธีและเชิงกลยุทธ์)

- ระบุผลิตภัณฑ์ที่ “มีกำไร” และ “ไม่ได้ผลกำไร” ในกลุ่มผลิตภัณฑ์ของบริษัท ช่วยให้คุณตัดสินใจได้อย่างถูกต้องเกี่ยวกับการพัฒนาหรือการนำผลิตภัณฑ์ออกจากกลุ่มผลิตภัณฑ์

- ช่วยให้คุณประเมินประสิทธิภาพของแผนกต่างๆ ของบริษัท เช่น แผนกหรือฝ่ายขาย

- กำหนดนโยบายการขายของบริษัทเป็นส่วนใหญ่

- ช่วยได้.

หากคุณเผชิญกับงานที่ระบุไว้อย่างน้อยหนึ่งงาน คุณควรดำเนินการติดตามการขาย

ตลาดทุกวันนี้มีการพัฒนาอย่างรวดเร็ว มีแบรนด์ใหม่เกิดขึ้น ผลิตภัณฑ์เก่าถูกแทนที่ด้วยผลิตภัณฑ์ใหม่ และผู้บริโภคมีความต้องการมากขึ้นเรื่อยๆ เป็นปัจจัยเหล่านี้ที่กำหนดความถี่ของการวิเคราะห์การขายผลิตภัณฑ์ ผู้เชี่ยวชาญแนะนำให้ติดตามการเปลี่ยนแปลงยอดขายของบริษัทของคุณอย่างน้อยเดือนละครั้ง

ขั้นตอนหลักของการวิเคราะห์ยอดขายของบริษัท

ก่อนที่เราจะเริ่มสำรวจวิธีวิเคราะห์ปริมาณการขายของบริษัท จำเป็นต้องตรวจสอบขั้นตอนหลักของกระบวนการนี้ก่อน

การวิเคราะห์ปริมาณการขาย- หนึ่งในประเภท เมื่อศึกษาปริมาณการขายจะใช้ข้อมูลรองภายในบริษัทเท่านั้นซึ่งแตกต่างจากการวิเคราะห์ตลาด การรวบรวมข้อมูลนี้ถือเป็นขั้นตอนแรกของกระบวนการวิเคราะห์การขาย

ขั้นตอนที่สองคือการกำหนดตัวชี้วัดเพื่อวิเคราะห์ผลการดำเนินงานของบริษัท เราจะตรวจสอบรายละเอียดเพิ่มเติมเมื่อพิจารณาเทคนิคการวิเคราะห์เฉพาะ

ขั้นตอนที่สามคือการวิเคราะห์ข้อมูลที่รวบรวมและการประเมินผล

ขั้นตอนที่สี่คือการระบุปัจจัยที่มีอิทธิพล

ประเภทของการวิเคราะห์ปริมาณการขาย

การวิเคราะห์ปริมาณการขายอาจอยู่ในรูปแบบต่อไปนี้ทั้งนี้ขึ้นอยู่กับวัตถุประสงค์:

- การวิเคราะห์การเปลี่ยนแปลงของปริมาณการขาย. ในกรณีนี้ งานของเราคือกำหนดการเปลี่ยนแปลงปริมาณการขายของบริษัทเมื่อเทียบกับช่วงก่อนหน้า การวิเคราะห์ประเภทนี้จำเป็นสำหรับการตรวจจับการเปลี่ยนแปลงของแนวโน้มตลาดอย่างทันท่วงที รวมถึงการค้นหาประเด็นปัญหาในงานขององค์กร

- การวิจัยการขายเชิงโครงสร้างดำเนินการเพื่อแสดงเหตุผลในการตัดสินใจของฝ่ายบริหารเกี่ยวกับกลุ่มผลิตภัณฑ์ของบริษัท หากคุณขายผลิตภัณฑ์เพียงประเภทเดียว ก็ไม่จำเป็นต้องดำเนินการใดๆ

- การวิเคราะห์เกณฑ์มาตรฐานของปริมาณการขาย. ดำเนินการเพื่อเปรียบเทียบตัวบ่งชี้ที่วางแผนไว้กับตัวบ่งชี้จริง จำเป็นสำหรับการดำเนินการแก้ไขอย่างทันท่วงที จะดำเนินการบ่อยกว่าคนอื่นๆ

- การวิเคราะห์ปัจจัยนำไปใช้หลังจากการวิเคราะห์ปริมาณการขายทุกประเภท ช่วยให้คุณกำหนดปัจจัยของสภาพแวดล้อมภายในและภายนอกขององค์กรที่มีอิทธิพลต่อตัวบ่งชี้การประเมินผล

การตรวจสอบแต่ละประเภทที่นำเสนอมีเครื่องมือของตัวเอง มารู้จักเขากันเถอะ

วิธีการวิเคราะห์การขาย

ก่อนที่คุณจะเริ่มศึกษาวิธีการวิเคราะห์การขาย คุณต้องทำความคุ้นเคยกับแนวคิดของ KPI เนื่องจากวิธีการเดียวกันนี้อาจขึ้นอยู่กับ KPI ที่ต่างกัน

ตัวชี้วัด – ตัวชี้วัดผลการดำเนินงานของบริษัท

เมื่อประเมินยอดขายของบริษัท เราจะวิเคราะห์ตัวชี้วัดต่างๆ ขึ้นอยู่กับประเภทของการวิเคราะห์

วิธีการวิเคราะห์ไดนามิกของการขาย

การวิเคราะห์ประเภทนี้จะช่วยให้คุณสามารถประเมินแนวโน้มการพัฒนาได้ คุณสามารถดำเนินการวิจัยที่ครอบคลุมและวิจัยเกี่ยวกับหมวดหมู่ผลิตภัณฑ์แต่ละประเภทได้

จากการวิเคราะห์ คุณจะได้รับตัวบ่งชี้ที่ใช้สำหรับการประเมินเพิ่มขึ้น ลดลง หรือซบเซาเมื่อเทียบกับช่วงก่อนหน้า

ในการประเมินการเปลี่ยนแปลงของปริมาณการขายจำเป็นต้องดำเนินงานประเภทต่อไปนี้:

- การวิเคราะห์พลวัตของผลกำไรขององค์กร –เปรียบเทียบรายได้สำหรับงวดปัจจุบันและก่อนหน้า ปริมาณการขายอาจเพิ่มขึ้น แต่รายได้อาจลดลง สิ่งนี้เป็นไปได้ เช่น เมื่อราคาของผลิตภัณฑ์ลดลง

- การประมาณความสม่ำเสมอของการขาย. มีสินค้าตามฤดูกาลซึ่งเป็นความต้องการที่ต้องกระตุ้นในช่วงที่ไม่เอื้ออำนวย การวิเคราะห์ความสม่ำเสมอของยอดขายจะช่วยระบุฤดูกาลได้ ในการดำเนินการนี้ ให้เก็บแผนภูมิปริมาณการขายไว้หลายฤดูกาล (อาจใช้เวลาหนึ่งปี แต่อย่าลืมคำนึงถึงผลกระทบของการเปลี่ยนแปลงราคาผลิตภัณฑ์ ส่วนลด และสิ่งจูงใจอื่น ๆ) และดูว่าช่วงใดที่มีนัยสำคัญ ยอดขายเพิ่มขึ้นและลด (หลายครั้ง) หากสังเกตความผันผวนดังกล่าว คุณต้องคำนึงถึงการส่งเสริมการขายในช่วงเวลาที่ไม่เอื้ออำนวย

วิธีวิเคราะห์การขายเชิงโครงสร้าง

จากผลการวิเคราะห์โครงสร้าง ผู้จัดการจะตัดสินใจเกี่ยวกับการพัฒนาหรือการชำระบัญชีผลิตภัณฑ์ การขยายหรือขยายช่วง มาดูวิธีการวิเคราะห์การขายเชิงโครงสร้างที่มีประสิทธิภาพสูงสุด

การวิเคราะห์เอบีซี

การวิจัยประเภทนี้มีวัตถุประสงค์เพื่อประเมินมูลค่าของแต่ละผลิตภัณฑ์ในกลุ่มผลิตภัณฑ์ของบริษัท มูลค่าของผลิตภัณฑ์ถูกกำหนดโดยจำนวนกำไรที่ผลิตภัณฑ์นำมาสู่คลังทั่วไป

จากการวิเคราะห์ของ ABC กลุ่มผลิตภัณฑ์ทั้งหมดของบริษัทสามารถแบ่งออกเป็นสามกลุ่ม:

- กลุ่ม “เอ”– ผลิตภัณฑ์ที่นำมาซึ่งผลกำไรสูงสุด

- กลุ่ม “บี”– “ชาวนากลาง” พวกเขาไม่ได้มีค่าสำหรับบริษัทมากนัก แต่ยังคงสร้างผลกำไรได้ค่อนข้างมาก

- กลุ่ม “ซี”- เป็นภาระหนักของบริษัท สินค้าเหล่านี้ สร้างรายได้น้อยมาก

เมื่อใช้การวิเคราะห์ ABC คุณสามารถกำหนดมูลค่าของหมวดหมู่ผลิตภัณฑ์ได้ไม่เพียงแต่จากปริมาณกำไรเท่านั้น แต่ยังรวมถึงส่วนแบ่งของหมวดหมู่ในกลุ่มผลิตภัณฑ์ด้วย

ขอบเขตตัวเลขของแต่ละกลุ่มแสดงอยู่ในตาราง

โปรดทราบว่าตารางนี้แสดงหลักการพาเรโต หลักการพาเรโตระบุว่า 20% ของการผลิตนำมาซึ่งกำไร 80% ของบริษัท

ในเวลาเดียวกัน ด้วยการใช้การวิเคราะห์ ABC คุณสามารถประเมินการมีส่วนร่วมของผลิตภัณฑ์แต่ละรายการที่ไม่เพียงสร้างผลกำไรของบริษัท แต่ยังรวมถึงมูลค่าของซัพพลายเออร์ ผู้ซื้อ ช่องทางการจัดจำหน่าย และดำเนินการวิเคราะห์การผลิต

ขั้นตอนการวิเคราะห์ ABC:

- การกำหนดวัตถุประสงค์ของการวิเคราะห์: ผลิตภัณฑ์ ซัพพลายเออร์ ผู้ซื้อ ช่องทางการขาย หรืออื่น ๆ

- เรากำหนด KPI ที่จะประเมินวัตถุ ซึ่งไม่จำเป็นต้องเป็นรายได้หรือส่วนแบ่งของกลุ่มผลิตภัณฑ์ในกลุ่มผลิตภัณฑ์ (หรือส่วนแบ่งของการส่งมอบ การซื้อ การขาย ขึ้นอยู่กับสิ่งที่คุณกำลังวิเคราะห์) คุณสามารถวัดปริมาณการขาย การขาย หรือการเงินอื่นๆ ได้ ผลลัพธ์เป็นตัวบ่งชี้ในการประเมินผล ทุกอย่างขึ้นอยู่กับเป้าหมายของคุณ

- เรารวบรวมข้อมูลเกี่ยวกับ KPI แต่ละรายการ กำหนดส่วนแบ่งของแต่ละออบเจ็กต์ คำนวณตัวบ่งชี้ตามเกณฑ์คงค้าง และจัดอันดับออบเจ็กต์

- เรากรอกกลุ่มและสรุปผล

ในเวลาเดียวกัน หากผลิตภัณฑ์ใดในกลุ่มผลิตภัณฑ์ของคุณจัดอยู่ในกลุ่ม "C" ไม่ได้หมายความว่าคุณจะต้องกำจัดผลิตภัณฑ์เหล่านั้นออกไปอย่างแน่นอน สิ่งนี้อาจนำไปสู่การสูญเสียกลุ่มผู้บริโภคทั้งหมด

ควรให้ความสนใจเป็นพิเศษกับสินค้าที่อยู่ในหมวด “A” เนื่องจากหากผู้บริโภคไม่พอใจกับคุณภาพของสินค้าในหมวดนี้ บริษัทจะสูญเสียผลกำไรจำนวนมาก

มาดูกันว่าการวิเคราะห์ ABC ทำงานอย่างไรโดยใช้ตัวอย่างการวิเคราะห์กลุ่มผลิตภัณฑ์ของร้านอาหารแมคโดนัลด์

|

กลุ่มระบบการตั้งชื่อหรือชื่อผลิตภัณฑ์ |

ปริมาณการขายล้านหน่วย | ส่วนแบ่งในปริมาณการขาย ยอดสะสม % | ปริมาณกำไรล้านรูเบิล | รายได้ตามเกณฑ์คงค้าง |

กลุ่ม |

|

แซนด์วิช |

5,184 | 20 | 522,08 | 24,8 | |

|

มันฝรั่ง |

3,856 | 35 | 306,216 | 39,4 | |

| 3,791 | 49 | 305,216 | 53,9 | ||

| 3,452 | 62 | 236,16 | 65,2 | ||

| 3,279 | 75 | 229,53 | 76,1 | ||

| 2,532 | 84 | 221,76 | 86,6 | ||

|

มิลค์เชค |

2,356 | 93 | 200,26 | 96,2 | |

| 1,722 | 100 | 80,564 | 100 |

ดังที่เราเห็น ผลิตภัณฑ์ที่ทำกำไรได้มากที่สุดของบริษัทคือ แซนด์วิช มันฝรั่ง ซอส และเครื่องดื่ม ควรขยายสายผลิตภัณฑ์เหล่านี้

ของหวานและชุดจัดอยู่ในกลุ่ม "B" หากต้องการ ผลิตภัณฑ์เหล่านี้สามารถโอนไปยังหมวดหมู่ "A" ผ่านการส่งเสริมการขายและการปรับปรุงคุณภาพผลิตภัณฑ์

คุ้มทุน

มีความจำเป็นในการกำหนดปริมาณขั้นต่ำของผลิตภัณฑ์ที่บริษัทจำเป็นต้องขายในราคาที่กำหนดต่อหน่วยผลิตภัณฑ์ เพื่อให้รายได้จากการขายครอบคลุมต้นทุนทั้งหมดขององค์กร วิธีการวิเคราะห์ปริมาณการขายนี้เป็นสิ่งที่ขาดไม่ได้เมื่อแนะนำผลิตภัณฑ์ใหม่ออกสู่ตลาด

เพื่อสร้างจุดคุ้มทุน จำเป็นต้องมีข้อมูลต่อไปนี้:

- ต้นทุนผลิตภัณฑ์ (บิลเฉลี่ย);

- ปริมาณการขายสำหรับงวด

- ต้นทุนคงที่

- ต้นทุนผันแปร;

- ยอดขายเต็ม;

ขั้นตอนของการสร้างจุดคุ้มทุน:

- วาดระบบพิกัด เราเรียกแกน "x" ว่า "จำนวนการซื้อ" และแกน "y" เรียกว่า "รายได้"

- เราสร้างสายตรงสองสาย: การหมุนเวียนผลิตภัณฑ์ (y=ต้นทุน*x) และต้นทุนทั้งหมด (y=ต้นทุนผันแปรตามปริมาณ*ต้นทุนคงที่)

จุดตัดของเส้นทั้งสองนี้คือจุดคุ้มทุน บนแกน "x" คุณจะเห็นปริมาณผลิตภัณฑ์ขั้นต่ำที่คุณต้องขายเพื่อไม่ให้ขาดทุน

การวิเคราะห์ผลประโยชน์ค่าใช้จ่าย.

ผลิตภัณฑ์ที่มีอยู่ของบริษัทจำเป็นต้องดำเนินการวิเคราะห์ต้นทุนและผลประโยชน์ วิธีนี้จะช่วยให้คุณระบุผลิตภัณฑ์ที่ไม่ทำกำไรได้ทันท่วงที

และหากคุณเปรียบเทียบความสามารถในการทำกำไรของผลิตภัณฑ์ของคุณกับความสามารถในการทำกำไรของผลิตภัณฑ์ของคู่แข่งที่เหมือนกัน คุณสามารถระบุจุดแข็งและจุดอ่อนของกลุ่มผลิตภัณฑ์ของบริษัทของคุณได้

การวิเคราะห์เกณฑ์มาตรฐานของปริมาณการขาย

การควบคุมดำเนินการโดยการเปรียบเทียบปริมาณการขายตามแผนกับปริมาณการขายจริง หากมีการระบุความเบี่ยงเบน จำเป็นต้องดำเนินการวิเคราะห์ปัจจัยและเริ่มดำเนินการแก้ไข

การวิเคราะห์ปัจจัย

คุณได้วิเคราะห์ปริมาณการขายและระบุส่วนเบี่ยงเบน จะทำอย่างไรต่อไป? มีความจำเป็นต้องระบุปัจจัยที่มีอิทธิพลต่อตัวบ่งชี้และลดหรือขจัดอิทธิพลของพวกเขา

ในการดำเนินการนี้ ให้ใช้สองสูตรที่จะช่วยให้คุณสามารถประเมินผลกระทบของราคาและปริมาณการขายต่อรายได้ของบริษัท:

- ส่วนเบี่ยงเบนของปริมาณ = (ปริมาณจริง – ปริมาณตามแผน)*ราคาตามแผน. จำนวนผลลัพธ์คือการเปลี่ยนแปลงของกำไร (ในรูปทางการเงิน) ซึ่งเกิดขึ้นภายใต้อิทธิพลของการเปลี่ยนแปลงปริมาณการขายของผลิตภัณฑ์ที่วิเคราะห์

- ส่วนเบี่ยงเบนของราคา = (ต้นทุนจริง – ต้นทุนที่วางแผนไว้)*ปริมาณจริง. จำนวนผลลัพธ์คือการเปลี่ยนแปลงของกำไร (ในแง่การเงิน) ที่เกิดขึ้นภายใต้อิทธิพลของการเปลี่ยนแปลงราคาของผลิตภัณฑ์ที่วิเคราะห์

Excel เป็นเครื่องมือในการวิเคราะห์ปริมาณการขาย

การวิเคราะห์ทางการเงินใดๆ ก็ตามเป็นกระบวนการที่ค่อนข้างใช้แรงงานคนมาก และเต็มไปด้วยการคำนวณทางคณิตศาสตร์ ในยุคแห่งการพัฒนาเทคโนโลยีขั้นสูง การเก็บบันทึกและการวิเคราะห์ลงบนกระดาษคงเป็นเรื่องแปลก เราจะไม่เสนอสิ่งนี้ให้กับคุณ เนื่องจากมีอุปกรณ์อิเล็กทรอนิกส์ทดแทนแผ่นกระดาษที่ดีเยี่ยม - Excel รุ่นเก่าที่ดี

Excel เป็นเครื่องมือที่เหมาะสำหรับการวิเคราะห์ปริมาณการขายเนื่องจาก:

- ให้การค้นหาข้อมูลอย่างรวดเร็วเพียงป้อนข้อมูลลงในตาราง

- คำนวณสูตรที่ซับซ้อนโดยอัตโนมัติ

- ลดความซับซ้อนของกระบวนการวิเคราะห์ผลลัพธ์โดยการแสดงภาพในรูปแบบของไดอะแกรม (มีประโยชน์โดยเฉพาะอย่างยิ่งเมื่อทำการวิเคราะห์เกณฑ์มาตรฐานและวิเคราะห์ไดนามิกของการขาย)

- รู้วิธีสร้างแผนภูมิ (สิ่งที่ขาดไม่ได้เมื่อสร้างจุดคุ้มทุน)

- คุณรู้วิธีทำงานร่วมกับเขา

- แม้แต่การซื้อโปรแกรมเวอร์ชันลิขสิทธิ์ก็ไม่ทำให้กระเป๋าเงินของคุณเสียหาย

การรายงานโดยผู้จัดการฝ่ายขายถือเป็นจุดสำคัญที่สุดในการทำงานกับบุคลากรในบริษัทใดๆ ระบบควบคุมที่สร้างขึ้นไม่ดีนำไปสู่ผลที่ตามมา: ไม่ได้ปฏิบัติตามแผน, การตัดสินใจขึ้นอยู่กับอารมณ์, พนักงานไม่เข้าใจว่าต้องการอะไรจากพวกเขา และจะบรรลุเป้าหมายได้อย่างไร เพื่อให้เข้าใจถึงสถานการณ์ปัจจุบัน ผู้จัดการต้องใช้เวลามากขึ้นเรื่อยๆ กับการจัดการระดับย่อยและ "การแขวนคอเหนือจิตวิญญาณ"

ในทางตรงกันข้าม การรายงานที่มีโครงสร้างที่ดีโดยผู้จัดการฝ่ายขายจะช่วยให้คุณใช้เวลา 15-20 นาทีในการควบคุมแผนก และอุทิศเวลาให้กับการพัฒนาการขายและหน้าที่อื่น ๆ ของผู้อำนวยการฝ่ายการค้าหรือหัวหน้า OP

เรามาทำความเข้าใจวิธีสร้างแผนการควบคุมการทำงานกันดีกว่า

ขั้นแรก คุณต้องกำหนด KPI สำหรับพนักงานแต่ละคน หรือผลลัพธ์การปฏิบัติงานหลักที่คุณต้องการดูจากพวกเขา อย่าแก้ไขมากเกินไป 2-5 อันก็เพียงพอแล้ว มันจะเป็น 6-8 - ประสิทธิภาพลดลงเราไม่รู้ว่าจะมุ่งความสนใจไปที่ข้อมูลจำนวนมากได้อย่างไร นี่คือตัวอย่างของ KPI ดังกล่าว:

สำหรับผู้เชี่ยวชาญการโทรโดยไม่ได้นัดหมาย:

- โทร;

- การสนทนามากกว่า 15 วินาที

- เวลาในการสนทนา (ต่อวันหรือโดยเฉลี่ย)

- จำนวนโอกาสในการขาย

- รายงานเกี่ยวกับลูกค้าของผู้จัดการฝ่ายขายที่กำหนด (รายชื่อลูกค้าที่โอนไปทำงานถาวรและผลลัพธ์สำหรับแต่ละรายการ)

- % และจำนวนสำหรับลูกค้าที่ทำซ้ำ;

- % ของลูกค้าที่ยังคงร่วมงานกับบริษัทต่อไป

- การรับเฉลี่ยของการทำธุรกรรมซ้ำ

- จำนวนและจำนวนรายการ

- เช็คเฉลี่ย

ถัดไปคุณต้องกำหนดความถี่: เรายืนยันในรายงานรายวันจากผู้จัดการฝ่ายขาย มีลักษณะดังนี้: ก่อนออกเดินทางเมื่อสิ้นสุดวันทำงาน พนักงานจะกรอกเอกสารที่ระบุผลลัพธ์ของตัวบ่งชี้เป้าหมาย ใช้เวลาสองสามนาทีต่อวัน แต่คุณสามารถติดตามการเติบโตหรือการลดลงได้ตลอดเวลา และแก้ไขสถานการณ์หากจำเป็น นอกจากนี้พนักงานเองก็มองเห็นสิ่งที่เกิดขึ้นและสามารถแก้ไขสถานการณ์ได้ ตัวเลขรายวันจะถูกรวบรวมเป็นตัวเลขรายสัปดาห์และรายเดือน

รายงานของผู้จัดการฝ่ายขายเย็นมีความสำคัญมากยิ่งขึ้น เนื่องจากบุคลากรในตำแหน่งนี้มักจะมีคุณสมบัติและมีแรงจูงใจน้อยกว่า หากเรากำลังพูดถึง "คนกริ่ง" ซึ่งเป็นพนักงานที่โทรหาฐาน เราขอแนะนำให้ใช้บริการการโทรแบบมืออาชีพ ตัวอย่างเช่น Skorozvon: คุณตั้งค่าตัวบ่งชี้เป้าหมายเพียงครั้งเดียว จากนั้นการรายงานทั้งหมดจะถูกสร้างขึ้นโดยอัตโนมัติ และผู้ปฏิบัติงานจะมองเห็นเสมอว่าเขาต้องโทรกี่ครั้งก่อนที่จะดำเนินการตามแผนให้เสร็จสิ้น

การสัมมนาผ่านเว็บและกิจกรรมต่างๆ:

หลักสูตรฟรี “หัวหน้าแผนกขายเย็น”

เข้าร่วมหลักสูตรออนไลน์เรื่องการโทรเย็นจากบริการ Skorozvon และรับใบรับรองส่วนบุคคล

Webinar “10 เคล็ดลับ Skorozvon ที่จะช่วยให้คุณไม่ตกเทรนด์”

ในวันที่ 13 กุมภาพันธ์ Alexander Lishchenko จะบอกคุณว่ามีฟังก์ชันใหม่ใดบ้างที่ปรากฏใน Skorozvon และสอนวิธีใช้งานให้คุณ

- การเปลี่ยนแปลงที่มองไม่เห็น

- คุณสมบัติใหม่

- เชิญชวนเป็นของขวัญ

เอกสารที่จำเป็นที่สุดอย่างหนึ่งก็คือ รายงานการทำงานของฝ่ายขายเราจะแสดงรายงานจากลูกค้าของเรารายหนึ่ง ซึ่งเราร่วมมือด้วยในการเพิ่มยอดขายและทำให้กระบวนการทางธุรกิจเป็นแบบอัตโนมัติ เพื่อให้คุณสามารถเข้าใจวิธีการสร้างเอกสารนี้

เรามาพูดถึงวิธีการควบคุมฝ่ายขายกันดีกว่า โครงสร้างของมันแตกต่างกันไป บางทีคุณอาจมีแผนกขายตั้งแต่หนึ่งแผนกขึ้นไปและมีผู้จัดการเป็นของตัวเอง หากคุณมีบริษัทเล็ก ๆ อาจมีผู้จัดการฝ่ายขายเพียงสองคนที่คุณควบคุมและมอบหมายงานให้พวกเขาโดยทำหน้าที่ของหัวหน้าแผนกไปพร้อม ๆ กัน

สิ่งสำคัญที่สุดที่คุณต้องเข้าใจคือรายงานการทำงานของแผนกควรแสดงสถานะการขายในแต่ละวัน แต่ไม่ใช่เพียงปริมาณการขายหรือกำไรที่ได้รับ แต่ควรแสดงตัวชี้วัดหลักด้วย รายงานการทำงานของฝ่ายขายก็เหมือนกับแผงหน้าปัดในรถยนต์ เมื่อคุณขับรถ คุณจะต้องดูมาตรวัดความเร็ว เกจวัดแก๊ส และดูตัวบ่งชี้อื่นๆ เป็นระยะๆ เพื่อแสดงให้คุณเห็นว่าเกิดอะไรขึ้นกับรถและการเคลื่อนไหวของคุณ (คุณเคลื่อนที่ได้ดีแค่ไหน มีสิ่งใดก็ตามที่เกินขนาด)

สถานการณ์ใกล้เคียงกับรายงานการทำงานของฝ่ายขาย ควรแสดงให้เห็นว่าเกิดอะไรขึ้นในแผนก

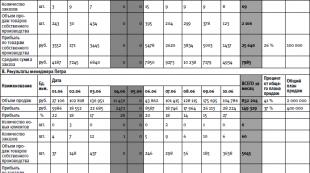

ลองดูตัวอย่างเมื่อบริษัทค้าส่งมีแผนกขายหลายแห่ง ซึ่งแต่ละแผนกประกอบด้วยผู้จัดการและรายงานต่อผู้นำคนเดียว ด้านล่างนี้เป็นรายงานจากแผนกใดแผนกหนึ่งซึ่งมีผู้จัดการสองคนคือ Vasily และ Peter (ดูตารางที่ 7)

ตารางแสดงอะไร? ปริมาณการขาย กำไร รายได้เป็นเปอร์เซ็นต์ (เปอร์เซ็นต์ของกำไรจากปริมาณการขายที่รวมอยู่ในวันนี้) บริษัทนี้มีผลิตภัณฑ์ที่ผลิตเองซึ่งสร้างผลกำไรมากกว่าผลิตภัณฑ์ของผู้อื่นที่มีอยู่ด้วย นี่คือเหตุผลที่รายได้ไม่สม่ำเสมอ

ตารางจะพิจารณาจำนวนลูกค้าใหม่ จำนวนคำสั่งซื้อทั้งหมด และปริมาณการขายสินค้าที่ผลิตเอง พารามิเตอร์สุดท้ายมีความสำคัญมากสำหรับ บริษัท นี้เนื่องจากพยายามเพิ่มยอดขายของสินค้าดังกล่าวเพื่อที่จะไม่ต้องขึ้นอยู่กับความต้องการของซัพพลายเออร์ส่งเสริมแบรนด์และทำกำไรมากขึ้น

ดังนั้นจึงมีพารามิเตอร์ที่สำคัญหลายประการซึ่งสะท้อนอยู่ในรายงาน แน่นอนว่าคุณจะมีพารามิเตอร์ที่แตกต่างไปจากเดิมอย่างสิ้นเชิง - พารามิเตอร์ที่สำคัญสำหรับคุณ ซึ่งอาจเป็นปริมาณการขาย กำไร จำนวนลูกค้าใหม่ บิลเฉลี่ย หรืออย่างอื่น

สิ่งสำคัญที่สุดคือคุณต้องระบุตัวชี้วัดที่สำคัญสำหรับคุณแล้วติดตามตัวชี้วัดเหล่านั้นเป็นประจำ ในการทำเช่นนี้ จึงมีการสร้างตารางทั่วไปที่แสดงให้เห็นถึงสถานะของกิจการในแผนกขาย (ดูตารางที่ 7A) รวมถึงตารางที่สะท้อนถึงงานของผู้จัดการแต่ละคน (ดูตารางที่ 7B และ 7C)

เรามีพนักงาน Vasily และ Peter พวกเขาป้อนข้อมูลลงในตาราง ซึ่งจะสรุปเป็นตารางทั่วไป หัวหน้าแผนกขายจะเห็นตัวบ่งชี้ทั้งหมดทันที: สำหรับผู้จัดการแต่ละคนและสำหรับแผนกโดยรวม

เราสามารถดูตัวบ่งชี้ของผู้จัดการแต่ละคนและเปอร์เซ็นต์ของการปฏิบัติตามแผน (แสดงที่ท้ายตาราง): แผนการขายรายเดือน แผนกำไรรายเดือน แผนกำไรสำหรับสินค้าที่ผลิตเอง นอกจากนี้เรายังเห็นผลลัพธ์ของผู้จัดการแต่ละคน (เขานำแผนไปใช้ได้ดีเพียงใด) และปฏิบัติตามแผนโดยรวมได้ดีเพียงใด เป็นสิ่งสำคัญมากที่เราสามารถเปรียบเทียบวันต่างๆได้

ในที่สุดเราก็ เราเห็นผลโดยรวมผู้จัดการปีเตอร์ปฏิบัติตามแผนได้ 49% ผ่านไปสิบห้าวัน (ครึ่งเดือน) ทุกอย่างดูเหมือนจะดี แต่มาดูกันในแต่ละวัน ในช่วงสัปดาห์ที่ผ่านมาปริมาณการขายเฉลี่ยต่อวันของเขาอยู่ที่ 110,000 รูเบิล และกำไรของสัปดาห์นี้น้อยกว่าค่าเฉลี่ยของสัปดาห์ที่แล้วมาก

นี่เป็นเหตุผลที่ดีในการคิดและทำความเข้าใจกับสิ่งที่ผิด ทำไมยอดขายของปีเตอร์จึงลดลงอย่างรวดเร็ว? อาจมีเหตุผลวัตถุประสงค์: ผู้จัดการถูกเปลี่ยนไปทำงานอื่นหรือเขาลางานด้วยเหตุผลส่วนตัว แต่อาจเป็นไปได้ว่าเขาเริ่มทำงานแย่ลงและจากนั้นก็ควรแก้ไขบางสิ่ง คุณสามารถเปรียบเทียบผู้จัดการระหว่างกันและทำความเข้าใจว่าผู้จัดการแต่ละคนมีการปฏิบัติงานอย่างไรเมื่อเทียบกับอีกฝ่ายหนึ่ง เราพบว่าโครงการหนึ่งเสร็จสิ้นเกือบครึ่งหนึ่งของแผน และอีกโครงการหนึ่งทำได้เพียง 40% เท่านั้น อันที่สองทำงานได้แย่กว่าอันแรกเกือบหนึ่งในสี่ นี่คือสิ่งที่ต้องคิด

เห็นได้ชัดว่าแผนกโดยรวมดำเนินการตามแผนอย่างไร คุณควรได้รับโบนัสทั้งให้กับแต่ละบุคคลโดยเฉพาะสำหรับการปฏิบัติตามและเกินแผนและสำหรับแผนสำหรับแผนกโดยรวม เราจะพูดถึงเรื่องนี้เมื่อเราพูดถึงระบบแรงจูงใจ

ผู้จัดการแต่ละคนกรอกรายงานของตนเอง จะถูกโอนไปยังหัวหน้าฝ่ายขายซึ่งรวบรวมข้อมูลเป็นรายงานเดียว หัวหน้าแผนก จะต้องวิเคราะห์มันทุกวัน

ในกรณีที่มีบางอย่างผิดแผนอย่างมาก (ทั้งทางดีและทางไม่ดี) จำเป็นต้องตอบสนองต่อสิ่งนี้ทันที หากในทางที่ดี ให้ค้นหาว่าอะไรทำให้สามารถก้าวไปข้างหน้าได้ (เป็นไปได้ว่าสิ่งนี้สามารถนำไปใช้กับพนักงานทุกคนได้) ถ้ามันแย่ก็ควรตำหนิผู้จัดการเพื่อที่เขาจะได้ปรับปรุง

หัวหน้าแผนก (หรือผู้อำนวยการฝ่ายการค้าหรือทั่วไป) ดูตารางนี้อย่างน้อยสัปดาห์ละครั้ง (ควรทุกวัน) เพื่อทราบว่าเกิดอะไรขึ้นกับยอดขาย รายงานการทำงานของฝ่ายขายเป็นตัวบ่งชี้สำคัญของกิจกรรมของคุณ ซึ่งแสดงถึงการเปลี่ยนแปลงของการพัฒนาของบริษัท

หากมีสิ่งผิดปกติเกิดขึ้นด้วยความช่วยเหลือจากรายงาน คุณจะเข้าใจได้ทันที คุณเห็นกิจกรรมและการเปลี่ยนแปลงในแต่ละวัน: ผู้จัดการคนไหนเริ่มทำงานแย่ลง ผู้จัดการคนไหนเริ่มลืมลูกค้าเก่าและทำงานร่วมกับพวกเขาได้ไม่ดี หรือในทางกลับกัน - ไม่ได้ทำงานกับลูกค้าใหม่เลย เป็นต้น

ตารางที่ 7.รายงานการทำงานของฝ่ายขาย

ในกรณีนี้ บิลเฉลี่ยของ Peter คือ 12,700 รูเบิล และของ Vasily อยู่ที่ประมาณ 8,000 รูเบิล ความแตกต่างคือ 50% และนั่นเป็นความแตกต่างที่ยิ่งใหญ่ ทำไมสิ่งนี้ถึงเกิดขึ้น? อาจมีเหตุผลหลายประการ: Vasily เป็นผู้จัดการรุ่นเยาว์และทำงานร่วมกับลูกค้ารายย่อยที่เรียบง่ายกว่าและซื้อในปริมาณน้อย ดังนั้นใบเสร็จรับเงินของเขาจึงน้อยลง แต่เขามีลูกค้าจำนวนมากขึ้น (คำสั่งซื้อ 97 รายการ) ผู้จัดการคนที่สองทำงานกับลูกค้าน้อยลง (77 ราย) แต่มีขนาดใหญ่กว่าและปริมาณการขายรวมก็สูงกว่า

หากคนสองคนทำงานกับลูกค้าที่มีคุณภาพและปริมาณเท่ากัน แต่ตัวบ่งชี้ของพวกเขาแตกต่างกัน นั่นหมายความว่าคนหนึ่งทำงานได้แย่กว่าอีกคนหนึ่ง สิ่งนี้จำเป็นต้องได้รับการแก้ไข คุณควรเข้าใจว่าผู้จัดการที่มีผลงานดีกว่าทำอะไร และดึงคนอื่นๆ ไปด้วย

เลือกตัวบ่งชี้ที่สำคัญสำหรับบริษัทของคุณ สร้างรายงานการทำงานของฝ่ายขายและดำเนินการอย่างสม่ำเสมอ เรียกร้องให้หัวหน้าแผนกกรอกข้อมูล และปล่อยให้เขาเรียกร้องจากผู้จัดการและติดตามการดำเนินการ แรงจูงใจที่ดีมาก: หากวันนั้นไม่เต็ม ผู้จัดการก็จะสูญเสียรางวัลไป

อย่างจำเป็น ติดตามผลการดำเนินงานของแผนสิ่งสำคัญคือคุณต้องไม่โจมตีพนักงานเมื่อสิ้นเดือนและพูดว่า: "ทำไมคุณไม่ทำตามแผน? คุณทำอะไรมาทั้งเดือน” และในช่วงสองสัปดาห์แรกพวกเขาเห็นว่าเกิดอะไรขึ้นในแผนกจึงดำเนินการ หากเกินแผนได้ง่าย ถือเป็นสัญญาณว่าต้องแก้ไขอย่างเร่งด่วน เราจะหารือเรื่องนี้ในภายหลังเมื่อเราได้วางแผน

การควบคุมระบบการขาย

คำแนะนำทีละขั้นตอนสำหรับการเขียนข้อเสนอเชิงพาณิชย์

ในส่วนนี้เราจะพูดถึงวิธีการเขียนข้อเสนอทางธุรกิจอย่างมีประสิทธิภาพ ไม่สำคัญว่าคุณเป็นเจ้าของธุรกิจหรือพนักงาน บ่อยครั้งบทบาทของหัวหน้าฝ่ายขายหรือผู้อำนวยการฝ่ายการค้า (ไม่สำคัญว่าจะเขียนอะไรลงในสมุดงานของคุณ) ถ่ายทอดให้กับลูกค้าได้อย่างถูกต้องข้อมูลเกี่ยวกับคุณค่าที่เขาจะได้รับหากเขาร่วมงานกับคุณ

เราจะบอกคุณว่าข้อเสนอเชิงพาณิชย์ที่เขียนอย่างถูกต้องควรประกอบด้วยอะไรบ้าง จากนั้นเราจะยกตัวอย่างข้อเสนอเชิงพาณิชย์ที่แท้จริง

เพื่อให้จดหมายของคุณถูกขายและไม่จบลงในตะกร้า เช่นเดียวกับข้อเสนอเชิงพาณิชย์ส่วนใหญ่ที่ลูกค้าได้รับต่อวัน คุณจะต้องสามารถจัดโครงสร้างข้อมูลและเขียนได้อย่างถูกต้อง

มาอาศัยอยู่กันต่อ โครงสร้างของข้อเสนอเชิงพาณิชย์

สิ่งแรกที่ข้อเสนอของคุณควรมีคือ: คำอธิบายปัญหาของลูกค้าก่อนที่จะดำเนินการกับข้อเสนอใดข้อเสนอหนึ่ง คุณต้องให้ลูกค้าตอบคำถาม: ใช่ นี่สำหรับฉัน; แน่นอนว่าฉันมีปัญหาดังกล่าวและต้องเผชิญกับคำถามเหล่านี้ เพื่อให้เขาสนใจเขาต้องดูมัน ดังนั้น คุณต้องบอกลูกค้าเกี่ยวกับปัญหาของเขาและแสดงให้เห็นว่าคุณสามารถแก้ไขปัญหาเหล่านั้นได้อย่างไร

ตัวอย่างเช่น ลูกค้าของคุณมีปัญหาในการจัดส่งผลิตภัณฑ์ ซัพพลายเออร์ทำให้เขาผิดหวังอยู่ตลอดเวลา คุณอธิบายปัญหานี้ แล้วบอกว่า คุณได้สร้างระบบลอจิสติกส์แล้ว คนขับมีความเป็นมิตร รถตักก็เงียบขรึมอยู่เสมอ และอื่นๆ สำหรับ การพิสูจน์วิธีที่ดีที่สุดในการทำเช่นนี้คือการใช้ตัวอย่างที่เฉพาะเจาะจง – บทวิจารณ์จากลูกค้าของคุณ

สิ่งต่อไปที่คุณสามารถระบุได้ในข้อเสนอเชิงพาณิชย์ของคุณคือ: ราคา.จำเป็นต้องทำเช่นนี้เพื่อที่ผู้บริโภคเมื่อเห็นราคาจะได้ไม่กลัว สิ่งสำคัญคือมูลค่าที่ข้อเสนอของคุณนำมามีมากกว่าต้นทุนการบริการของคุณ

ต่อไปเราจะต้องแสดงให้เห็นสิ่งนั้น ราคาไม่สูงมากนักอย่างที่เห็นเมื่อมองแวบแรก ที่นี่คุณสามารถคำนวณทางคณิตศาสตร์อย่างง่ายได้ ตัวอย่างเช่น หากคุณจัดหารถตักให้กับลูกค้าเพิ่มเติม (คุณส่งสินค้าและเสนอให้ลูกค้าสองหรือสามคนเพื่อช่วยขนถ่ายและจัดเรียงสินค้าฟรี) แสดงสิ่งนี้

ระบุว่าคุณจัดหาแรงงานโดยไม่คิดค่าใช้จ่ายใดๆ และด้วยเหตุนี้ลูกค้าจึงประหยัดเงินในการจ่ายค่าแรงของพนักงานของเขา ในระหว่างขั้นตอนการจัดหา (หากคุณทำงานอย่างต่อเนื่อง) สิ่งนี้จะส่งผลให้มีเงินจำนวนหนึ่งซึ่งเขาสามารถประหยัดและใช้จ่ายในสิ่งที่จำเป็นมากขึ้นได้

จำเป็นต่อการใช้งาน วันกำหนดส่ง(กำหนดเวลา, กำหนดเวลา) คุณกำหนดเวลาหรือจำนวนผู้เข้าร่วมสำหรับผู้มีโอกาสเป็นลูกค้าของคุณ ตัวอย่างเช่น คุณสามารถเสนอที่จะให้บริการเพิ่มเติมนี้หรือบริการเพิ่มเติมนั้นได้ฟรี หากลูกค้ายอมรับข้อเสนอเชิงพาณิชย์ของคุณภายในสิ้นสัปดาห์ มันใช้งานได้ดี

สิ่งต่อไปที่ต้องทำคือ คำกระตุ้นการตัดสินใจนั่นคือเพื่อโน้มน้าวให้ลูกค้าเริ่มก้าวแรกสู่การทำธุรกรรม บอกเขาว่าต้องทำอะไรตอนนี้: “โทรหาเราทางโทรศัพท์...”, “ฝากคำขอไว้บนเว็บไซต์...”, “รับโทรศัพท์แล้วกดหมายเลข...” และยิ่งเขาทำสิ่งนี้ได้เร็วเท่าไหร่ความร่วมมือที่ทำกำไรกับคุณก็จะยิ่งมากขึ้นเท่านั้น

ให้กันเถอะ ตัวอย่างข้อเสนอทางการค้าซึ่งเรารวบรวมไว้สำหรับบริษัทที่ให้บริการคลังสินค้า (ดูเทมเพลต 2)

ด้านบนควรมีหมวกที่มีรายละเอียดขององค์กร จากนั้นจะมีการระบุว่าข้อเสนอเชิงพาณิชย์นี้มีไว้สำหรับใครและจากใคร

จุดต่อไปคือชื่อลวง เราทำให้มันเป็นแบบนี้: “ทุกคนพร้อมที่จะแบ่งปันผลกำไรกับคุณ แต่เราพร้อมที่จะแบ่งปันต้นทุนกับคุณ!”

บล็อกแรกคือบล็อกที่เราสัญญากับลูกค้าว่าจะแก้ไขปัญหาหรือมอบโอกาสใหม่ ๆ ขึ้นอยู่กับสิ่งที่คุณนำเสนอ ในกรณีนี้ เรามุ่งเน้นไปที่สิ่งต่อไปนี้: “การจัดเก็บวัสดุในคลังสินค้าเป็นเรื่องที่น่าปวดหัวสำหรับองค์กรต่างๆ เราพร้อมที่จะรับผิดชอบค่าใช้จ่ายทั้งหมดและรับผิดชอบในการจัดเก็บผลิตภัณฑ์ของคุณอย่างเต็มที่”

ต่อไปนี้เป็นรายการปัญหาเดียวกันนี้: “... หลังคารั่ว ห้องไม่รักษาอุณหภูมิที่ต้องการ” เป็นต้น จากนั้นเราเน้นย้ำ: “นอกจากนี้ บ่อยครั้งมากที่การขนถ่าย/การขนถ่ายต้องใช้คนและอุปกรณ์เพิ่มเติม และทั้งหมดนี้ต้องใช้ต้นทุนเพิ่มเติม” ท้ายที่สุดแล้ว เราเน้นย้ำว่าลูกค้าจะสามารถประหยัดเงินและลงทุนในการพัฒนาบริษัทของเขาได้ หากเขามอบความไว้วางใจในการดูแลผลิตภัณฑ์ของเขาให้กับเรา

ในบล็อกถัดไป เราจะอธิบายว่าเราสามารถปฏิบัติตามสัญญาของเราได้อย่างไรและเนื่องมาจากอะไร “บริษัทของเราเป็นผู้นำในด้านคลังสินค้าในภูมิภาคตเวียร์ นอกเหนือจากบริการจัดเก็บแล้ว เรายังจัดหาแรงงานและทรัพยากรทางเทคนิคที่จำเป็นแก่ลูกค้าเพื่อการขนถ่ายวัสดุที่สะดวกสบายและรวดเร็วยิ่งขึ้น”

การให้บริการฟรีเพิ่มเติมคือสิ่งที่ทำให้บริษัทแตกต่างจากบริษัทอื่นๆ ที่นำเสนอบริการจัดเก็บข้อมูลแบบเดียวกัน นี่คือข้อเสนอการขายที่เป็นเอกลักษณ์ของบริษัทนี้ สิ่งนี้ได้รับการปรับปรุงเพิ่มเติมอีกจากข้อเท็จจริงที่ว่าบริษัทได้เสนอการใช้ฝูงบินของตนในเงื่อนไขพิเศษเหนือสิ่งอื่นใด สิ่งนี้ช่วยให้ผู้มีโอกาสเป็นลูกค้าเป็นอิสระจากปัญหาที่เกี่ยวข้องกับการขนส่งสินค้า

ในบล็อกถัดไป เราพิสูจน์ว่าคำมั่นสัญญาของเราไม่ได้ว่างเปล่า: “คุณภาพของบริการของเราผ่านการทดสอบตามเวลา เป็นเวลากว่าสิบปีที่เราช่วยเหลือลูกค้าในด้านการจัดเก็บและขนส่งผลิตภัณฑ์ เราทำงานร่วมกับบริษัทค้าส่ง เช่น…” (หากคุณทำงานร่วมกับซัพพลายเออร์หรือลูกค้ารายใหญ่ที่รู้จักในตลาดของคุณในภูมิภาคของคุณ คุณจะต้องระบุพวกเขา)

ถัดไป: “ความน่าเชื่อถือและคุณภาพของบริการของเราได้รับการยืนยันจากการที่ลูกค้าทุกรายร่วมงานกับเราอย่างต่อเนื่องมานานกว่าสามปี คุณสามารถอ่านบทวิจารณ์บางส่วนได้ด้านล่าง” ที่นี่คุณแทรกความคิดเห็นของลูกค้ารายหนึ่งของคุณ ซึ่งคุณถือว่ามีคุณค่ามากที่สุดและคุณร่วมงานด้วยมานานที่สุด

สถิติพูดถึงประสิทธิภาพทางเศรษฐกิจของความร่วมมือ: “...โดยการร่วมมือกับเรา ลูกค้าจะลดต้นทุนเพิ่มเติมในการขนถ่ายวัสดุโดยเฉลี่ย 50%”

หลังจากที่เราระบุเงินออมสำหรับผู้ซื้อแล้ว เราจะตั้งชื่อราคา เป็นการดีมากที่จะทำเช่นนี้ในบริบทต่อไปนี้: “การประหยัดเหล่านี้ประเมินได้ง่าย เนื่องจากค่าเช่ารายเดือนคือ N รูเบิลต่อตารางเมตร”

หลังจากนั้นเราแสดงว่าราคาไม่สูงอย่างที่คิด อาจกล่าวได้ดังนี้: “ เราคำนวณต้นทุนในการบำรุงรักษาและจัดระเบียบงานคลังสินค้าของคอมเพล็กซ์อื่น ๆ ร่วมกับลูกค้าของเราและได้ข้อสรุปว่าข้อเสนอของเราให้ผลกำไรมากกว่าการเช่าคลังสินค้าบวกกับการบำรุงรักษาอย่างต่อเนื่อง บุคลากรทำงานและบำรุงรักษาอุปกรณ์ที่จำเป็นสำหรับการขนถ่ายสินค้า"

ที่นี่คุณเน้นย้ำว่าคุณได้ทำการวิจัยที่จำเป็นและพบว่าต้นทุนการบริการของคุณสมเหตุสมผลและการทำงานร่วมกับคุณนั้นให้ผลกำไรมากกว่ากับบริษัทอื่น ๆ มาก

คุณถามอย่างแน่นอน:“ จะพิสูจน์สิ่งนี้ได้อย่างไร” เราขอแนะนำให้ทำการวิจัยนี้กับลูกค้าของคุณจริงๆ และค้นหาคุณค่าที่คุณนำเสนอ

ข้อเสนอที่เรากำลังพิจารณานั้นมีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น กล่าวคือ ผู้มีโอกาสเป็นผู้ซื้อควรทำความคุ้นเคยกับสิ่งที่คุณนำเสนอ และเข้าใจว่าคุณแตกต่างจากคู่แข่งอย่างไร และที่สำคัญเขาต้องเข้าใจว่าเขาพร้อมที่จะให้เวลาคุณ และในการประชุมแล้ว คุณจะพูดโดยเฉพาะโดยแสดงมูลค่าของข้อเสนอของคุณเป็นตัวเลขและเปอร์เซ็นต์

บล็อกที่จำเป็นถัดไปคือ ผลักดันให้ดำเนินการทันที“นอกจากนี้ เราเสนอส่วนลด 20% ให้กับลูกค้าสามรายแรกในช่วงสองเดือนแรก หากคุณสรุปข้อตกลงกับเราก่อนเทอม N ค่าเช่าในเดือนสิงหาคมและกันยายนจะเท่ากับ N รูเบิลต่อตารางเมตรสำหรับคุณ”

สามารถ เสริมสร้างข้อเสนอ(เราทดสอบสิ่งนี้ในบริษัทต่างๆ) นอกเหนือจากเงื่อนไขบางประการสำหรับบริษัทโดยรวมแล้ว คุณยังสามารถจัดทำข้อเสนอพิเศษเฉพาะสำหรับผู้ที่รับผิดชอบในเรื่องนี้ได้ ตัวอย่างเช่น หากผู้จัดการบางคนกำลังมองหาพื้นที่คลังสินค้าในบริษัท คุณสามารถระบุได้ว่า: “หากคุณเป็นหนึ่งในลูกค้าสามรายแรกที่ลงนามข้อตกลงกับเราก่อนวันที่ N เราจะให้ผู้รับผิดชอบในเรื่องนี้ บริษัทนำแล็ปท็อปเครื่องใหม่เป็นของขวัญ”

เราใช้มันและได้ผลลัพธ์ค่อนข้างมาก เนื่องจากผู้จัดการที่กำลังมองหาคลังสินค้าหรือซัพพลายเออร์ไม่รีบร้อนที่จะไปหาฝ่ายจัดการของพวกเขา พวกเขาค่อยๆ พิจารณาทางเลือกทั้งหมดและชั่งน้ำหนักอย่างรอบคอบ เป้าหมายของคุณคือการแสดงผลประโยชน์ให้มากที่สุดเท่าที่จะเป็นไปได้และผลักดันให้บุคคลนั้นลงมือปฏิบัติเพื่อให้เขายอมรับข้อเสนอของคุณและเริ่มพูดถึงคุณเร็วและดีกว่าคนอื่น ส่วนลดและของขวัญใช้ได้ดีที่นี่

ในช่วงบล็อกสุดท้าย เราขอแนะนำให้ลูกค้าดำเนินการขั้นตอนแรกในการสรุปข้อตกลง ในข้อเสนอที่อยู่ระหว่างการพิจารณา ดูเหมือนว่า: “เราเชื่อว่าความร่วมมือกับเราจะเป็นประโยชน์อย่างมากต่อบริษัทของคุณ ซึ่งเป็นสาเหตุที่ติดต่อผู้เชี่ยวชาญของเราตอนนี้ทางโทรศัพท์ N เพื่อนัดหมายและหารือเกี่ยวกับการดำเนินการต่อไป พนักงานของเราพร้อมที่จะมาที่สำนักงานของคุณและให้ข้อมูลที่จำเป็นทั้งหมด”

คุณกำลังผลักดันให้บุคคลรับโทรศัพท์ตอนนี้โทรและนัดหมายกับคุณ คุณไม่ได้หลบเลี่ยง แต่พูดโดยตรงถึงสิ่งที่คุณต้องการจากเขา การเคลื่อนไหวทางจิตวิทยานี้มักจะได้ผลดี และผู้คนโทรหาคุณเพื่อถามเกี่ยวกับสิ่งที่พวกเขาสนใจ

ต่อไป ทักษะของผู้จัดการเป็นสิ่งสำคัญในการกำหนดเวลาการประชุมและพูดคุยต่อหน้า การขายจะเกิดขึ้นเมื่อมีการนัดหมาย หากลูกค้านัดหมายแล้วเขาก็สนใจ ซึ่งหมายความว่าเขาพร้อมที่จะจ่ายเงิน

แบบที่ 2ข้อเสนอเชิงพาณิชย์

ถึง ผู้อำนวยการ Alliance LLC

อีวานอฟ เอ.เอส.

จากหัวหน้าแผนกเช่าของ Mega-group LLC

ซิโดโรวา ดี.วี.

ทุกคนพร้อมที่จะแบ่งปันผลกำไรกับคุณ แต่เราพร้อมที่จะแบ่งปันต้นทุนกับคุณ!

การจัดเก็บวัสดุในคลังสินค้าถือเป็นเรื่องน่าปวดหัวสำหรับองค์กรต่างๆ เราพร้อมที่จะรับผิดชอบค่าใช้จ่ายและความรับผิดชอบทั้งหมดในการจัดเก็บผลิตภัณฑ์ของคุณคุณคงเคยเจอสถานการณ์ที่พื้นที่คลังสินค้าไม่เหมาะกับคุณเนื่องจากสถานการณ์ต่างๆ เช่น หลังคารั่ว ห้องไม่รักษาอุณหภูมิที่ต้องการ และอื่นๆ

นอกจากนี้ บ่อยครั้งมากที่การขนถ่าย/การขนถ่ายวัสดุต้องใช้คนและอุปกรณ์เพิ่มเติม และทั้งหมดนี้ต้องใช้ต้นทุนเพิ่มเติม

ข้อมูลที่เกี่ยวข้อง.