Moslashtirilgan boshqaruv balansi V4.05 (Boshqariladigan va oddiy shakllar). Boshqaruv balansi: qanday tuziladi va ma'lumotlarni qaerdan olish kerak Boshqaruv balansi kompilyatsiya namunasi

Kompaniyalar guruhining konsolidatsiyalangan balansining ishonchliligini qanday ta'minlash mumkin?

Guruh kompaniyalari o'rtasidagi guruh ichidagi operatsiyalarni konsolidatsiyalangan balansdan chiqarib tashlashda nimani e'tiborga olish kerak?

Bir guruh kompaniyalarning boshqaruv balansini shakllantirishda aktivlar va passivlar ko'rsatkichlarini yo'q qilishning to'g'riligini qanday tekshirish mumkin?

Kompaniyalar guruhi faoliyati umumiy biznes markazi tomonidan rejalashtiriladi va boshqariladi. Bu funktsional bo'lishi mumkin - alohida boshqaruv kompaniyasi yoki tashkiliy - guruhning umumiy natijalarini hisobga olish uning kompaniyalaridan biriga yuklangan. Kompaniyalar guruhida iqtisodiy faoliyatning kengayishi bilan boshqaruv hisobi muqarrar ravishda murakkablashadi, chunki kompaniyalar guruhi korxonalari nafaqat tashqi pudratchilar bilan, balki bir-biri bilan ham xo'jalik operatsiyalarini amalga oshiradilar.

Guruh korxonalari faoliyatning barcha turlarida bir-biri bilan hamkorlik qiladilar:

- operativ - tovarlar va materiallar va xizmatlarni sotish, mulkni ijaraga berish, agentlik shartnomalari bo'yicha ishlar, xarajatlarni qayta hisob-kitob qilish va boshqalar.

- moliyaviy - guruh kompaniyalari o'rtasidagi kreditlar, kompaniyalarning aktsiyalari yoki veksellariga moliyaviy qo'yilmalar, birgalikdagi faoliyatni tashkil etish.

- investitsiyalar - ustav kapitalida ishtirok etish, asosiy vositalarni sotib olish, kapital qurilishga investitsiyalar va boshqalar.

Yuqoridagilarni hisobga oladigan bo'lsak, barcha kompaniyalarning hisobot ko'rsatkichlarini shunchaki umumlashtirish orqali kompaniyalar guruhi uchun to'g'ri umumiy boshqaruv ma'lumotlarini olish mumkin emasligi aniq. Shu bilan birga, boshqaruv qarorlarini qabul qiluvchi mulkdorlar va top-menejerlar guruhning barcha korxonalarining mulkiy holati va faoliyati natijalarini bir butun sifatida ko'rishlari kerak.

Ushbu muammoni hal qilish uchun ular amalda foydalanadilar boshqaruv hisobotini konsolidatsiyalash metodologiyasi. Bir tomondan, har bir kompaniyalar guruhida u sanoat yoki funktsional xususiyatlarni hisobga olgan holda ishlab chiqilishi mumkin, boshqa tomondan, u umumiy samaradorlik natijalarini aniqlash uchun yagona tamoyillarga asoslanishi kerak.

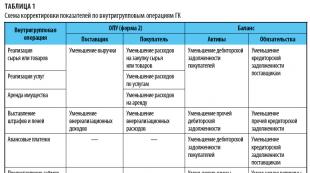

Agar hisobot davrida guruh kompaniyalari o'rtasida har qanday xo'jalik operatsiyalari amalga oshirilgan bo'lsa, u holda kompaniyalar guruhining konsolidatsiyalangan boshqaruv balansini shakllantirishda ularning ko'rsatkichlariga ta'sirini istisno qilish kerak. Bu jarayon deyiladi bartaraf etish Guruh ichidagi aylanma va 10-IFRS “Konsolidatsiyalangan moliyaviy hisobotlar” xalqaro standartida aniq tavsiflangan:

- asosiy korxonaning aktivlari, majburiyatlari, kapitali, daromadlari, xarajatlari va pul oqimlari moddalari uning sho'ba korxonalarining o'xshash moddalari bilan birlashtirilgan;

- bosh jamiyatning har bir sho‘ba jamiyatiga qo‘ygan investitsiyalarining balans qiymati va har bir sho‘ba jamiyat kapitalidagi asosiy jamiyatning ulushi hisobiga hisob-kitob (barqarorlik) amalga oshiriladi;

- Guruh ichidagi aktivlar va majburiyatlar, kapital, daromadlar, xarajatlar va guruh sub'ektlari o'rtasidagi operatsiyalar bilan bog'liq pul oqimlari to'liq chiqarib tashlanadi (guruh ichidagi operatsiyalardan kelib chiqadigan foyda yoki zararlar, tovar-moddiy boyliklar va asosiy vositalar kabi aktivlarda tan olinadi. to `liq).

Keling, hisobotni birlashtirish bo'yicha talablar bajarilishini ta'minlash uchun guruh boshqaruv kompaniyasining moliyaviy xizmati rahbari nima qilishi kerakligi haqida gapiraylik.

Bir guruh kompaniyalarning boshqaruv hisobotlarini birlashtirish metodologiyasi

Guruh kompaniyalarining boshqaruv balansi ko'rsatkichlarining yagona tuzilmasi va tahlilini ta'minlash bevosita boshqaruv hisobi tizimini tashkil etishga bog'liq:

- agar guruhning barcha kompaniyalarining xo'jalik operatsiyalarining boshqaruv hisobi yagona buxgalteriya ma'lumotlar bazasida yuritilsa, u holda guruhning konsolidatsiyalangan boshqaruv balansi ko'rsatkichlarining tuzilishi va tahlilining birligiga avtomatik ravishda erishiladi, chunki guruhning barcha kompaniyalari "Tashkilotlar" ma'lumotnomasi tuzilmasi orqali alohida kompaniyalar kontekstida bir xil boshqaruv hisobi hisoblaridan, ma'lumotnomalar va hisobot shakllaridan foydalanish va ma'lumotlar tahlili;

- Agar guruh kompaniyalarining xo'jalik operatsiyalarining boshqaruv hisobi alohida, ammo o'xshash buxgalteriya ma'lumotlar bazalarida yuritilsa, guruhning konsolidatsiyalangan boshqaruv balansi ko'rsatkichlari tuzilmasi va tahlilining birligiga boshqaruv buxgalteriya hisobi, ma'lumotnomalar va hisobot shakllarini tan olish orqali erishish mumkin. mos yozuvlar sifatida guruh boshqaruv kompaniyasining balansi.

Bunday holda, ikkita variant mavjud:

1) yoki har bir kompaniyaning moliyaviy xizmatlari ko'rsatilgan ma'lumotlarni boshqaruvchi kompaniyaning buxgalteriya ma'lumotlar bazasidagi ma'lumotlarga qat'iy muvofiq saqlashi shart;

2) yoki faqat boshqaruv kompaniyasiga buxgalteriya hisobi ma'lumotlar bazasi ma'lumotlarini moslashtirishga ruxsat beriladi va keyin barcha tuzatishlar kompaniyalarning buxgalteriya ma'lumotlar bazalariga yuklanadi. Guruh kompaniyalarining buxgalteriya hisobi ma'lumotlar bazalarida boshqaruv buxgalteriya hisoblarini sozlash, ma'lumotnomalar elementlarini qo'shish yoki o'chirish, hisobot shakllarini o'zgartirish taqiqlanadi;

- Agar guruh kompaniyalarining xo'jalik operatsiyalarining hisobi nafaqat alohida, balki har xil turdagi buxgalteriya hisobi ma'lumotlar bazalarida yuritilsa, u holda guruhning konsolidatsiyalangan boshqaruv balansi ko'rsatkichlarining tuzilishi va tahlilining birligini ta'minlash uchun. , ma'lumotlar tahlili darajalari va buxgalteriya hisobi ma'lumotlar bazasi ma'lumotnomalarining tuzilishi tartibga solinadi.

Masalan, kompaniyalar guruhi uchun barcha korxonalar uchun dastlabki uch darajadagi ma'lumotlar va hisobot ko'rsatkichlari uchun yagona tahlil ma'qullanadi va har bir kompaniya uchun keyingi tahlil darajalari turli ko'rsatkichlarni o'z ichiga olishi mumkin.

Bunday holda, boshqaruv kompaniyasining moliyaviy xizmati vaqti-vaqti bilan guruhdagi har bir kompaniyaning buxgalteriya ma'lumotlar bazalarining to'g'riligini tekshirishi kerak.

Moliyaviy natijalarni hisoblash tartibi va ishlab chiqarish xarajatlarini hisoblash metodologiyasi, barcha kompaniyalar uchun yagona, kompaniyalar guruhining me'yoriy hujjati bilan tasdiqlangan.

Bir guruh kompaniyalarning boshqaruv balansi ko'rsatkichlarining ishonchliligini ta'minlash uchun, shuningdek, kompaniyalarning buxgalteriya hisobi ma'lumotlar bazalarida guruh ichidagi aylanmalarni aks ettirishning to'g'riligini tekshirish tartibini tartibga solish kerak. Shu maqsadda guruh kompaniyalari o'rtasidagi xo'jalik operatsiyalari bo'yicha buxgalteriya ma'lumotlarini qarshi tekshirish bo'yicha ko'rsatmalar ishlab chiqilmoqda.

Kompaniyalar guruhining boshqaruv balansining maksimal ishonchliligini ta'minlashning yakuniy bosqichi guruh ichidagi operatsiyalarni guruhning konsolidatsiyalangan hisobotlaridan chiqarib tashlash qoidalarini belgilashdir.

Guruh kompaniyalarining guruh ichidagi operatsiyalarini bekor qilish

Keling, kompaniyalar o'rtasidagi guruh ichidagi operatsiyalarni bartaraf etish xususiyatlarini ko'rib chiqaylik.

Maqolada keltirilgan faoliyat turlari (joriy, moliyaviy va investitsion) tasnifiga muvofiq, biz guruh ichidagi operatsiyalar turlarini ham tartibga solamiz.

Shunday qilib, guruh ichidagi operatsiyalarning asosiy turlari:

joriy faoliyat doirasida:

- guruh kompaniyalaridan birining xomashyo yoki tovarlarini boshqa kompaniyalarga sotish;

- guruh kompaniyalaridan birining xizmatlarini boshqa kompaniyalarga sotish;

- guruh kompaniyasining mulkini boshqa guruh kompaniyalariga ijaraga berish;

- guruhning ayrim kompaniyalari tomonidan boshqa kompaniyalar uchun agentlik xizmatlarini ko'rsatish;

- shartnoma majburiyatlarini buzganlik uchun guruh kompaniyalari o'rtasida jarimalar va penyalar berish;

- ba'zi bir guruh kompaniyalari tomonidan boshqa kompaniyalarga xarajatlarni qayta hisob-kitob qilish;

- guruh kompaniyalari o'rtasidagi shartnomalar bo'yicha avanslar;

moliyaviy faoliyat uchun:

- guruh kompaniyasi tomonidan boshqa kompaniyalarga kreditlar berish;

- kompaniyalar guruhi doirasidagi kreditlardan foydalanganlik uchun foizlarni hisoblash;

- guruhning ayrim kompaniyalarining guruhning boshqa kompaniyalarining aktsiyalariga/veksellariga moliyaviy investitsiyalar;

investitsiya faoliyati uchun:

- guruhning ayrim kompaniyalarining shu guruhning boshqa kompaniyalarining ustav kapitaliga kiritgan investitsiyalari;

- guruhning ayrim kompaniyalarining guruhning boshqa kompaniyalaridan asosiy vositalarni sotib olishga investitsiyalari;

- guruhning ayrim kompaniyalarining boshqa kompaniyalarning asosiy fondlarini kapital qurishga qo'ygan investitsiyalari.

Ushbu guruh ichidagi operatsiyalarning boshqaruv balansi ko'rsatkichlariga ta'siri jadvalda ko'rsatilgan. 1.

Bir guruh kompaniyalar uchun boshqaruv hisobotini tuzishga misol (balans va foyda va zarar hisobi)

Keling, bir-biriga bog'langan to'rtta korxonani o'z ichiga olgan "Soyuz" kompaniyalar guruhi uchun boshqaruv balansini tuzamiz:

1. "Alpha" kompaniyasi - tovar va materiallarni sotib oladi va qayta sotadi; Kompaniyalar guruhi faoliyati doirasida "Beta" kompaniyasi uchun xom ashyo yetkazib beruvchi va iqtisodiy maqsadlar uchun tovar va materiallar yetkazib beruvchi sifatida ishlaydi. guruhning barcha kompaniyalarining ehtiyojlari.

2. Beta kompaniyasi non mahsulotlari ishlab chiqaruvchi guruhning ishlab chiqarish korxonasi hisoblanadi.

3. Gamma kompaniyasi guruhning savdo korxonasi bo'lib, Beta kompaniyasining mahsulotlarini ham, mustaqil ravishda sotib olingan tovarlarni ham sotadi.

4. Delta kompaniyasi guruhning xizmat ko'rsatuvchi kompaniyasi bo'lib, transport xizmatlari va asosiy vositalarni ijaraga berish xizmatlarini ham guruh kompaniyalariga, ham tashqi mijozlarga taqdim etadi. Bundan tashqari, u guruhning boshqaruv kompaniyasi hisoblanadi va shuning uchun konsolidatsiyalangan boshqaruv hisobotini tayyorlash uchun javobgardir.

Delta kompaniyasining moliyaviy guruhi rahbarining vazifasi 2018 yilning olti oyi davomidagi ish natijalari bo‘yicha kompaniyalar guruhi uchun jamlanma boshqaruv balansini tuzishdan iborat. Buning uchun u:

1) guruh kompaniyalarining boshqaruv balanslari ma'lumotlarini birlashtirish;

2) taqdim etilgan ma'lumotlarni tekshirish va kompaniyalar o'rtasidagi guruh ichidagi operatsiyalar ko'rsatkichlarini solishtirish;

3) kompaniyalarning guruh ichidagi aylanmasini bartaraf etish;

4) va shundan keyingina - kompaniyalar guruhining konsolidatsiyalangan balansini shakllantirish.

Barcha guruh kompaniyalari boshqaruv hisobotlarini taqdim etdilar. Uning ko'rsatkichlarini qo'shib, "Soyuz" guruhining 2018 yil yanvar-iyun oylari uchun konsolidatsiyalangan balansi va konsolidatsiyalangan foyda va zarar hisoboti olindi.

Fuqarolik Kodeksining 07.01.2108 yildagi jamlanma balansi jadvalda keltirilgan. 2.

3-jadvalda konsolidatsiyalangan foyda va zarar to'g'risidagi hisobot (OPL; 2-shakl) ma'lumotlari ko'rsatilgan, hisobot davrining balans foydasi ko'rsatkichi shifrlangan.

Ko'rib turganingizdek, ushbu hisobotdan 2018 yilning birinchi olti oyi uchun yakuniy sof foyda butun guruh uchun ham, har bir kompaniya uchun ham konsolidatsiyalangan balansdagi "Joriy davr foydasi" qatorining qiymatiga mos keladi. to'rtta kompaniya. Bu guruhning konsolidatsiyalangan bayonotlarining to'g'riligini ko'rsatadi.

Biroq, biz allaqachon bilib olganimizdek, bir guruh kompaniyalarning boshqaruv balansi to'g'ri bo'lishi uchun konsolidatsiyalangan ko'rsatkichlardan chiqarib tashlash kerak:

- birinchidan, moliyaviy natijaga ta'sir qiluvchi guruh ichidagi aylanma;

- ikkinchidan, guruh kompaniyalari o'rtasidagi o'zaro majburiyatlar.

Guruh ichidagi aylanmani istisno qilish (bartaraf qilish) uchun Delta kompaniyasining moliyaviy xizmati rahbari tomonidan 2018 yilning olti oyi davomida guruh kompaniyalari o‘rtasidagi xo‘jalik operatsiyalari reestri tuzildi (4-jadval).

Reyestrdan ko'rinib turibdiki, hisobot davridagi guruh ichidagi aylanma faoliyatning barcha uch turi - joriy, moliyaviy va investitsiya uchun mavjud. Shunga ko'ra, har bir reestr operatsiyasi uchun kompaniyalar guruhining haqiqiy moliyaviy natijasini aniqlash uchun aylanmani yo'q qilish kerak. Buning uchun biz quyidagi tuzatishlarni qilamiz:

- 1 va 3-operatsiyalar uchun "Alpha" va "Beta" kompaniyalarining daromadlari, xarajatlari va yalpi foydasi miqdorini kamaytiramiz;

- biz 7 va 8-operatsiyalar uchun Delta kompaniyasining xizmatlaridan tushadigan daromadlar, xarajatlar va yalpi foyda miqdorini kamaytiramiz;

- biz 4 va 6 operatsiyalar uchun Beta va Delta kompaniyalariga mulkni ijaraga berish, tannarx va yalpi ijara foydasidan tushadigan daromad miqdorini kamaytiramiz;

- biz asosiy vositalarni sotishdan tushadigan daromad miqdorini, Delta kompaniyasining 12-operatsiya uchun tannarxini va yalpi foydasini kamaytiramiz;

- biz "Alpha" va "Gamma" kompaniyalariga agentlik daromadlari miqdorini, shuningdek, 2 va 5-operatsiyalar uchun "Beta" kompaniyasiga agentlik to'lovlari miqdorini kamaytiramiz;

- biz Gamma kompaniyasi tomonidan olingan jarimadan tushgan daromad miqdorini va Beta kompaniyasiga 9-operatsiya uchun jarimani to'lash uchun xarajatlar miqdorini kamaytiramiz;

- biz "Beta" va "Delta" kompaniyalariga kreditlar bo'yicha olingan foizlar miqdorini, shuningdek, "Alpha" va "Gamma" kompaniyalariga 10 va 11 operatsiyalar uchun to'lanadigan foizlarni kamaytiramiz.

Olib tashlash natijalari jadvalda keltirilgan. 5.

Kompaniyalar guruhining boshqaruv balansini tuzishning navbatdagi bosqichi daromadlar to'g'risidagi konsolidatsiyalangan hisobotda guruh ichidagi aylanmani bartaraf etish natijalarini qoplashdir. Natijada biz Fuqarolik kodeksining qisqacha hisobotini olamiz (6-jadval).

Eslatma!

Misol shartlariga ko'ra, hisobot davrida Beta kompaniyasi tomonidan ishlab chiqarilgan barcha mahsulotlar o'zining savdo xizmati orqali (90 000 ming rubl miqdorida) va Gamma kompaniyasi orqali (280 000 ming rubl miqdorida) sotilgan. . Shu sababli, oxir-oqibat, Alpha va Beta kompaniyalarining guruh ichidagi foydasi konsolidatsiyalangan hisobotda sotishdan olingan foyda qiymatiga ta'sir qilmadi (tayyor mahsulotni sotishdan olingan foydaning 27,500 ming rublga kamayishi daromadning pasayishi bilan qoplandi. Gamma kompaniyasidan sotib olingan tovarlarni sotish qiymati "bir xil miqdorda).

"Soyuz" kompaniyalar guruhining 2018 yil olti oyidagi konsolidatsiyalangan boshqaruv moliyaviy natijalarida joriy hisobot davri uchun balans foyda ko'rsatkichi tuzatiladi - 3650 ming rublga kamayadi.

Ishning yakuniy bosqichi - bu guruh kompaniyasining konsolidatsiyalangan balansidan guruh kompaniyasining o'zaro majburiyatlari ko'rsatkichlarini chiqarib tashlash, xususan:

- biz Beta kompaniyasining Alpha kompaniyasiga avans to'lovlari bo'yicha debitorlik qarzlarini 2500 ming rublga kamaytiramiz;

- biz Beta kompaniyasining Gamma kompaniyasiga mahsulot yetkazib berish uchun debitorlik qarzlarini 4600 ming rublga kamaytiramiz;

- shartnoma majburiyatlarini buzganlik uchun jarimalar uchun Beta kompaniyasining Gamma kompaniyasiga qarzini 200 ming rublga kamaytiramiz;

- biz guruh kompaniyalari o'rtasidagi kreditlarga moliyaviy investitsiyalar balansi miqdorini 10 000 rublga kamaytiramiz;

- guruh kompaniyalari o'rtasidagi kredit majburiyatlarini 10 000 rublga kamaytiramiz;

- biz Alpha kompaniyasining Beta kompaniyasiga kreditorlik qarzini 2500 ming rubl avans to'lovlari miqdoriga kamaytiramiz;

- biz Gamma kompaniyasining kreditorlik qarzini Beta kompaniyasidan 4600 ming rubl miqdoridagi etkazib berish miqdoriga kamaytiramiz;

- biz Beta kompaniyasining Gamma kompaniyasiga jarima to'lash majburiyatlarini 200 ming rublga kamaytiramiz;

- biz Beta va Gamma kompaniyalarining Delta kompaniyasiga debitorlik qarzlarini 13 000 ming rubl miqdorida ko'rsatilgan transport xizmatlari miqdoriga kamaytiramiz;

- "Alpha" va "Gamma" kompaniyalarining "Beta" va "Delta" kompaniyalariga mulkni ijaraga berish uchun debitorlik qarzlarini 5800 ming rublga kamaytirish.

- transport xizmatlari va mulkni ijaraga berish uchun kreditorlik qarzlarini ularning qiymati miqdoriga kamaytiramiz;

- Alpha kompaniyasining Delta kompaniyasidan sotib olingan avtomobillar uchun debitorlik qarzlarini 550 ming rublga kamaytirish;

- biz transport vositasini sotish uchun kreditorlik qarzini uning narxiga kamaytiramiz - 500 ming rubl.

Barcha ishlar natijasida biz "Soyuz" kompaniyalar guruhining konsolidatsiyalangan balansini olamiz (7-jadval).

Boshqaruv hisobi va byudjetlashtirish tizimini joriy qilishni boshlashga qaror qilgan kompaniyalar rahbariyati birinchi qadamlarda duch kelishga majbur. bir qancha muammolar, aynan:

- maxsus ishlab chiqilgan platformani amalga oshirish uchun moliyaviy kapitalning etishmasligi;

- nima qilish kerakligini aniq tushunmaslik.

Bunday vaziyatlarda u yordamga keladi XONIM Excel, bu bepul bo'lishdan tashqari, to'liq boshqaruv hisobi uchun universal dasturiy ta'minot variantidir.

Har qanday tashkilot buxgalteriya hisobini yuritishi kerak, u qaysi sohada faoliyat yuritishidan qat'i nazar, uning miqyosi qanday va hokazo. Bu, asosan, buxgalteriya hisobi kompaniya hayotining barcha faktlarini aniqlashi va umuman moliyaviy vaziyatning maksimal rasmiga erishish uchun ularni tegishli hisoblarda aks ettirishi kerakligi bilan bog'liq.

Har qanday tashkilot buxgalteriya hisobini yuritishi kerak, u qaysi sohada faoliyat yuritishidan qat'i nazar, uning miqyosi qanday va hokazo. Bu, asosan, buxgalteriya hisobi kompaniya hayotining barcha faktlarini aniqlashi va umuman moliyaviy vaziyatning maksimal rasmiga erishish uchun ularni tegishli hisoblarda aks ettirishi kerakligi bilan bog'liq.

Buxgalteriya hisobi ma'lumotlari ko'pincha tashkilotning soliq majburiyatlarini aniqlash uchun asos bo'ladi. Masalan, mol-mulk uchun soliq solinadigan baza buxgalteriya hisobi ma'lumotlari asosida aniqlanadi.

Asosiy maqsad buxgalteriya hisobi va shu bilan birga yakuniy buxgalteriya hisoboti - bu ma'lum bir hisobot davri uchun mehnat faoliyati natijalari to'g'risida manfaatdor foydalanuvchilarga (tashqi) umumlashtirilgan ma'lumotlarni taqdim etish.

Qiziqarli foydalanuvchilar quyidagilarni o'z ichiga olishi mumkin:

- bank muassasalari;

- boshqa kreditorlar;

- investorlar va boshqalar.

Boshqacha qilib aytganda, kompaniyaning qarz majburiyatlari bo'lgan barcha shaxslar hisobga olinadi.

O'z navbatida, boshqaruv hisobi tashqi foydalanuvchilar tomonidan emas, balki faqat korxona rahbariyati tomonidan qo'llaniladi. U ko'pincha kompaniya menejerlari tomonidan mavjud vaziyatni baholashda qo'llaniladi, balki ularga to'g'ri boshqaruv qarorlarini qabul qilish uchun ishonchli ma'lumotlarni taqdim etish imkonini beradi, shu jumladan turli omillarga darhol javob berish qobiliyati.

Boshqaruv hisoboti asosan yo'naltirilgan foydalanuvchilar juda boshqacha bo'lishi mumkinligiga e'tibor qaratish lozim: tarkibiy bo'linmalarning o'zidan tashkilotlarning prezidentlari yoki boshqaruvchi hamkorlargacha.

O'z navbatida, boshqaruv hisobining rahbariyat tomonidan sifatli va tezkor qarorlar qabul qilishga yo'naltirilganligi quyidagicha izohlanadi: formatlardagi farq ko'rib chiqilayotgan buxgalteriya hisobi qiymatlarini buxgalteriya hisobi bilan taqqoslaganda bevosita ifodalash.

Bundan tashqari, boshqaruv hisobotlari yuqori darajada batafsil yoki sodda qilib aytganda, foydalaniladigan buxgalteriya usullarida farq qilishi mumkin (masalan, RAS yoki UFRS emas, balki Rossiya Federatsiyasining amaldagi Soliq kodeksi), maxsus hisoblar / kichik buxgalteriya hisobida foydalanish mumkin bo'lmagan hisoblar, shuningdek, shakllanishning yuqori muntazamligi va boshqalar.

Qanday yozish kerak

Bugungi kunda ko'pgina mahalliy kompaniyalar MS Excel dasturida yaratilgan jadvallarda boshqaruv hisobini qo'llashni mashq qilmoqdalar.

Bugungi kunda ko'pgina mahalliy kompaniyalar MS Excel dasturida yaratilgan jadvallarda boshqaruv hisobini qo'llashni mashq qilmoqdalar.

Bu Excelning aslida a ekanligi bilan bog'liq universal vosita, u matematik formulalar, algoritmlar, maxsus hisob mexanizmlari va boshqalarni o'z ichiga oladi, lekin hech qanday muhim xarajatlarni talab qilmaydi (masalan, boshqa buxgalteriya dasturlari talab qilganidek).

Shunga asoslanib, MS Excel dasturidan foydalanish tufayli malakali kadrlar huquqqa ega har qanday qaror qabul qilish uchun zarur bo'lgan barcha hisobotlarni yaratish.

Standart boshqaruv hisobi o'z ichiga olishi kerak bir nechta asosiy komponentlar:

- foyda va moliyaviy xarajatlar to'g'risida hisobot;

- moliyaviy kapital harakati to'g'risidagi bayonot;

- tashkilot balansi.

Kerakli jadvallarni shakllantirish jarayonida dastlab jadvallarni izolyatsiyalashga e'tibor berish kerak.

Har bir alohida jadval (shu jumladan tashkilotning mehnat faoliyatining u yoki bu jihatlari to'g'risidagi ma'lumotlar) alohida varaqda taqdim etilishi kerak. Bir qog'oz varag'iga hamma narsani joylashtirishga harakat qilishning hojati yo'q (barcha raqamli ko'rsatkichlarni anglatadi). Bundan tashqari, kitobning uzunligi boshqaruv tomonidan talab qilinadigan tafsilotlar darajasiga qarab sezilarli darajada farq qilishi mumkin.

Ushbu muammoni amalda hal qilish uchun ko'pincha o'rnatilgan Excel funktsiyalari, jumladan ochiladigan ro'yxatlar, guruhlar va boshqalar ishlatiladi.

Dastlabki ma'lumotlarga ega bo'lgan barcha yaratilgan jadvallar bo'lishi kerak alohida varaqlarga joylashtiringExcel(masalan, qurilish materiallarini sotishdan olingan daromadlarni hisobga olish varaqasi va boshqalar) va ushbu kitobning boshida siz ochiladigan ro'yxatlardan foydalangan holda yakuniy ko'rsatkichlar nisbiy ravishda ko'rsatiladigan pivot jadvalini yaratishingiz kerak. kitobning boshqa varaqlariga.

Dastlabki ma'lumotlarga ega bo'lgan barcha yaratilgan jadvallar bo'lishi kerak alohida varaqlarga joylashtiringExcel(masalan, qurilish materiallarini sotishdan olingan daromadlarni hisobga olish varaqasi va boshqalar) va ushbu kitobning boshida siz ochiladigan ro'yxatlardan foydalangan holda yakuniy ko'rsatkichlar nisbiy ravishda ko'rsatiladigan pivot jadvalini yaratishingiz kerak. kitobning boshqa varaqlariga.

"Tadbirkorlik ob'ektlari" guruhlari bir xil bo'lib qolishi (masalan, don, ichimliklar va boshqalar) va Excel-da buxgalteriya jadvallarining o'zlari juda ko'p sonli jadvallarni (foydani hisobga olish, to'g'ridan-to'g'ri) shakllantirishni talab qiladi. moliyaviy xarajatlar, bilvosita pul yo'qotishlari, naqd pul xarajatlari va boshqalar), kompaniyalar bitta nuanceni esga olishlari kerak.

Bu haqiqatda yotadi eng optimal vositaExcelma'lumotnomalar haqli ravishda hisobga olinadi. Ularni shakllantirish jarayonida tashkilotlar jadvallar to'ldirilgandan so'ng barcha mavjud maydonlar uchun ularni avtomatik to'ldirish sifatida to'liq foydalanishlari mumkin.

Mavjud barcha afzalliklarga qo'shimcha ravishda, eng muhimi, juda ko'p miqdordagi barcha kerakli formulalar va boshqa turli xil matematik mexanizmlarning mavjudligi (masalan, avtokorrelyatsiya, dispersiya, matematik kutish va boshqalar) mavjud. yakuniy qadriyatlarni tahlil qilish jarayonida, shuningdek, kelajakdagi rivojlanishni rejalashtirishda muhim yordam.

Bu oxir-oqibatda qabul qilish huquqini beradi samarali boshqaruv qarorlari.

Shakllanish algoritmi

Kompilyatsiya algoritmi Keyingisi:

- Tashkilotning pul tuzilishi tahlilini o'tkazish.

- Boshqaruv hisobi tasniflagichlarini majburiy shakllantirish.

- Hisoblar rejasini tuzish.

- Boshqaruv hisobi tushunchasining shakllanishi.

- Boshqaruv hisobi formatlarining tegishli ro'yxatini yaratish.

- Tizimni amalga oshirish va avtomatlashtirish.

Aslida, amalda ko'plab mahalliy tashkilotlar Excelda buxgalteriya hisobini rivojlantirish qiyin bo'lmasligini allaqachon ko'rsatdi. Taqdim etilgan ma'lumotlarning to'g'riligini kuzatish va mavjud algoritmga qat'iy rioya qilish kifoya.

Yaxshiroq tushunish uchun qarang rasm ko'rsatmalari:

Ushbu rasmga asoslanib, kelajakdagi model qanday bo'lishi kerakligini ko'rishingiz mumkin.

Tizimni tashkilotda joriy etish

MS Excelda boshqaruv hisobini amalga oshirish jarayonida dastlab moliyaviy oqimlarning hisobini avtomatlashtirishga e'tibor qaratish lozim. Bu umuman boshqaruv hisobi uchun o'ziga xos axborot bazasidir.

Moliyaviy harakat, aslida, tashkilotning barcha boshqa operatsiyalarini aks ettirishning bir turi.

Keyingi bosqich - foyda hisobi va moliyaviy xarajatlarni joriy etish. Va nihoyat, aktivlar va passivlarni avtomatlashtirish faqat moliyaviy oqimlar va foyda bilan bog'liq bo'lmagan qismlarda amalga oshirilishi kerak.

Mavjud qoidalar

Bugungi kun uchun bor bir nechta asosiy qoidalar, MS Excelda avtomatlashtirilgan boshqaruv hisobini amalga oshirish jarayonida rioya qilinishi kerak.

- Axborotni ko'rsatish va turli hisobotlarni shakllantirishga tegishli funktsiyalarni ajratish. Bir qarashda, bu aniq ko'rinishi mumkin, chunki ko'pincha muassasalar, masalan, DDS hisoboti uchun formulani tuzadilar va keyinchalik ushbu formulaga barcha mavjud DDS operatsiyalarini kiritadilar.

- Shunga o'xshash yozuvlar reestri shaklida turli xil xo'jalik operatsiyalari to'g'risidagi ma'lumotlarni ko'rsatish.

- Yagona reestrda barcha mavjud yuridik shaxslar va tashkilotga bevosita tegishli hisobvaraqlar to'g'risidagi ma'lumotlarni ko'rsatish.

Excelga ma'lumotlarni turli yo'llar bilan kiritish mumkin, chunki hech qanday cheklovlar yo'q.

Asosiysi, bu xo'jalik operatsiyalarining yagona reestri bo'lib, kelajakda tashkilotga tegishli barcha ma'lumotlar, qaysi yuridik shaxsga tegishli ekanligi va qanday joriy hisob raqamiga ega bo'lishidan qat'i nazar, istisnosiz ko'rsatiladi.

Misollar

Excelda ishlab chiqilgan jadvallar asosida boshqaruv hisobidagi tashkilotning moliyaviy tuzilishiga misol quyidagicha ko'rinadi:

Klassifikatorga kelsak, u quyidagicha ko'rinadi:

Ko'rib chiqilayotgan buxgalteriya hisobining klassifikatorlari ushbu tizimning barcha ishtirokchilari tomonidan istisnosiz ishonchli talqin qilinishi uchun turli xil ob'ektlarni tavsiflashi mumkinligini aniqlamoqchiman.

Bugun bor quyidagi eng mashhur tasniflagichlar:

- foyda turi;

- ishlab chiqarilgan mahsulot turi yoki har qanday xizmatlar ko'rsatish (masalan, qurilish);

- har xil turdagi mijozlar;

- foyda va moliyaviy xarajatlar hosil bo'ladigan joylar;

- moliyaviy yo'qotishlar turlari;

- majburiyatlarning turlari;

- o'z moliyaviy kapitalining bir turi;

- yollangan xodimlar toifasi va boshqalar.

Yuqorida aytilganlarning barchasiga asoslanib, biz ko'rib chiqilgan buxgalteriya hisobining ushbu versiyasida hech qanday murakkab narsa yo'q degan xulosaga kelishimiz mumkin.

1C da boshqaruv hisobini qanday yuritish kerak - videoda.

Boshqaruv balansi moliyachi uchun vaqtni behuda sarflashmi yoki kompaniyani boshqarish uchun samarali vositami? Agar moliyaviy hisobot mavjud bo'lsa, nima uchun kerak? Uni qanday tuzish kerak? Maqolada javoblarni qidiring.

Boshqaruv balansi nima?

Boshqaruv balansi - bu boshqaruv hisobi ma'lumotlari bo'yicha tuzilgan balansning analogidir. Bu, xuddi buxgalteriya hisobi kabi, kompaniyaning aktivlari va majburiyatlari to'g'risidagi ma'lumotlarni o'z ichiga oladi, buxgalteriya hisobiga bo'linadi. Balansga o'xshab, u daromadlar to'g'risidagi hisobot va pul oqimi to'g'risidagi hisobot bilan o'zaro bog'liqdir.

Boshqaruv balansi moliya direktori nazorati ostida moliyaviy xizmatlar mutaxassislari tomonidan tuziladi. Ammo nafaqat moliyaviy direktor undan foydalanishi kerak, aks holda boshqaruv hisobotini yuritishning butun nuqtasi yo'qoladi. Boshqaruv balansining asosiy foydalanuvchilari bosh direktor, direktorlar kengashi va, albatta, biznes egalari bo'lishi kerak.

Yuklab oling va foydalaning:

Boshqaruv balansini tayyorlash bo'yicha bosqichma-bosqich qo'llanma

Qadam 1. Balans tuzilmasini yarating

Agar sizning kompaniyangiz boshqaruv hisobini noldan joriy etayotgan bo'lsa, unda siz kerakli bo'limlarda va boshqaruv hisobotining barcha shakllarida - foyda va zararlar to'g'risidagi hisobot, pul oqimi to'g'risidagi hisobot, balansni yaratish bo'yicha buxgalteriya hisobining boshqaruv rejasini tuzib, dastlabki ishlarni to'liq bajarishingiz kerak. ().

Agar siz boshqaruv buxgalteriya hisobini u yoki bu shaklda yuritsangiz, unda siz o'zingizni hisobot shaklini - buxgalteriya balansini tuzish va uning uchun hisoblar rejasini tuzish bilan cheklashingiz mumkin.

Shuni yodda tutish kerakki, siz balans tuzilmasini tuzganingizdan so'ng, kelajakda uni o'zgartirish siz uchun qiyin bo'ladi, chunki allaqachon to'plangan ma'lumotlar eski hisobvaraqlarda "osilib qoladi". Shuning uchun balans tuzilmasini tayyorlashga imkon qadar mas'uliyat bilan yondashing. Boshqa menejerlarni buxgalteriya hisobi bo'yicha istaklarini bilib, loyihaga jalb qilishingiz mumkin.

Umuman olganda, boshqaruv balansi buxgalteriya balansi bilan bir xil ko'rinadi.

Chizma. Korxona uchun boshqaruv balansini tuzishga misol

U uzoq muddatli va uzoq muddatli aktivlar, qisqa muddatli va uzoq muddatli majburiyatlar, o'z kapitali bo'limlariga ega. Ammo keyin farqlar boshlanadi.

Masalan, balansda bir qator sifatida ko'rsatilgan tovar-moddiy zaxiralarni xom ashyo, materiallar, tayyor mahsulotlar, ishlab chiqarish omborlari, chakana savdo ob'ektlari omborlari, tovarlar guruhlari bo'yicha va hokazolarga bo'lish mumkin.

Debitorlik va kreditorlik qarzlari qarzni to'lash muddatiga, guruhning tashqi va ichki kontragentlarining xususiyatlariga ko'ra balansga kiritilishi mumkin va hokazo.

Umuman olganda, siz birinchi qadam g'oyasini o'zlashtirgansiz.

2-qadam: Buxgalteriya o'lchamlarini aniqlang

2-bosqichda aniqlash kerak bo'lgan eng muhim narsa, siz qaysi biznes bo'linmalari uchun boshqaruv balansini tuzishni rejalashtirmoqdasiz. Masalan, bu hududiy alohida bo'linmalar, umuman kompaniya va kompaniyalar guruhi bo'ladi.

Bunday holda, har bir bitim o'z navbatida kompaniya tarkibiga kiruvchi mintaqaviy alohida bo'linmaning tahlillari bilan birga bo'lishi kerak va hokazo.

Kelajakda boshqaruv qarorlarini qabul qilish uchun kerak bo'ladigan boshqa tahlilchilar haqida o'ylab ko'ring: mahsulot guruhi, biznes yo'nalishi, geografik komponent.

Balans tuzilmasidan farqli o'laroq, siz har doim qo'shimcha tahliliy ma'lumotlarni qo'shishingiz yoki keraksizlarini bittasiga birlashtirishingiz mumkin.

3-qadam. Xarita

Ushbu bosqich boshqaruv hisobini avtomatlashtirish dasturidan foydalanganda majburiydir. Ammo Excelda soddalashtirilgan yozuvlarni saqlasangiz ham, bu ortiqcha emas.

Xaritalash - har bir xo'jalik muomalasi bo'yicha buxgalteriya va analitik hisobni belgilash, shuningdek, har bir buxgalteriya hisobiga moliyaviy hisobotlarda qatorni belgilash. Xaritalash dasturiy mahsulotlar ma'lumotlarni uzatish qoidalarini o'qiydi va Excelda xaritalash boshqaruv balansida ma'lumotlarni yig'ish uchun formulalarni o'rnatish uchun ishlatilishi mumkin.

4-qadam. Xodimlarni o'qitish (ixtiyoriy)

Ishlab chiqilgan hisoblar, shakllar va xaritalar asosida siz "Buxgalteriya hisobi bo'yicha foydalanuvchi qo'llanmasi" ni yozishingiz kerak. Qaysi operatsiya qaysi hisoblarga tegishli bo'lishi (tarjima qilinishi) va qaysi tahlilchilarni taqdim etishi mumkin bo'lgan tilda aks ettiriladi.

Sizning vazifangiz - boshqaruv hisobini yuritishni boshlashingiz bilan "ommaga bilim etkazishga" tayyor bo'lgan kamida bir nechta o'qitilgan xodimlarga ega bo'lishdir.

Agar siz korxonaning boshqaruv balansini o'zingiz yuritishni rejalashtirmoqchi bo'lsangiz, keyingi bosqichga o'ting.

Qadam 5. Davr boshida boshqaruv balansini tuzing

Buning uchun moliyaviy hisobotlardan (aylanma balanslari, hisob tahlilchilari) va moliyaviy hisobotdan tashqari ma'lumotlardan foydalaning.

Davr boshida boshqaruv hisobidagi barcha qoldiqlarni kerakli tahliliy ma'lumotlar bilan ta'minlab, ularni joylashtirish.

Qadam 6. Hisobot davrida boshqaruv hisobi hisobvaraqlari bo'yicha barcha operatsiyalarni yuritish (efirga uzatish).

Boshqaruv hisobining buxgalteriya hisobidan sezilarli farqlari yo'q. Barcha xo'jalik operatsiyalari ikki tomonlama yozish usuli yordamida hisobvaraqlarga kiritiladi.

Qadam 7. Davr oxiridagi moliyaviy natijani hisoblang va xatolarni tuzating

Amaliyot shuni ko'rsatadiki, xatolarni bartaraf qilmasdan, birorta ham hisobot davri yopilmaydi, shuning uchun balansdagi debet va kreditlar mos kelmasligiga tayyor bo'ling. Bu ikki tomonlama kirish qoidalarining buzilishi yoki tizim konfiguratsiyasi xatolaridan kelib chiqishi mumkin.

Boshqaruv balansidagi moliyaviy natija, albatta, moliyaviy hisobotdagidan farq qiladi, bu esa boshqaruv hisobini buxgalteriya hisobidan yanada uzoqlashtiradi.

8-qadam: Birlashtirish

Agar biz bir nechta kompaniyalar uchun boshqaruv balansini yaratish haqida gapiradigan bo'lsak, u holda ular o'rtasida guruh ichidagi aylanma va qarzlar muqarrar ravishda paydo bo'ladi, bu balansni tuzishda "tozalash" kerak bo'ladi.

Dasturiy ta'minotda guruh ichidagi aylanma bloklari ushbu maqsad uchun maxsus ishlab chiqilgan bo'lib, ular avtomatik ravishda konsolidatsiyalangan hisobotlardan chiqarib tashlanadi.

Agar siz konsolidatsiyalangan boshqaruv balansini qo'lda tuzsangiz, ish vaqtingizning bir qismini bunga bag'ishlashingiz kerak bo'ladi.

Qadam 9. Boshqaruv balansini tahlil qiling

Endi debet va kredit birlashtirilib, siz nafaqat biznes tomonidan olingan haqiqiy foyda, balki kompaniyadagi umumiy ishlarning holati haqida ham xulosa chiqarishingiz mumkin. Keling, tahlilni biroz batafsilroq ko'rib chiqaylik.

Boshqaruv balansidan foydalangan holda kompaniyaning moliyaviy holatini qanday bashorat qilish mumkin

Nafaqat kompaniya faoliyatining moliyaviy natijalarini bayon qilish, balki ularni yaxshilash bo'yicha chora-tadbirlarni tezkor ishlab chiqish va amalga oshirish uchun bashoratli boshqaruv balansini tuzing. Bunday muvozanat byudjet davri natijalari bo'yicha moliyaviy ko'rsatkichlarni tahlil qilishni tezlashtirishga va kompaniyaning kelajakdagi moliyaviy holatini baholashga yordam beradi.

Boshqaruv balansi tahlili

Boshqaruv balansini qanday tahlil qilish kerak? Ha, xuddi buxgalteriya kabi. Yagona farq shundaki, endi siz "jonli" ma'lumotlarni tahlil qilyapsiz, ular asosida siz tez va samarali qaror qabul qilishingiz mumkin.

Tahlil qilish uchun asosiy usullardan foydalaning:

1. Gorizontal balans tahlili. Texnika davrdan davrga balansdagi moddalar dinamikasini aniqlash uchun javob beradi.

2. Vertikal balans tahlili. Ushbu tahlil orqali siz maqolalar tuzilishi dinamikasini tushunasiz.

Moliyaviy nisbatlardan foydalangan holda tahlil qilish: moliyaviy barqarorlik, likvidlik va rentabellik, aylanma.

Egalari birinchi navbatda rentabellik ko'rsatkichlari, shu jumladan investitsiyalar va aktivlar rentabelligi bilan qiziqadi va tushunadi. Ular debitorlik va kreditorlik qarzlarining tuzilishini e'tiborsiz qoldirmaydilar, shartlar va kontragentlar bo'yicha batafsil ma'lumotlarni ko'rishni afzal ko'rishadi. Omborlardagi tovar aylanmasi to'g'risidagi ma'lumotlar ham ular uchun muhim ahamiyatga ega, chunki ular yil davomida olingan foyda miqdoriga bevosita ta'sir qiladi.

xulosalar

Boshqaruv balansini yuritish moliyaviy direktorga boshqaruvni tezkor ma'lumot bilan ta'minlashga imkon beradi va shu bilan birga buni menejer uchun shaffof va tushunarli shaklda (ko'pincha moliyaviy masalalardan uzoqda) amalga oshiradi.

Boshqaruv hisobotida balans muhim rol o'ynaydi. Boshqaruv balansi kompaniyaning o'z kapitalini va boshqa ko'rsatkichlarni ma'lum bir vaqtning o'zida, masalan, yil oxirida baholash uchun tuziladi. U kompaniyaning aktivlari, majburiyatlari va kapitalini aks ettiradi. Boshqaruv balansini tuzish boshqaruv ma'lumotlariga (balansdan farqli o'laroq) asoslanishi rahbariyat uchun muhimdir.

Har qanday balansning shakli, shu jumladan boshqaruv balansi shakli, ikki bo'limdan iborat bo'lgan moddalar ro'yxatiga ega bo'lgan jadval bo'lib, ularning miqdori bir-biriga teng, ya'ni. ikkala qism ham bir-birini muvozanatlashi kerak. Birinchi bo'lim - aktivlar ro'yxati. Ikkinchi bo'lim - biznesdagi majburiyatlar va kapitalning miqdori (majburiyatlar ro'yxati). Tenglama sifatida ifodalangan balans quyidagilarni ko'rsatadi:

Aktivlar = Majburiyatlar + Kapital

Sof qiymatingizni baholash uchun tenglamani quyidagicha ifodalash kifoya:

Kapital = Aktivlar - Majburiyatlar

Quyida boshqaruv balansiga misol keltirilgan ("WA: Financier" dasturiy mahsulotidagi 1C boshqaruv balansi):

| Boshqaruv balansi | 31.12.2016 holatiga ko'ra | 31.12.2015 holatiga ko'ra |

|---|---|---|

| AKTİVLAR | ||

| Asosiy vositalar | ||

| Asosiy vositalar | 2 493 288 | 2 500 000 |

| Nomoddiy aktivlar | - | 2 011 154 |

| Sho''ba kompaniyalariga investitsiyalar | - | - |

| Kechiktirilgan soliq aktivlari | 19 651 140 | 19 651 140 |

| 15 026 296 | - | |

| To'lanishigacha ushlab turiladigan moliyaviy aktivlar | - | - |

| Boshqa uzoq muddatli aktivlar | - | - |

| Debitor qarzdorlik | - | - |

| Jami uzoq muddatli aktivlar | 37 170 724 | 24 162 294 |

| Joriy aktivlar | ||

| Zaxiralar | 2 246 034 202 | 2 250 008 991 |

| Debitor qarzdorlik | 1 184 037 564 | 133 998 380 |

| Berilgan kreditlar va olinadigan foizlar | - | - |

| Sotish uchun mo'ljallangan moliyaviy aktivlar | - | - |

| Boshqa moliyaviy investitsiyalar | - | - |

| Debitorlik daromad solig'i | - | 261 196 |

| Pul mablag'lari va ularning ekvivalentlari | 3 379 720 | - |

| 3 433 451 486 | 2 384 268 567 | |

| Sotish uchun mo'ljallangan aktivlar | - | - |

| Jami joriy aktivlar | 3 433 451 486 | 2 384 268 567 |

| Jami aktivlar | 3 470 622 210 | 2 408 430 861 |

| XUSH VA PASSIYATLAR | ||

| Poytaxt | ||

| Ustav kapitali | - | - |

| Qo'shimcha kapital | - | - |

| Zaxiralar | 1 | - |

| ajratilmagan daromad | 218 382 382 | 215 139 464 |

| Kompaniya aktsiyadorlarining kapitali | 218 382 383 | 215 139 464 |

| Nazorat qilinmaydigan manfaatlar | - | - |

| Jami kapital | 218 382 383 | 215 139 464 |

| uzoq muddatli vazifalar | ||

| Kreditlar va kreditlar | 29 058 000 | 29 058 000 |

| Ta'minotchilar bilan hisob-kitob | 2 478 104 076 | 1 870 805 586 |

| Maxsus maqsadli moliyalashtirish | - | - |

| Kechiktirilgan soliq majburiyatlari | - | - |

| Boshqa uzoq muddatli majburiyatlar | - | - |

| Jami uzoq muddatli majburiyatlar | 2 507 162 076 | 1 899 863 586 |

| Qisqa muddatli majburiyatlar | ||

| Bank overdraft | - | - |

| Kreditlar va kreditlar | - | - |

| Ta'minotchilar bilan hisob-kitob | 744 968 387 | 293 427 811 |

| To'lanadigan daromad solig'i | 109 364 | - |

| Jami joriy majburiyatlar | 745 077 751 | 293 427 811 |

| Sotish uchun mo'ljallangan aktivlar bilan bog'liq majburiyatlar | - | - |

| Jami majburiyatlar | 3 252 239 827 | 2 193 291 397 |

| Jami kapital va majburiyatlar | 3 470 622 210 | 2 408 430 861 |

Jadval 1. Boshqaruv balansini tayyorlash misoli.

Balansdagi aktivlar, majburiyatlar va o'z kapitali

Aktivlarga kompaniyaga tegishli bo'lgan barcha pul mablag'lari va mulk kiradi. Odatda, balansdagi aktivlar ikki toifaga bo'linadi: joriy (joriy) aktivlar va uzoq muddatli aktivlar.

Joriy aktivlarga quyidagilar kiradi:

- Naqd pul: Hisoblardagi naqd pullar, naqd pullar, omonat hisobvarag'idagi depozitlar va osonlik bilan naqd pulga aylantirilishi mumkin bo'lgan har qanday qisqa muddatli investitsiyalar.

- Qimmatli qog'ozlar: qimmatli qog'ozlar, obligatsiyalar va boshqa investitsiya qimmatli qog'ozlari.

- Debitorlik qarzlari: kompaniyaga mijozlardan yil davomida to'lanishi kutilayotgan pullar.

- Tovar-moddiy zaxiralar: xomashyo, ishlov berish jarayonida va ishlab chiqarilgan yoki oddiy biznes jarayonida xaridorlarga sotish uchun sotib olingan tayyor mahsulotlar. Korxonalar balansdagi inventarni kamaytiradigan zaxiraga ega bo'lishi mumkin.

- Oldindan to'langan xarajatlar: Bir yil ichida ishlatilishi yoki qo'llanilishi kutilayotgan sug'urta qoplamasi yoki boshqa xarajatlar.

Aylanma aktivlarga quyidagilar kiradi:

- Asosiy vositalar: ko'chmas mulk, asbob-uskunalar va mashinalar, er, mebel va orgtexnika.

- Nomoddiy mulk: mualliflik huquqlari, patentlar va tovar belgilari, shuningdek, yaxshi niyat (ishbilarmonlik obro'si).

Boshqaruv balansidagi majburiyatlar sof qiymatga salbiy ta'sir ko'rsatadigan kompaniyaning qarzlari yoki boshqa majburiyatlaridir. Majburiyatlarning ikkita asosiy toifasi mavjud: joriy majburiyatlar va uzoq muddatli majburiyatlar.

Bir yil ichida to'lanishi kutilayotgan majburiyatlar bo'lgan joriy majburiyatlarga quyidagilar kiradi:

- Kreditorlik qarzlari: kompaniya tomonidan sotib olingan tovarlar yoki xizmatlar uchun etkazib beruvchilar va pudratchilarga qarzlar.

- Hisoblangan xarajatlar: ish haqi, xodimlarga nafaqalar (masalan, tibbiy sug'urta, pensiya badallari), federal va shtat soliqlari kabi biznes tomonidan qilingan xarajatlar.

- Qisqa muddatli qarzlar: overdraftlar, kredit liniyalari, kreditlar va boshqalar.

Uzoq muddatli majburiyatlarga quyidagilar kiradi:

- Uzoq muddatli kreditlar va qarzlar: masalan, ko'chmas mulk sotib olish yoki qurish uchun qarz olish (masalan, binolar, fabrikalar va boshqalar).

- Boshqa kreditlar: masalan, transport vositalarini sotib olish uchun kreditlar, uskunalar sotib olish va aktsiyadorlardan kreditlar.

- Obligatsiyalar: kompaniya tomonidan kapitalni jalb qilish uchun chiqarilgan qarz vositalari (qarzning bunday turi kichik biznes uchun keng tarqalgan emas).

Boshqaruv balansidagi o'z kapitali:

Boshqaruv balansining ushbu qismi egalarining kompaniyaga egalik qilish qiymatini ifodalaydi. Qiymat aktivlar majburiyatlardan oshib ketadigan miqdorni ifodalaydi. Ijobiy kapital aktivlarning majburiyatlardan oshib ketishini anglatadi. Agar summa salbiy bo'lsa, ya'ni aktivlardan ko'ra majburiyatlar ko'p bo'lsa, u holda kompaniya tanqidiy vaziyatda.

Xususiy kapital uchta asosiy toifadan iborat bo'lishi mumkin:

- Egalari dastlab biznesga kiritgan kapital.

- Dastlabki moliyalashtirishdan keyin egalari biznesga qo'shadigan qo'shimcha to'langan kapital.

- Taqsimlanmagan foyda, bu biznesning egalariga taqsimlanmagan, ammo kompaniyada qoladigan daromadi.

EBITDA

EBITDA kompaniyaning moliyaviy ko'rsatkichlaridan biri bo'lib, biznesning foydasini aniqlash uchun ishlatiladi. EBITDA moliyaviy ko'rsatkichi (foizlar, soliqlar, amortizatsiya va amortizatsiyadan oldingi daromad) - bu foizlar, soliqlar, amortizatsiya va amortizatsiyadan oldingi foyda. Kompaniyaning EBITDA ko'rsatkichi qarzning narxini va daromadga foizlar va soliqlarni qo'shishning soliq ta'sirini ta'kidlaydi. Nihoyat, EBITDA amortizatsiyani hisoblashda qo'llanilishi mumkin bo'lgan o'zboshimchalik va sub'ektiv mulohazalarni, masalan, foydali xizmat muddati, qoldiq qiymatni baholash va amortizatsiyaning turli usullarini yo'q qiladi.

EBITDA birinchi marta 1980-yillarning o'rtalarida e'tiborga olindi, chunki investorlar moliyaviy qayta qurishga muhtoj bo'lgan qiyin ahvolga tushib qolgan kompaniyalarni baholadilar. Investorlar ushbu kompaniyalar o'zlari moliyalashtirgan bitimlar bo'yicha foizlarni to'lay oladimi yoki yo'qligini tezda hisoblash uchun EBITDAdan foydalanganlar. O'shandan beri EBITDA dan foydalanish biznesning keng doirasiga tarqaldi. Uning tarafdorlari ta'kidlashicha, EBITDA kompaniyaning haqiqatda qanday ishlashini yashirishi mumkin bo'lgan xarajatlarni bartaraf etish orqali operatsion samaradorlikni aniqroq aks ettiradi.

Ushbu ko'rsatkich bilan korxonaning boshqaruv balansi o'rtasidagi munosabatlar balansdan olinishi mumkin bo'lgan amortizatsiya summasining qiymatida bo'ladi. Boshqa qiymatlarni daromadlar to'g'risidagi hisobot yoki pul oqimi to'g'risidagi hisobotdan olish mumkin.

Shunday qilib, boshqaruv hisobida buxgalteriya balansi kompaniyaning moliyaviy holatini baholashning asosiy vositalaridan biri va turli ko'rsatkichlarni, shu jumladan EBITDAni hisoblash uchun asosdir.

Boshqaruv balansi– ma’lum bir davr uchun boshqaruv hisobining yakuniy natijasi. Uning yordami bilan bosh direktor o'z kompaniyasining aktivlari va majburiyatlari holatini kuzatish va moliyani samarali boshqarish imkoniyatiga ega.

Boshqaruv balansi nima

Biznesda, ba'zida bu jangdagi kabi bo'ladi va bu erda rahbar oliy bosh qo'mondondir. Uning vazifasi o'z qo'shinlarini to'g'ri taqsimlash, barcha qanotlarni qoplash va harbiy strategiya haqida o'ylashdir.

Korxonada ko'pincha moliyaviy investitsiyalarning eng katta miqdori bitta segmentda to'plangan, boshqa segmentlar esa qarovsiz qoladigan vaziyatga ega. Va umuman korxona faoliyati bundan zarar ko'rishi mumkin. Ba'zida shunday bo'ladiki, kompaniya o'z zaxiralarida etarli mablag'ga ega, ammo ular biznesni ilgari surishda ishtirok etmaydilar.

Muayyan vaqtdagi kuchlar muvozanatini baholash uchun menejer boshqaruv balansini o'rganishi kerak. Ushbu hisobot korxonaning ish holatini yagona tizim sifatida ko'rishga va barcha resurslarni hisobga olishga yordam beradi. Bunday ko'rib chiqish vaqti-vaqti bilan, ayniqsa hisobotlarni tuzishdan oldin yoki ta'sischilar (aktsiyadorlar) yig'ilishi arafasida zarur.

Kichik tashkilotlarda moliyaviy hisob uchun boshqaruv hisobi alohida o'rin tutadi. Axir, bu erda menejer ko'p narsalarni shaxsiy nazorati ostida ushlab turishi kerak, shu jumladan o'g'irlik va mablag'larni ruxsatsiz sarflash bilan kurashish masalasi.

Boshqaruv balansi shunday tuzilganki, uning har qanday ko'rsatkichlari oshkor etilishi va tarkibiy qismlarga bo'linishi mumkin. Keyin balans ko'rsatkichlarining tekshirilishi ko'p marta ortadi. Agar siz barcha ma'lumotlarni sinchkovlik bilan tekshirsangiz, o'g'irlik (aktivlar etishmasligi) yoki moliyaviy buxgalteriya xatolarini aniqlash oson.

Binobarin, boshqaruv balansi nafaqat hisobot, balki korxonaning tovarlar, materiallar, pul mablag'lari va mulklarini inventarizatsiya qilish uchun asosdir.

1C da ibtidoiy boshqaruv balansi shunday ko'rinadi:

Boshqaruv balansi qanday vazifalarni hal qiladi?

Siz tadbirkorlikda boshqaruv balansi qanchalik foydali ekanligini ko'rgansiz. Keling, ushbu hisobotning aniq maqsadlarini ko'rib chiqaylik:

1. Boshqaruv vazifasi.

- Kreditorlar (yetkazib beruvchilar) va aktsiyadorlardan kelib tushadigan mablag'lar har xil xarajatlar moddalari bo'yicha taqsimlanadi. Boshqaruv balansi sizga ushbu investitsiyalarni ko'rish, shuningdek, mablag'larni kim boshqarishini aniqlash imkonini beradi. Foyda va zarar to'g'risidagi hisobot bilan birgalikda boshqaruv balansi menejment qanchalik samarali amalga oshirilishi haqida fikr beradi. Buni amalga oshirish uchun siz shunchaki kapital qiymati va undan foydalanish rentabelligini o'zaro bog'lashingiz kerak.

- Boshqaruv balansidan foydalanib, kelajakdagi pul oqimlari rejasini tuzish mumkin.

2. Prognozlash.

Prognoz nafaqat menejerlarga, balki kompaniyaning kreditorlariga ham kerak. Axir, qarz oluvchilarga pul mablag'larini berishda kreditorlar o'z harakatlarida xato qilmaganliklariga ishonch hosil qilishni xohlashlari mantiqan to'g'ri. Boshqaruv balansi korxona risklarini kamaytirishga yordam beradi. Shu sababli, to'g'ri bashorat qilingan moliyaviy prognoz tashkilot barqarorligi va ishonchliligining aniq ko'rsatkichidir.

3. Balanslash.

Prognoz balansi byudjetni tuzishda ikki tomonlama kirish tamoyilidan foydalanishni nazarda tutadi. Bunday ish yuritish tizimi xatolardan va ma'lumotlarning bir qismini yo'qotishdan sug'urta qiladi. Misol uchun, agar siz balansga sotilgan mulk qiymatidan kamroq to'lov miqdorini kiritsangiz, darhol kreditorlik qarziga ega bo'lasiz.

Boshqaruv balansining barcha afzalliklaridan tashqari, u tashkilotda o'g'irlik va o'g'irlikning oldini olish vositasi sifatida ham xizmat qiladi. Shu munosabat bilan Amerikaning ACFE tashkilotining statistik ma'lumotlarini keltirish o'rinli bo'ladi.

- Xodimlarni o'g'irlash har yili tashkilotlarni daromadning taxminan 5 foizidan mahrum qiladi.

- Firibgarlikni aniqlash unchalik oson emas, shuning uchun korxonadagi o'g'irlik aniqlanmaguncha bir yarim yilgacha davom etishi mumkin.

- Ko'proq yuqori martabali amaldorlar oddiy xodimlarga qaraganda katta miqyosda o'g'irlik qilishadi.

- Ish staji uzoqroq bo'lgan xodimlar firibgarlik holatlarida ishchi kuchiga yaqinda qo'shilganlarga qaraganda ko'proq yo'qotishadi.

- Ko'pincha (77% hollarda) firibgarlik savdo, sotib olish, ishlab chiqarish, moliya sektori va boshqaruv sohasida ishlaydigan odamlar tomonidan sodir etiladi.

- 84% hollarda firibgarlarning tarjimai holida o‘g‘irlik sodir etganlikda gumon qilinishiga imkon beradigan nuqsonlar bo‘lmagan.

- Soxta faoliyatdan zarar ko'rgan tashkilotlarning 49 foizi kompensatsiya olmagan.

Boshqaruv balansi boshqaruvchiga undan foydalanish qulay bo'ladigan tarzda tuziladi. Balans vazifalarini bajarish uchun hisobot ma'lum bir tuzilma bo'yicha tuzilishi kerak.

Boshqaruv balansining tuzilishi quyidagi maqsadlarga ega

- Boshqa hisobot shakllari bilan shaffof aloqa. Har qanday manfaatdor shaxs hisobotdan unda aks ettirilgan ko'rsatkichlar hisobotning boshqa shakllari - pul oqimi to'g'risidagi hisobot, daromadlar va xarajatlar to'g'risidagi hisobot ma'lumotlariga qanday bog'liqligini tushunishi kerak.

- Boshqarish ob'ektlarini boshqarish qulayligi. Faoliyat turi va mas'uliyat sohasi bo'yicha tahlilni soddalashtirish uchun balansdagi barcha ko'rsatkichlar boshqaruv ob'ekti bo'yicha guruhlangan bo'lishi kerak.

- Ishlash boshqaruvi. Balansning maqsadi kapital qo'yilmalarni iloji boricha samaraliroq qilishdir.

U menejer sifatida samaralimi?

Agar so'ralsa, siz foyda va zarar ma'lumotlarini kuzatib borishingiz va balansdan foydalangan holda moliyaviy investitsiyalar samaradorligini tahlil qilishingiz mumkin. Ammo bu hujjat amalda boshqaruv funktsiyalariga ega emas.

Korxonalar ko'pincha o'z balanslarini boshqarish zarurligini his qilishadi. Buning uchun ular har bir tashkilot uchun majburiy bo'lgan hisobot hujjatini - buxgalteriya balansini oladilar va uni iloji boricha yakunlaydilar. Ammo haqiqat shundaki, agar siz balans tahlilini kengaytirsangiz ham, uning tuzilishi boshqaruv maqsadlari uchun mo'ljallanmagan, shuning uchun bu hujjat balansni 100% boshqarish vazifasini bajarishga yordam bermaydi.

Gap shundaki, balans, birinchi navbatda, risklarni baholashga, korxonaning to'lov qobiliyatini, likvidligini tahlil qilishga qaratilgan - bu kontragentlar uchun juda muhimdir. Buxgalteriya balansi ko'proq biznes sheriklariga kerak bo'ladi, boshqaruv balansi esa kompaniya ichida rejalashtirish va prognozlash vositasi bo'lib xizmat qiladi. Balans bunday vosita bo'la olmaydi.

Buxgalteriya balansini pul oqimi to'g'risidagi hisobot bilan bevosita bog'lash qiyin. Bir qator formulalarni qo'llash orqali siz balansdan ODDSga o'tishingiz mumkin. Va bu formulalar hisobotning bo'limlariga emas, balki uning alohida satrlariga qo'llaniladi. Shu sababli, tizimda ushbu ma'lumotlarni tahlil qilish deyarli mumkin emas va moliyachilar uchun axborot munosabatlarini aniqlash juda qiyin.

Balans ma'lumotlari mas'uliyat markazlari va faoliyat turlari bo'yicha tashkil etilmaydi, chunki bo'limlarning boshqaruv ob'ektlari bilan aloqasi yo'q. Balansni elementlarga "sindirishga" sun'iy urinishlar kam foyda keltiradi.

Bu dalillarning barchasi buxgalteriya balansi asosida boshqaruv balansini tuzish juda qiyin ekanligini tasdiqlaydi. Buning uchun siz ayniqsa qobiliyatli moliyachi bo'lishingiz kerak.

Korxonaning boshqaruv balansini qanday o'qish kerak

Har qanday boshqaruv balansi ikkita katta bo'limni o'z ichiga oladi:

- Aktivlar (kapitalni shakllantirish manbalari);

- Majburiyatlar (kapitaldan foydalanish usullari).

"Aktivlar" bo'limi ham ikkita kichik bo'limga bo'lingan:

- joriy (hisobvaraqlardagi naqd pullar, omborlardagi tovarlar va debitorlik qarzlari);

- uzoq muddatli (asosiy vositalar, nomoddiy aktivlar).

Majburiyatlar bo'limi ham o'z bo'limiga ega. Bunga quyidagilar kiradi:

- majburiyatlar (qisqa muddatli va uzoq muddatli - 1 yildan ortiq);

- tenglik.

1. Balansning "Aktivlar" bo'limidagi raqamlar quyidagilarni ko'rsatadi:

- Aylanma aktivlarning etishmasligi.

- O'tgan yilga nisbatan zaxiradagi tovarlarning ko'payishi. Bu odatda sotuvlar pasayganda sodir bo'ladi.

- O'tgan yilga nisbatan debitorlik qarzlarining kamayishi. Va bu sotuvlarning pasayishi haqidagi taxminni yana bir bor tasdiqlaydi.

- "Naqd pul" liniyasi tashkilotdagi vaziyatni etarli darajada aks ettira olmaydi, chunki bu ko'rsatkich doimiy ravishda o'zgarib turadi.

- Asosiy ko'rsatkich "Jami aktivlar" atamasi bo'lib, biz mablag'larning ikki baravar ko'payishini ko'ramiz. Bu fakt kompaniyaning savdosi kamaygan degan xulosaga jiddiy shubha uyg‘otadi.

2. Keling, passiv bo'limlarni o'rganishni boshlaylik. U erda biz ko'ramiz:

- Ustav kapitalining o'zgarmasligi.

- Biz sof qiymatimizga diqqat bilan qaraymiz. Kompaniya zarar ko'rgan hollarda u salbiy bo'ladi. Ushbu chiziq uchun salbiy ko'rsatkichning yana bir sababi: egasining kompaniyaga foyda sifatida tushganidan ko'ra ko'proq pul olish tendentsiyasi. Agar kompaniya minus o'z kapitaliga ega bo'lsa, bu uning qarzlari uning imkoniyatlaridan oshib ketishini anglatadi.

Siz har oyda sof qiymatingizni tekshirishingiz kerak. Buning uchun quyidagi algoritm mavjud: oyning boshida korxonaning majburiyatlari va aktivlarini inventarizatsiya qilish kerak. Va keyin ularni bir-biriga bog'lang. Farqi sizning shaxsiy kapitalingiz bo'ladi.

- Taqsimlanmagan foydaning deyarli to'rt baravar oshishi savdo hajmining o'sishidan dalolat beradi.

- O'tgan yilga nisbatan salbiy o'zgarish sifatida talqin qilinishi mumkin bo'lgan qarz mablag'larining ko'rinishi. Bu omilni avvalgilari bilan birgalikda ko'rib chiqish kerak: inventarizatsiyaning ko'payishi, debitorlik qarzlarining kamayishi va foydaning oshishi. Bularning barchasi qo'shimcha moliyalashtirishni talab qiladigan biznesni kengaytirishni ko'rsatishi mumkin. Yoki inventarizatsiyaga juda ko'p pul sarflanishi haqida gapiring. Ehtimol, korxonada allaqachon naqd bo'shliqlar mavjud va ularni bartaraf etish va korxonaning rivojlanishini saqlab qolish uchun likvidlik etarli emas.

- Yetkazib beruvchilar tomonidan chiqarilgan schyot-fakturalarning jiddiy o'sishi. Bu fakt debitorlik va kreditorlik qarzlarining nisbatini salbiy qiladi. Ideal holda, ularning nisbati birlik bo'lishi kerak. Ammo debitorlik qarzi kreditorlik qarzidan uch baravar kam bo'lsa, bu noqulay ko'rsatkichdir.

- Kreditorlik qarzlarining ko'payishi. U xaridorlarning oldindan to'lovlari hisobiga shakllanishi mumkin.

Balansni tahlil qilib, biz bir nechta taxminlarni qildik. Ammo xulosalarni aniqroq qilish uchun siz qo'shimcha ravishda pul oqimi to'g'risidagi hisobotni, shuningdek, foyda va zarar to'g'risidagi hisobotni ko'rib chiqishingiz kerak. Shunga qaramay, ushbu ma'lumotlar tashkilotning holatini dastlabki baholash uchun etarli.

Boshqaruv balansini "tizzangizda" qanday tuzish kerak

Butun boshqaruv balansi asosiy qoidaga asoslanadi:

Majburiyatlar = Aktivlar

Doimiy aktivlar + Aylanma aktivlar = Majburiyatlar + Kapital

Demak, xulosa:

Oxirgi formula bizga har qanday joyda, istalgan vaqtda, amalda "tizzada" boshqaruv balansini qurishga imkon beradi.

|

Balans moddasi |

Strings |

so'm |

|

Balans |

2 372 500 |

|

|

Aylanma aktivlar, shu jumladan: Avtomobil Ofis mebellari |

||

|

Joriy aktivlar, shu jumladan: Stokdagi mahsulotlar Debitorlik qarzlari, shu jumladan: Ivanov Petrov Sidorov Hisob raqami |

1 692 500 |

|

|

Majburiyatlar, shu jumladan: Kreditlar va kreditlar, shu jumladan: Avangard Vasechkin Kreditorlik qarzlari, shu jumladan: Kuznetsov Slesarev Xodimlar bilan hisob-kitoblar Byudjet bilan hisob-kitoblar |

2 172 500 1 500 000 1000 000 |

|

|

Poytaxt: |

= 01-bet + 02-bet - 03-bet |

Yakuniy "Kapital" qatori quyidagi formula bo'yicha hisoblanadi:

Kapital = Aylanma aktivlar + Aylanma aktivlar - Majburiyatlar

Ushbu misol balansning vertikal shakliga muvofiq tuzilgan. Shu bilan birga, boshqaruv balansi gorizontal shaklga ham kiritilishi mumkin, asosiysi, hisoblash algoritmi o'zgarmaydi.

Boshqaruv balansini tuzishning ajralmas sharti bu balansning barcha satrlarini bir vaqtning o'zida to'ldirish talabidir. Faqat aniq sana emas, balki ma'lumotlar balansga kiritilgan vaqt ham muhimdir. Bu aniqlik juda muhim, chunki u ma'lum bir vaqt oralig'ida tashkilot joylashgan davlatning to'liq rasmini sifatli ko'rsatishga ta'sir qiladi.

Agar buxgalteriya ma'lumotlari biron sababga ko'ra yo'qolsa yoki dastlab yig'ilmagan bo'lsa, boshqaruv balansi har doim korxona kapitalini baholashga imkon beradi.

Faoliyat turlari bo'yicha boshqaruv balansini tuzish

Standart boshqaruv balansi aktivlar, passivlar, aylanma va uzoq muddatli aktivlar hisobiga shakllantiriladi, lekin u turlicha tuzilishi mumkin. Axborotni korxona faoliyati turlari bo'yicha guruhlash mumkin. Bunday holda, ma'lumotlar quyidagi sohalarda tarqaladi:

- kapital (ustav kapitali, zaxiralar va moliyalashtirish faoliyatidan taqsimlanmagan foyda);

- asosiy kapital (investitsiya kiritish natijasida yuzaga keladigan majburiyatlar va aktivlar);

- joriy aylanma mablag'lar (oddiy tadbirkorlik faoliyati natijasida yuzaga keladigan majburiyatlar va aktivlar);

- qarz (professional kreditorlardan foizlar bo'yicha olingan mablag'lar).

Nomlar to'g'ridan-to'g'ri faoliyat turlariga mos kelmaydi, ammo korxonaning barcha jarayonlari turli bo'limlarga guruhlangan. Bunday nomlar an'anaviy muvozanatning uzluksizligini saqlashga yordam beradi. Ammo mohiyatiga ko'ra, korxonaning barcha moliyaviy faoliyati ikkita asosiy blokga bo'linadi: kapital va qarz. Agar "Qarz" deb nomlangan blok tashkilotning barcha qarz mablag'larini yashirsa, "Kapital" blokida biz o'z mablag'imizni ko'ramiz.

Boshqaruv balansini tuzganingizdan so'ng, siz faqat tegishli raqamlar bilan bandlarni to'ldirishingiz kerak. Barcha bo'limlar ko'rsatkichlar mazmunining iqtisodiy ma'nosiga ko'ra to'ldiriladi, ammo "Naqd pul" maqolasi alohida aks ettirilgan.

Umuman olganda, ushbu shakldan foydalangan holda boshqaruv balansini to'ldirish jarayoni unchalik qiyin emas. “Tovar-moddiy zaxiralar” qatoriga joriy xo‘jalik faoliyati natijasida olingan ko‘rsatkichni, “Tugallanmagan qurilish” qatoriga esa investitsiya faoliyati natijasi bo‘lgan ko‘rsatkichlarni joylashtiramiz. Tugallangan operatsiyalar va balansdagi chiziqlar o'rtasidagi to'g'ridan-to'g'ri bog'liqlikni kuzatish har doim ham mumkin emas. Ammo bu oddiy savol bilan tekshiriladi: pul oqimi to'g'risidagi hisobotga ko'ra, ushbu bandni tashkil etgan to'lovlar qaysi faoliyat turiga tegishli? Ushbu elementni ODDSda tasniflaganingizdek, u boshqaruv balansida xuddi shunday qabul qilinadi.

Bir oz qiyinchilik bor, chunki ba'zi maqolalarni u yoki bu toifaga ajratish qiyin. Misol uchun, agar biz "Yetkazib beruvchilar va pudratchilarga to'lanadigan hisob-kitoblar" qatorini ko'rib chiqsak, bu erda siz xom ashyo va materiallarni etkazib berish bilan bog'liq joriy faoliyat va investitsiyalar (masalan, yangi asbob-uskunalarga investitsiyalar) bo'yicha raqamlarni kiritishingiz mumkin. Agar bunday qiyinchiliklar yuzaga kelsa, maqolani ikkita elementga bo'lish tavsiya etiladi, ulardan biri faqat joriy kreditorlik qarzlarini, ikkinchisi - etkazib beruvchilar va pudratchilarga investitsiya hisoblarini o'z ichiga oladi.

Eng oddiy variant qarzni kontragentlar o'rtasida taqsimlash bo'ladi. Ko'pgina hollarda, joriy qarz va investitsiya qarzlari bilan bog'liq etkazib beruvchilar turli kompaniyalardir. Shuning uchun barcha raqamlarni etkazib beruvchilar bo'yicha guruhlash mumkin. Ammo, agar bu erda bir-biriga zid bo'lsa, "Yetkazib beruvchilar va pudratchilar" hisobvarag'ida kichik hisoblarni ochish tavsiya etiladi. Kelajakda siz birlamchi hujjatlar asosida har qanday moliyaviy operatsiyani u yoki bu subschyotga kiritishingiz mumkin.

Keling, bir misolni ko'rib chiqaylik faoliyat turi bo'yicha shakllangan boshqaruv balansining versiyasi. Birinchi bosqich standart boshqaruv balansining bo'limlarini tahlil qilish edi.

1. Aylanma aktivlar. Maqolalarning ma'nosi investitsiya faoliyati bilan bog'liq bo'lishi mumkin, shuning uchun ularni tegishli faoliyat turlari bo'yicha "Asosiy kapital" bo'limiga kiritish mumkin (1-jadvalga qarang).

2. Aylanma aktivlar. “Tovar-moddiy zaxiralar”, “Boshqa aylanma mablag‘lar”, “Mijoz va mijozlarning debitorlik qarzlari” kabi moddalar “Joriy aylanma mablag‘lar” bo‘limiga tegishli.

Vaziyat "Emissiya qilingan avanslar" maqolasi bilan yanada murakkabroq. Avanslar davom etayotgan operatsion faoliyat davomida berilishi mumkinligi sababli, ular xuddi shu bo'limga kiritilishi mumkin ("Emissiya qilingan joriy avanslar"). Lekin ular investitsion faoliyatni ham nazarda tutishi mumkin. Bunday holda, biz raqamlarni "Asosiy kapital" bo'limiga, xususan, "Berilgan investitsiya avanslari" qatoriga o'tkazamiz.

Yuqorida aytib o'tganimizdek, "Naqd pul" alohida satr sifatida ko'rsatilishi kerak.

3. Passiv. "Kapital" moddasiga kelsak, u klassik balansda ham, balansda ham faoliyat turlari bo'yicha bir xil nomlanadi. Raqamlarni uzatish qiyin emas.

"Uzoq muddatli kreditorlik qarzlari" bo'limidagi "Uzoq muddatli kreditlar va olingan kreditlar" moddasi "Qarz" bo'limiga o'tkazilishi kerak, chunki bu moliyaviy faoliyatdir.

Xuddi shu bo'limda biz "Qisqa muddatli kreditlar va olingan kreditlar" maqolasidagi raqamlarni kiritamiz. Ammo "Yetkazib beruvchilar va pudratchilarga to'lanadigan hisob-kitoblar" maqolasi biz "berilgan avanslar" maqolasiga qo'llagan tamoyilga muvofiq bo'lingan.

|

O'zgartirish |

||||

|

Asosiy kapital - investitsiya faoliyati (2-bet - 7-bet) |

||||

|

Aktivlar (jami 3–6-betlar), shu jumladan: |

||||

|

Asosiy vositalar va nomoddiy aktivlar |

||||

|

Qurilish davom etmoqda |

||||

|

Investitsion avanslar berildi |

||||

|

Boshqa investitsiya aktivlari |

||||

|

Majburiyatlar (8-bet), shu jumladan: |

||||

|

Investitsion kreditorlik qarzlari |

||||

|

Joriy aylanma kapital – joriy faoliyat (10-bet – 15-bet) |

||||

|

Aktivlar (jami 11–14-betlar), shu jumladan: |

||||

|

Xaridorlar va mijozlarning debitorlik qarzlari |

||||

|

Joriy avanslar chiqarildi |

||||

|

Boshqa joriy aktivlar |

||||

|

Majburiyatlar (so'm 16–18), shu jumladan: |

||||

|

Yetkazib beruvchilar va pudratchilarning joriy kreditorlik qarzlari |

||||

|

Qabul qilingan avanslar |

||||

|

Boshqa joriy majburiyatlar |

||||

|

Pul mablag'lari |

||||

|

Kapital - moliyaviy faoliyat (21-bet + 22-bet) |

||||

|

Kapital va zaxiralar |

||||

|

ajratilmagan daromad |

||||

|

Qarz - moliyaviy faoliyat (24-bet + 25-bet) |

||||

|

Uzoq muddatli kreditlar va olingan kreditlar |

||||

|

Qisqa muddatli kreditlar va olingan kreditlar |

||||

|

O'z va qarz kapitali (20-bet + 23-bet) |

||||

|

Investitsion kapital (1-bet + 9-bet + 19-bet) |

||||

|

Jami aktivlar (2-qator + 10-qator + 19-qator) |

Ko'pchilik standart shaklda tuzilgan boshqaruv balansidan faoliyat turi bo'yicha balansni tuzishga o'tishga harakat qilmoqda, chunki u analitik nuqtai nazardan ancha shaffofroq. ODDS bilan solishtirish juda oson, chunki uning bo'limlari faoliyat turlari bo'yicha balans bo'limlariga amalda mos keladi. Yakuniy tahlil qilish uchun bu eng yaxshi variant. Shunday qilib, bunday format investitsiya to'lovlari bilan bog'liq holda asosiy kapitalning ko'payishini osongina aniqlashga yordam beradi, bu esa, o'z navbatida, kapital daromad solig'ida aks etadi. Ushbu turdagi boshqaruv balansi bashorat qilish uchun qulayroqdir. Shu munosabat bilan quyidagi formula juda yaxshi ishlaydi: Davr oxiridagi qarz = Davr boshidagi qarz + Moliyaviy faoliyatdan olingan sof pul oqimi Klassik balansni faoliyat bo'yicha balansga aylantirganingizdan so'ng, uni ko'rsatkichlari mas'uliyat markazlari bo'ylab taqsimlangan balansga o'zgartirishingiz oson bo'ladi. Moliyaviy xizmat "Qarz" bo'limi uchun, investitsiya bo'linmalari - "Asosiy kapital", biznes bo'linmalari - "Joriy aylanma mablag'lar" uchun javobgar bo'ladi. Natijada, biz balansning har bir bo'limidagi raqamlar uchun kim aniq javobgar ekanligini ko'ramiz. Dinamik (qanday o'zgarishlar sodir bo'lgan) va statik (hozirgi holat) tahlil qilish oson. "Miraj" MChJning pul oqimlari to'g'risidagi hisobotini tahlil qilib, biz investitsiya maydoni uchun pul oqimi 94 million rublni tashkil etishini ko'ramiz, shundan 10 millioni amortizatsiya, 5 millioni esa investitsiya daromadidir. 89 mln. - asosiy kapitaldagi o'zgarishlar. Keyinchalik, xuddi shu davr uchun faoliyat turlari bo'yicha boshqaruv balansini ko'rib chiqamiz (1-jadvalga qarang). U erda biz "Asosiy kapital" bo'limidagi ko'rsatkich 89 million rublga oshganini va ushbu bo'limga kiritilgan "Asosiy vositalar va nomoddiy aktivlar" moddasi uning ko'rsatkichini 111 million rublga oshirganini ko'ramiz. Investitsion kreditorlik qarzlari 50 million rublga oshdi. Ehtimol, kompaniya tez orada investitsiya faoliyati uchun qo'shimcha to'lovlarni amalga oshirishga majbur bo'ladi. Va javobgarlik markazlari tomonidan boshqaruv balansi tufayli biz balansning ushbu qismi uchun mas'ul bo'lgan korxonaning investitsiya bo'linmalarida raqamlarning kelib chiqishini aniqlash kerakligini bilamiz. Excel-da boshqaruv balansi: bosqichma-bosqich ko'rsatmalarBoshqaruv balansini tuzish uchun maxsus dasturlar kerak emas. Asosiy Microsoft Office paketiga ega bo'lish kifoya va unda sizga Excel kerak bo'ladi. 1-qadam. Biz byudjet tizimining umumiy ma'lumotnomasini bir xilda yaratamiz. Jadvalda "Pul oqimi ob'ektlari" va "Daromad va xarajat moddalari" qanday formatlanganligini ko'rish mumkin.

Moliyaviy mas'uliyat markazlari (FRC) haqidagi ma'lumotlar shunday ko'rinadi.

Biz tahlillar uchun belgilarni tarqatamiz.

2-qadam. Biz tahlil turlarini kompaniya biznesiga moslashtiramiz.

* Xulosa Excel jadvalini yaratishda foydalaniladi. ** RU - qo'lda boshqarish. *** Buxgalteriya dasturidan yuklab olingan, masalan, "1C" 3-qadam. Biz kompaniyaning har bir sohadagi faoliyatini baholaymiz. Avval jadvalda ko'rsatilgan shaklda boshqaruv balansini tuzishingiz kerak. Ushbu shakl yirik va o'rta korxonalar uchun eng mos keladi. U quyidagi o'ziga xos xususiyatlarga ega:

Kichik biznes shakli

Qadam 4. Biz boshqaruv balansi tuzilmasidagi o'zgarishlar tahlilini vizual tarzda ko'rsatamiz. Rahbariyat tomonidan tez-tez so'raladigan barcha kompaniya ma'lumotlarini vizual ravishda ko'rsatish uchun jadvaldan foydalanish qulay.

|