Kierunki zwiększania efektywności wykorzystania kapitału własnego. Analiza i sposoby poprawy wykorzystania kapitału własnego przedsiębiorstwa.Rekomendacje dotyczące zwiększania kapitału własnego i dłużnego.

Ministerstwo Edukacji i Nauki Republiki Kazachstanu

Uniwersytet Biznesu, Zarządzania i Prawa w Karagandzie

Katedra Finansów i Marketingu

Praca dyplomowa

„Zwiększenie efektywności wykorzystania pożyczonego kapitału” (na podstawie materiałów Selprom LLP)

Specjalność 120000 „Finanse”

gr. F-03Leonova O.B.

Dyrektor naukowy

Kochkina G.A.

Karagandzie

Wstęp

1 . Kapitał obcy, jego konieczność i rola w rozwoju przedsiębiorstwa

1.1 Istota ekonomiczna, funkcje i rola kapitału obcego w działalności przedsiębiorstwa

1.2 Klasyfikacja i źródła finansowania kapitału dłużnego

1.3 Wykorzystanie pożyczonego kapitału w działalności inwestycyjnej przedsiębiorstwa

1.4 System wskaźników i metodologia analizy efektywności wykorzystania pożyczonego kapitału

2 . Analiza efektywności wykorzystania kapitału pożyczonego spółki Selprom LLP

2.1 Charakterystyka kondycji finansowej przedsiębiorstwa Selprom LLP

2.2 Analiza stanu i przepływu pożyczonego kapitału

2.3 Analiza efektywności wykorzystania kapitału obcego Selprom LLP

3 . Opracowanie rekomendacji mających na celu poprawę efektywności wykorzystania pożyczonego kapitału

3.1 Obliczanie zależności pomiędzy dźwignią operacyjną i finansową

3.2 Kształtowanie polityki kredytowej i jej wpływ na efektywność wykorzystania pożyczonych środków

Wniosek

Wykaz używanej literatury

Załącznik nr 1 – Bilans za lata 2004-2006.

Aplikacja2 – Sprawozdanie o dochodach i wydatkach za lata 2004-2006.

Wstęp

Rozwój gospodarki światowej zdeterminował istniejącą różnorodność źródeł, form i warunków przyciągania pożyczonego kapitału. Firma pozyskuje pożyczony kapitał za pośrednictwem agencji rządowych i prywatnych instytucji finansowych, do których obecnie zaliczają się organizacje kredytowe, fundusze emerytalne i inwestycyjne oraz firmy ubezpieczeniowe. Pożyczony kapitał można pozyskać od przedsiębiorstw partnerskich. W ostatnim czasie na rynku finansowym pojawiły się nowe instrumenty pozyskiwania kapitału dłużnego. Na przykład w warunkach współczesnej Rosji rynek obligacji korporacyjnych aktywnie się rozwija. Pojawieniu się nowych instrumentów przyciągania pożyczonego kapitału towarzyszy utworzenie odpowiednich ram prawnych.W obecnych warunkach przedsiębiorstwa muszą starannie dobierać instrumenty przyciągania pożyczonego kapitału i ich parametry, czyli nauczyć się zarządzać pożyczonym kapitałem, aby rozwiązać swoje problemy . Efektywne zarządzanie pożyczonym kapitałem w strukturze kapitałowej przedsiębiorstwa może zapewnić dodatkowy dochód do jego obrotów biznesowych, zwiększyć rentowność samego procesu produkcyjnego i zwiększyć wartość rynkową przedsiębiorstwa. Efektywne zarządzanie kapitałem dłużnym stymuluje także działalność inwestycyjną i realizację zobowiązań społecznych. Przesądza to o trafności tematu pracy.Pożyczone środki są przede wszystkim potrzebne do finansowania rozwijających się przedsiębiorstw, gdy tempo wzrostu źródeł własnych nie nadąża za tempem wzrostu przedsiębiorstwa, do unowocześnienia produkcji, opracowania nowych typów produktów , zwiększyć swój udział w rynku, nabyć inną firmę itp. .d. Inflacja i brak własnego kapitału obrotowego zmuszają większość przedsiębiorstw do pozyskiwania pożyczonych środków na finansowanie kapitału obrotowego. Zaletą finansowania ze źródeł dłużnych jest niechęć właścicieli do zwiększania liczby akcjonariuszy, akcjonariuszy, a także relatywnie niższy koszt kredytu w porównaniu do kosztu kapitału własnego, co wyraża się efektem dźwigni finansowej. to zbiór pożyczonych środków, które przynoszą zysk przedsiębiorstwu. Jednym ze źródeł powstawania kapitału pożyczonego jest kredyt bankowy, którego problemy pozyskania i wykorzystania zostaną omówione w tej pracy.Kapitał pożyczony charakteryzuje fundusze lub inne aktywa majątkowe pozyskiwane w celu finansowania rozwoju przedsiębiorstw w formie zwrotnej. Wszelkie formy pożyczonego kapitału, z których korzysta przedsiębiorstwo, stanowią jego zobowiązania finansowe, które muszą zostać spłacone w określonym terminie. Celem pracy jest zbadanie sposobów poprawy efektywności wykorzystania pożyczonego kapitału w oparciu o metody analizy ekonomicznej. Zgodnie z postawionym celem pracy sformułowano następujące cele pracy:

zbadać pojęcie i istotę kapitału obcego, jego konieczność i rolę w rozwoju przedsiębiorstwa;

rozważyć system wskaźników efektywności wykorzystania pożyczonego kapitału;

wybrać metodologię i przeanalizować efektywność wykorzystania pożyczonego kapitału spółki na przykładzie Selprom LLP;

Obiektem badań było przedsiębiorstwo Selprom LLP prowadzące działalność w zakresie produkcji, przetwórstwa i sprzedaży produktów rolnych, piekarniczych, cukierniczych, makaronów.Podstawę teoretyczną i metodologiczną stanowiły prace naukowe krajowych i zagranicznych naukowców, ekonomistów i finansistów.

1 . Kapitał obcy, jego konieczność i rola w rozwoju przedsiębiorstwa

1.1 Istota ekonomiczna, funkcje i rola kapitału obcego w działalności przedsiębiorstwa

Tworzenie zasobów finansowych przedsiębiorstwa odbywa się kosztem środków własnych i pożyczonych. Własnymi źródłami środków finansowych działających przedsiębiorstw są zyski (z działalności podstawowej i pozostałej), odpisy amortyzacyjne oraz wpływy ze sprzedaży majątku wycofanego z działalności. Wraz z nimi zobowiązania stabilne są źródłami środków finansowych, które utożsamiane są ze źródłami własnymi, gdyż stale znajdują się w obrocie przedsiębiorstwa, służą do finansowania jego działalności gospodarczej, ale do niego nie należą. Należą do nich: minimalne zadłużenie przeniesione z tytułu wynagrodzeń i składek na ubezpieczenia społeczne, fundusz emerytalny, ubezpieczenie zdrowotne, fundusz zatrudnienia; minimalne zadłużenie rezerw na pokrycie nadchodzących wydatków i płatności; zadłużenie wobec klientów z tytułu zaliczek i częściowych płatności za produkty; zadłużenie budżetu z tytułu niektórych rodzajów podatków itp. W miarę funkcjonowania przedsiębiorstwa (rozwój programu produkcyjnego, amortyzacja środków trwałych produkcji itp.) wzrasta zapotrzebowanie na środki finansowe, co wymaga odpowiedniego finansowania zysków kapitałowych, zatem jeśli brakuje środków własnych, przedsiębiorstwo może pozyskiwać środki od innych organizacji, które nazywane są kapitałem dłużnym.

Kapitał pożyczony to część kapitału wykorzystywanego przez podmiot gospodarczy, która do niego nie należy, ale jest pozyskiwana na zasadzie kredytu bankowego, kredytu komercyjnego lub pożyczki emisyjnej na zasadzie spłaty. Konieczność pozyskania pożyczonego kapitału należy uzasadnić wstępną kalkulacją zapotrzebowania na kapitał obrotowy.

Pożyczone środki obejmują pożyczki finansowe otrzymane od bankowych i niebankowych instytucji finansowych, pożyczki komercyjne od dostawców, zobowiązania przedsiębiorstwa, zadłużenie z tytułu emisji dłużnych papierów wartościowych itp. W rachunkowości pożyczone środki i zobowiązania są wykazywane osobno. Zatem w szerokim znaczeniu możliwe jest przeznaczenie pożyczonych środków, a w wąskim sensie samego kredytu finansowego. Różnica pomiędzy pożyczonymi środkami w szerokim i wąskim znaczeniu to środki pozyskane. Z jednej strony pozyskanie pożyczonych środków jest czynnikiem pomyślnego funkcjonowania przedsiębiorstwa, który pozwala szybko przezwyciężyć niedobory środków finansowych, świadczy o zaufaniu wierzycieli i zapewnia wzrost rentowności środków własnych. Z drugiej strony przedsiębiorstwo jest obciążone zobowiązaniami finansowymi. Jedną z głównych cech oceniających skuteczność zarządczych decyzji finansowych jest ilość i efektywność wykorzystania pożyczonych środków.

Pożyczony kapitał można wykorzystać zarówno do tworzenia długoterminowych aktywów finansowych w postaci środków trwałych (kapitału), jak i do tworzenia krótkoterminowych (bieżących) aktywów finansowych na każdy cykl produkcyjny.

Kapitał pożyczony to kapitał, który przedsiębiorstwo posiada jedynie przez określony czas, po którym kapitał musi zostać zwrócony właścicielowi za opłatą za czasowe posiadanie. Do kapitału obcego, oprócz kredytów zaciągniętych w banku, zalicza się także kapitały pozyskane w drodze emisji papierów wartościowych (z wyjątkiem akcji) oraz wynajmowane przez przedsiębiorstwo maszyny, urządzenia i budynki.

Kapitał pożyczony spółki reprezentowany jest przez następujące główne formy:

1. Długoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego o okresie użytkowania dłuższym niż rok. Głównymi formami tych zobowiązań są długoterminowe kredyty bankowe oraz długoterminowe środki pożyczone (zadłużenie z tytułu ulgi podatkowej, zadłużenie z tytułu pomocy finansowej udzielonej bezzwrotnie itp.), których okres spłaty jeszcze nie nadszedł lub już minął. nie została spłacona w wyznaczonym terminie.

2. Krótkoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego z okresem wykorzystania do jednego roku. Głównymi formami tych zobowiązań są krótkoterminowe kredyty bankowe i krótkoterminowe pożyczone środki (zarówno przeznaczone do spłaty w nadchodzącym okresie, jak i niespłacone w wyznaczonym terminie), różne formy zobowiązań przedsiębiorstwa handlowego (za towary, roboty, i usług, za wystawione rachunki, za otrzymane zaliczki, rozliczenia z budżetem i funduszami pozabudżetowymi, wynagrodzenia, ze spółkami zależnymi, z innymi wierzycielami) oraz inne krótkoterminowe zobowiązania finansowe.

Kapitał pożyczony charakteryzuje się następującymi pozytywnymi cechami:

1. Wystarczająco szerokie możliwości atrakcyjności, zwłaszcza przy wysokiej zdolności kredytowej firmy, obecności zabezpieczenia lub gwarancji poręczyciela.

2. Zapewnienie wzrostu potencjału finansowego przedsiębiorstwa w przypadku konieczności znacznego rozszerzenia jego majątku i zwiększenia tempa wzrostu wolumenu jego działalności gospodarczej.

3. Niższy koszt w porównaniu z kapitałem własnym ze względu na zapewnienie efektu „tarczy podatkowej” (odliczenie kosztów jego utrzymania od podstawy opodatkowania przy płaceniu podatku dochodowego).

4. Zdolność do generowania wzrostu rentowności finansowej (wskaźnik zwrotu z kapitału własnego).

Jednocześnie wykorzystanie pożyczonego kapitału ma następujące wady:

1. Wykorzystanie tego kapitału generuje najniebezpieczniejsze ryzyko finansowe w działalności gospodarczej przedsiębiorstwa – ryzyko pogorszenia stabilności finansowej i utraty wypłacalności. Poziom tych ryzyk wzrasta proporcjonalnie do wzrostu stopnia wykorzystania pożyczonego kapitału.

2. Aktywa utworzone z pożyczonego kapitału generują niższą (przy pozostałych czynnikach niezmienionych) stopę zysku, która jest pomniejszana o kwotę zapłaconych odsetek od pożyczki we wszystkich jej formach (odsetki od kredytu bankowego, stawka leasingu, odsetki kuponowe od obligacji; odsetki od kredytu towarowego itp.).

3. Wysoka zależność kosztu pożyczonego kapitału od wahań warunków na rynku finansowym. W wielu przypadkach, gdy średnie oprocentowanie kredytów na rynku spada, korzystanie z wcześniej zaciągniętych kredytów (szczególnie długoterminowych) staje się dla przedsiębiorstwa nieopłacalne ze względu na dostępność tańszych, alternatywnych źródeł finansowania.

4. Złożoność procedury pozyskiwania (szczególnie dużych kwot), gdyż udostępnienie środków kredytowych uzależnione jest od decyzji innych podmiotów gospodarczych (wierzycieli), wymaga w niektórych przypadkach odpowiednich gwarancji lub zabezpieczeń osób trzecich (w tym przypadku gwarancje towarzystw ubezpieczeniowych, banków lub innych podmiotów gospodarczych udzielane są odpłatnie).

Tym samym przedsiębiorstwo korzystające z pożyczonego kapitału ma większy potencjał finansowy na swój rozwój (poprzez utworzenie dodatkowego wolumenu majątku) i możliwość zwiększenia rentowności finansowej swojej działalności. Generuje jednak w większym stopniu ryzyko finansowe i zagrożenie upadłością (rosnące wraz ze wzrostem udziału pożyczonych środków w ogólnej kwocie wykorzystanego kapitału).

- efektywność używać aktywa obrotowe NA przykład JSC „Mińska Fabryka Wina Gronowego” Praca dyplomowa >> Ekonomia

... NA własne (i równoważne im) oraz NA pożyczone. Dostępność własnych i pożyczone...całkowity kapitał, rentowność własna kapitał, ... PROMOCJE EFEKTYWNOŚĆ ZASTOSOWANIA AKTYWA OBROTOWE 3.1 Zmniejszenie stanu zapasów materiały i gotowe produkty NA ...

Kompleksowa analiza awans efektywność NA materiały LLC „Khozprodtorg”, Smoleńsk)

Praca dyplomowa >> Ekonomia... NA temat: „Kompleksowa analiza awans efektywność działalność gospodarcza przedsiębiorstwa ( NA materiały... - analiza efektywność używać pożyczone kapitał; - ekonomiczne... - - (wiersz 590) - To to samo, w % pożyczone- - - oznacza 3.2. Krótkoterminowe...

Awans efektywność używać kapitał przedsiębiorstwa

Testuj >> FinanseŚcieżki awans efektywność używać OF i OS są To, NA czego potrzebujesz... kapitał w połączeniu z za pomocą pożyczone kapitał, % (w stosunku do opcji 1) - 12,5 50 At używać pożyczone kapitał wskaźnik rentowności własny kapitał ...

Aby poprawić sytuację finansową i poprawić organizację kapitału własnego SladCo OJSC, można zastosować następujące sposoby przyspieszenia obrotu kapitałowego:

) skrócenie czasu trwania cyklu produkcyjnego w wyniku intensyfikacji produkcji (zastosowanie najnowszych technologii, mechanizacja i automatyzacja procesów produkcyjnych, podniesienie poziomu wydajności pracy, lepsze wykorzystanie mocy produkcyjnych przedsiębiorstwa, zasobów pracy i materiałów itp. );

) doskonalenie organizacji zaopatrzenia materiałowo-technicznego w celu nieprzerwanego zaopatrzenia produkcji w niezbędne zasoby materialne i skrócenia czasu pozostawania kapitału w rezerwach;

) przyspieszenie procesu wysyłki produktów i przetwarzania dokumentów rozliczeniowych;

) skrócenie czasu przebywania środków w należnościach;

) podniesienie poziomu badań marketingowych mających na celu przyspieszenie promocji towaru od producenta do konsumenta, a mianowicie:

badanie efektywnego popytu na produkty, rynków ich sprzedaży, uzasadnienie planu produkcji i sprzedaży produktów o odpowiedniej wielkości i asortymencie;

analiza czynników kształtujących elastyczność popytu na produkty, ocena stopnia ryzyka nieodebranych produktów;

ocena konkurencyjności produktów i znalezienie rezerw dla podniesienia ich poziomu;

doskonalenie polityki cenowej jako jednego z czynników determinujących konkurencję;

opracowanie strategii, taktyki, metod i środków generowania popytu i stymulowania sprzedaży produktów;

doskonalenie form promocji produktów wśród konsumentów;

prowadzenie ciągłego poszukiwania nowych rynków, nowych konsumentów, nowych rodzajów produktów, nowych obszarów zastosowania tradycyjnych produktów, które mogą zapewnić firmie najwyższy poziom zysku.

6) podwyższenie kapitału zakładowego spółki w celu podwyższenia jej gwarancji finansowych;

) utworzenie większego funduszu rezerwowego, a także usprawnienie jego rozliczania i odzwierciedlenia w bilansie.

Jak pokazują dane z analizy działalności SladCo OJSC, faktyczne podwyższenie kapitału własnego w badanym okresie okazało się niewystarczające, aby zapewnić spółce rezerwy z własnych źródeł.

Podwyższenie kapitału własnego może nastąpić w wyniku akumulacji lub zabezpieczenia zysków zatrzymanych na cele podstawowej działalności ze znacznym ograniczeniem ich wykorzystania na cele nieprodukcyjne, a także w wyniku podziału zysku netto zysk na fundusze rezerwowe utworzone zgodnie z dokumentami założycielskimi.

Kapitał zakładowy może zostać podniesiony albo w drodze dodatkowej emisji akcji, albo bez przyciągania dodatkowych inwestycji. Ta druga możliwość jest możliwa jedynie w ramach kwoty zysków zatrzymanych. Można tego dokonać w następujący sposób: podwyższyć wartość nominalną akcji wyemitowanych wcześniej, wiążąc się z obowiązkowym wycofaniem z obrotu starych, lub wyemitować nowe, dodatkowe akcje, niestety opcja ta nie jest możliwa ze względu na straty poniesione przez spółkę ostatni analizowany rok.

Można zaproponować następujące zasady optymalizacji struktury kapitału własnego SladCo OJSC:

Biorąc pod uwagę perspektywy rozwoju działalności gospodarczej tej organizacji. Proces kształtowania się wielkości i struktury kapitału podporządkowany jest zadaniom zapewnienia jego działalności gospodarczej nie tylko w początkowej fazie, ale także kontynuacji i rozszerzania tej działalności w przyszłości.

Uniwersytet Biznesu, Zarządzania i Prawa w Karagandzie

Katedra Finansów i Marketingu

Praca dyplomowa

„Zwiększenie efektywności wykorzystania pożyczonego kapitału” (na podstawie materiałów Selprom LLP)

Specjalność 120000 „Finanse”

gr. F-03 Leonova O.B.

Dyrektor naukowy

Kochkina G.A.

Karagandzie

Wstęp

1. Kapitał obcy, jego konieczność i rola w rozwoju przedsiębiorstwa

1.1 Istota ekonomiczna, funkcje i rola kapitału obcego w działalności przedsiębiorstwa

1.2 Klasyfikacja i źródła finansowania kapitału dłużnego

2.Analiza efektywności wykorzystania kapitału obcego Selprom LLP

Wniosek

Wykaz używanej literatury

Załącznik nr 1 – Bilans za lata 2004-2006

Załącznik nr 2 – Zestawienie dochodów i wydatków za lata 2004-2006.

Wstęp

Rozwój gospodarki światowej zdeterminował istniejącą różnorodność źródeł, form i warunków przyciągania pożyczonego kapitału. Firma pozyskuje pożyczony kapitał za pośrednictwem agencji rządowych i prywatnych instytucji finansowych, do których obecnie zaliczają się organizacje kredytowe, fundusze emerytalne i inwestycyjne oraz firmy ubezpieczeniowe. Pożyczony kapitał można pozyskać od przedsiębiorstw partnerskich. W ostatnim czasie na rynku finansowym pojawiły się nowe instrumenty pozyskiwania kapitału dłużnego. Na przykład w warunkach współczesnej Rosji rynek obligacji korporacyjnych aktywnie się rozwija. Pojawieniu się nowych instrumentów przyciągania pożyczonego kapitału towarzyszy utworzenie odpowiednich ram prawnych.W obecnych warunkach przedsiębiorstwa muszą starannie dobierać instrumenty przyciągania pożyczonego kapitału i ich parametry, czyli nauczyć się zarządzać pożyczonym kapitałem, aby rozwiązać swoje problemy . Efektywne zarządzanie pożyczonym kapitałem w strukturze kapitałowej przedsiębiorstwa może zapewnić dodatkowy dochód do jego obrotów biznesowych, zwiększyć rentowność samego procesu produkcyjnego i zwiększyć wartość rynkową przedsiębiorstwa. Efektywne zarządzanie kapitałem dłużnym stymuluje także działalność inwestycyjną i realizację zobowiązań społecznych. Przesądza to o trafności tematu pracy.Pożyczone środki są przede wszystkim potrzebne do finansowania rozwijających się przedsiębiorstw, gdy tempo wzrostu źródeł własnych nie nadąża za tempem wzrostu przedsiębiorstwa, do unowocześnienia produkcji, opracowania nowych typów produktów , zwiększyć swój udział w rynku, nabyć inną firmę itp. .d. Inflacja i brak własnego kapitału obrotowego zmuszają większość przedsiębiorstw do pozyskiwania pożyczonych środków na finansowanie kapitału obrotowego. Zaletą finansowania ze źródeł dłużnych jest niechęć właścicieli do zwiększania liczby akcjonariuszy, akcjonariuszy, a także relatywnie niższy koszt kredytu w porównaniu do kosztu kapitału własnego, co wyraża się efektem dźwigni finansowej. to zbiór pożyczonych środków, które przynoszą zysk przedsiębiorstwu. Jednym ze źródeł powstawania kapitału pożyczonego jest kredyt bankowy, którego problemy pozyskania i wykorzystania zostaną omówione w tej pracy.Kapitał pożyczony charakteryzuje fundusze lub inne aktywa majątkowe pozyskiwane w celu finansowania rozwoju przedsiębiorstw w formie zwrotnej. Wszelkie formy pożyczonego kapitału, z których korzysta przedsiębiorstwo, stanowią jego zobowiązania finansowe, które muszą zostać spłacone w określonym terminie. Celem pracy jest zbadanie sposobów poprawy efektywności wykorzystania pożyczonego kapitału w oparciu o metody analizy ekonomicznej. Zgodnie z postawionym celem pracy sformułowano następujące cele pracy:

Zbadanie pojęcia i istoty kapitału pożyczonego, jego konieczności i roli w rozwoju przedsiębiorstwa;

Rozważ system wskaźników efektywności wykorzystania pożyczonego kapitału;

Wybierz metodologię i przeanalizuj efektywność wykorzystania pożyczonego kapitału firmy na przykładzie Selprom LLP;

Obiektem badań było przedsiębiorstwo Selprom LLP prowadzące działalność w zakresie produkcji, przetwórstwa i sprzedaży produktów rolnych, wyrobów piekarniczych, cukierniczych i makaronowych. Podstawą teoretyczną i metodologiczną były prace naukowe krajowych i zagranicznych naukowców, ekonomistów i finansistów.

.Kapitał pożyczkowy, jego konieczność i rola w rozwoju przedsiębiorstwa

1.1 Istota ekonomiczna, funkcje i rola kapitału obcego w działalności przedsiębiorstwa

Tworzenie zasobów finansowych przedsiębiorstwa odbywa się kosztem środków własnych i pożyczonych. Własnymi źródłami środków finansowych działających przedsiębiorstw są zyski (z działalności podstawowej i pozostałej), odpisy amortyzacyjne oraz wpływy ze sprzedaży majątku wycofanego z działalności. Wraz z nimi zobowiązania stabilne są źródłami środków finansowych, które utożsamiane są ze źródłami własnymi, gdyż stale znajdują się w obrocie przedsiębiorstwa, służą do finansowania jego działalności gospodarczej, ale do niego nie należą. Należą do nich: minimalne zadłużenie przeniesione z tytułu wynagrodzeń i składek na ubezpieczenia społeczne, fundusz emerytalny, ubezpieczenie zdrowotne, fundusz zatrudnienia; minimalne zadłużenie rezerw na pokrycie nadchodzących wydatków i płatności; zadłużenie wobec klientów z tytułu zaliczek i częściowych płatności za produkty; zadłużenie budżetu z tytułu niektórych rodzajów podatków itp. W miarę funkcjonowania przedsiębiorstwa (rozwój programu produkcyjnego, amortyzacja środków trwałych produkcji itp.) wzrasta zapotrzebowanie na środki finansowe, co wymaga odpowiedniego finansowania zysków kapitałowych, zatem jeśli brakuje środków własnych, przedsiębiorstwo może pozyskiwać środki od innych organizacji, które nazywane są kapitałem dłużnym.

Kapitał pożyczony to część kapitału wykorzystywanego przez podmiot gospodarczy, która do niego nie należy, ale jest pozyskiwana na zasadzie kredytu bankowego, kredytu komercyjnego lub pożyczki emisyjnej na zasadzie spłaty. Konieczność pozyskania pożyczonego kapitału należy uzasadnić wstępną kalkulacją zapotrzebowania na kapitał obrotowy.

Pożyczone środki obejmują pożyczki finansowe otrzymane od bankowych i niebankowych instytucji finansowych, pożyczki komercyjne od dostawców, zobowiązania przedsiębiorstwa, zadłużenie z tytułu emisji dłużnych papierów wartościowych itp. W rachunkowości pożyczone środki i zobowiązania są wykazywane osobno. Zatem w szerokim znaczeniu możliwe jest przeznaczenie pożyczonych środków, a w wąskim sensie samego kredytu finansowego. Różnica pomiędzy pożyczonymi środkami w szerokim i wąskim znaczeniu to środki pozyskane. Z jednej strony pozyskanie pożyczonych środków jest czynnikiem pomyślnego funkcjonowania przedsiębiorstwa, który pozwala szybko przezwyciężyć niedobory środków finansowych, świadczy o zaufaniu wierzycieli i zapewnia wzrost rentowności środków własnych. Z drugiej strony przedsiębiorstwo jest obciążone zobowiązaniami finansowymi. Jedną z głównych cech oceniających skuteczność zarządczych decyzji finansowych jest ilość i efektywność wykorzystania pożyczonych środków.

Pożyczony kapitał można wykorzystać zarówno do tworzenia długoterminowych aktywów finansowych w postaci środków trwałych (kapitału), jak i do tworzenia krótkoterminowych (bieżących) aktywów finansowych na każdy cykl produkcyjny.

Kapitał pożyczony to kapitał, który przedsiębiorstwo posiada jedynie przez określony czas, po upływie którego kapitał musi zostać zwrócony właścicielowi za opłatą za czasowe posiadanie. Do kapitału obcego, oprócz kredytów zaciągniętych w banku, zalicza się także kapitały pozyskane w drodze emisji papierów wartościowych (z wyjątkiem akcji) oraz wynajmowane przez przedsiębiorstwo maszyny, urządzenia i budynki.

Kapitał pożyczony spółki reprezentowany jest przez następujące główne formy:

1. Długoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego o okresie użytkowania dłuższym niż rok. Głównymi formami tych zobowiązań są długoterminowe kredyty bankowe oraz długoterminowe środki pożyczone (zadłużenie z tytułu ulgi podatkowej, zadłużenie z tytułu pomocy finansowej udzielonej bezzwrotnie itp.), których okres spłaty jeszcze nie nastał lub już minął. nie została spłacona w wyznaczonym terminie.

2. Krótkoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego z okresem wykorzystania do jednego roku. Głównymi formami tych zobowiązań są krótkoterminowe kredyty bankowe i krótkoterminowe pożyczone środki (zarówno przeznaczone do spłaty w nadchodzącym okresie, jak i niespłacone w wyznaczonym terminie), różne formy zobowiązań przedsiębiorstwa handlowego (za towary, roboty, i usług, za wystawione rachunki, za otrzymane zaliczki, rozliczenia z budżetem i funduszami pozabudżetowymi, wynagrodzenia, ze spółkami zależnymi, z innymi wierzycielami) oraz inne krótkoterminowe zobowiązania finansowe.

Kapitał pożyczony charakteryzuje się następującymi pozytywnymi cechami:

1. Wystarczająco szerokie możliwości atrakcyjności, zwłaszcza przy wysokiej zdolności kredytowej firmy, obecności zabezpieczenia lub gwarancji poręczyciela.

2. Zapewnienie wzrostu potencjału finansowego przedsiębiorstwa w przypadku konieczności znacznego rozszerzenia jego majątku i zwiększenia tempa wzrostu wolumenu jego działalności gospodarczej.

3. Niższy koszt w porównaniu z kapitałem własnym ze względu na zapewnienie efektu „tarczy podatkowej” (odliczenie kosztów jego utrzymania od podstawy opodatkowania przy płaceniu podatku dochodowego).

4. Zdolność do generowania wzrostu rentowności finansowej (wskaźnik zwrotu z kapitału własnego).

Jednocześnie wykorzystanie pożyczonego kapitału ma następujące wady:

1. Wykorzystanie tego kapitału generuje najniebezpieczniejsze ryzyko finansowe w działalności gospodarczej przedsiębiorstwa – ryzyko pogorszenia stabilności finansowej i utraty wypłacalności. Poziom tych ryzyk wzrasta proporcjonalnie do wzrostu stopnia wykorzystania pożyczonego kapitału.

2. Aktywa utworzone z pożyczonego kapitału generują niższą (przy pozostałych czynnikach niezmienionych) stopę zysku, która jest pomniejszana o kwotę zapłaconych odsetek od pożyczki we wszystkich jej formach (odsetki od kredytu bankowego, stawka leasingu, odsetki kuponowe od obligacji; odsetki od kredytu towarowego itp.).

3. Wysoka zależność kosztu pożyczonego kapitału od wahań warunków na rynku finansowym. W wielu przypadkach, gdy średnie oprocentowanie kredytów na rynku spada, korzystanie z wcześniej zaciągniętych kredytów (szczególnie długoterminowych) staje się dla przedsiębiorstwa nieopłacalne ze względu na dostępność tańszych, alternatywnych źródeł finansowania.

4. Złożoność procedury pozyskiwania (szczególnie dużych kwot), gdyż udostępnienie środków kredytowych uzależnione jest od decyzji innych podmiotów gospodarczych (wierzycieli), wymaga w niektórych przypadkach odpowiednich gwarancji lub zabezpieczeń osób trzecich (w tym przypadku gwarancje towarzystw ubezpieczeniowych, banków lub innych podmiotów gospodarczych udzielane są odpłatnie).

Tym samym przedsiębiorstwo korzystające z pożyczonego kapitału ma większy potencjał finansowy na swój rozwój (poprzez utworzenie dodatkowego wolumenu majątku) i możliwość zwiększenia rentowności finansowej swojej działalności. Generuje jednak w większym stopniu ryzyko finansowe i zagrożenie upadłością (rosnące wraz ze wzrostem udziału pożyczonych środków w ogólnej kwocie wykorzystanego kapitału).

Pożyczony kapitał jest tymczasowo zatrzymywany przez przedsiębiorstwo i musi zostać zwrócony pożyczkobiorcy. Do kapitału tego zalicza się:

Długi wobec instytucji bankowych;

Dług wobec budżetu;

Dogi niemieckie przed załogą firmy.

Pożyczony kapitał dzieli się na dwie grupy:

Kredyty i pożyczki;

Rachunki płatne.

„Kredyt w szerokim znaczeniu to system stosunków gospodarczych, który powstaje w wyniku przeniesienia majątku w gotówce lub w naturze z jednej organizacji lub osoby na drugą na warunkach późniejszego zwrotu środków lub zapłaty kosztów przeniesionej nieruchomości oraz, w miarę co do zasady, z zapłatą odsetek za czasowe korzystanie z przeniesionej nieruchomości”./4/

Kredyty i pożyczki reprezentują pożyczony kapitał utworzony przed instytucjami kredytowymi w związku z otrzymanymi pożyczkami, a także przed innymi organizacjami podczas emisji obligacji, otrzymania pożyczki komercyjnej lub otrzymania pożyczki gotówkowej. W zależności od okresu wyróżnia się długoterminowe (powyżej jednego roku) i krótkoterminowe (do jednego roku).

Zobowiązania to pożyczony kapitał otrzymany przez przedsiębiorstwo w postaci:

Długi za towary i usługi wobec dostawców;

Dług wobec budżetu z tytułu naliczonych, ale niezapłaconych podatków;

Długi wobec personelu firmy;

Zadłużenie wobec pozabudżetowych funduszy społecznych (ubezpieczenia społeczne i ZUS);

Zadłużenie z tytułu otrzymanych zaliczek;

Dług z tytułu naliczonych dochodów wobec założycieli.

Kapitał obcy, z którego korzysta przedsiębiorstwo, charakteryzuje łącznie wielkość jego zobowiązań finansowych (całkowita kwota zadłużenia). Te zobowiązania finansowe we współczesnej praktyce gospodarczej rozróżnia się w następujący sposób (rysunek 1):

Rysunek 1. - Formy zobowiązań finansowych przedsiębiorstwa odzwierciedlone w jego bilansie

Długoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego funkcjonujące w przedsiębiorstwie z okresem użytkowania dłuższym niż rok. Główną formą tych zobowiązań są długoterminowe kredyty bankowe oraz długoterminowe pożyczki, które nie osiągnęły jeszcze terminu wymagalności lub nie zostały terminowo spłacone.

Krótkoterminowe zobowiązania finansowe. Należą do nich wszelkie formy kapitału obcego z okresem wykorzystania do jednego roku.

W procesie rozwoju przedsiębiorstwa, w miarę regulowania zobowiązań finansowych pojawia się potrzeba pozyskania nowych pożyczonych środków. Źródła i formy zaciągania kredytów przez przedsiębiorstwo są bardzo zróżnicowane. Klasyfikację pożyczonych środków pozyskanych przez przedsiębiorstwo według głównych cech przedstawiono w tabeli 1.

Tabela 1. - Klasyfikacja pożyczonych środków

| № | Oznaki zebranych środków | Źródła i formy pozyskiwania pożyczonych środków |

| 1 | Ze względu na atrakcyjność | 1. Pożyczone środki zebrane w celu zapewnienia reprodukcji aktywów trwałych 2. Pożyczone środki zebrane w celu uzupełnienia majątku obrotowego 3. Pożyczone środki pozyskane na zaspokojenie innych potrzeb gospodarczych lub społecznych |

| 2 | Według źródeł atrakcji | 1. Środki pożyczone, pozyskane ze źródeł zewnętrznych 2. Środki pożyczone pozyskane ze źródeł wewnętrznych (dług krajowy) |

| 3 | Według okresu atrakcyjności | 1. Środki pożyczone pozyskane na okres długoterminowy (ponad 1 rok) 2. Pożyczone środki pozyskane na krótki okres (do 1 roku) |

| 4 | Według formy atrakcji | 1. Pożyczone środki zgromadzone w gotówce (pożyczka finansowa) 2. Pożyczone środki pozyskane w postaci sprzętu (leasing finansowy) 3. Pożyczone środki pozyskane w formie towaru (pożyczka towarowa lub komercyjna) 4. Pożyczone środki pozyskane w innej formie materialnej lub niematerialnej |

| 5 | Według formy zabezpieczenia | 1. Niezabezpieczone pożyczone środki 2. Pożyczone środki zabezpieczone poręczeniem lub gwarancją 3. Pożyczone środki zabezpieczone pod zastawem lub hipoteką |

Jak wynika z tabeli 1, pożyczone środki są klasyfikowane według pięciu kryteriów: według celu przyciągnięcia, źródeł przyciągania, okresu przyciągania i formy zabezpieczenia. Dla każdego kryterium określone są źródła i formy pozyskiwania pożyczonych środków.

1.3 Wykorzystanie pożyczonego kapitału w działalności inwestycyjnej przedsiębiorstwa

Ważnym źródłem finansowania działalności inwestycyjnej przedsiębiorstw jest kapitał obcy.

Wśród pożyczonych źródeł finansowania działalności inwestycyjnej dużą rolę odgrywają kredyty bankowe. Zaciąganie kredytów bankowych często uznawane jest za najlepszą metodę zewnętrznego finansowania inwestycji w przypadku, gdy przedsiębiorstwo nie jest w stanie zaspokoić swoich potrzeb środkami własnymi i emisją papierów wartościowych /13, 85/.

Zainteresowanie ekonomiczne korzystaniem z kredytu wiąże się z efektem dźwigni finansowej. Wiadomo, że przedsiębiorstwa korzystające wyłącznie ze środków własnych ograniczają swoją rentowność do wartości równej około dwóm trzecim rentowności ekonomicznej. Przedsiębiorstwo korzystające z pożyczonych środków może zwiększyć swoją rentowność kapitału własnego w zależności od stosunku środków własnych i pożyczonych po stronie pasywów bilansu oraz kosztu pożyczonych środków.

Kredyt inwestycyjny to rodzaj kredytu bankowego (zwykle długoterminowego) przeznaczonego na cele inwestycyjne. Pożyczka udzielana jest z zachowaniem podstawowych zasad udzielania pożyczki: spłata, pilność, płatność, zabezpieczenie, przeznaczenie.

Uzyskanie długoterminowego kredytu bankowego ma szereg zalet w porównaniu z emisją obligacji, do których należą w szczególności:

Bardziej elastyczny schemat finansowania, gdyż warunki kredytu w momencie otrzymania kredytu bankowego mogą zmieniać się dynamicznie w zależności od potrzeb kredytobiorcy;

Możliwość wygranej na różnicy stóp procentowych;

Brak kosztów związanych z rejestracją i plasowaniem papierów wartościowych.

Kredytowa metoda inwestycji zakłada istnienie związku pomiędzy rzeczywistym zwrotem z inwestycji a spłatą kredytu w terminach określonych w umowie. Kredyt pozwala na natychmiastowe rozpoczęcie realizacji inwestycji, gdyż w istocie oznacza odroczenie spłaty kwoty głównej zadłużenia na określony czas. Źródłem spłaty kredytów inwestycyjnych i spłaty odsetek od nich powinien być dodatkowy zysk z finansowanej imprezy.

Podstawą relacji kredytowej banku z kredytobiorcami przy udzielaniu kredytów bankowych jest umowa kredytowa, która reguluje szczegółowe warunki i tryb udzielania kredytu. Co do zasady udzieleniu kredytu inwestycyjnego towarzyszy przedstawienie studium wykonalności lub biznesplanu. Aby uzyskać pożyczkę długoterminową, pożyczkobiorca musi wskazać przeznaczenie pożyczki, przedstawić kalkulacje oczekiwanych kosztów (kosztorysów), oczekiwanych dochodów klienta z realizacji pożyczonej działalności, efektywność pożyczki i faktyczny zwrot okres spłaty i udzielają gwarancji spłaty kredytu. Pakiet dokumentów musi zawierać linki do umów, umów z dostawcami wskazujących wielkości, koszty, terminy dostaw, a także umowy z nabywcami lub wnioski nabywców wskazujące wielkości kosztów i terminy dostaw.

Na podstawie analizy złożonych dokumentów, a także własnych informacji o kredytobiorcy, bank analizuje jego zdolność kredytową i wypłacalność, formy zapewnienia spłaty kredytu i po uzyskaniu pozytywnych wyników zawiera z kredytobiorcą umowę kredytową (umową). . Umowa kredytowa odzwierciedla: cel uzyskania kredytu, rodzaj kredytu, jego okres i wysokość, oprocentowanie, rodzaj zabezpieczenia kredytu, tryb udzielania i spłaty kredytu, prawa, obowiązki i odpowiedzialność banku a pożyczkobiorcą, dodatkowe warunki w drodze porozumienia między pożyczkodawcą a pożyczkobiorcą.

Granice ilościowe pożyczki wyznaczane są z jednej strony przez zainteresowanie pożyczkobiorcy korzystaniem z pożyczki, a z drugiej przez zdolność pożyczkobiorcy do spłaty pożyczki wraz z odsetkami w określonym terminie. Oprocentowanie pożyczek długoterminowych może być stałe lub zmienne. Oprocentowanie stałe pozostaje niezmienione przez cały okres kredytowania, natomiast oprocentowanie zmienne podlega okresowej aktualizacji w zależności od warunków rynkowych, zmian oficjalnego wskaźnika inflacji i innych okoliczności. Co do zasady w przypadku małych kredytów oprocentowanie ustalane jest na cały okres umowy, w przypadku dużych kredytów stosowana jest zmienna stopa procentowa.

Przy ustalaniu oprocentowania kredytów długoterminowych bierze się pod uwagę szereg czynników: średni ważony koszt pozyskania środków, stopień ryzyka, okres spłaty kredytu, koszty obsługi kredytu i monitorowania jego spłaty (analiza zdolności kredytowej, okresowa weryfikacja zabezpieczeń itp.), średni poziom stóp procentowych na rynku kredytowym, charakter relacji pomiędzy bankiem a kredytobiorcą, stopa zwrotu, jaką można uzyskać inwestując w aktywa alternatywne.

Formy udzielenia kredytu inwestycyjnego mogą być różne. Najczęściej stosowane są kredyty terminowe i kredyty odnawialne wymienialne na terminowe linie kredytowe.

Istotnym warunkiem udzielenia kredytu jest jego zabezpieczenie. Do głównych rodzajów zabezpieczeń stosowanych w praktyce bankowej zalicza się: zastaw, poręczenie, gwarancja, ubezpieczenie ryzyka kredytowego. Szczególne miejsce wśród zabezpieczeń form finansowania zajmują pożyczki długoterminowe udzielane pod zastaw nieruchomości – kredyt hipoteczny /15.402/.

Cechami charakterystycznymi kredytu hipotecznego jest wykorzystanie nieruchomości jako zabezpieczenia oraz długi okres kredytowania. Kredytów hipotecznych udzielają najczęściej banki specjalizujące się w udzielaniu długoterminowych kredytów zabezpieczonych nieruchomością. Banki te obejmują banki hipoteczne i gruntowe. Ważne miejsce w ich zasobach zajmują środki generowane w wyniku emisji listów zastawnych. System kredytów hipotecznych zapewnia mechanizm oszczędzania i długoterminowego udzielania kredytów o niskim oprocentowaniu i spłacaniu rat w długich okresach.

Istotnym elementem kredytu hipotecznego jest wycena nieruchomości stanowiącej zabezpieczenie. W przypadku niewypłacalności kredytobiorcy spłata zadłużenia nastąpi kosztem wartości zabezpieczenia, dlatego też dokładność oceny zabezpieczeń w kredycie hipotecznym ma szczególne znaczenie. Na wycenę nieruchomości wpływa szereg czynników, z których główne to: podaż i popyt na nieruchomość, użyteczność obiektu, jego położenie geograficzne, dochód z użytkowania obiektu.

Działalność inwestycyjna przedsiębiorstwa jest ważną i integralną częścią jego całokształtu działalności gospodarczej. Aby przedsiębiorstwo mogło skutecznie działać, podnosić jakość produktów, redukować koszty, zwiększać moce produkcyjne i wzmacniać swoją pozycję na rynku, musi inwestować kapitał i inwestować z zyskiem.

Inwestycje kapitałowe dokonywane są poprzez różne źródła finansowania, które nie wykluczają się wzajemnie i mogą być wykorzystywane jednocześnie. Znaczącą rolę jako źródło finansowania odgrywają środki pożyczone, zwłaszcza kredyty bankowe.

Inwestycje kapitałowe składają się z następujących głównych elementów:

Koszty prac budowlano-montażowych (CEM) - budowa budynków, budowli, prace związane z zagospodarowaniem, przygotowaniem i planowaniem terenu pod inwestycję, montaż urządzeń technologicznych i eksploatacyjnych:

Koszty zakupu różnego rodzaju maszyn, mechanizmów, narzędzi i wyposażenia.

Koszty prac badawczo-rozwojowych (wynalazki badawcze i opracowania projektowe):

Koszty prac projektowych i pomiarowych.

Przebudowa i rozbudowa istniejących przedsiębiorstw pozwoli nam na zwiększenie mocy produkcyjnych w krótszym czasie i przy niższych kosztach kapitałowych niż przy nowej budowie oraz skróci czas potrzebny na rozwój nowo oddanych mocy projektowych.

Inwestycje kapitałowe to jednorazowe koszty nowej budowy, przebudowy, rozbudowy i ponownego wyposażenia technicznego.

Kredyty bankowe, pożyczki budżetowe i inne środki pełnią rolę zapożyczonych źródeł finansowania działalności inwestycyjnej.

Jedną z form finansowego wsparcia działalności przedsiębiorczej jest pożyczka. Odbywa się to w oparciu o ustanowienie powiązań finansowych pomiędzy spółką a instytucją kredytową poprzez zawarcie pomiędzy nimi odpowiednich umów. Główną umową jest umowa pożyczki, która stwarza prawne przesłanki zabezpieczenia pożyczek, ich terminowej spłaty i zapłaty odsetek /10, s.123/.

Skuteczna realizacja planu inwestycyjnego w projekty innowacyjne i inne w dużej mierze zależy od dostępności źródeł finansowania przedsiębiorstwa. Równolegle z badaniem dynamiki i realizacji planu inwestycji kapitałowych konieczna jest analiza realizacji planu pod kątem kształtowania się źródeł ich finansowania.

Finansowanie działalności innowacyjnej i inwestycyjnej odbywa się zarówno ze środków własnych przedsiębiorstwa (zyski przedsiębiorstwa, odpisy amortyzacyjne, wpływy ze sprzedaży środków trwałych, fundusz rezerwowy przedsiębiorstwa), jak i ze środków pożyczonych (długoterminowe kredyty bankowe, pożyczki, leasing). . W związku z przejściem do gospodarki rynkowej zwiększa się udział własnych źródeł finansowania inwestycji kapitałowych oraz udział kredytów bankowych.

Udział pożyczonych źródeł finansowania inwestycji kapitałowych zależy od następujących czynników:

Adekwatność środków własnych do aktualizacji i rozbudowy bazy materialno-technicznej przedsiębiorstwa;

Poziom realnego oprocentowania długoterminowych kredytów bankowych z uwzględnieniem oczekiwań inflacyjnych i efektu dźwigni finansowej;

Poziom zdolności kredytowej przedsiębiorstwa i jego dostępność do uzyskania kredytu długoterminowego;

Osiągnięty poziom dźwigni finansowej (stosunek kapitału własnego do kapitału obcego), który decyduje o stabilności finansowej przedsiębiorstwa.

Pozyskanie takiego czy innego źródła finansowania projektów inwestycyjnych wiąże się z określonymi kosztami dla przedsiębiorstwa: emisja nowych akcji wiąże się z koniecznością wypłaty dywidendy dla akcjonariuszy; emisja obligacji – wypłata odsetek; uzyskanie pożyczki – spłata odsetek; korzystanie z leasingu – zapłata wynagrodzenia leasingodawcy itp.

Leasing to jeden ze sposobów na przyspieszenie odnowienia środków trwałych. Pozwala przedsiębiorstwu pozyskać środki produkcji, którymi dysponuje, bez konieczności ich zakupu i stania się ich właścicielem.

Badaniem efektywności operacji leasingowych zajmuje się leasingobiorca i leasingodawca.

Wadą leasingu w porównaniu do kredytu bankowego jest jego wyższy koszt, gdyż opłaty leasingowe płacone przez leasingobiorcę instytucji leasingowej muszą obejmować amortyzację nieruchomości, koszt zainwestowanych pieniędzy oraz wynagrodzenie za obsługę kupującego.

Zalety leasingu dla najemcy.

1) przedsiębiorstwo użytkownik zostaje uwolnione od konieczności inwestowania dużej kwoty ryczałtowej, a tymczasowo uwolnione kwoty środków mogą zostać wykorzystane na uzupełnienie własnego kapitału obrotowego, co zwiększa jego stabilność finansową;

2) pieniądze zapłacone za czynsz zalicza się do wydatków bieżących zaliczanych do kosztów wytworzenia, w wyniku czego dochód podlegający opodatkowaniu jest pomniejszany o tę kwotę;

3) firma korzystająca zamiast zwykłego okresu gwarancyjnego otrzymuje serwis gwarancyjny na sprzęt przez cały okres wynajmu;

4) możliwe staje się szybkie zwiększenie mocy produkcyjnych oraz wprowadzenie postępu naukowo-technicznego, co sprzyja podniesieniu konkurencyjności przedsiębiorstwa.

Ponadto leasing zapewnia leasingobiorcy określone korzyści pozafinansowe. Dla firmy korzystającej z szybko starzejącego się sprzętu, jakim jest sprzęt komputerowy, leasing pozwala ubezpieczyć się od jego utraty wartości.

Leasing jako alternatywna metoda finansowania zastępuje źródła finansowania długoterminowego i krótkoterminowego. Dlatego też zalety i wady operacji leasingowych porównywane są przede wszystkim z zaletami i wadami tradycyjnych źródeł finansowania inwestycji (kredyty długoterminowe i średnioterminowe).

1.4 System wskaźników i metodologia analizy efektywności wykorzystania pożyczonego kapitału

Na potrzeby oceny zarządzania przedsiębiorstwem nauka i praktyka opracowały specjalne narzędzia zwane wskaźnikami finansowymi. Wskaźniki finansowe to mikromodele zjawisk finansowych i ekonomicznych. Odzwierciedlając dynamikę i sprzeczności zachodzących procesów, podlegają zmianom i wahaniom i mogą przybliżać się lub oddalać od swojego głównego celu - pomiaru i oceny istoty kondycji finansowej.

Dlatego ocenę kondycji finansowej rozpoczyna się od wskaźników odzwierciedlających istotę stabilności kondycji finansowej.

W warunkach rynkowych działalność przedsiębiorstwa i jego rozwój odbywa się przede wszystkim poprzez samofinansowanie, czyli kapitał własny. Dopiero gdy własne zasoby finansowe są niewystarczające, przyciągane są środki pożyczone. W tych warunkach niezależność finansowa od zewnętrznych źródeł pożyczonych staje się szczególnie ważna, choć obejście się bez nich jest prawie niemożliwe. Dodatkowe zapotrzebowanie na środki obrotowe powstające w niektórych okresach powyżej zapotrzebowania minimalnego pokrywane jest krótkoterminowymi kredytami bankowymi oraz kredytami komercyjnymi, tj. poprzez pożyczone środki.

Ważne jest nie tylko ustalenie faktycznej wysokości kapitału własnego, ale także określenie jego udziału w ogólnej kwocie kapitału. Wskaźnik ten w literaturze specjalistycznej bywa nazywany różnymi nazwami (współczynnik własności, współczynnik niezależności, współczynnik autonomii), jednak jego istota jest ta sama: służy do oceny, na ile przedsiębiorstwo jest niezależne od pożyczonych środków i potrafi manewrować własnymi środkami.

Współczynnik niezależności wyznacza się jako stosunek kapitałów własnych do sumy kapitałów zakładowych według wzoru:

gdzie: Kn – współczynnik niezależności /7,117/;

C k - kapitał własny;

W b - kapitał zaawansowany (ogółem, waluta bilansowa, czyli całkowita kwota finansowania).

Jej wzrost wskazuje na wzrost niezależności finansowej przedsiębiorstwa i zmniejszenie ryzyka trudności finansowych w przyszłych okresach.

Za dość wysoki poziom współczynnika niezależności uznaje się stosunek kapitałów własnych do waluty bilansowej równy 0,5 – 0,6. W takim przypadku ryzyko wierzycieli jest zminimalizowane: sprzedając połowę majątku utworzonego ze środków własnych, spółka będzie w stanie spłacić swoje zobowiązania dłużne, nawet jeśli druga połowa, w którą zainwestowano pożyczone środki, zostanie zdewaluowana za z jakiegoś powodu /7.118/.

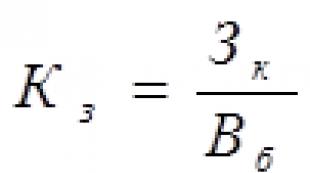

Współczynnik zależności charakteryzuje udział zobowiązań przedsiębiorstwa w kapitałach ogółem przedsiębiorstwa i oblicza się go według wzoru:

(2)

(2)

gdzie: K z - współczynnik zależności /7,118/;

Zk - przyciągnięty kapitał;

B - kapitał zaawansowany (ogółem, waluta bilansowa).

Im wyższy udział, tym większe uzależnienie przedsiębiorstwa od zewnętrznych źródeł finansowania.

Kolejnym wskaźnikiem charakteryzującym stabilność finansową przedsiębiorstwa jest wskaźnik finansowania, czyli stosunek kapitału własnego do kapitału zaciągniętego, obliczany według wzoru /7, 119/:

(3)

(3)

gdzie: Kf – współczynnik finansowania;

C k - kapitał własny;

Zk - pożyczony (przyciągnięty) kapitał.

Im wyższy poziom tego wskaźnika, tym bezpieczniejsze finansowanie dla banków i inwestorów.

Wskaźnik pokazuje, jaka część działalności przedsiębiorstwa finansowana jest ze środków własnych, a jaka ze środków pożyczonych. Sytuacja, w której wartość wskaźnika finansowania< 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

W przedsiębiorstwach zachodnich, szerzej niż wskaźnik finansowania, stosuje się jego odwrotny wskaźnik – wskaźnik zadłużenia do kapitału własnego, który określa się jako stosunek pozyskanego kapitału do kapitału własnego. Współczynnik ten wyznacza się ze wzoru 4, odwrotnego do wzoru 3 /8, s. 211/:

Wskaźnik ten wskazuje, ile pożyczonych środków spółka pozyskała w przeliczeniu na tenge środków własnych zainwestowanych w aktywa.

Jednym z ważnych wskaźników charakteryzujących stopień samodzielności (samodzielności) przedsiębiorstwa jest wskaźnik stabilności finansowej, czyli inaczej, jak to się nazywa, wskaźnik pokrycia inwestycji. Charakteryzuje udział środków własnych i środków pożyczonych długoterminowo w kapitale całkowitym (zastawowym), tj. określa się wzorem /8, s.212/:

(5),

(5),

gdzie: Kpi – współczynnik stabilności finansowej;

D o - zobowiązania długoterminowe (długoterminowe kredyty i pożyczki);

B – waluta bilansowa.

Jest to bardziej miękki wskaźnik w porównaniu ze współczynnikiem autonomii. W praktyce zachodniej powszechnie przyjmuje się, że normalna wartość współczynnika wynosi około 0,9, a jego zmniejszenie do 0,75 uważa się za krytyczne.

Kondycja finansowa przedsiębiorstwa, jego stabilność w dużej mierze zależy od optymalnej struktury źródeł kapitału (stosunek środków własnych i pożyczonych) oraz od optymalnej struktury majątku przedsiębiorstwa, a przede wszystkim od relacji kapitału stałego do obrotowego . /3.609/

Kapitał obrotowy tworzony jest zarówno z kapitału własnego, jak iz krótkoterminowych środków pożyczonych. Pożądane jest, aby składał się on w połowie z kapitału własnego, a w połowie z kapitału pożyczonego. Następnie udzielana jest gwarancja spłaty zadłużenia zagranicznego.

Kapitał własny w bilansie wykazywany jest w całości w dziale III bilansu. Aby określić, ile kapitału własnego wykorzystuje się w obrocie, należy od całkowitej kwoty zobowiązań długoterminowych i krótkoterminowych odjąć kwotę aktywów długoterminowych przedsiębiorstwa.

Wysokość własnego kapitału obrotowego można obliczyć w następujący sposób: od sumy aktywów obrotowych odejmij kwotę zobowiązań krótkoterminowych (Dział IV bilansu).

Różnica pokaże, jaka część majątku obrotowego powstaje z kapitału własnego, a co pozostanie w obrotach przedsiębiorstwa, jeśli jednocześnie spłaci się całe krótkoterminowe zadłużenie wobec wierzycieli.

Obliczana jest także struktura podziału kapitału własnego, czyli udział własnego kapitału obrotowego i udział własnego kapitału trwałego w jego całkowitej wysokości.

W tym przypadku stosuje się współczynnik manewrowości kapitału, który oblicza się według następującego wzoru:

gdzie: K mk – współczynnik manewrowości kapitału/3,609/;

C ok – własny kapitał obrotowy;

C k – kapitał własny ogółem.

Współczynnik manewrowości kapitału pokazuje, jaka część kapitału własnego znajduje się w obiegu, tj. w formie umożliwiającej swobodne manewrowanie tymi środkami. Wskaźnik musi być na tyle wysoki, aby zapewniał elastyczność w wykorzystaniu środków własnych przedsiębiorstwa.

Sygnałowym wskaźnikiem, w którym przejawia się sytuacja finansowa, jest wypłacalność przedsiębiorstwa, co oznacza jego zdolność do terminowego zaspokajania potrzeb płatniczych dostawców sprzętu i materiałów zgodnie z umowami handlowymi, spłaty pożyczek, wynagrodzeń pracowników i dokonywania płatności na rzecz budżet.

Ocena wypłacalności bilansu dokonywana jest w oparciu o charakterystykę płynności aktywów obrotowych, którą wyznacza czas niezbędny do ich zamiany na gotówkę. Im mniej czasu potrzeba na zebranie danego aktywa, tym większa jest jego płynność. Płynność bilansowa to zdolność podmiotu gospodarczego do zamiany aktywów na gotówkę i spłaty swoich zobowiązań płatniczych, a ściślej mówiąc, jest to stopień pokrycia zobowiązań dłużnych przedsiębiorstwa przez jego majątek, okres jego konwersji na gotówkę odpowiada okresowi spłaty zobowiązań pieniężnych.

Płynność przedsiębiorstwa jest pojęciem bardziej ogólnym niż płynność bilansowa. Płynność bilansu polega na pozyskiwaniu środków płatniczych wyłącznie ze źródeł wewnętrznych (sprzedaż aktywów). Ale przedsiębiorstwo może pozyskać pożyczone środki z zewnątrz, jeśli ma odpowiedni wizerunek w świecie biznesu i odpowiednio wysoki poziom atrakcyjności inwestycyjnej.

Do oceny płynności i wypłacalności stosuje się wskaźniki względne (wskaźniki płynności). Wskaźniki płynności (wskaźnik płynności bezwzględnej, wskaźnik płynności bieżącej, wskaźnik płynności szybkiej) są wskaźnikami względnymi i nie zmieniają się przez pewien czas, jeśli licznik i mianownik ułamka rosną proporcjonalnie. Sama sytuacja finansowa może w tym czasie znacząco się zmienić, np. dochód netto, poziom rentowności, wskaźnik obrotów itp. ulegną zmniejszeniu.

Bezwzględny wskaźnik płynności pokazuje, jaką część zobowiązań krótkoterminowych można spłacić dostępnymi środkami pieniężnymi. Im wyższa wartość, tym większa gwarancja spłaty zadłużenia /10, s.6/.

Bezwzględny wskaźnik płynności wyznaczany jest według następującego wzoru:

gdzie: K al – bezwzględny wskaźnik płynności;

D s – gotówka;

Do fv – krótkoterminowe zobowiązania finansowe.

Wskaźnik płynności szybkiej wyznaczany jest według następującego wzoru:

(8)

(8)

gdzie: Kbl – wskaźnik płynności szybkiej;

D s – gotówka;

K dz – należności krótkoterminowe;

K fv – krótkoterminowe inwestycje finansowe;

To pho – krótkoterminowe zobowiązania finansowe.

Za zadowalającą przyjmuje się zazwyczaj wartość tego wskaźnika wynoszącą 0,7-1.

Wskaźnik płynności bieżącej (wskaźnik całkowitego pokrycia) pokazuje, w jakim stopniu aktywa obrotowe pokrywają zobowiązania krótkoterminowe. Za zadowalający uważa się współczynnik o wartości większej niż 2,0 /10, p.6/.

gdzie: Ktl – wskaźnik płynności bieżącej;

T a – aktywa obrotowe;

K o – zobowiązania krótkoterminowe.

Jako specyficzne cyfrowe wskaźniki działalności przedsiębiorstwa przyjmuje się zwyczajowo różne wskaźniki rotacji finansowego kapitału obrotowego, które pozwalają określić, jak efektywnie przedsiębiorstwo wykorzystuje swoje zasoby.

Obrót kapitałem obrotowym oznacza czas trwania jednego pełnego obiegu środków od momentu zamiany kapitału obrotowego w gotówce na zapasy do momentu wydania gotowych produktów i ich sprzedaży. Obieg środków kończy się zaksięgowaniem dochodu na rachunku przedsiębiorstwa.

Obrót kapitału obrotowego nie jest taki sam w przedsiębiorstwach zarówno jednego, jak i różnych sektorów gospodarki, co zależy od organizacji produkcji i sprzedaży produktów, rozmieszczenia kapitału obrotowego i innych czynników.

Wskaźniki rotacji oblicza się jako stosunek przychodów ze sprzedaży produktów (robot, usług) do średniorocznej wielkości poszczególnych składników majątku lub majątku, których wielkość obrotu jest przedmiotem badania.

Tempo rotacji majątku przedsiębiorstwa oblicza się najczęściej ze wzoru:

(10)

(10)

gdzie: Ko a – wskaźnik rotacji majątku przedsiębiorstwa) /4, s. 195/;

SV A – średnia wartość majątku przedsiębiorstwa.

W związku z tym obrót aktywami obrotowymi zostanie określony jako:

(11)

(11)

gdzie: K o Ta – wskaźnik obrotu majątku obrotowego przedsiębiorstwa;

GRP – przychody ze sprzedaży produktów (robót, usług);

SV TA to średnia wartość majątku obrotowego przedsiębiorstwa.

Średnią wartość aktywów według bilansu określa się według wzoru:

![]() (12)

(12)

gdzie: On, Ok – wartość majątku na początek i koniec okresu /4, s. 196/.

Czas trwania jednego obrotu w dniach określa się według wzoru:

gdzie: Do o – czas trwania jednego obrotu w dniach;

K o Ta – wskaźnik rotacji majątku obrotowego przedsiębiorstwa;

Współczynnik przyciągania (uwalniania) kapitału obrotowego w związku ze spowolnieniem (przyspieszeniem) obrotu majątku obrotowego oblicza się według wzoru:

![]() (14)

(14)

gdzie: KO p(v) – współczynnik przyciągania uwolnienia kapitału obrotowego;

GRP to dochód ze sprzedaży produktów (robót, usług) /4, s. 196/.

Analiza wskaźników efektywności wykorzystania kapitału obrotowego i źródeł jego pozyskiwania powinna pomóc w zidentyfikowaniu dodatkowych rezerw i pomóc w poprawie głównych wskaźników ekonomicznych przedsiębiorstwa.

Wyniki każdego przedsiębiorstwa można ocenić na podstawie stosunku zysku do zainwestowanego kapitału (własnego, zainwestowanego, pożyczonego itp.). Znaczenie ekonomiczne wartości wskaźników rentowności polega na tym, że charakteryzują one zysk uzyskany z każdego tenge środków (własnych i pożyczonych) zainwestowanych w przedsiębiorstwo.

Istnieje i jest stosowany system wskaźników efektywności, a wśród nich rentowność aktywów majątkowych:

gdzie: Ra – dochodowość majątku (majątku) przedsiębiorstwa /11, s.256/;

Ch d – dochód netto

Cva to średnia wartość majątku przedsiębiorstwa.

Wskaźnik ten odzwierciedla, ile zysku (dochodu) firma otrzymuje z każdego tenge zainwestowanego w aktywa.

Dla celów analitycznych wyznaczana jest zarówno rentowność całego zestawu aktywów, jak i rentowność aktywów obrotowych.

(16)

(16)

gdzie: Ra – dochodowość majątku obrotowego (majątku) przedsiębiorstwa;

Ch d – dochód netto;

Cvta to średnia wartość majątku obrotowego przedsiębiorstwa.

Wskaźnikiem odzwierciedlającym efektywność wykorzystania środków zainwestowanych w przedsiębiorstwo jest zwrot z inwestycji, który wyznaczany jest wzorem:

gdzie: P i – zwrot z inwestycji;

dzień D – dochód przed opodatkowaniem;

K o – zobowiązania krótkoterminowe przedsiębiorstwa /11, s.257/.

Inwestorzy kapitałowi (akcjonariusze) inwestują swoje środki w przedsiębiorstwo w celu uzyskania zysku z tych inwestycji, dlatego z punktu widzenia akcjonariuszy najlepszą oceną wyników biznesowych jest obecność zwrotu z zainwestowanego kapitału. Zwrot z zainwestowanego kapitału, zwany także zwrotem z kapitału własnego, wyznaczany jest według wzoru:

gdzie: R sk – zwrot z kapitału własnego;

Ch d – dochód netto;

Sk jest kapitałem własnym przedsiębiorstwa.

Kolejny ważny współczynnik rentowności sprzedawanych produktów obliczany jest według wzoru:

gdzie: P rp – rentowność sprzedanych produktów;

Ch d – dochód netto;

W rp – przychody ze sprzedaży produktów.

Wartość tego współczynnika pokazuje, jaki zysk ma przedsiębiorstwo z każdej sprzedanej tenge produktów. Tendencja spadkowa może być także „sygnalizatorem” w ocenie konkurencyjności przedsiębiorstwa, gdyż sugeruje zmniejszenie popytu na jego produkty /11, s.257/.

Inaczej mówiąc, zysk przedsiębiorstwa uzyskany z każdego tenge środków zainwestowanych w aktywa zależy od tempa rotacji środków oraz od udziału dochodu (zysku) netto w przychodach ze sprzedaży. Ogólnie rzecz biorąc, rotacja aktywów zależy od wielkości sprzedaży i średniej wartości aktywów.

W przypadku niezadowalającej struktury bilansu, w celu sprawdzenia realnych możliwości przywrócenia wypłacalności przedsiębiorstwa, współczynnik przywrócenia wypłacalności oblicza się za okres 6 miesięcy /12, s.201/.

(20)

(20)

gdzie: K do tl – rzeczywista wartość wskaźnika płynności bieżącej na koniec okresu sprawozdawczego;

Kntl – rzeczywista wartość wskaźnika płynności bieżącej na początek okresu sprawozdawczego;

P y – ustalony okres przywrócenia wypłacalności w miesiącach (6 miesięcy);

P o – okres raportowania;

Normy K tl = 2,0.

Jeżeli struktura bilansu jest zadowalająca, w celu sprawdzenia stabilności sytuacji finansowej współczynnik utraty wypłacalności oblicza się za okres 3 miesięcy w następujący sposób:

(21)

(21)

gdzie: P y – ustalony okres przywrócenia wypłacalności w miesiącach (3 miesiące).

Wartość współczynnika utraty wypłacalności większa od 1 oznacza, że przedsiębiorstwo ma realną szansę nie utracić wypłacalności w ciągu najbliższych trzech miesięcy. Jeżeli współczynnik utraty wypłacalności jest mniejszy niż 1, oznacza to, że przedsiębiorstwo ma możliwość utraty wypłacalności w ciągu najbliższych 3 miesięcy, tj. nie będzie w stanie wywiązać się ze swoich zobowiązań wobec wierzycieli.

Po przestudiowaniu wszystkich wskaźników kondycji finansowej przedsiębiorstwa podejmowana jest decyzja o przeprowadzeniu reorganizacji, przywrócenia przedsiębiorstwa lub jego likwidacji.

Stopień zaopatrzenia pożyczkobiorcy w kapitał własny charakteryzują wskaźniki dźwigni finansowej. Mogą istnieć różne możliwości obliczania współczynników, ale ich znaczenie ekonomiczne jest takie samo: oszacowanie wysokości kapitału własnego i stopnia uzależnienia klienta od przyciągniętych zasobów. Przy wyliczaniu wskaźników dźwigni finansowej uwzględniane są wszystkie zobowiązania dłużne klienta banku, niezależnie od ich warunków. Im wyższy udział pozyskanych środków (krótko i długoterminowych) oraz niższy udział kapitału własnego, tym niższa klasa zdolności kredytowej klienta.

Dźwignia finansowa charakteryzuje wykorzystanie przez przedsiębiorstwo pożyczonych środków, co wpływa na zmiany wskaźnika zwrotu z kapitału własnego. Inaczej mówiąc, dźwignia finansowa jest czynnikiem obiektywnym, powstającym w momencie pojawienia się pożyczonych środków w wysokości kapitału wykorzystywanego przez przedsiębiorstwo, pozwalającego mu na uzyskanie dodatkowego zysku na własnym kapitale /9, s.129/.

Wskaźnik obrazujący poziom dodatkowo wygenerowanego zysku na kapitałach własnych przy różnych udziałach pożyczonych środków nazywany jest efektem dźwigni finansowej. Oblicza się go za pomocą następującego wzoru:

EFL = (1-C NP)*(KVR A-PK)*ZK/SK, (22)

gdzie: EFL – efekt dźwigni finansowej, polegający na wzroście wskaźnika zwrotu z kapitału własnego, %;

Z NP - stawka podatku dochodowego wyrażona w ułamku dziesiętnym;

KVR A – współczynnik rentowności brutto majątku (stosunek zysku brutto do średniej wartości majątku), %;

PC - średnia wysokość odsetek od pożyczki płaconej przez przedsiębiorstwo za wykorzystanie pożyczonego kapitału,%;

ZK – średnia wysokość pożyczonego kapitału, z którego korzysta przedsiębiorstwo;

SK to średnia wysokość kapitału własnego przedsiębiorstwa.

W tej formule można wyróżnić trzy główne składniki:

1) Korektor podatkowy dźwigni finansowej (1 - SNP)> który pokazuje, w jakim stopniu efekt dźwigni finansowej objawia się w związku z różnymi poziomami opodatkowania zysków.

2) Dyferencjał dźwigni finansowej (KVRa – PC), który charakteryzuje różnicę pomiędzy wskaźnikiem zwrotu z aktywów brutto a średnim oprocentowaniem kredytu.

3) Wskaźnik dźwigni finansowej (LC/SC), który charakteryzuje wysokość wykorzystanego przez przedsiębiorstwo kapitału obcego w przeliczeniu na jednostkę kapitału własnego.

Wyodrębnienie tych komponentów pozwala na celowe zarządzanie efektem dźwigni finansowej w procesie działalności finansowej przedsiębiorstwa.

Korektor podatkowy dźwigni finansowej praktycznie nie jest zależny od działalności przedsiębiorstwa, gdyż stawkę podatku dochodowego określa ustawa. Jednocześnie w procesie zarządzania dźwignią finansową podatnik zróżnicowany może zostać wykorzystany w następujących przypadkach:

a) jeżeli dla różnych rodzajów działalności przedsiębiorstwa zostaną ustalone zróżnicowane stawki podatku dochodowego;

b) jeżeli przedsiębiorca korzysta z ulg podatkowych od zysków z tytułu niektórych rodzajów działalności;

c) jeżeli poszczególne spółki zależne przedsiębiorstwa działają w wolnych strefach ekonomicznych swojego kraju, gdzie obowiązuje preferencyjny system podatku dochodowego;

d) jeżeli poszczególne spółki zależne przedsiębiorstwa działają w krajach o niższym poziomie opodatkowania dochodów.

W takich przypadkach, wpływając na sektorową lub regionalną strukturę produkcji (i w związku z tym na strukturę zysku według poziomu jego opodatkowania), możliwe jest, poprzez obniżenie średniej stawki opodatkowania zysku, zwiększenie wpływu korektor podatkowy dźwigni finansowej od jej efektu (przy pozostałych czynnikach niezmiennych).

Różnica dźwigni finansowej jest głównym warunkiem tworzącym pozytywny efekt dźwigni finansowej. Efekt ten objawia się jedynie wtedy, gdy poziom zysku brutto generowanego przez majątek przedsiębiorstwa przekracza średnie oprocentowanie wykorzystywanego kredytu (uwzględniające nie tylko jego bezpośrednie oprocentowanie, ale także inne specyficzne koszty jego pozyskania, ubezpieczenia i obsługi), tj. jeżeli różnica dźwigni finansowej jest dodatnia. Im wyższa wartość dodatnia różnicy dźwigni finansowej, tym większy, przy pozostałych czynnikach, będzie jej efekt /3, s. 185-186/.

Ze względu na dużą dynamikę tego wskaźnika wymaga on stałego monitorowania w procesie zarządzania efektem dźwigni finansowej. Dynamika ta wynika z wielu czynników.

Przede wszystkim w okresie pogorszenia się warunków na rynku finansowym (przede wszystkim zmniejszenia podaży wolnego kapitału na nim) koszt pożyczonych środków może gwałtownie wzrosnąć, przekraczając poziom zysku brutto generowanego przez aktywa przedsiębiorstwa .

Dodatkowo spadek stabilności finansowej przedsiębiorstwa w procesie zwiększania udziału wykorzystanego kapitału obcego prowadzi do wzrostu ryzyka jego upadłości, co zmusza pożyczkodawców do podniesienia oprocentowania kredytu, biorąc pod uwagę uwzględnienie premii za dodatkowe ryzyko finansowe. Przy pewnym poziomie tego ryzyka (i co za tym idzie poziomu ogólnego oprocentowania kredytu) różnica dźwigni finansowej może zostać obniżona do zera (przy czym wykorzystanie pożyczonego kapitału nie będzie zwiększać zwrotu z kapitału własnego) oraz mieć nawet wartość ujemną (przy której rentowność kapitału własnego spadnie, gdyż część zysku netto generowanego przez kapitał własny zostanie przeznaczona na obsługę pożyczonego kapitału oprocentowanego na wysokie stopy procentowe).

Wreszcie w okresie pogorszenia się warunków na rynku towarowym zmniejsza się wolumen sprzedaży produktów, a co za tym idzie – zmniejsza się wielkość zysku brutto przedsiębiorstwa z działalności operacyjnej. W tych warunkach nawet przy stałym oprocentowaniu kredytu może powstać ujemna wartość dyferencjału dźwigni finansowej na skutek spadku wskaźnika zwrotu z aktywów brutto /6, s. 22-26/.

Powstanie ujemnej wartości różnicy dźwigni finansowej z którejkolwiek z powyższych przyczyn zawsze prowadzi do obniżenia wskaźnika zwrotu z kapitału własnego. W tym przypadku wykorzystanie pożyczonego kapitału przez przedsiębiorstwo ma negatywny wpływ.

Wskaźnik dźwigni finansowej to dźwignia, która zwielokrotnia (proporcjonalnie do mnożnika lub zmienia współczynnik) pozytywny lub negatywny efekt uzyskany dzięki odpowiedniej wartości jego dyferencjału. Przy dodatniej wartości różnicy wzrost wskaźnika dźwigni finansowej spowoduje jeszcze większy wzrost wskaźnika zwrotu z kapitału własnego, a przy ujemnej wartości różnicy wzrost wskaźnika dźwigni finansowej doprowadzi do jeszcze większego spadku stopy zwrotu wskaźnik zwrotu z kapitału własnego. Inaczej mówiąc, wzrost wskaźnika dźwigni finansowej zwielokrotnia jeszcze większy wzrost jego efektu (dodatniego lub ujemnego w zależności od dodatniej lub ujemnej wartości różnicy dźwigni finansowej). Podobnie zmniejszenie wskaźnika dźwigni finansowej doprowadzi do odwrotnego rezultatu, jeszcze bardziej ograniczając jego pozytywny lub negatywny wpływ.

Zatem przy stałej różnicy wskaźnik dźwigni finansowej jest głównym generatorem zarówno wzrostu kwoty i poziomu zysku na kapitałach własnych, jak i ryzyka finansowego utraty tego zysku. Podobnie przy stałym wskaźniku dźwigni finansowej dodatnia lub ujemna dynamika jego dyferencjału generuje zarówno wzrost wielkości i poziomu zysku na kapitale własnym, jak i ryzyko finansowe jego utraty /3, s. 187-188/.

Znajomość mechanizmu wpływu dźwigni finansowej na poziom dochodowości kapitału własnego oraz poziom ryzyka finansowego pozwala na świadome zarządzanie zarówno strukturą kosztową, jak i kapitałową przedsiębiorstwa.

Skład i struktura pożyczanych środków ma ogromny wpływ na sytuację finansową przedsiębiorstwa, tj. stosunek zobowiązań finansowych długoterminowych, średnioterminowych i krótkoterminowych.

Wciąganie pożyczonych środków do obrotu przedsiębiorstwa jest zjawiskiem normalnym, przyczyniającym się do przejściowej poprawy sytuacji finansowej, pod warunkiem, że środki te nie zostaną zamrożone na dłuższy czas w obiegu i zostaną terminowo zwrócone. W przeciwnym razie mogą powstać przeterminowane zobowiązania, co w efekcie doprowadzi do zapłaty kar finansowych i pogorszenia sytuacji finansowej.

Dlatego w procesie analizy konieczne jest zbadanie składu, wieku pojawienia się zobowiązań, obecności, częstotliwości przyczyn powstawania zaległych długów przez dostawców zasobów, personelu firmy pod względem wynagrodzeń, budżetu i określić wysokość kar płaconych za opóźnienia w płatnościach.

Jednym ze wskaźników służących do oceny stanu zobowiązań jest średni czas spłaty (Pkz), który oblicza się w następujący sposób:

Jakość zobowiązań można także ocenić poprzez określenie udziału w nich weksli. Udział zobowiązań zabezpieczonych wystawionymi wekslami w ich ogólnej kwocie wskazuje, że część zobowiązań dłużnych, których nieterminowa spłata będzie skutkować protestem przeciwko wystawionych przez przedsiębiorstwo weksli, a w konsekwencji dodatkowymi wydatkami i utratą środków reputacja biznesowa.

Analizując długoterminowy kapitał pożyczony, jeśli przedsiębiorstwo go posiada, interesujący jest moment zapotrzebowania na pożyczki długoterminowe, ponieważ od tego zależy stabilność sytuacji finansowej przedsiębiorstwa. Jeżeli w roku sprawozdawczym zostaną one częściowo spłacone, wówczas kwota ta wykazywana jest w zobowiązaniach krótkoterminowych.

Analizując zobowiązania należy wziąć pod uwagę, że są one także źródłem pokrycia należności. Dlatego też konieczne jest porównanie kwoty należności i zobowiązań. Jeżeli należności przewyższają zobowiązania, oznacza to unieruchomienie kapitału własnego w należnościach.

Zatem analiza struktury środków własnych i pożyczonych jest konieczna, aby ocenić racjonalność kształtowania źródeł finansowania działalności przedsiębiorstwa i jego stabilność rynkową. Jest to bardzo ważne przy określaniu obiecującej opcji organizacji finansów i opracowywaniu strategii finansowej.

Efektywność wykorzystania kapitału charakteryzuje się jego opłacalnością (rentownością) - stosunkiem wielkości zysku do średniorocznej wielkości kapitału trwałego i obrotowego.

Aby scharakteryzować intensywność wykorzystania kapitału, oblicza się jego wskaźnik obrotu (stosunek wpływów ze sprzedaży produktów, robót i usług do średniorocznego kosztu kapitału).

Odwrotnym wskaźnikiem wskaźnika rotacji kapitału jest kapitałochłonność (stosunek średniorocznej kwoty kapitału do kwoty przychodów).

Zależność między wskaźnikami zwrotu z całkowitego kapitału a jego obrotem wyraża się w następujący sposób:

(24)

(24)

Inaczej mówiąc, zwrot z aktywów (ROA) jest równy iloczynowi zwrotu ze sprzedaży (R pn) i wskaźnika obrotu kapitałowego (Kvol):

ROA= K około x R pn. (25)

Wskaźniki te w innych krajach są wykorzystywane jako główne przy ocenie kondycji finansowej i działalności przedsiębiorstwa. Zwrot z kapitału, charakteryzujący stosunek zysku do kapitału wykorzystanego do uzyskania tego zysku, jest jednym z najcenniejszych i najczęściej stosowanych wskaźników efektywności podmiotu gospodarczego. Wskaźnik ten pozwala analitykowi porównać jego wartość z tym, jaka byłaby przy alternatywnym wykorzystaniu kapitału. Służy do oceny jakości i efektywności zarządzania przedsiębiorstwem; ocena zdolności przedsiębiorstwa do uzyskania wystarczającego zwrotu z inwestycji; prognozowanie wielkości zysku.

Podstawowa koncepcja obliczania rentowności jest dość prosta, ale istnieją różne punkty widzenia dotyczące podstawy inwestycji dla tego wskaźnika.

Zdaniem L.A. Bernsteina, najlepszym wskaźnikiem odzwierciedlającym efektywność przedsiębiorstwa jest zysk z sumy aktywów. Charakteryzuje rentowność wszystkich powierzonych zarządowi aktywów, niezależnie od źródła ich powstania.

W niektórych przypadkach przy obliczaniu ROA aktywa nieprodukcyjne (nadwyżki środków trwałych i zapasów, wartości niematerialne i prawne, odroczone wydatki itp.) są wyłączone z całkowitej kwoty aktywów. Wyjątek ten wprowadzono, aby uniknąć odpowiedzialności kierownictwa za generowanie zysków z aktywów, które wyraźnie się do tego nie przyczyniają. Podejście to, zdaniem L.A. Bernsteina, jest przydatne w przypadku wykorzystania ROA jako narzędzia wewnętrznego zarządzania i kontroli, a nie nadaje się do oceny efektywności przedsiębiorstwa jako całości. Wspólnicy i wierzyciele nie powierzają swoich środków zarządowi przedsiębiorstwa, aby inwestowało je w aktywa nie generujące zysku. Jeśli istnieją przesłanki do inwestowania w takie aktywa, to nie ma powodu, aby przy kalkulacji ROA wykluczać je z bazy inwestycyjnej.

Istnieją różne opinie na temat tego, czy nieruchomości podlegające amortyzacji (środki trwałe, wartości niematerialne i prawne, przedmioty o niskiej wartości) należy uwzględniać w bazie inwestycyjnej przy obliczaniu ROA według wartości pierwotnej czy rezydualnej? Nie ulega wątpliwości, że jeśli ocenia się efektywność wyłącznie środków trwałych, to średnioroczną kwotę majątku podlegającego amortyzacji należy ustalać według jego pierwotnego kosztu. Jeżeli ocenia się efektywność całego kapitału całkowitego, wówczas koszt aktywów podlegających amortyzacji należy uwzględnić w wartości końcowej, ponieważ kwota naliczonej amortyzacji znajduje odzwierciedlenie w innych pozycjach bilansu (salda wolnych środków pieniężnych, produkcja w toku, produkty gotowe, rozliczenia z dłużnikami za niezapłacone produkty).

„Kapitał własny” + „Środki pożyczone długoterminowo” są również wykorzystywane jako baza inwestycyjna przy kalkulacji zwrotu z kapitału. Różni się od bazy „Aktywa ogółem” tym, że wyłączone są z niej aktywa obrotowe utworzone z krótkoterminowych pożyczonych środków. Wskaźnik ten charakteryzuje efektywność nie całego kapitału, a jedynie kapitału własnego (kapitałowego) i długoterminowego kapitału dłużnego. Nazywa się to zazwyczaj zwrotem z zainwestowanego kapitału (ROI) Przy obliczaniu zwrotu z kapitału jako bazę inwestycyjną można przyjąć średni roczny koszt kapitału własnego. Ale w tym przypadku brany jest pod uwagę zysk pomniejszony o podatki i odsetki od obsługi zadłużenia, a także dywidendy od akcji uprzywilejowanych. Wskaźnik ten nosi nazwę „Zwrot z kapitału własnego” 9 (ROE). Porównanie wartości tego wskaźnika z wartością zwrotu z całkowitego kapitału (ROA) pokazuje wpływ pożyczonego kapitału na zysk właściciela.Jeśli określimy rentowność wszystkich aktywów, wówczas pod uwagę brany będzie cały zysk bilansowy, który obejmuje zysk ze sprzedaży produktów, majątku oraz wyniki nieoperacyjne (dochody z długoterminowych i krótkoterminowych inwestycji finansowych, z udziału we wspólnych przedsięwzięciach i innych transakcjach finansowych).W związku z tym przy ustalaniu obrotu wszystkimi aktywami do przychodów należy uwzględnić nie tylko jego wysokość ze sprzedaży produktów, ale także przychody ze sprzedaży majątku, papierów wartościowych itp. Do obliczenia rentowności kapitału obrotowego w działalności podstawowej uwzględnia się zysk wyłącznie ze sprzedaży produktów, robót budowlanych i usług, a jako baza inwestycyjna - wielkość majątku pomniejszona o długoterminowe i krótkoterminowe inwestycje finansowe, zdemontowany sprzęt, pozostałości po niedokończonej budowie kapitału itp. Rentowność kapitału produkcyjnego obliczana jest poprzez stosunek zysku ze sprzedaży produktów do kwoty średniorocznej majątku podlegającego amortyzacji oraz rzeczowego majątku obrotowego.

Przy ustalaniu poziomu zwrotu z kapitału własnego uwzględnia się zysk netto bez kosztów finansowych związanych z obsługą kapitału obcego.

Rentowność leasingu to stosunek wysokości uzyskanego zysku do wysokości kosztów leasingu.

Okres zwrotu leasingu dla przedsiębiorstwa leasingodawcy wyznaczany jest poprzez stosunek wysokości opłat leasingowych do średniorocznej kwoty dodatkowego zysku z tytułu wykorzystania leasingowanych środków. Wzrost zysku z tytułu korzystania z leasingowanego sprzętu można określić na jeden z poniższych sposobów:

a) pomnożenie rzeczywistej kwoty zysku przez udział produktów wytworzonych na dzierżawionym sprzęcie;

b) pomnożenie kosztów leasingu przez rzeczywisty poziom rentowności kosztów przedsiębiorstwa;

c) pomnożenie obniżki kosztu jednostkowego produkcji wytworzonej na dzierżawionym sprzęcie przez rzeczywistą wielkość sprzedaży tych produktów.

Efekt może mieć charakter nie tylko ekonomiczny, ale także społeczny, wyrażający się ułatwieniem i poprawą warunków pracy pracowników przedsiębiorstwa, dlatego analiza wszystkich omówionych powyżej wskaźników pozwala określić, jak efektywnie przedsiębiorstwo wykorzystuje posiadane środki. Umiejętność prawidłowego obliczenia, analizy i określenia wpływu różnych czynników na zmiany ich poziomu pozwoli nam na pełniejszą identyfikację rezerw na zwiększenie efektywności produkcji, opracowanie rekomendacji dotyczących eliminacji zidentyfikowanych braków, poprawy i wzmocnienia swojej pozycji finansowej.

.Analiza efektywności wykorzystania kapitału obcego Selprom LLP

2.1 Charakterystyka kondycji finansowej przedsiębiorstwa Selprom LLP

Główna działalność spółki Selprom LLP: produkcja i marketing produktów spożywczych, produkcja, skup, przetwarzanie i wprowadzanie do obrotu produktów rolnych, działalność handlowa i pośrednictwo, działalność zaopatrzeniowa i marketingowa.

Wstępna ocena sytuacji finansowej przedsiębiorstwa dokonywana jest na podstawie danych sprawozdawczości finansowej. Na tym etapie analizy powstaje wstępny pomysł na działalność przedsiębiorstwa, identyfikuje się zmiany w składzie majątku przedsiębiorstwa i ich źródła oraz ustala się zależności pomiędzy wskaźnikami. W tym celu ustalamy stosunek poszczególnych pozycji aktywów i pasywów bilansu, ich udział w ogólnej walucie sumy lub bilansu oraz obliczamy wysokość odchyleń w strukturze głównych pozycji bilansu w porównaniu do poprzedniej okres. Jednocześnie całkowitą kwotę zmian waluty bilansowej dzieli się na jej części składowe, co pozwala na wyciągnięcie wstępnych wniosków na temat charakteru zmian w składzie aktywów, źródeł ich powstawania i ich wzajemnej warunkowości . Zatem w procesie wstępnej analizy uwzględnia się zmiany wolumenu nieruchomości oraz kapitału obrotowego lub obrotowego w związku ze zmianami zobowiązań przedsiębiorstwa.

Dla wygody przeprowadzenia takiego badania stosujemy tzw. skrócony bilans analityczny – netto, utworzony poprzez agregację elementów pozycji bilansu o jednorodnym składzie w niezbędnych sekcjach analitycznych, takich jak nieruchomości, aktywa obrotowe i i tak dalej /14, s.68/.

Na podstawie tych danych wyznaczany jest analityczny współczynnik płynności i wypłacalności przedsiębiorstwa, charakteryzujący jego kondycję finansową. Termin „płynność” oznacza łatwość realizacji, sprzedaży i zamiany aktywów materialnych na gotówkę.

Bilans po wyłączeniu spółki Selprom LLP przedstawiono w tabeli 2.

Tabela 2. – Analiza pionowa zagregowanego bilansu Selprom LLP za lata 2004 – 2006. (tysiąc tenge)

| Wskaźniki | 2004 | % do waluty |

Rok 2005 | % do waluty |

2006 | |