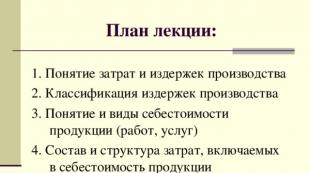

Calculul costurilor produselor. Costul produselor, tipurile lor Prezentare pe tema calculului costurilor

Slide 2

Pentru un management eficient al costurilor

Necesar: contabilizarea costurilor activităților de producție, un sistem de control al costului de producție al unităților de producție _________________________________________________ Contabilitatea costurilor de producție - procesul de utilizare a costurilor, axat pe atingerea obiectivelor de dezvoltare ale întreprinderii

Slide 3

Principalele sarcini de contabilizare a costurilor de producție și de calculare a costurilor de producție:

generarea de informații complete și fiabile cu privire la costurile reale asociate producției și vânzării produselor (lucrări, servicii); calcul rezonabil al costurilor produsului; identificarea rezervelor pentru reducerea costurilor de producție, prevenirea cheltuielilor și pierderilor neproductive.

Slide 4

Contabilitatea costurilor de producție

Determinată de: tipul de activitate, natura producției și a produselor (un tip sau mai multe), structura de conducere a dimensiunii organizației etc.

Slide 5

Principii de organizare a contabilității costurilor de producție:

Documentarea costurilor și reflectarea completă a acestora asupra conturilor contabile; - gruparea costurilor pe obiecte contabile si locuri de producere a acestora; - consecvenţa obiectelor de contabilitate a costurilor cu obiectele de calcul al costurilor, indicatorilor contabilităţii costurilor efective cu cele planificate; 4. - fezabilitatea extinderii gamei de costuri imputabile obiectelor contabile pentru scopul propus; 5. - localizarea costurilor cauzate de fabricarea produselor; 6. - reflectarea separată a costurilor conform normelor și abaterilor de la norme; 7. - implementarea controlului operațional al costurilor de producție și formarea costurilor de producție.

Slide 6

Zona de producție include:

Producția principală este producția angajată într-unul sau mai multe tipuri de activități pentru implementarea cărora a fost creată această organizație. Produsele acestor industrii sunt destinate vânzării. Producția auxiliară este producția concepută pentru a asigura ritmul și funcționarea de înaltă calitate a producției principale și a întreprinderii în ansamblu prin furnizarea unui anumit tip de serviciu (furnizare cu apă, energie, abur, transport etc.). Industriile de servicii și fermele sunt organizații de producție și fermă aflate în bilanț, ale căror activități nu sunt legate de producția principală, ci sunt concepute pentru a satisface nevoile sociale ale angajaților organizației. Domeniile de management și vânzări - sunt reprezentate de diverse departamente și unități administrative, în care sunt grupate costurile.

Slide 7

Procesul de contabilitate a producției include două etape:

1. Etapa - contabilizarea costurilor pe obiecte contabile si locuri de producere a costurilor; cheltuielile sunt grupate pe obiecte contabile de producție și locuri de apariție în contextul elementelor și articolelor; costurile indirecte sunt repartizate între obiectele contabilității de cost; se realizează controlul curent al cheltuielilor de producție.

Slide 8

2. Etapa – calcularea costului produselor.

costurile sunt repartizate între obiectele de calcul și se calculează costul unitar al fiecărui tip de produs.

Slide 9

Gruparea costurilor pe obiecte contabile de producție (procese, comenzi, produse)

determină metodele de contabilizare a costurilor și de calcul al costului produselor: pas cu pas, comandă după proces etc. Costul produsului este cantitatea de resurse utilizate în anumite scopuri (producție, activități ale departamentului etc.) în termeni monetari . Depinde de obiectivele managementului și utilizatorii de informații. Obiectele contabilitatii costurilor: - tipuri de activitati, tipuri de produse, unitati de productie; sarcina stabilita de manager.

Slide 10

Principiul „costuri diferite pentru scopuri diferite de management” este implementat în trei tipuri de costuri în contabilitatea de gestiune:

1. Costul total de producție este utilizat pentru a stabili prețurile și pentru a lua decizii operaționale și include costul tuturor resurselor cheltuite pentru producție (suma costurilor directe și ponderea costurilor indirecte atribuite unității) 2. Costul parțial de producție este utilizat pentru a stabili prețurilor și luarea deciziilor operaționale în circumstanțe specifice, are ca scop acoperirea costurilor directe. Costurile directe includ costul produselor finite, iar costurile indirecte sunt incluse în rezultatele financiare ale perioadei de raportare. Rezultatul din producție este venitul din vânzări minus costurile variabile minus costurile fixe.

Slide 11

3. Costul pe centru de responsabilitate

utilizate pentru planificarea și monitorizarea activităților artiștilor interpreți. Metode de contabilitate și estimare a costurilor: 1. Costuri medii, planificate Costurile medii sunt standarde calculate pe baza datelor din perioadele anterioare. Costurile medii sunt utilizate ca alternativă la costurile reale pentru a simplifica și accelera contabilitatea. Costurile planificate sunt standarde calculate pe baza datelor din perioadele anterioare. Costurile planificate sunt determinate folosind calcule, analiza orelor de lucru și consumul de materiale.

Slide 12

2. Costuri pe proces Metoda vă permite să distribuiți în mod obiectiv costurile generale între procese și crește eficiența planificării și controlului acestora. Obiectele contabilității sunt diferitele componente ale operațiunii, alocate la fiecare secțiune a procesului tehnologic. 3. Costuri bazate pe standardele țintă Planificarea costurilor se bazează pe cât ar trebui să coste produsul. Costurile țintă de producție sunt calculate pe baza prețului lor de piață, ținând cont de rata profitului planificată. Pentru fiecare divizie a întreprinderii sunt determinate standardele de cost țintă.

Slide 13

Managementul costurilor pe baza standardelor țintă se realizează în etape:

1) analiza pietei; 2) prognozarea posibilelor prețuri și volume de vânzări; 3) determinarea ratei profitului pentru un anumit tip de produs; 4) constatarea sumei acceptabile de costuri; 5) calculul costurilor planificate pe unitatea de producție; 6) determinarea standardelor țintă de cost care trebuie îndeplinite, realizarea măsurilor de raționalizare și reducere a costurilor; 7) determinarea costurilor standard pentru fiecare parte a produsului pentru organizarea contabilității producției; 8) managementul continuu și controlul costurilor după stabilirea standardelor țintă.

Slide 14

Calculul este un sistem de calcule economice ale costului unitar al anumitor tipuri de produse (lucrări, servicii). Obiectivele calculului sunt: - alegerea metodei corecte de calcul; - alocarea obiectivă a costurilor pe unitatea de transportator de cost; contabilizarea corectă a volumului de produse primite. Rezultatul final al calculului este pregătirea calculelor, care sunt întocmite în fișe de calcul în formă liberă, dar trebuie aprobate ca anexă la politicile contabile ale organizației.

Slide 15

În funcție de scopul calculului, se disting mai multe tipuri de calcule:

Costurile planificate se întocmesc pentru perioada planificată pe baza normelor și estimărilor în vigoare la începutul acestei perioade. calculul estimativ se calculează la proiectarea unor noi instalații de producție sau produse, în lipsa ratelor de consum stabilite și a datelor contabile pentru perioada anterioară. costul efectiv (de raportare) reflectă totalitatea tuturor costurilor de producție în conformitate cu documentația.

Slide 16

Calcularea costurilor produsului poate fi împărțită în mai multe etape:

Calculul costului (cheltuielilor) tuturor produselor fabricate. - calculul costului pe unitatea de productie (lucrare, servicii).

Slide 17

Contorul de produs adoptat pentru calcularea costului obiectului de costuri corespunzător se numește unitate de cost.

Astfel de unitati sunt: unitati naturale (bucati, kg, metri); unități convenționale (alcool 100%, tub - mii de conserve convenționale de conserve etc.); unități mărite (1000 de ouă, 1000 de puieți); unități de lucru (tonă-kilometru, mașină-zi, 1 kW-h de energie electrică, 1 m3 de apă etc.); unități de timp (normă – oră, normă – zi).

Slide 18

Pentru o contabilitate de gestiune eficientă, este necesar să se organizeze contabilitatea costurilor pe domenii de activitate

Se disting următoarele componente ale contabilității de gestiune: contabilitatea de gestiune a activităților de aprovizionare; contabilitatea de gestiune a activitatilor de productie; contabilitatea de gestiune a activitatilor de vanzari; contabilitatea de gestiune a activitatilor organizationale.

Slide 19

Contabilitatea de gestiune a activitatilor de furnizare

rezolvă următoarele probleme: creșterea volumului achizițiilor angro, alegerea unei metode de achiziție, creșterea volumului producției de produse individuale, întocmirea devizelor de cost pentru procese (cumpărare, încărcare și descărcare, evaluarea calității, depozitare etc.), calcularea costurilor critice. volumul punctului de aprovizionare.

Slide 20

Contabilitatea de gestiune a activitatilor de productie

necesită informații despre costuri grupate pentru diferite niveluri și scopuri de management. Fiecare întreprindere, în funcție de caracteristicile activităților sale financiare și economice, trebuie să își creeze propriul model de contabilitate a costurilor și de determinare a costurilor pentru diverse scopuri de management.

Slide 22

Contabilitatea de gestiune a activitatilor organizationale

întocmește și monitorizează execuția estimărilor de cost pentru activitățile organizaționale, date privind costurile fixe și variabile, costurile produselor, datele despre profit și alte informații despre centrele de responsabilitate.

Vizualizați toate diapozitivele

Slide 2: Costul produsului

Acestea sunt costurile producției și vânzării acestuia exprimate în termeni monetari.

Slide 3: Abordări ale formării costurilor

Contabilitatea managementului financiar Contabilitatea este formata pentru luarea deciziilor de management. Sunt utilizate diferite metode de stabilire a costurilor. Costurile implicate sunt cele care nu sunt incluse în costul produselor (lucrărilor, serviciilor) în contabilitate Vă permite să generați profit din vânzarea de produse, lucrări, servicii pentru întreprindere în ansamblu. Costul fiecărui produs, lucrare sau serviciu nu este afișat deloc sau este calculat în medie. Contabilitatea și anularea costurilor pot fi efectuate corect din punct de vedere fiscal, dar informațiile despre structura tipurilor individuale de produse pot fi foarte distorsionate.

Slide 4: tipuri de costuri

costul magazinului include costurile directe și costurile generale. Caracterizează costurile unui atelier pentru fabricarea produselor. producție - acestea sunt costurile magazinului și cheltuielile generale de afaceri; indică costurile întreprinderii asociate producției de produse; cost integral - costul de producție majorat cu suma cheltuielilor administrative de vânzare. Acest indicator caracterizează costurile totale ale întreprinderii asociate atât cu producția, cât și cu vânzările de produse.

Slide 5: tipuri de costuri

Costul individual indică costurile unei anumite întreprinderi pentru producția de produse; media industriei - caracterizează costurile medii ale industriei pentru producția unui produs dat.

Slide 6: tipuri de costuri

Calculele costului planificat includ costurile maxime admisibile ale întreprinderii pentru fabricarea produselor prevăzute în plan pentru perioada următoare. Costul real caracterizează suma fondurilor cheltuite efectiv pe produsele fabricate.

Slide 7: Calcul

Acesta este un sistem de calcule economice ale costului unitar al tipurilor individuale de produse (lucrări, servicii).

Slide 8

Sarcina de calcul este de a determina costurile care revin unei unități a transportatorului lor, adică. pe unitatea de produs (muncă, serviciu) destinată vânzării, precum și consumului intern. Rezultatul final al calculului este pregătirea estimărilor, adică lista de costuri. De exemplu, dacă vorbim despre costul unui produs, atunci estimarea costului va fi o listă a costurilor care trebuie suportate pentru a-l produce. Dacă se efectuează o analiză a eficienței funcționării rețelei de sucursale a organizației, atunci o listă de costuri necesare sucursalelor pentru a-și îndeplini funcțiile.

Slide 9: Tipuri de calcule

Costurile planificate sunt întocmite pentru perioada de planificare pe baza normelor și estimărilor în vigoare la începutul acestei perioade. Costul estimat este calculat la proiectarea unor noi instalații de producție și proiectarea produselor nou dezvoltate în absența standardelor de consum. Costurile reale (de raportare) reflectă totalitatea tuturor costurilor pentru producția și vânzarea produselor. Este folosit pentru a monitoriza implementarea obiectivelor planificate pentru a reduce costul diferitelor tipuri de produse, precum și pentru analiza și dinamica costurilor.

10

Slide 10: Obiective de costuri:

fezabilitatea producției ulterioare; stabilirea prețurilor optime pentru produse; optimizarea gamei de produse; fezabilitatea actualizării tehnologiei și mașinilor-unelte actuale; evaluarea calității muncii personalului de conducere; determinarea prețului de transfer (intern), care este utilizat în tranzacțiile comerciale între diviziile aceleiași întreprinderi.

11

Slide 11: Principii de calcul:

1. Clasificarea pe bază științifică a costurilor de producție Fiecare industrie are propriile sale specificități, care necesită abordări diferite ale clasificării costurilor.

12

Slide 12: Principii de calcul

2. Stabilirea obiectelor de contabilitate de cost, a obiectelor de cost și a unităților de cost. Obiectele contabilității costurilor sunt locurile de apariție a acestora, tipuri sau grupe de produse omogene. Locul în care apar costurile în contabilitatea de gestiune sunt unitățile structurale și diviziunile întreprinderii în care are loc consumul inițial de resurse de producție (locuri de muncă, echipe, ateliere etc.). Obiectul de calcul (transportator de costuri) este înțeles ca tipurile de produse (lucrări, servicii) ale unei întreprinderi destinate vânzării pe piață.

13

Slide 13: Tipuri de unități de calcul:

unități naturale (bucăți, tone, metri etc.); unități condiționate naturale (de exemplu, în industria încălțămintei - 100 de perechi de pantofi de un anumit tip, în industria de turnătorie - o tonă de piese turnate de un anumit tip, în industria conservelor - conserve convenționale); unități de timp (ore, ore mașină, zile-man); unități de lucru - o tonă de marfă transportată.

14

Slide 14: Principii de calcul

3. Alegerea unei metode de alocare a cheltuielilor Se realizează de întreprindere în mod independent, se consemnează în politica contabilă și rămâne neschimbată pe parcursul întregului exercițiu financiar. 4. Distribuția costurilor pe perioade 5. Contabilitatea separată a costurilor curente de producție și a investițiilor de capital.

15

Slide 15: Principii de calcul

6. Selectarea unei metode de contabilizare și calcul a costurilor. Metoda de contabilizare a costurilor de producție și de calcul a costului de producție este înțeleasă ca un ansamblu de metode de contabilitate analitică a costurilor care asigură determinarea costului efectiv de producție, precum și atribuirea costurilor pe unitatea de producție.

16

Slide 16: Clasificarea metodelor de contabilitate a costurilor

17

Slide 17: 1. Metoda de calcul bazată pe proces

utilizat în industriile extractive (cărbune, minerit, gaze, petrol, exploatare forestieră etc.) și în sectorul energetic, în industriile de prelucrare cu cel mai simplu ciclu de producție tehnologic (de exemplu, în industria cimentului, fabrici de producție de asfalt etc.).

18

Slide 18: 1) Metodă simplă de calcul

Este utilizat în industrii precum industria cărbunelui, unde: a) se produce un singur tip de produs; b) nu există stocuri de semifabricate; c) nu se formează stocuri de produse finite (sau sunt prezente în cantități limitate).

19

Slide 19: a). Metodă simplă de calcul într-un singur pas

Folosit atunci când sunt îndeplinite trei condiții (energie, organizații de transport). C = Z/X unde C este costul pe unitatea de producție, rub.; 3 - costuri totale pentru perioada de raportare, rub.; X este cantitatea de produse produsa in perioada de raportare in termeni fizici (bucati, tone, metri etc.).

20

Slide 20: De exemplu

întreprinderea a produs și vândut 10 mii de unități. produse. Costurile totale pentru perioada de raportare - 1 milion de ruble. Calculul costului pe unitate de producție este următorul: 1000.000: 10.000 = 100 de ruble.

21

Slide 21: b) Metodă simplă de calcul în două etape

se aplică dacă sunt îndeplinite primele două condiții C = Z 1 / X 1 + Z 2 / X 2 unde C este costul total al unei unități de producție, rub.; Z 1 - costurile totale de producție ale perioadei de raportare, rub.; Z 2 - cheltuieli administrative și comerciale ale perioadei de raportare, rub.; X 1 - numărul de unități de produse produse într-o perioadă de raportare dată; X 2 - numărul de unități de produse vândute în perioada de raportare.

22

Slide 22: Exemplu

Compania a produs 10.000 de unități. produse și au fost vândute 8.000 de unități. Costul de producție este de 1 milion de ruble, iar costurile de gestionare și vânzări sunt de 0,2 milioane de ruble. Atunci costul pe unitate de producție va fi:

23

Slide 23: Metoda simplă de calcul în doi pași vă permite să:

evaluează stocurile și produsele finite la costurile de producție; aloca costurile de management și vânzări integral cantității de produse vândute.

24

Slide 24: C) metoda simplă de calcul în mai multe etape

dacă procesul de producție constă din mai multe etape (etape de prelucrare), la ieșirea cărora există un depozit intermediar pentru semifabricate, iar stocurile de semifabricate se modifică de la o etapă de prelucrare la alta. În condițiile unei astfel de organizări a producției, este imposibil să se utilizeze formula de mai sus pentru calcularea costului de producție, deoarece numărul de produse semifabricate din fiecare etapă nu coincide cu numărul de produse finite.

25

Slide 25: Calculul costurilor unitare

C = 3pr 1 / X 1 + 3pr 2 / X n + 3pr n / X n + Zupr / X pr unde C este costul total al unei unități de producție, rub.; Zpr, 3pr 2,..., 3 pr N - costurile totale de producție ale fiecărei etape, rub.; Zupr - cheltuieli administrative și comerciale ale perioadei de raportare, rub.; X 1 X 2,..., X N - numărul de semifabricate fabricate în perioada de raportare pe fiecare etapă, buc.; X pr - numărul de unități vândute în perioada de raportare, buc.

26

Slide 26: D) calcul pe etape de prelucrare

Pentru a crește analiticitatea calculelor, este recomandabil să se ia în considerare separat costurile materiilor prime și materialelor pe unitate de producție, iar în cadrul redistribuirii - numai costurile adăugate (salariile plus costurile generale de producție) ale fiecăruia dintre ele.

27

Slide 27: D) calculul pe etape de prelucrare

C = Z m + 3 ext 1 / X 1 + 3 ext 2 / X n + 3 ext n / X n + Zupr / X pr unde C este costul total; Z m - costurile materiilor prime și materialelor pe unitatea de producție, rub.; Z ext1 3 Ext2, …., Z ext N - costurile adăugate ale fiecărei etape, frec.; Zur - cheltuieli administrative și comerciale ale perioadei de raportare, rub.; X1 X2,..., X N - numărul de semifabricate fabricate în perioada de raportare pe fiecare etapă, buc.; X pr - numărul de unități vândute în perioada de raportare, buc.

28

Slide 28: Exemplu

Indicator Etapa I Etapa II Etapa III Număr semifabricate produse, buc. 12.000 11.000 10.000 Costuri adăugate ale fiecărei etape, mii de ruble. 200 300 500 Costurile materiilor prime și materialelor pe unitatea de producție - 50 de ruble. Cheltuieli administrative și de management pentru perioada de raportare - 200 de mii de ruble. 8000 de unități vândute în perioada de raportare. produse. Condiționat presupunem că locul de consum al materiilor prime este prima etapă.

29

Slide 29: soluție

Din datele furnizate este clar că la ieșirea din etapa I costul semifabricatului este de 50 + 16,7 = 66,7 ruble. La finalizarea procesării în etapa II, costul semifabricatului crește la 66,7 + 27,3 = 94 de ruble. După ce a trecut ultima, a treia etapă, costul pe unitate de produs finit va fi de 144 de ruble. (94 + 50). Luând în considerare numărul de semifabricate produse în perioada de raportare pe fiecare etapă de prelucrare, evaluarea semifabricatelor fabricate va fi pentru: stadiul de prelucrare I 12.000 buc. x 66,7 = 800.400 ruble; repartitie II 11.000 buc. x 94, 0 = 1.034.000 de ruble; repartitie III 10.000 buc. x 144,0 = 1.440.000 de ruble. Stocuri de semifabricate: stadiul de prelucrare I 1000 buc. x 66,7 = 66.700 ruble; etapa II 1000 buc. x 94,0 = 94.000 de ruble. Stocuri de produse finite: 2000 buc. x 144 = 288.000 rub.

30

Slide 30: 2. Metoda transversală

utilizat în industriile cu producție în serie și în flux, când produsele trec într-o anumită secvență prin toate etapele de producție, numită reprocesare. Esența metodei de transfer este că costurile directe se reflectă în contabilitatea curentă nu pe tipul de produs, ci pe etape (etape) de producție, chiar dacă un proces poate produce diferite tipuri de produse. În consecință, obiectul contabilității costurilor este de obicei redistribuirea.

31

Slide 31: 2. Metoda transversală

Obiectul calculului este produsul fiecărei etape de prelucrare finalizate, inclusiv acele etape de prelucrare în care sunt produse simultan mai multe produse. O etapă de prelucrare este o parte a unui proces tehnologic (un set de operațiuni tehnologice) care se încheie cu producerea unui semifabricat finit, care poate fi trimis la următoarea etapă de prelucrare sau vândut extern. Ca urmare a trecerii secvenţiale a materiei prime prin toate etapele de prelucrare, se obţin produse finite, adică. La ieșirea din ultima etapă nu avem un semifabricat, ci un produs finit.

32

Slide 32: Schema de formare a costului produselor finite cu costuri proces-cu-proces (tranziționale)

Lucrări în desfășurare Comanda 1 Comanda 2 Comanda 3 Produse finite Costurile sunt luate în considerare pe etapele de procesare și sunt transferate la următoarele etape de procesare și în depozitul de produse finite la costul mediu pentru perioada Producție finalizată Intrare Intrare Ieșire Ieșire Ieșire

33

Slide 33: metoda unităților convenționale

Pentru a produce o unitate de produs finit, sunt necesare o unitate convențională de materiale de bază și o unitate convențională de costuri adăugate. O unitate de credit reprezintă ansamblul de costuri necesare pentru a produce o unitate fizică completă de producție. Include costul materialelor de bază, salariile și cheltuielile generale de producție.

34

Slide 34: Exemplu

Firma se ocupă de prelucrarea lemnului. La începutul perioadei, lucrările în derulare în atelier constau în 200 m 3 de lemn, finalizate la un cost suplimentar de 30%. Estimare WIP – 400.000 RUB. Într-o lună a început prelucrarea a 1400 m 3 de lemn. În același timp, costurile materiale s-au ridicat la 1.950.000 de ruble, costurile adăugate s-au ridicat la 1.152.000 de ruble. La sfârşitul perioadei, atelierul avea 150 mc de lucru în desfăşurare, 80% finalizat. Necesar: Determinați costul produselor finite produse de atelier; Estimați volumul lucrărilor în derulare în termeni monetari.

35

Slide 35: Soluție:

Costul unităților convenționale: 1.u. conform m.z. = 1950000 / 1400 = 1393 ruble. 1 USD conform d.z. = 1152000 / 1510 = 763 rub. Costul produselor finite - lucru în curs, adus la pregătire 400.000 + 140 * 763 = 506.820 ruble. - produse începute și finalizate prin procesare 1250 (1393 + 763) = 2.695.000 ruble. Estimare WIP 150 * 1393 + 120 * 763 = 300.510 rub. Indicator Unități care trebuie contabilizate Unități convenționale (costuri) Material adăugat Lucrări în curs de desfășurare la început (30%) 200 - 200 * 70% = 140 Începute și finalizate pentru perioada 1400 1400 - 150 = 1250 1.400 - 150 = 1250 Lucrări în progres la caii perioadei (cu 80%) 150 150 120 Total 1 400 1510

36

Slide 36: Exemplul 2

Indicatori Unități Schimbare freca. PC. WIP la începutul lunii de raportare - 8.500 WIP cost la începutul lunii, total, inclusiv: materiale de bază, costuri adăugate (70% complet). 16.284 9.214 7.070 - - - Eliberat pentru producerea materialelor de bază în cursul lunii (a început prelucrarea semifabricatelor) 142.862 122.600 Costuri adăugate pe lună, total, inclusiv: salarii, cheltuieli generale de producție (39520*160%) . 102.752 39.520 63.232 - - - WIP la sfârșitul lunii (50% completat) ? 6800

37

Slide 37

indicatori Unități contabilizate, buc. Unități convenționale Costuri materiale Costuri adăugate 1 2 3 4 WIP la începutul lunii de raportare (pregătire de 70%) 8500 1 0 3 2 550 6 Prelucrarea semifabricatelor începută și finalizată în luna de raportare 115 800 2 115 800 4 15 800 5 WIP la sfârșitul lunii de raportare (50% gata) 6800 1 6800 4 3 400 7 TOTAL: 122 600 121 750

38

Slide 38

Prin urmare, 1 c.u. costurile materialelor costă organizația 1,17 ruble. (142862/122600). Costul de 1 USD este estimat în mod similar. costuri adăugate – 0,84 rub. (102752/121750). Cost, freacă. TOTAL WIP GP: 251.184 10.812

39

Slide 39: Se poate face costuri

Metoda mediei (media ponderată) Această metodă se caracterizează prin faptul că la fiecare primire de resurse materiale se recalculează costul mediu pe unitate de produs. Evaluarea stocurilor folosind metoda FIFO (primul intrat – primul ieșit) se bazează pe ipoteza că resursele materiale sunt utilizate în perioada de raportare în succesiunea achiziției lor, de exemplu. resursele care intră primele în producție (în comerț – spre vânzare) trebuie evaluate la costul primelor achiziții, ținând cont de costul activelor listate la începutul lunii. La aplicarea acestei metode, evaluarea resurselor materiale din stoc (în depozit) la sfârșitul perioadei de raportare se realizează la costul real al ultimelor achiziții, iar costul produselor vândute (lucrări, servicii) ia în considerare costul achizițiilor anterioare. Metoda LIFO (last in – first out) se bazează pe ipoteza opusă comparativ cu metoda FIFO, adică. resursele care intră primele în producție (vânzare) trebuie evaluate la costul ultimelor din succesiunea timpului de achiziție. La aplicarea acestei metode, evaluarea resurselor materiale aflate in stoc (depozit) la sfarsitul perioadei de raportare se face la costul real al achizitiilor anticipate, iar costul produselor vandute (lucrare, servicii) ia in considerare costul cu intarziere. achiziții.

40

Slide 40: Contabilitatea trecerii materialelor în producție

Începând cu 01.02, depozitul companiei conținea 40 kg de vopsea la un preț de 30 de ruble. pentru 1 kg (balanța inițială). În decurs de o lună, trei loturi de vopsea au ajuns la depozit. Lot de vopsea Data primirii Cantitate, kg Pret pe 1 kg, frecare. 1 02/09 80 35 2 02/18 100 40 3 02/25 60 45 Determinați costul vopselei rămase în depozit la sfârșitul lunii când este anulată pentru producție folosind trei metode - la cost mediu, FIFO și LIFO, dacă 200 kg de vopsea sunt anulate pentru producție.

41

Slide 41

Să calculăm costul total și cantitatea de vopsea achiziționată. Sold: 30 de ruble. 40 kg = 1200 rub. Lotul 1: 35 de ruble. 80 kg = 2800 rub. Lotul 2: 40 de ruble. 100 kg = 4000 rub. Lotul 3: 45 de ruble. 60 kg = 2.700 de ruble. Total: 280 kg pentru 10.700 de ruble. 1. Metoda costului mediu. Când se utilizează această metodă, se determină costul mediu de 1 kg de vopsea; pentru aceasta, costul total al vopselei achiziționate este împărțit la cantitatea acesteia: 10700: 280 = 38,2 (r.). Vopseaua în valoare de 38,2 200 = 7640 (r.) a fost anulată pentru producție, apoi vopseaua în cantitate de 10.700 ruble va rămâne în depozit. - 7640 rub. = 3060 rub. 2. Metoda FIFO. Sold: 30 de ruble. 40 kg = 1200 rub. Lotul 1: 35 de ruble. 80 kg = 2.800 de ruble. Lotul 2: 40 de ruble. 80 kg = 3.200 de ruble. Total anulat: 200 kg pentru 7200 ruble. Când utilizați această metodă, în depozit va rămâne vopsea în valoare de: 10.700 de ruble. - 7200 rub. = 3500 rub. 3. Metoda LIFO. Lotul 3: 45 de ruble. - 60 kg = 2700 rub. Lotul 2: 40 de ruble. 100 kg = 4000 rub. Lotul 1: 35 de ruble. 40 kg = 1400 rub. Total anulat: 200 kg pentru 8100 ruble. Când utilizați această metodă, în depozit va rămâne vopsea în valoare de: 10.700 de ruble. - 8100 rub. = 2600 rub.

42

Slide 42: 3. Metoda personalizată

utilizat la fabricarea unui produs unic sau de comandă specială. În industrie, este utilizat, de regulă, în întreprinderile cu un singur tip de organizare a producției. Astfel de întreprinderi sunt organizate pentru a produce bunuri de consum limitat. Cele mai tipice sunt fabricile de inginerie grea care creează mori de înflorire, laminoare, excavatoare de mare putere, precum și complexul militar-industrial, unde predomină procesele de prelucrare mecanică și se produc produse nerepetabile sau rar repetate.

43

Slide 43: caracteristici ale unui singur tip de producție:

o mare varietate de produse fabricate, dintre care o parte semnificativă nu se repetă și este produsă în cantități mici pentru comenzi individuale; specializarea tehnologică a locurilor de muncă și imposibilitatea repartizării definitive a anumitor operațiuni și piese la locurile de muncă; utilizarea, de regulă, a echipamentelor universale; pondere relativ mare a operațiunilor manuale de asamblare și finisare; predominanţa generaliştilor de înaltă calificare în rândul muncitorilor.

44

Slide 44: Metoda personalizată

Esența acestei metode este următoarea: toate costurile directe (costurile materialelor de bază și salariile lucrătorilor principali de producție cu angajamente pentru aceasta) sunt luate în considerare în contextul elementelor de stabilire a costurilor pentru stocurile individuale de producție. Obiectul contabilității costurilor și obiectul calculului în această metodă este o comandă de producție separată.

45

Slide 45: Schema pentru formarea costului produselor finite în timpul calculării personalizate

Lucrări în curs Comanda 1 Comanda 2 Comanda 3 Produse finite Costurile fixe și generale sunt alocate comenzilor individuale Producție finalizată

46

Slide 46: 4. Contabilitatea costurilor pe funcție (metoda ABC Activity Based Costing)

Scopul acestui tip de contabilitate este de a urmări mai precis relația dintre costurile generale și produse, deoarece Metoda tradițională de contabilizare a costurilor generale în costul unor tipuri specifice de produse prin coeficientul de absorbție poate distorsiona valoarea costului. Contabilitatea costurilor pe funcție (contabilitatea operațională sau metoda ABC) se bazează pe ideea că produsele nu sunt cauza costurilor, ci cauza operațiunilor (muncă), în urma cărora apar costuri.

47

Slide 47

Metoda tradițională de contabilizare a costurilor generale: metoda ABC:

48

Slide 48

49

Slide 49: Algoritm pentru utilizarea metodei ABC

1. Împărțirea activității organizației în activități sau activități principale. Costurile asociate unui anumit tip de activitate sunt formate într-un pool. Numărul de activități depinde de complexitatea acestuia: cu cât afacerea organizației este mai complexă, cu atât va fi mai mare numărul de funcții. 2. Fiecărui tip de activitate i se atribuie propriul transportator de costuri (cost driver), evaluat în unitățile de măsură corespunzătoare. În acest caz, se respectă următoarele principii: ușurința obținerii datelor referitoare la obiectul de cost; gradul de corespondență a măsurătorilor printr-un obiect de cost cu valoarea lor reală.

50

Slide 50: Algoritm pentru utilizarea metodei ABC

3. Costul unei unități de transport de cost este estimat prin împărțirea sumei costurilor generale pentru fiecare funcție (operație) la valoarea cantitativă a transportatorului de cost corespunzător; 4. Se determină costul produselor (muncă, servicii). Pentru a face acest lucru, costul unei unități de transport de cost este înmulțit cu cantitatea acestora pentru acele tipuri de activități (funcții), a căror implementare este necesară pentru fabricarea produselor. Algoritm pentru utilizarea metodei ABC

51

Slide 51

Obiectul contabilității costurilor este un tip separat de activitate (funcție, operare). Obiectul calculului este tipul de produs. Eficient pentru organizațiile care produc o gamă largă de produse în loturi diferite și au un nivel ridicat de costuri generale.

52

Slide 52: sarcină

Compania A produce două produse K și M pe același echipament folosind procese de producție similare. K este un produs de mare volum produs în cantități mari, iar M este un produs la scară mică. Indicator Produs M Produs K Total ore-mașină pe 1 produs Costuri cu forța de muncă pe 1 produs, h Volumul producției finite, unități. Timp de funcționare a echipamentului, h Timp de funcționare a muncitorilor principali de producție, h Număr de comenzi de achiziție, unități. Număr de ajustări 2 4 1000 2000 4000 80 40 2 4 10000 20000 40000 160 60 22000 44000 240 100 Tipuri de activități Rub. Legat de volumul de producție Legat de achiziții Legat de configurarea echipamentului 110000 120000 210000 440000

53

Slide 53: Calculul costurilor pe baza indicatorilor de volum de producție

Costurile distribuite între centrele de responsabilitate, frec. Rata de distribuție a costurilor generale pe 1 oră de mașină, frecare. Rata de distribuție a costurilor generale pe 1 oră de muncă a principalilor lucrători de producție, freacă. Costuri pentru 1 produs: produs M, frec. produsul K, frecați. Costuri totale alocate produselor: produs M, rub. produsul K, frecați. 440000 20 (440000: 22000 ore) 10 (440000: 44000 ore) 40 (ora-mașină pentru 20 de ruble sau 4 ore de muncă ale principalilor muncitori de producție) 40 (10 pentru 1 oră) 40000 400000

54

Slide 54

Tipuri de activități legate de volumul de producție aferent achizițiilor legate de instalarea echipamentelor Costuri distribuite pe tip de activitate, rub. Consumul activităților (purtători de costuri) Costuri pe unitatea de consum al activităților Costuri alocate produselor: produs M, rub. produsul K, frecați. 110000 22000 mașină-oră 5 rub. pentru 1 mașină-oră 10000 100000 120000 240 comenzi de achiziție 500 rub. la comanda 40000 80000 210000 100 ajustari 2100 rub. pentru ajustare 84000 126000

55

Ultimul slide de prezentare: CALCULUL COSTULUI PRODUSULUI

Costuri pentru un produs: produsul M = 134 ruble. (10.000 de rub. + 40.000 de rub. + 84.000 de rub.) / 1000 de unități. produs K = 30,60 rub. (100.000 de rub. + 80.000 de rub. + 126.000 de rub.) / 10.000 de unități. Metoda tradițională de contabilizare a costurilor Metoda ABC Produs M Produs K 40 40 134,0 30,6

Slide 2

1. Esența și sensul costului produsului ca categorie economică

Slide 3

Cheltuieli ale organizației în funcție de natura acestora, condițiile de implementare și domeniile de activitate

Slide 4

funcțiile de cost contabilizarea și controlul tuturor costurilor de producție și vânzări; justificarea economică pentru fezabilitatea realizării de investiții reale; determinarea dimensiunii optime a întreprinderii; baza pentru formarea prețului cu ridicata; justificarea economică și adoptarea oricăror decizii de management etc. .baza pentru determinarea profitului si profitabilitatii

Slide 5

Slide 6

Slide 7

Slide 8

2. Compoziția și clasificarea costurilor pentru producția și vânzarea produselor

Slide 9

Costurile asociate cu producția și vânzarea produselor

Slide 10

Sunt utilizate două clasificări complementare ale costurilor pentru producția și vânzarea produselor:

Slide 11

Clasificarea element cu element a costurilor pentru producția și vânzarea produselor

Slide 12

Costuri prin calcularea articolelor

Slide 13

Slide 14

Clasificarea costurilor de producție

Slide 15

Slide 16

sarcină

La întreprindere în perioada de raportare, volumul producției de produse a fost de 2000 de unități, iar costul producției sale a fost de 4 milioane de ruble, în timp ce costurile semi-fixe s-au ridicat la 2,2 milioane de ruble. În perioada de planificare este planificată creșterea producției cu 20%. Determinați costul de producție planificat și cantitatea de reducere a costurilor prin creșterea volumului de producție.

Slide 17

Soluţie

1. Determinați ponderea costurilor semifixe în costul de producție: d = (2,2/4,0)*100 = 55% (45% pondere a costurilor variabile; 4 - 2,2 = 1,8 milioane de ruble – costuri variabile) 2. Planificat costurile de producție vor fi: Cpl = 2,2 +1,8 * 1,2 = 4,36 milioane de ruble. 3. Valoarea reducerii costurilor în perioada de planificare datorită creșterii volumului producției: 4,0 * 1,2 - 4,36 = 0,44 milioane de ruble. (4,8 – 4,36 = 0,44) Costurile pe unitatea de producție au scăzut de la 2 mii de ruble. (4.000.000: 2000) până la 1,82 mii de ruble. (4.360.000: 2400), adică cu 180 de ruble.

Slide 18

3. Structura costurilor și factorii care o determină

Slide 19

Factorii care influențează structura costurilor produselor

Slide 20

Structura costurilor de producție pe sectoare industriale

Slide 21

4. Planificarea costului de producție la întreprindere

Slide 22

Planul de cost al produsului include următoarele secțiuni:

1. Deviz de cost pentru producție (întocmit pe elemente economice). 2. Calculul costului tuturor produselor comerciale și vândute. 3. Compararea estimărilor de costuri planificate pentru produse individuale. 4. Calculul reducerii costului produselor comerciale pe baza factorilor tehnici și economici.

Slide 23

Planificați indicatorii pentru costurile de producție

Slide 24

Calcularea costului pe unitate de producție se numește costing

Slide 25

Metode de planificare a costurilor produselor

planificarea normativă bazată pe factori tehnici şi economici

Slide 26

A doua metodă ia în considerare următorii factori:

1) tehnic 2) organizatoric 3) modificări ale volumului, nomenclaturii și gamei de produse 4) nivelul inflației în perioada de planificare 5) factori specifici care depind de caracteristicile producției

Slide 27

Principalele modalități de reducere a costurilor sunt:

Slide 28

a) modificarea valorii costurilor de producție din modificările productivității muncii (±∆SPT):

± ∆ Spt = (1- Izp/ Ipt)* Yzp*100% unde salariul I este indicele salariului mediu; I pt - indicele productivității muncii (producție); UZP - ponderea salariilor cu deduceri ale impozitului social unificat în costul de producție;

Slide 32

sarcină

Pe parcursul anului de raportare, volumul de produse comercializabile la întreprindere a fost de 15 milioane de ruble, costul acestuia a fost de 12 milioane de ruble, inclusiv salariile cu deduceri din impozitul social unificat - 4,8 milioane de ruble, resurse materiale - 6 milioane de ruble . În mod convențional, costurile fixe în costul de producție se ridicau la 50%. În perioada de planificare, prin implementarea unui plan de măsuri organizatorice și tehnice, se preconizează creșterea volumului produselor comercializabile cu 15%, creșterea productivității muncii cu 10% și a salariilor medii cu 8%. Ratele de consum de resurse materiale vor scădea în medie cu 5%, iar prețurile acestora vor crește cu 6%. Determinați costul planificat al produselor comercializabile și costurile planificate pe 1 rublă. produse comerciale.

Vizualizați toate diapozitivele

Costurile de producție și costurile de producție

Schema cursului:

1. Conceptul de costuri și costuri de producție

2. Clasificarea costurilor de producție

1. Conceptul de costuri și costuri de producție

Activitățile economice și de producție la orice întreprindere sunt asociate cu consumul de materii prime, provizii, combustibil, energie, plata salariilor, deducerea plăților pentru asigurările sociale și de pensii ale angajaților, calculul amortizarii, precum și o serie de alte costuri necesare. Prin procesul de circulație, aceste costuri sunt rambursate constant din veniturile întreprinderii din vânzarea produselor (lucrări, servicii), ceea ce asigură continuitatea procesului de producție.

Costurile reprezintă o evaluare monetară a costului materialului, al forței de muncă, al informațiilor financiare, naturale și al altor tipuri de resurse pentru producerea și vânzarea produselor pentru anumită perioadă de timp .

Pe baza caracteristicilor reproduse, costurile întreprinderii sunt împărțite în trei tipuri:

- costurile de producţie şi vânzări ale produselor care formează costul acesteia. Acestea sunt costuri curente acoperite din încasările din vânzările de produse prin circulația capitalului de lucru;

- costurile de extindere și reînnoire a producției. De regulă, acestea sunt investiții mari de capital unice pentru produse noi sau modernizate.

- costuri pentru nevoi sociale, culturale, de locuit și alte nevoi similare ale întreprinderii. Acestea nu au legătură directă cu producția și sunt finanțate din fonduri speciale formate în principal din profituri distribuite.

Costurile sunt o combinație de diferite tipuri de costuri pentru producția și vânzarea produselor; Aceasta este expresia monetară a costurilor factorilor de producție necesari întreprinderii pentru a-și desfășura activitățile de producție și comerciale.

Se presupune că toate costurile sunt costuri de oportunitate, ceea ce înseamnă că costul oricărei resurse alese pentru producție este egal cu valoarea acesteia în cea mai bună utilizare. Acesta este unul dintre cele mai importante principii ale unei economii de piata.

2. Clasificarea costurilor de producție

Costurile de oportunitate sunt împărțite în două grupe:

Explicit (extern, contabil)

Implicit (intern)

Costuri explicite– plăți directe către furnizori externi (în raport cu o întreprindere dată) de factori de producție sau costuri de oportunitate, care iau forma plăților în numerar către furnizorii de factori de producție și de bunuri intermediare.

Costurile explicite sunt reflectate pe deplin în situațiile financiare ale întreprinderii și, în conformitate cu legislația în vigoare, sunt incluse în costul de producție și în profitul net (contabil). Prin urmare, costurile explicite se numesc costuri contabile.

Pe Pretul produsele includ următoarele tipuri de costuri:

Material

Costurile forței de muncă

Taxa de inchiriere

Contribuții pentru nevoi sociale

Pe profit net intreprinderile includ:

Asistență financiară pentru angajați

Costurile asigurării medicale voluntare, asigurării de risc financiar

Dobânzi la creditele restante

Costuri implicite- acestea sunt costurile de oportunitate ale utilizării resurselor care aparțin întreprinderii în sine și sunt proprietatea acesteia.

Acestea reflectă utilizarea în producție a resurselor aparținând proprietarilor companiei: terenuri, spații, munca personală a acestora, active necorporale etc., pentru care societatea nu plătește în mod oficial.

Costurile implicite sunt determinate de costul resurselor interne, i.e. resursele deținute de firmă.

Un exemplu de cost implicit pentru un antreprenor ar fi salariul pe care l-ar putea primi ca angajat. Pentru proprietarul unei proprietăți de capital (mașini, echipamente, clădiri etc.), cheltuielile efectuate anterior pentru achiziția acesteia nu pot fi atribuite costurilor explicite ale perioadei prezente. Cu toate acestea, proprietarul suportă costuri implicite, deoarece ar putea să vândă această proprietate și să pună încasările în bancă cu dobândă sau să o închirieze unui terț și să primească venituri.

Antreprenorii suportă efectiv aceste costuri, dar nu explicit, nu sub formă monetară, ceea ce le permite să fie incluse în costurile economice.

Din punctul de vedere al dependenței costurilor de volumul produselor produse, toate costurile economice sunt împărțite în două grupuri mari - costuri fixe si variabile.

Costuri fixe- acestea sunt costuri care nu depind de volumul producției (costuri de exploatare a clădirilor, structurilor, echipamentelor, cheltuieli administrative și de management, chirie, plata împrumuturilor bancare, contribuțiile de asigurări sociale pentru manageri, plata asigurărilor etc.)

Costuri variabile- acestea sunt costuri care se modifică odată cu modificările volumului producției și vânzărilor (costuri cu achiziționarea materiilor prime, materialelor, contribuțiile la asigurările sociale ale angajaților, salariile orare, costurile cu energie electrică, combustibil etc.)

Suma costurilor fixe și variabile este costurile totale (brute).

Sunt:

- costurile de producție sunt costuri direct asociate cu producția de bunuri sau servicii

- costuri de distribuție - costuri asociate cu vânzarea produselor fabricate.

Alături de conceptul de „costuri”, indicatorul de cost al produsului este utilizat ca indicator identic.

Pretul produse (lucrări, servicii) reprezintă o evaluare a resurselor naturale, materiilor prime, materialelor, combustibilului, energiei, mijloacelor fixe, resurselor de muncă utilizate în procesul de producție a produselor (lucrărilor, servicii), precum și a altor costuri pentru producerea și producerea acestora. vânzare.

Costul reflectă suma costurilor curente care sunt de natură de producție, non-capital, asigurând procesul de reproducere simplă în întreprindere.

Într-o economie de piață, costul de producție este cel mai important indicator al producției și activității economice a unei întreprinderi.

În Rusia, până în 2002, a existat o listă de bază a costurilor incluse în costul de producție, determinată de legea federală.

Pe baza Codului Fiscal al Federației Ruse și a Reglementărilor contabile, ministerele, departamentele, asociațiile de stat intersectoriale, preocupările și alte organizații elaborează reglementări ale industriei privind compoziția costurilor și recomandări metodologice privind planificarea, contabilitatea și calcularea costului produselor (lucrări, servicii) pentru întreprinderile subordonate (firme) ).

Pe baza volumului costurilor luate în considerare (în funcție de locul de origine), tipurile de costuri sunt:

- costul magazinului– cuprinde costurile de producere a produselor în cadrul atelierului - materiale de bază, ținând cont de returnarea deșeurilor, amortizarea echipamentelor atelierului, salariile principalelor lucrători de producție ai atelierului, contribuțiile sociale, costurile de întreținere și exploatare a utilajului atelierului, atelier general. cheltuieli

- cost de productie(costul produselor finite) – reprezintă suma costului magazinului și a cheltuielilor generale ale fabricii (costuri administrative și generale de afaceri și costuri auxiliare de producție)

- cost integral(costul produselor vândute, expediate) – combină costul de producție și costurile vânzării acestuia (costurile de non-producție).

În funcție de obiective (contabilitate, planificare, analiză) există:

- cost planificat- acestea sunt costurile maxime admisibile care, dat fiind nivelul de tehnologie si organizarea productiei, sunt necesare intreprinderii. Se determină la începutul perioadei de planificare pe baza standardelor planificate pentru utilizarea părții active a mijloacelor fixe de producție, a costurilor cu forța de muncă, a consumului de resurse materiale și energetice și a altor indicatori planificați pentru această perioadă.

- estimat și costul proiectului– utilizat în studiile de fezabilitate a proiectelor de implementare a progresului științific și tehnologic, la evaluarea eficienței măsurilor de reconstrucție și reechipare tehnică a unei întreprinderi, stabilirea prețurilor etc.

- costul actual– reflectă gradul de îndeplinire a țintelor planificate pentru reducerea costurilor pe baza unei comparații a costurilor planificate cu cele reale. Se determină la sfârșitul perioadei de raportare pe baza datelor contabile.

Costurile reale se pot abate de la costurile planificate. Se vor realiza economii dacă se îmbunătățește utilizarea mijloacelor fixe de producție, a forței de muncă și a resurselor materiale. Un exces al costului real față de cel planificat poate fi observat în perioada inițială de dezvoltare a noilor produse sau când performanța întreprinderii se deteriorează.

În plus, se calculează și costul produselor brute, comercializabile sau vândute, costul produselor comparabile și costul unei unități de producție.

Structura costurilor este înțeleasă ca proporția elementelor individuale de cost față de costul total.

Structura lor se formează sub influența diverșilor factori: natura produselor produse și a materialelor și materiilor prime consumate, nivelul tehnic de producție, formele de organizare a acesteia, amplasarea etc.

Costurile asociate cu producția și vânzările sunt împărțite în:

- costuri materiale;

- costurile forței de muncă;

- contribuții pentru nevoi sociale;

- valoarea amortizarii acumulate;

- alte cheltuieli.

Costuri materiale - cel mai mare element al costurilor de producție, a cărui pondere în costurile totale poate fi de 60-90%.

Costurile materiale includ combustibilul și energia cheltuită în scopuri tehnologice și nevoi economice, componente și semifabricate achiziționate, costurile containerelor și ambalajelor, pieselor de schimb, deducerile, taxele și taxele asociate cu utilizarea materiilor prime naturale.

Costurile forței de muncă includ salariile personalului cheie de producție, precum și ale angajaților care nu fac parte din personal, legate de activitățile de bază.

Remunerarea include salariile calculate în funcție de prețuri, tarife, salarii oficiale în conformitate cu sistemele de remunerare adoptate la întreprindere; costul produselor emise sub formă de plată în natură, indemnizații și suprataxe; bonusuri pentru rezultatele producției, plata concediilor regulate și suplimentare; costul serviciilor gratuite oferite; recompense unice pentru vechimea în muncă.

Contribuții pentru nevoi sociale - deduceri obligatorii conform standardelor stabilite de legislația asigurărilor sociale de stat, la Fondul de asigurări sociale al Federației Ruse, la Fondul de pensii al Federației Ruse, la fondurile de asigurări medicale obligatorii din costurile plății angajaților, incluse în costul produse (lucrări, servicii), sub elementul „Costuri cu forța de muncă” (cu excepția acelor tipuri de plată pentru care nu se percepe prime de asigurare).

- Amortizarea mijloacelor fixe pentru refacerea lor completă este inclusă în costul de producție în sume determinate pe baza valorii contabile a fondurilor și a ratelor de amortizare.

Parte alte costuri include: impozite și taxe, deduceri la fonduri speciale, plata dobânzilor la împrumuturi, cheltuieli de călătorie etc.

Gruparea costurilor pe elemente economice se reflectă și în devizul de cost pentru producția și vânzarea produselor (lucrări, servicii). Această grupare a costurilor este importantă pentru întreprindere.

Costul estimat vă permite să determinați volumul total al diferitelor tipuri de resurse consumate de întreprindere. Pe baza estimării, se leagă secțiunile planului de producție și financiar al întreprinderii: pentru materiale și materiale tehnice, pentru forță de muncă, se determină necesarul de capital de lucru etc. Pe baza estimării costurilor, se calculează costul produselor comercializabile.

Cu toate acestea, pe baza elementelor devizului, este imposibil să se determine costul pe unitate de produse fabricate în cantitatea întregului sortiment, precum și pentru fiecare articol, grup și tip. Aceste probleme sunt rezolvate prin clasificarea costurilor în funcție de elementele de cost.

Reducerea sistematică a costurilor este principalul mijloc de creștere a profitabilității unei companii.

Sunt identificate următoarele direcții principale pentru reducerea costurilor de producție în toate sferele economiei naționale:

- utilizarea realizărilor progresului științific și tehnic, pe de o parte, în utilizarea mai completă a capacităților de producție, a materiilor prime și a materialelor, inclusiv a resurselor de combustibil și energie și, pe de altă parte, crearea de noi mașini, echipamente și noi echipamente eficiente. procese tehnologice.

- îmbunătățirea organizării producției și a forței de muncă - acest proces, împreună cu economiile de costuri prin reducerea pierderilor, în aproape toate cazurile asigură o creștere a productivității muncii, adică. economisirea costurilor cu forța de muncă.

- reglementarea de stat a proceselor economice prin programe de stat în domeniul progresului științific și tehnic și standardelor de stat.

1. Rezerve în producție pentru reducerea costurilor de producție.

O creștere a volumului producției la un cost constant al resurselor materiale și de muncă poate fi realizată doar ca urmare a reducerii costurilor. Elaborarea unui plan de măsuri organizatorice și tehnice pentru utilizarea rezervelor interne de producție se bazează pe rezultatele unei analize a surselor și factorilor acestora. Cele mai importante surse sunt reducerea costurilor materialelor și creșterea productivității muncii.

2. Factori tehnici și economici pentru reducerea costurilor de producție

Creșterea nivelului tehnic este un proces de schimbare a bazei tehnice, a cărei creștere a nivelului se realizează ca urmare a:

- îmbunătățirea mijloacelor de muncă (introducerea tehnologiei avansate, creșterea ponderii echipamentelor moderne), a obiectelor de muncă (introducerea unor tipuri avansate de materii prime, materiale, resurse energetice);

- îmbunătățirea utilizării materiilor prime;

- introducerea tehnologiei avansate, mecanizarea și automatizarea proceselor de producție.

Introducerea unor echipamente mai productive asigură economii salariale (muncă vie) în timp ce crește taxele de amortizare (muncă trecută).

Îmbunătățirea organizării producției și a forței de muncă afectează reducerea costurilor ca urmare a specializării producției, organizarea îmbunătățită a muncii, organizarea îmbunătățită a managementului producției, logistica și vânzările îmbunătățite, o mai bună utilizare a timpului operatorilor de mașini și reducerea costurilor inutile.

Modificările volumelor de producție afectează costurile semi-fixe, care pe unitate de producție sunt reduse pe măsură ce volumul de producție crește (de exemplu, o reducere a taxelor de amortizare pe unitatea de producție pe măsură ce volumul de producție crește).

Reducerea costurilor din factorii tehnici și economici se bazează pe reducerea costurilor curente de producție pe unitatea de producție înainte și după implementarea unui plan de măsuri organizatorice și tehnice.

Mulțumesc

Cheltuieli ale organizației, în funcție de natura lor, condițiile de implementare și domeniile de activitate Tipuri de cheltuieli ale organizației Compoziția cheltuielilor organizației după tip Cheltuieli pentru activități obișnuite cheltuielile asociate cu fabricarea și vânzarea produselor (lucrări, servicii) ocupă cea mai mare pondere în componența cheltuielilor organizațiilor Cheltuieli de funcționare - cheltuieli asociate cu furnizarea activelor organizației pentru utilizare temporară contra cost; - cheltuielile asociate cu participarea la capitalurile autorizate ale altor organizatii; - cheltuielile asociate cu vânzarea, cedarea și alte scăderi de active fixe și alte active, altele decât numerar, bunuri, produse; - dobânda plătită de o organizație pentru furnizarea de fonduri (credite, împrumuturi) pentru utilizare; - cheltuieli legate de plata serviciilor prestate de institutiile de credit; - contributii la rezerve de evaluare (rezerve pentru datorii indoielnice, pentru deprecierea investitiilor in valori mobiliare etc.) Cheltuieli neexploatare - amenzi, penalitati, penalitati pentru incalcarea termenilor contractului; - compensarea pierderilor cauzate de organizatie; - pierderi din anii anteriori recunoscute in anul de raportare; - suma creanțelor pentru care termenul de prescripție a expirat, precum și alte datorii nerealiste pentru încasare; - diferente de schimb valutar; - transfer de fonduri aferente activităților caritabile; - cheltuieli pentru evenimente sportive, recreere, divertisment, evenimente culturale si educative.

Funcții de contabilitate a costurilor și control al tuturor costurilor de producție și vânzări; justificare economică pentru fezabilitatea realizării investițiilor reale; determinarea dimensiunii optime a întreprinderii; baza pentru formarea prețurilor cu ridicata; justificarea economică și adoptarea oricăror decizii de management; etc.baza de determinare a profitului si rentabilitatii

Tipuri de cost Costuri după tipul de cost 1. costurile atelierului de atelier asociate producției de produse 2. producție generală producție și cheltuieli generale de afaceri. 3. integral reflectă toate costurile de producție și vânzări ale produselor, constând în costuri de producție și cheltuieli comerciale (cheltuieli pentru containere și ambalaje, transportul produselor)

Semnificația reducerii costurilor de producție pentru o întreprindere este următoarea: în creșterea profiturilor, în reproducerea simplă și extinsă; în apariția unor oportunități de stimulente materiale pentru lucrători și rezolvarea multor probleme sociale; în îmbunătățirea situației financiare a întreprinderii și reducerea riscului de faliment; reducerea prețului de vânzare (creșterea competitivității produselor și creșterea volumului vânzărilor); creșterea nivelului dividendelor în SA.

Cheltuieli asociate cu producerea și vânzarea produselor 1) cheltuielile asociate cu fabricarea (producția), depozitarea și livrarea mărfurilor, efectuarea muncii, prestarea de servicii, achiziția și vânzarea de bunuri, lucrări, servicii; 2) cheltuielile de întreținere și exploatare, reparare și întreținere a mijloacelor fixe și a altor bunuri, precum și pentru menținerea în bună stare a acestora; 3) cheltuieli pentru dezvoltarea resurselor naturale; 4) cheltuieli pentru cercetare și dezvoltare științifică; 5) cheltuieli pentru asigurarea obligatorie și voluntară; 6) alte costuri asociate cu producția și vânzările.

Clasificarea element cu element a costurilor pentru producția și vânzarea produselor Elemente de cost Compoziția unui element de cost 1) costuri materiale - Pentru achiziționarea de materii prime și consumabile, piese de schimb, componente, semifabricate, combustibil, apă și energie de toate tipurile; - achizitia de lucrari si servicii de natura productie efectuate de terti. 2) costuri cu forța de muncă Acumulări ale salariatului în numerar și în natură, angajări de stimulente și indemnizații, angajări de compensații, sporuri și sporuri unice, precum și cheltuieli legate de întreținerea angajaților prevăzute de contractele colective de muncă și de muncă. 3) contribuţiile pentru nevoi sociale se fac după anumite standarde din fondul de salarii. 4) valorile deprecierii acumulate Se reflectă sumele cheltuielilor de amortizare acumulate pentru bunurile amortizabile. Obiectele proprietății amortizabile dintr-o întreprindere sunt activele fixe și imobilizările necorporale. 5) alte cheltuieli - Sumele impozitelor și taxelor acumulate în conformitate cu legislația Rusiei; - plăți de închiriere (leasing) pentru proprietăți închiriate (acceptate în leasing); - cheltuieli de calatorie; - cheltuieli pentru întreținerea vehiculelor oficiale; - cheltuieli pentru plata serviciilor de consultanta, informare si juridice; - cheltuieli de distractie; - costuri de publicitate; - cheltuieli pentru servicii postale, telefonice, telegrafice etc.

Costuri pe articole de cost Tipuri de cheltuieli Compoziția cheltuielilor cheltuieli comerciale cheltuieli pentru containere și ambalaje; costurile transportului produselor; comisioane; costuri de publicitate; alte costuri de vânzare (costuri de depozitare, subprocesare, subsortare), cheltuieli generale de producție (pentru întreținerea și managementul producției), costurile de întreținere și exploatare a echipamentelor, precum și amortizarea mijloacelor fixe; cheltuieli de administrare a magazinului: salariile personalului de conducere a magazinului cu deduceri pentru nevoi sociale; costurile pentru amortizarea cladirilor, structurilor, asigurarea conditiilor normale de lucru si a masurilor de siguranta.Costurile generale generale sunt cheltuieli neproductive asociate cu functiile de conducere si conducere care se desfasoara in cadrul intreprinderii in ansamblu. Acestea includ mai multe grupe: administrative și manageriale, economice generale, impozite, plăți obligatorii, deduceri etc.

Problemă La întreprindere în perioada de raportare, volumul producției de produse a fost de 2000 de unități, iar costul producției sale a fost de 4 milioane de ruble, în timp ce costurile semi-fixe s-au ridicat la 2,2 milioane de ruble. În perioada de planificare este planificată creșterea producției cu 20%. Determinați costul de producție planificat și cantitatea de reducere a costurilor prin creșterea volumului de producție.

Soluția 1. Determinați ponderea costurilor semi-fixe în costul de producție: d = (2,2/4,0)*100 = 55% (cota de 45% a costurilor variabile; 4 - 2,2 = 1,8 milioane de ruble - costuri variabile) 2. Costurile planificate pentru producție vor fi: Cpl = 2,2 +1,8 * 1,2 = 4,36 milioane de ruble. 3. Valoarea reducerii costurilor în perioada de planificare datorită creșterii volumului producției: 4,0 * 1,2 - 4,36 = 0,44 milioane de ruble. (4,8 – 4,36 = 0,44) Costurile pe unitatea de producție au scăzut de la 2 mii de ruble. (: 2000) până la 1,82 mii de ruble. (: 2400), adică 180 de ruble.

Factori care influențează structura costurilor produsului specificul (caracteristicile) întreprinderii accelerarea progresului științific și tehnologic nivelul de concentrare, specializare, cooperare, combinare și diversificare a producției localizarea geografică a întreprinderii inflația și modificările ratei dobânzii la creditele bancare

Structura costurilor de producție pe sectorul industrial Tipuri de costuri Sectoare industriale Materii prime și materiale de bază Materiale auxiliare, combustibil, energie Compensarea forței de muncă Amortizare Cărbune (exploatare minieră) Exploatare petrol și gaze Transport prin conducte-5 - materiale 20 - energie electrică și combustibil Mașini, feronerie și instrumentaţie Rafinarea petrolului şi gazelor naturale Industria energiei electrice combustibili materiale auxiliare

Planul de cost al produsului include următoarele secțiuni: 1. Estimarea costurilor de producție (întocmită pe elemente economice). 2. Calculul costului tuturor produselor comerciale și vândute. 3. Compararea estimărilor de costuri planificate pentru produse individuale. 4. Calculul reducerii costului produselor comerciale pe baza factorilor tehnici și economici.

Indicatori ai planului de cost de producție Indicatori ai planului de producție a produselor Formula de calcul Explicația formulei 1. Costurile de producție a producției brute VP = C p - 3 n.v C p costuri de producție conform devizului; 3 n..în costuri neincluse în producția brută 2. Costuri pentru producerea produselor comercializabile TP = VP±(n + n) n modificarea soldurilor semifabricatelor de fabricație a acestora; n modificarea soldurilor lucrărilor în curs; ± se scade creșterea în termeni, se adaugă reducerea 3. Produse vândute RP = TP ± (O n – O k) TP costul total planificat al produselor comercializabile pentru perioada corespunzătoare; Asupra costului efectiv de producție al soldurilor produselor nevândute la începutul perioadei; Despre costul de producție planificat al soldului produselor nevândute la sfârșitul perioadei

A doua metodă ia în considerare următorii factori: 1) tehnici 2) organizatorici 3) modificări ale volumului, nomenclaturii și gamei de produse 4) nivelul inflației în perioada de planificare 5) factori specifici care depind de caracteristicile producției

Principalele modalități de reducere a costurilor sunt: în industriile cu forță de muncă intensivă, mecanizarea și automatizarea proceselor de producție în industriile cu capital intensiv, o mai bună utilizare a mijloacelor fixe de producție, extracția maximă a petrolului și gazelor din subsol, încărcarea maximă posibilă a conductelor în material. -industrii intensive, economisirea resurselor materiale, introducerea tehnologiilor de economisire a materialelor și fără deșeuri, procesarea profundă a petrolului și gazelor în industriile cu consum mare de energie; introducerea tehnologiilor de economisire a energiei, reducerea la minimum a pierderilor de energie electrică în timpul transportului

A) modificarea valorii costului de producție din modificările productivității muncii (±C PT): ± Spt = (1- Isp/Ipt)* Ysp*100% unde I salariul este indicele salariului mediu; indicele I pt al productivității muncii (producție); Salariul are o pondere din salarii cu deduceri din impozitul social unificat din costul de producție;

6) modificarea valorii costului de producție de la o modificare a volumului producției (С v): С v = (1 – Iуп / Iv) * Ууп * 100% unde Iууп este un indice al costurilor fixate condiționat; I v indicele volumului producţiei; Întreprinderea unitară are o pondere a costurilor semifixe în costul de producţie;

C) modificarea valorii costului de producţie din modificarea normelor şi preţurilor la resursele materiale (Cnc): Cnc) = (1 – In * Ic) * Mintea * 100% unde I n indicele standardelor resurselor materiale; I c indicele de preț pentru resurse materiale; U m este ponderea resurselor materiale în costul de producție.

Sarcina În cursul anului de raportare la întreprindere, volumul produselor comercializabile a fost de 15 milioane de ruble, costul acestuia a fost de 12 milioane de ruble, inclusiv salariile cu deduceri ale impozitului social unificat de 4,8 milioane de ruble, resurse materiale 6 milioane de ruble. În mod convențional, costurile fixe în costul de producție se ridicau la 50%. În perioada de planificare, prin implementarea unui plan de măsuri organizatorice și tehnice, se preconizează creșterea volumului produselor comercializabile cu 15%, creșterea productivității muncii cu 10% și a salariilor medii cu 8%. Ratele de consum de resurse materiale vor scădea în medie cu 5%, iar prețurile acestora vor crește cu 6%. Determinați costul planificat al produselor comercializabile și costurile planificate pe 1 rublă. produse comerciale.

Sarcina În cursul anului de raportare la întreprindere, volumul produselor comercializabile a fost de 15 milioane de ruble, costul acestuia a fost de 12 milioane de ruble, inclusiv salariile cu deduceri ale impozitului social unificat de 4,8 milioane de ruble, resurse materiale 6 milioane de ruble. În mod convențional, costurile fixe în costul de producție se ridicau la 50%. În perioada de planificare, prin implementarea unui plan de măsuri organizatorice și tehnice, se preconizează creșterea volumului produselor comercializabile cu 15%, creșterea productivității muncii cu 10% și a salariilor medii cu 8%. Ratele de consum de resurse materiale vor scădea în medie cu 5%, iar prețurile acestora vor crește cu 6%. Determinați costul planificat al produselor comercializabile și costurile planificate pe 1 rublă. produse comerciale.

În ultimii ani, structura costurilor produselor în anumite industrii s-a schimbat semnificativ. Modificarea sa a fost influențată de următorii factori: 1) procesele inflaționiste; 2) o încetinire bruscă a ratei de reînnoire a activelor fixe de producție; 3) creșterea cheltuielilor pentru publicitate, ospitalitate etc.