Bilancio di gestione personalizzabile V4.05 (Moduli gestiti e regolari). Bilancio di gestione: come compilare e dove reperire i dati Esempio di compilazione di bilancio di gestione

Come garantire l'affidabilità del bilancio consolidato di un gruppo di società?

Di cosa bisogna tenere conto quando si escludono le operazioni intragruppo tra società del gruppo dal bilancio consolidato?

Come verificare la correttezza dell'eliminazione degli indicatori di attività e passività nella formazione del bilancio gestionale di un gruppo di società?

Le attività del gruppo di aziende sono pianificate e gestite da un centro aziendale comune. Può essere funzionale - una società di gestione separata o organizzativa - la contabilità dei risultati complessivi del gruppo è affidata a una delle sue società. Con l'espansione delle attività economiche in un gruppo di società, la contabilità di gestione diventa inevitabilmente più complicata, poiché le imprese del gruppo di società conducono transazioni commerciali non solo con contraenti esterni, ma anche tra loro.

Le imprese del gruppo interagiscono tra loro in tutti i tipi di attività:

- operativo - vendita di beni e materiali e servizi, locazione di immobili, lavoro con contratto di agenzia, rifatturazione di costi, ecc.

- finanziario - prestiti tra società del gruppo, investimenti finanziari in azioni o cambiali di società, organizzazione di attività congiunte.

- investimento - partecipazione al capitale autorizzato, acquisizione di immobilizzazioni, investimenti nella costruzione di capitale, ecc.

Tenuto conto di quanto sopra, è evidente che non è possibile ottenere dati corretti sulla gestione generale di un gruppo di società semplicemente sommando gli indicatori di rendicontazione di tutte le società. Allo stesso tempo, i proprietari e gli alti dirigenti che prendono decisioni di gestione devono vedere lo stato patrimoniale e i risultati delle attività di tutte le imprese del gruppo come un unico insieme.

Per risolvere questo problema in pratica usano metodologia per consolidare il reporting direzionale. Da un lato, in ciascun gruppo di aziende può essere sviluppato tenendo conto delle specificità settoriali o funzionali, dall'altro dovrebbe essere costruito su principi uniformi per determinare i risultati prestazionali complessivi.

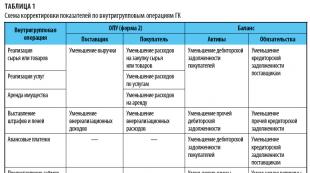

Se durante il periodo di riferimento sono state effettuate transazioni commerciali tra le società del gruppo, quando si forma il bilancio di gestione consolidato del gruppo di società è necessario escludere la loro influenza sui suoi indicatori. Questo processo si chiama eliminazione fatturato infragruppo ed è descritto abbastanza chiaramente nel principio internazionale IFRS 10 “Bilancio consolidato”:

- gli elementi dell'attivo, del passivo, del capitale, dei ricavi, dei costi e dei flussi finanziari dell'impresa madre sono combinati con elementi simili delle sue controllate;

- la compensazione (eliminazione) avviene tra il valore contabile delle partecipazioni della capogruppo in ciascuna delle società controllate e la quota della società madre nel capitale di ciascuna delle società controllate;

- Le attività e le passività infragruppo, il capitale, i ricavi, i costi e i flussi finanziari associati a transazioni tra entità del gruppo sono eliminati completamente (gli utili o le perdite derivanti da transazioni infragruppo e rilevati all'interno di attività quali rimanenze e immobili, impianti e macchinari sono eliminati in toto).

Parliamo di ciò che deve fare il capo del servizio finanziario della società di gestione del gruppo per garantire che siano soddisfatti i requisiti per il consolidamento del reporting.

Metodologia per consolidare il reporting direzionale di un gruppo di società

Garantire una struttura unificata e un'analisi degli indicatori di bilancio gestionale delle società del gruppo dipende direttamente dall'organizzazione del sistema di contabilità di gestione:

- se la contabilità gestionale delle transazioni commerciali di tutte le società del gruppo viene mantenuta in un unico database contabile, l'unità della struttura e l'analisi degli indicatori del bilancio gestionale consolidato del gruppo viene raggiunta automaticamente, poiché tutte le società del gruppo utilizzare gli stessi conti di contabilità gestionale, libri di consultazione dei dati e moduli di reporting, e l'analisi dei dati nel contesto delle singole società è fornita attraverso la struttura della directory "Organizzazioni";

- Se la contabilità gestionale delle transazioni commerciali delle società del gruppo viene mantenuta in database contabili separati ma simili, l'unità della struttura e dell'analisi degli indicatori di bilancio gestionale consolidato del gruppo può essere ottenuta riconoscendo i conti della contabilità gestionale, i libri di riferimento dei dati e i moduli di rendicontazione di come riferimento il bilancio della società di gestione del gruppo.

In questo caso ci sono 2 opzioni:

1) i servizi finanziari di ciascuna società sono obbligati a mantenere i dati specificati in stretta conformità con i dati presenti nel database contabile della società di gestione;

2) oppure solo la società di gestione può rettificare i dati dell’archivio contabile e tutte le rettifiche vengono poi caricate negli archivi contabili delle società. Nelle banche dati contabili delle società del gruppo è vietato rettificare la contabilità di gestione, aggiungere o cancellare elementi di elenchi e modificare moduli di rendicontazione;

- Se la contabilità delle transazioni commerciali delle società del gruppo viene mantenuta non solo in database contabili separati, ma anche in diversi tipi di database contabili, al fine di garantire l'unità della struttura e l'analisi degli indicatori del bilancio gestionale consolidato del gruppo , sono regolamentati i livelli di analisi dei dati e la struttura delle directory dei database contabili.

Ad esempio, per un gruppo di aziende, viene approvata un'unica analisi per i primi tre livelli di dati e indicatori di reporting per tutte le imprese e i successivi livelli di analisi per ciascuna società possono contenere una serie diversa di indicatori.

In questo caso, il servizio finanziario della società di gestione deve verificare periodicamente la correttezza delle basi contabili di ciascuna società del gruppo.

La procedura per il calcolo dei risultati finanziari e la metodologia per il calcolo dei costi di produzione, uniforme per tutte le società, sono approvate dal documento normativo del gruppo di società.

Per garantire l'affidabilità degli indicatori di bilancio gestionale di un gruppo di società, è inoltre necessario regolamentare la procedura di verifica dell'esattezza della rappresentazione del fatturato infragruppo nei database contabili delle società. A tal fine sono in fase di elaborazione istruzioni per la controverifica dei dati contabili sulle transazioni commerciali tra società del gruppo.

La fase finale per garantire la massima affidabilità del bilancio gestionale di un gruppo di società è l’istituzione di regole per l’eliminazione delle operazioni infragruppo dal bilancio consolidato del gruppo.

Eliminazione delle operazioni infragruppo delle società del gruppo

Consideriamo le caratteristiche dell'eliminazione delle transazioni infragruppo tra società.

In conformità alla classificazione delle tipologie di attività riportata nell'articolo (correnti, finanziarie e di investimento), si organizzeranno anche le tipologie delle operazioni infragruppo.

Pertanto, le principali tipologie di operazioni infragruppo sono:

nell’ambito delle attività in corso:

- vendita di materie prime o beni di una delle società del gruppo ad altre società;

- vendita di servizi di una delle società del gruppo ad altre società;

- locazione di immobili di una società del gruppo ad altre società del gruppo;

- prestazione di servizi di agenzia da parte di alcune società del gruppo per altre società;

- irrogare multe e sanzioni tra società del gruppo per violazione degli obblighi contrattuali;

- rifatturazione di costi da parte di alcune società del gruppo ad altre società;

- anticipi derivanti da contratti tra società del gruppo;

per le attività finanziarie:

- concessione di prestiti da parte di una società del gruppo ad altre società;

- maturazione di interessi per l'utilizzo di prestiti all'interno di un gruppo di società;

- investimenti finanziari di alcune società del gruppo in azioni/pagherò cambiari di altre società del gruppo;

per le attività di investimento:

- partecipazioni di alcune società del gruppo nel capitale sociale di altre società dello stesso gruppo;

- investimenti di alcune società del gruppo nell'acquisizione di immobilizzazioni da altre società del gruppo;

- investimenti di alcune società del gruppo in investimenti in immobilizzazioni di altre società del gruppo.

L'impatto di tali operazioni infragruppo sugli indicatori patrimoniali gestionali è riportato in tabella. 1.

Un esempio di costruzione del reporting gestionale per un gruppo di società (stato patrimoniale e conto profitti e perdite)

Redigiamo un bilancio di gestione del gruppo di società Soyuz, che comprende quattro imprese interconnesse:

1. Società "Alpha" - acquista e rivende beni e materiali; nell'ambito delle attività del gruppo di società, agisce come fornitore di materie prime per la società "Beta" e fornitore di beni e materiali per il settore economico esigenze di tutte le aziende del gruppo.

2. La società Beta è un'impresa manifatturiera del gruppo che produce prodotti da forno.

3. La società Gamma è l'impresa commerciale del gruppo, che vende sia i prodotti della società Beta sia la merce acquistata in modo autonomo.

4. La società Delta è una società di servizi del gruppo, che fornisce servizi di trasporto e servizi di noleggio di immobilizzazioni sia a società del gruppo che a clienti esterni. Inoltre, è la società di gestione del gruppo, e pertanto è responsabile della redazione del reporting gestionale consolidato.

Il compito del capo del gruppo finanziario della società Delta è quello di creare un bilancio gestionale consolidato per il gruppo di società sulla base dei risultati del lavoro per i sei mesi del 2018. Per fare ciò deve:

1) consolidare i dati provenienti dai bilanci gestionali delle società del gruppo;

2) verificare i dati forniti e confrontare gli indicatori delle operazioni infragruppo tra società;

3) eliminare il turnover infragruppo delle società;

4) e solo successivamente - formare un bilancio consolidato del gruppo di società.

Tutte le società del gruppo hanno fornito le proprie relazioni sulla gestione. Sommando i suoi indicatori, sono stati ottenuti uno stato patrimoniale consolidato e un conto economico consolidato del gruppo Soyuz per gennaio-giugno 2018.

Il bilancio consolidato del Codice Civile al 01/07/2108 è presentato in tabella. 2.

La tabella 3 mostra i dati del conto economico consolidato (OPL; Modulo 2), viene decifrato l'indicatore dell'utile di bilancio del periodo di riferimento.

Come si può vedere, l’utile netto finale dei primi sei mesi del 2018 ricavato dalla presente relazione corrisponde al valore della riga “Utile dell’esercizio corrente” dello stato patrimoniale consolidato sia per il Gruppo nel suo insieme che per ciascuna delle quattro società. Ciò indica la correttezza del bilancio consolidato del gruppo.

Tuttavia, come abbiamo già visto in precedenza, affinché il bilancio gestionale di un gruppo di aziende sia corretto è necessario escludere dagli indicatori consolidati:

- in primo luogo, il fatturato infragruppo che incide sul risultato finanziario;

- in secondo luogo, gli obblighi reciproci tra le società del gruppo.

Per escludere (eliminare) il fatturato intragruppo, il responsabile del servizio finanziario della società Delta ha compilato un registro delle transazioni commerciali tra le società del gruppo per sei mesi del 2018 (Tabella 4).

Dal registro risulta che il fatturato infragruppo per il periodo di riferimento è disponibile per tutti e tre i tipi di attività: corrente, finanziaria e di investimento. Pertanto, per ogni operazione di registro è necessario eliminare il fatturato per determinare il risultato finanziario reale del gruppo di società. Per fare ciò, apportiamo le seguenti modifiche:

- riduciamo l'importo dei ricavi, dei costi e dell'utile lordo delle società “Alpha” e “Beta” per le operazioni 1 e 3;

- riduciamo l'importo dei ricavi da servizi, costi e profitto lordo dai servizi della compagnia Delta per le operazioni 7 e 8;

- riduciamo l'importo dei ricavi derivanti dall'affitto degli immobili, dai costi e dal profitto lordo locativo alle società Beta e Delta per le operazioni 4 e 6;

- riduciamo l'importo dei ricavi derivanti dalla vendita di immobilizzazioni, costi e profitto lordo della società Delta per l'operazione 12;

- riduciamo l'importo dei proventi di agenzia alle società “Alpha” e “Gamma”, nonché l'importo dei pagamenti di agenzia alla società “Beta” per le operazioni 2 e 5;

- riduciamo l'importo delle entrate derivanti dalla multa ricevuta dalla società Gamma e l'importo delle spese per il pagamento della multa alla società Beta per l'operazione 9;

- riduciamo l'importo degli interessi ricevuti sui prestiti alle società “Beta” e “Delta”, nonché gli interessi pagati alle società “Alpha” e “Gamma” per le operazioni 10 e 11.

I risultati dell'eliminazione sono nella tabella. 5.

Il passo successivo nella redazione del bilancio gestionale di un gruppo di società consiste nel sovrapporre i risultati dell'eliminazione del fatturato infragruppo al conto economico consolidato. Di conseguenza, riceveremo una sintesi del resoconto del Codice Civile (Tabella 6).

Nota!

Secondo le condizioni dell'esempio, tutti i prodotti fabbricati dalla società Beta durante il periodo di riferimento sono stati venduti sia tramite il proprio servizio di vendita (per un importo di 90.000 mila rubli) sia tramite la società Gamma (per un importo di 280.000 mila rubli). . Pertanto, in definitiva, l'utile infragruppo delle società Alpha e Beta non ha influito sul valore dell'utile dalle vendite nel rapporto consolidato (la diminuzione dell'eliminazione dell'utile sulla vendita di prodotti finiti di 27.500 mila rubli è stata compensata da una diminuzione dell'utile il costo del venduto di beni acquistati dalla società Gamma” per pari importo).

Nel risultato finanziario gestionale consolidato del gruppo di società Soyuz per i sei mesi del 2018, l'indicatore dell'utile di bilancio per l'attuale periodo di riferimento verrà adeguato, ridotto di 3.650 mila rubli.

La fase finale del lavoro è l'eliminazione degli indicatori degli obblighi reciproci della società del gruppo dal bilancio consolidato della società del gruppo, vale a dire:

- riduciamo i crediti della società Beta per anticipi alla società Alpha di 2.500 mila rubli;

- riduciamo i crediti della società Beta per la fornitura di prodotti alla società Gamma di 4.600 mila rubli;

- riduciamo il debito della società Beta nei confronti della società Gamma per multe per violazione degli obblighi contrattuali di 200 mila rubli;

- riduciamo l'importo di bilancio degli investimenti finanziari in prestiti tra società del gruppo di 10.000 rubli;

- riduciamo gli obblighi di prestito tra le società del gruppo di 10.000 rubli;

- riduciamo i debiti della società Alpha nei confronti della società Beta per un importo di anticipi di 2.500 mila rubli;

- riduciamo i debiti della società Gamma per l'importo delle forniture della società Beta per un importo di 4.600 mila rubli;

- riduciamo gli obblighi della società Beta di pagare una multa alla società Gamma di 200 mila rubli;

- riduciamo i crediti delle società Beta e Gamma nei confronti della società Delta per l'importo dei servizi di trasporto forniti per un importo di 13.000 mila rubli;

- ridurre i crediti delle società "Alpha" e "Gamma" alle società "Beta" e "Delta" per l'affitto di immobili di 5800 mila rubli.

- riduciamo i debiti per servizi di trasporto e locazione di immobili per l'importo del loro costo;

- ridurre di 550mila rubli i crediti della società Alpha per i veicoli acquistati dalla società Delta;

- riduciamo i debiti per la vendita del veicolo del suo costo: 500 mila rubli.

Come risultato di tutto il lavoro, otteniamo un bilancio consolidato del gruppo di società Soyuz (Tabella 7).

Il management delle aziende che hanno deciso di iniziare ad implementare un sistema di contabilità di gestione e di bilancio stesso, nei primi passi, è costretto ad affrontare diversi problemi, vale a dire:

- mancanza di capitale finanziario per implementare una piattaforma appositamente sviluppata;

- mancanza di una chiara comprensione di ciò che è necessario fare.

In tali situazioni viene in soccorso SM Eccellere, che, oltre ad essere gratuito, è anche un'opzione software universale per la contabilità gestionale a tutti gli effetti.

Qualsiasi organizzazione deve conservare registrazioni contabili, indipendentemente dall'area in cui opera, dalla sua portata e così via. Ciò è in gran parte dovuto al fatto che la contabilità deve stabilire tutti i fatti della vita aziendale e visualizzarli nei conti appropriati per ottenere il quadro massimo della situazione finanziaria nel suo insieme.

Qualsiasi organizzazione deve conservare registrazioni contabili, indipendentemente dall'area in cui opera, dalla sua portata e così via. Ciò è in gran parte dovuto al fatto che la contabilità deve stabilire tutti i fatti della vita aziendale e visualizzarli nei conti appropriati per ottenere il quadro massimo della situazione finanziaria nel suo insieme.

Le informazioni contabili costituiscono spesso la base per determinare gli obblighi fiscali di un'organizzazione. Ad esempio, la base imponibile per la proprietà è determinata sulla base delle informazioni contabili.

Scopo principale la contabilità e, parallelamente, la rendicontazione contabile finale è la fornitura di informazioni generalizzate agli utenti interessati (esterni) sui risultati dell'attività lavorativa per un determinato periodo di riferimento.

Gli utenti interessati possono includere:

- istituti bancari;

- altri creditori;

- investitori e così via.

In altre parole, vengono prese in considerazione tutte le persone, senza eccezione, verso le quali la società ha obblighi di debito.

A sua volta, la contabilità di gestione viene utilizzata esclusivamente dalla direzione aziendale e non da utenti esterni. Viene spesso utilizzato non solo dai manager aziendali per valutare la situazione attuale, ma consente loro anche di fornire informazioni affidabili per prendere le giuste decisioni gestionali, inclusa la capacità di rispondere immediatamente a vari fattori.

È importante prestare attenzione al fatto che gli utenti a cui è principalmente orientato il reporting gestionale possono essere molto diversi: dalle divisioni strutturali stesse ai presidenti di organizzazioni o soci dirigenti.

A sua volta, viene spiegata l'attenzione della contabilità gestionale su un processo decisionale istantaneo e di alta qualità da parte del management differenza nei formati rappresentazione diretta dei valori della contabilità in esame rispetto a quella contabile.

Inoltre, i resoconti gestionali possono differire per un elevato grado di dettaglio o, più semplicemente, per i metodi contabili utilizzati (ad esempio, l'attuale Codice Fiscale della Federazione Russa, e non RAS o IFRS), i conti speciali/sub- conti utilizzati che non possono essere utilizzati in contabilità, nonché elevata regolarità di formazione e così via.

Come comporre

Molte aziende nazionali oggi praticano l'utilizzo della contabilità di gestione nelle tabelle generate in MS Excel.

Molte aziende nazionali oggi praticano l'utilizzo della contabilità di gestione nelle tabelle generate in MS Excel.

Ciò ha molto a che fare con il fatto che Excel è essenzialmente un file strumento universale, che include un vasto insieme di formule matematiche, algoritmi, meccanismi contabili speciali e così via, ma non richiede costi significativi (ad esempio, come richiedono altri software di contabilità).

Sulla base di ciò, grazie all'utilizzo di MS Excel, il personale qualificato ha diritto generare tutti i report necessari per prendere qualsiasi decisione.

La contabilità di gestione standard deve includere diversi componenti di base:

- relazione sugli utili e sui costi finanziari;

- dichiarazione relativa ai movimenti di capitale finanziario;

- equilibrio dell’organizzazione.

Nel processo di formazione delle tabelle necessarie, è inizialmente necessario prestare attenzione all'isolamento delle tabelle.

Ogni tabella separata (comprese le informazioni riguardanti l'uno o l'altro aspetto dell'attività lavorativa dell'organizzazione) deve essere fornita su un foglio separato. Non è necessario cercare di far stare tutto su un foglio di carta (ovvero tutti gli indicatori numerici). Inoltre, la lunghezza del libro può variare in modo significativo a seconda del livello di dettaglio richiesto dal management.

Per risolvere questo problema nella pratica, vengono spesso utilizzate le funzioni integrate di Excel, inclusi elenchi a discesa, raggruppamenti e così via.

Tutte le tabelle generate con le informazioni iniziali devono essere posizionare su fogli separatiEccellere(ad esempio, un foglio per registrare i profitti dalla vendita di materiali da costruzione e così via), e all'inizio di questo libro dovresti creare una tabella pivot in cui, utilizzando elenchi a discesa, vengono visualizzati gli indicatori finali relativi ad altri fogli del libro.

Tutte le tabelle generate con le informazioni iniziali devono essere posizionare su fogli separatiEccellere(ad esempio, un foglio per registrare i profitti dalla vendita di materiali da costruzione e così via), e all'inizio di questo libro dovresti creare una tabella pivot in cui, utilizzando elenchi a discesa, vengono visualizzati gli indicatori finali relativi ad altri fogli del libro.

A causa del fatto che il raggruppamento di "Articoli aziendali" rimane lo stesso (ad esempio cereali, bevande e così via) e le tabelle contabili stesse in Excel richiedono la formazione di un numero enorme di tabelle (contabilità dei profitti, contabilità diretta costi finanziari, perdite monetarie indirette, costi di cassa associati e così via), le aziende devono ricordare una sfumatura.

Sta nel fatto che lo strumento più ottimale inEccellerei libri di consultazione sono giustamente considerati. Nel processo di formazione, le organizzazioni potranno utilizzarli completamente come compilazione automatica per tutti i campi esistenti al completamento delle tabelle.

Oltre a tutti i vantaggi disponibili, la cosa più importante è la presenza di un numero enorme di tutte le formule necessarie e di vari altri meccanismi matematici (ad esempio, la possibilità di autocorrelazione, dispersione, aspettativa matematica e così via), che fornisce assistenza significativa nel processo di analisi dei valori consuntivi, nonché di pianificazione dello sviluppo futuro.

Ciò dà tutto il diritto di accettare alla fine decisioni gestionali efficaci.

Algoritmo di formazione

L'algoritmo di compilazione è Prossimo:

- Condurre un'analisi della struttura monetaria dell'organizzazione.

- Obbligatoria la formazione dei classificatori di contabilità gestionale.

- Creazione di un piano dei conti.

- Formazione del concetto di contabilità di gestione.

- Creazione di un elenco appropriato di schemi di contabilità gestionale.

- Implementazione e automazione del sistema.

In pratica, molte organizzazioni nazionali hanno già dimostrato che lo sviluppo della contabilità in Excel non sarà difficile. È sufficiente monitorare l'accuratezza delle informazioni fornite e aderire rigorosamente all'algoritmo esistente.

Per una migliore comprensione si rimanda a istruzioni illustrate:

Sulla base di questa immagine, puoi vedere come dovrebbe presumibilmente essere il modello futuro.

Implementazione del sistema nell'organizzazione

Inizialmente nel processo di implementazione della contabilità di gestione in MS Excel occorre prestare attenzione all’automazione della contabilità dei flussi finanziari. Questa è una sorta di base informativa per la contabilità di gestione nel suo complesso.

Il movimento finanziario, infatti, è una sorta di riflesso di tutte le altre operazioni dell'organizzazione.

La fase successiva è l'introduzione della contabilità degli utili e dei costi finanziari. E solo infine l’automazione delle attività e delle passività dovrebbe essere effettuata esclusivamente su quelle parti che non sono legate ai flussi finanziari e ai profitti.

Regole esistenti

Per oggi c'è alcune regole fondamentali, che deve essere rispettato nel processo di implementazione della contabilità gestionale automatizzata in MS Excel.

- Separazione delle funzioni riguardanti l'indicazione delle informazioni e quelle che ricadono sulla formazione dei vari report. A prima vista, ciò può sembrare ovvio, poiché spesso gli istituti elaborano, ad esempio, una formula per un rapporto DDS e successivamente inseriscono tutte le transazioni DDS esistenti in questa formula.

- Indicazione di informazioni riguardanti varie transazioni commerciali sotto forma di un registro di voci simili.

- Indicazione delle informazioni su tutte le persone giuridiche e i conti esistenti che si riferiscono direttamente all'organizzazione in un unico registro.

È possibile inserire le informazioni in Excel in diversi modi, poiché non ci sono restrizioni.

La cosa principale è che questo è l'unico registro delle transazioni commerciali, dove in futuro verranno visualizzate tutte le informazioni relative all'organizzazione, senza eccezioni, indipendentemente dalla persona giuridica a cui appartiene e dal conto corrente che ha.

Esempi

Un esempio della struttura finanziaria di un'organizzazione nella contabilità di gestione basata sulle tabelle sviluppate in Excel sarà simile a questo:

Per quanto riguarda il classificatore, assomiglia a questo:

Vorrei chiarire il fatto che i classificatori della contabilità in esame possono descrivere una varietà di oggetti con l'obiettivo della loro interpretazione affidabile da parte di tutti i partecipanti a questo sistema senza eccezioni.

Oggi ci sono i seguenti classificatori più popolari:

- tipo di profitto;

- il tipo di prodotto fabbricato o la fornitura di eventuali servizi (ad esempio, costruzione);

- diverse tipologie di clienti;

- luoghi in cui vengono generati profitti e costi finanziari;

- tipi di perdite finanziarie;

- tipologie di obblighi;

- un tipo di capitale finanziario proprio;

- categoria del personale assunto e così via.

Sulla base di tutto quanto sopra, possiamo concludere che, in realtà, non c'è nulla di complicato in questa versione di contabilità considerata.

Come mantenere la contabilità di gestione in 1C - in video.

Il bilancio di gestione è una perdita di tempo per un finanziatore o uno strumento efficace per la gestione di un'azienda? Perché è necessario se ci sono i rendiconti finanziari? Come comporlo? Cerca le risposte nell'articolo.

Cos’è l’equilibrio gestionale?

Un bilancio gestionale è un analogo di un bilancio redatto secondo i dati della contabilità gestionale. Esso, proprio come quello contabile, contiene i dati relativi alle attività e alle passività dell’azienda, suddivisi in voci contabili. Similmente allo stato patrimoniale, è interconnesso con il conto economico e il rendiconto finanziario.

Il bilancio di gestione viene preparato da specialisti dei servizi finanziari sotto la supervisione del direttore finanziario. Ma non dovrebbe utilizzarlo solo il direttore finanziario, altrimenti si perde l’intero scopo di mantenere il reporting gestionale. I principali utenti del bilancio gestionale dovrebbero essere l'amministratore delegato, il consiglio di amministrazione e, naturalmente, gli imprenditori.

Scaricalo e usalo:

Una guida passo passo per preparare un bilancio di gestione

Passaggio 1. Creare una struttura di bilancio

Se la tua azienda sta introducendo la contabilità gestionale da zero, dovrai svolgere l'intero lavoro preliminare, creando un piano dei conti gestionale nelle sezioni necessarie e tutte le forme di reporting gestionale: conto profitti e perdite, rendiconto finanziario, stato patrimoniale ().

Se mantieni la contabilità di gestione in una forma o nell'altra, puoi limitarti a redigere un modulo di relazione: un bilancio e mapparne il piano dei conti.

È importante ricordare che una volta compilata la struttura del bilancio, sarà difficile modificarla in futuro, poiché le informazioni già accumulate “si bloccheranno” sui vecchi conti. Pertanto, affrontare la preparazione della struttura del bilancio nel modo più responsabile possibile. Puoi coinvolgere altri manager nel progetto scoprendo i loro desideri riguardo agli aspetti della contabilità.

In generale, il bilancio gestionale si presenta identico al bilancio contabile.

Disegno. Un esempio di compilazione del bilancio di gestione di un'impresa

Ha sezioni per attività non correnti e correnti, passività a breve e lungo termine e patrimonio netto. Ma poi iniziano le differenze.

Ad esempio è possibile suddividere le rimanenze, indicate in bilancio come una riga, in scorte di materie prime, di consumo, di prodotti finiti, nel magazzino di produzione, nei magazzini dei punti vendita, per gruppi di articoli e così via.

I conti attivi e passivi possono essere iscritti nello stato patrimoniale in base alla scadenza del debito, in base alle caratteristiche delle controparti esterne ed interne del gruppo, ecc.

In generale, hai padroneggiato l'idea del primo passo.

Passaggio 2: definire le dimensioni contabili

La cosa più importante da determinare nella fase 2 è per quali business unit intendete redigere il bilancio di gestione. Ad esempio, si tratterà di divisioni regionali separate, di un'azienda in generale e di un gruppo di aziende.

In questo caso, ogni transazione dovrà essere accompagnata dai dati analitici di una divisione regionale separata, che a sua volta fa parte dell'azienda, e così via.

Pensa ad altri analisti di cui avrai bisogno in futuro per prendere decisioni gestionali: gruppo di prodotti, linea di business, componente geografica.

A differenza della struttura del bilancio, puoi sempre aggiungere più analisi o combinare quelle non necessarie in una sola

Passaggio 3. Mappa

Questo passaggio è obbligatorio quando si utilizza un software di automazione della contabilità gestionale. Ma non è affatto superfluo, anche se mantieni record semplificati in Excel.

La mappatura è l'assegnazione di un conto contabile e analitico per ogni transazione commerciale, nonché l'assegnazione di una riga del bilancio a ciascun conto contabile. I prodotti software di mappatura leggono le regole per il trasferimento dei dati e in Excel la mappatura può essere utilizzata per impostare formule per l'aggregazione dei dati nel bilancio gestionale.

Passaggio 4. Fornire formazione ai dipendenti (facoltativo)

Sulla base degli account, dei moduli e della mappatura sviluppati, è necessario scrivere una "Guida per l'utente alla contabilità". Rifletterà in un linguaggio accessibile quale operazione dovrebbe essere attribuita (tradotta) a quali conti e quali analisti fornire.

Il tuo compito è avere almeno diversi dipendenti formati che siano pronti a "portare la conoscenza alle masse" quando inizi a mantenere la contabilità di gestione.

Se prevedi di mantenere tu stesso il bilancio gestionale dell'impresa, procedi al passaggio successivo.

Passaggio 5. Redigere un bilancio di gestione all'inizio del periodo

Per fare ciò, utilizzare i rendiconti finanziari (bilanci di fatturato, analisti contabili) e dati esterni al bilancio.

Registra tutti i saldi nei conti di contabilità gestionale all'inizio del periodo, fornendo loro le analisi necessarie.

Passaggio 6. Mantenere (trasmettere) tutte le transazioni sui conti di contabilità gestionale durante il periodo di riferimento

Non ci sono differenze significative tra la contabilità gestionale e la contabilità. Tutte le transazioni commerciali vengono contabilizzate utilizzando il metodo della partita doppia.

Passaggio 7. Calcolare il risultato finanziario alla fine del periodo e correggere gli errori

La pratica dimostra che senza eliminare gli errori, non viene chiuso un solo periodo di riferimento, quindi preparatevi al fatto che i debiti e i crediti nel bilancio non coincidono. Ciò può accadere a causa di una violazione delle regole della doppia entrata o di errori di configurazione del sistema.

Il risultato finanziario nel bilancio gestionale sarà, ovviamente, diverso da quello riportato nel rendiconto finanziario, allontanando ulteriormente la contabilità gestionale dalla contabilità.

Passaggio 8: consolidare

Se si tratta di creare un bilancio gestionale per più società, tra loro sorgeranno inevitabilmente fatturato e debito intragruppo, che dovranno essere “ripuliti” durante la creazione del bilancio.

Nel software vengono sviluppati appositamente a questo scopo blocchi di fatturato infragruppo che vengono automaticamente esclusi dal bilancio consolidato.

Se crei manualmente un bilancio gestionale consolidato, dovrai dedicare a questo parte del tuo tempo lavorativo.

Passaggio 9. Analizzare il bilancio di gestione

Ora che il debito e il credito sono stati combinati, puoi trarre conclusioni non solo sul profitto reale ricevuto dall'azienda, ma anche sulla situazione generale dell'azienda. Diamo un'occhiata all'analisi un po' più nel dettaglio.

Come prevedere la situazione finanziaria di un'azienda utilizzando il bilancio gestionale

Al fine non solo di dichiarare i risultati finanziari delle attività dell'azienda, ma anche di sviluppare e attuare rapidamente misure per migliorarli, creare un bilancio di gestione previsionale. Tale equilibrio aiuterà ad accelerare l'analisi degli indicatori finanziari sulla base dei risultati del periodo di bilancio e a valutare la futura condizione finanziaria dell'azienda.

Analisi del bilancio gestionale

Come analizzare il bilancio gestionale? Sì, proprio come la contabilità. L'unica differenza è che ora stai analizzando dati "in tempo reale", sulla base dei quali puoi prendere decisioni in modo rapido ed efficace.

Utilizzare i metodi di base per l'analisi:

1. Analisi di bilancio orizzontale. La tecnica è idonea a determinare la dinamica delle voci di bilancio da periodo a periodo.

2. Analisi di bilancio verticale. Attraverso questa analisi capirai la dinamica della struttura degli articoli.

Analisi mediante indici finanziari: stabilità finanziaria, liquidità e redditività, fatturato.

I proprietari sono principalmente interessati e comprendono gli indicatori di redditività, compreso il ritorno sugli investimenti e sulle risorse. Non ignorano la struttura dei crediti e dei debiti, preferendo vedere dati dettagliati su termini e controparti. Per loro sono importanti anche i dati sul fatturato delle merci nei magazzini, poiché influiscono direttamente sull'importo del profitto dell'anno.

conclusioni

Il mantenimento di un bilancio gestionale consentirà al direttore finanziario di fornire rapidamente informazioni al management e allo stesso tempo di farlo in una forma trasparente e comprensibile per il manager (spesso lontano dalle questioni finanziarie).

Nel reporting direzionale lo stato patrimoniale gioca un ruolo importante. Il bilancio gestionale viene formato per valutare il capitale proprio della società e altri indicatori in un dato momento, ad esempio alla fine dell'anno. Riflette le attività, le passività e il patrimonio netto della società. Per il management è importante che la preparazione del bilancio gestionale si basi sui dati gestionali (e non sul bilancio).

La forma di qualsiasi bilancio, inclusa la forma del bilancio di gestione, è una tabella con un elenco di voci, composta da due sezioni, i cui importi sono uguali tra loro, vale a dire entrambe le sezioni devono bilanciarsi a vicenda. La prima sezione è un elenco di risorse. La seconda sezione è l'importo delle passività e del patrimonio netto dell'azienda (elenco delle passività). Espresso come un'equazione, il saldo mostra:

Attività = Passività + Patrimonio netto

Per stimare il tuo patrimonio netto, devi semplicemente esprimere l'equazione come:

Patrimonio netto = Attività – Passività

Di seguito è riportato un esempio di bilancio gestionale (bilancio gestionale 1C nel prodotto software “WA: Financier”):

| Equilibrio manageriale | Al 31/12/2016 | Al 31/12/2015 |

|---|---|---|

| RISORSE | ||

| Immobilizzazioni | ||

| Immobilizzazioni | 2 493 288 | 2 500 000 |

| Beni immateriali | - | 2 011 154 |

| Investimenti in società affiliate | - | - |

| Attività fiscali anticipate | 19 651 140 | 19 651 140 |

| 15 026 296 | - | |

| Attività finanziarie detenute fino alla scadenza | - | - |

| Altre attività non correnti | - | - |

| Crediti | - | - |

| Totale attività non correnti | 37 170 724 | 24 162 294 |

| Attività correnti | ||

| Riserve | 2 246 034 202 | 2 250 008 991 |

| Crediti | 1 184 037 564 | 133 998 380 |

| Prestiti emessi e interessi attivi | - | - |

| Attività finanziarie possedute per la vendita | - | - |

| Altri investimenti finanziari | - | - |

| Credito per imposte sul reddito | - | 261 196 |

| Contanti e mezzi equivalenti | 3 379 720 | - |

| 3 433 451 486 | 2 384 268 567 | |

| Attività possedute per la vendita | - | - |

| Totale dei beni attuali | 3 433 451 486 | 2 384 268 567 |

| Totale attivo | 3 470 622 210 | 2 408 430 861 |

| PATRIMONIO NETTO E PASSIVITÀ | ||

| Capitale | ||

| Capitale autorizzato | - | - |

| Capitale aggiuntivo | - | - |

| Riserve | 1 | - |

| utili trattenuti | 218 382 382 | 215 139 464 |

| Patrimonio netto degli azionisti della società | 218 382 383 | 215 139 464 |

| Interessi di minoranza | - | - |

| Equità totale | 218 382 383 | 215 139 464 |

| compiti a lungo termine | ||

| Crediti e prestiti | 29 058 000 | 29 058 000 |

| È possibile pagare per questi account | 2 478 104 076 | 1 870 805 586 |

| Finanziamenti speciali | - | - |

| Passività per imposte differite | - | - |

| Altre passività a lungo termine | - | - |

| Passività totali a lungo termine | 2 507 162 076 | 1 899 863 586 |

| Passività a breve termine | ||

| Scoperto bancario | - | - |

| Crediti e prestiti | - | - |

| È possibile pagare per questi account | 744 968 387 | 293 427 811 |

| Imposta sul reddito dovuta | 109 364 | - |

| Totale passività correnti | 745 077 751 | 293 427 811 |

| Passività relative ad attività destinate alla vendita | - | - |

| Passività totali | 3 252 239 827 | 2 193 291 397 |

| Totale patrimonio netto e passività | 3 470 622 210 | 2 408 430 861 |

Tavolo 1. Esempio di redazione del bilancio di gestione.

Attività, passività e patrimonio netto in bilancio

Le attività comprendono tutto il denaro e le proprietà possedute dalla società. In genere, le attività in bilancio sono divise in due categorie: attività correnti (correnti) e attività non correnti.

Le attività correnti includono:

- Contanti: contanti in conti, contanti, depositi di conti di risparmio e qualsiasi investimento a breve termine che possa essere facilmente convertito in contanti.

- Titoli negoziabili: azioni, obbligazioni e altri titoli di investimento prontamente negoziabili.

- Contabilità clienti: denaro dovuto a un'azienda da parte dei clienti che si prevede venga pagato durante l'anno.

- Rimanenze: materie prime, prodotti in lavorazione e prodotti finiti prodotti o acquistati per la vendita ai clienti nel normale svolgimento dell'attività. Le aziende possono avere una riserva che riduce le scorte in bilancio.

- Spese prepagate: importi di copertura assicurativa o altre spese che si prevede verranno utilizzati o applicati entro un anno.

Le attività non correnti includono:

- Immobilizzazioni: immobili, attrezzature e macchinari, terreni, mobili e macchine d'ufficio.

- Proprietà immateriale: diritti d'autore, brevetti e marchi, nonché avviamento (reputazione aziendale).

Le passività in un bilancio gestionale sono debiti o altre passività di una società che influiscono negativamente sul patrimonio netto. Esistono due categorie principali di passività: passività correnti e passività a lungo termine.

Le passività correnti, ovvero le passività che si prevede verranno estinte entro un anno, includono:

- Conti fornitori: debiti dovuti a fornitori e appaltatori per beni o servizi acquistati da un'azienda.

- Spese maturate: spese sostenute da un'azienda, come salari, benefici per i dipendenti (ad esempio, assicurazione sanitaria, contributi pensionistici), tasse federali e statali.

- Prestiti a breve termine: scoperti di conto, linee di credito, prestiti, ecc.

Le passività a lungo termine includono:

- Prestiti e prestiti a lungo termine: ad esempio, prestiti per l'acquisto o la costruzione di beni immobili (ad esempio edifici, fabbriche, ecc.).

- Altri prestiti: ad esempio prestiti per l'acquisto di autoveicoli, acquisti di attrezzature e prestiti da soci.

- Obbligazioni: strumenti di debito emessi da una società per raccogliere capitali (questo tipo di debito non è comune per le piccole imprese).

Capitale proprio nel bilancio gestionale:

Questa parte del bilancio gestionale rappresenta il valore della proprietà della società da parte dei proprietari. Il valore rappresenta l'importo di cui le attività superano le passività. Un patrimonio netto positivo significa che le attività superano le passività. Se l'importo è negativo, cioè ci sono più passività che attività, l'azienda si trova in una situazione critica.

Il patrimonio può essere costituito da tre categorie principali:

- Il capitale originariamente investito dai proprietari nell’impresa.

- Capitale versato aggiuntivo che i proprietari aggiungono a un'impresa dopo il finanziamento iniziale.

- Utili non distribuiti, ovvero il reddito di un'impresa che non è stato distribuito ai proprietari ma rimane all'azienda.

EBITDA

L'EBITDA è uno degli indicatori finanziari di un'azienda e viene utilizzato per determinare il profitto di un'azienda. L'indicatore finanziario EBITDA (Earning Before Interest, Taxes, Depreciation and Amortization) è l'utile prima degli interessi, delle tasse, del deprezzamento e dell'ammortamento. L'EBITDA di un'azienda evidenzia il costo del debito e l'effetto fiscale derivante dall'aggiunta di interessi e tasse agli utili. Infine, l'EBITDA elimina giudizi arbitrari e soggettivi che possono essere utilizzati nel calcolo dell'ammortamento, come la vita utile, le stime del valore residuo e i vari metodi di ammortamento.

L’EBITDA venne alla ribalta per la prima volta a metà degli anni ’80 quando gli investitori valutarono le società in difficoltà e indebitate che necessitavano di una ristrutturazione finanziaria. Gli investitori hanno utilizzato l’EBITDA per calcolare rapidamente se queste società sarebbero state in grado di pagare gli interessi sulle operazioni finanziate. Da allora l’uso dell’EBITDA si è diffuso a un’ampia gamma di imprese. I suoi sostenitori sostengono che l’EBITDA offre una rappresentazione più chiara della performance operativa eliminando le spese che possono mascherare il reale rendimento di un’azienda.

Il rapporto tra questo indicatore e il bilancio gestionale dell'impresa sta nel valore dell'importo dell'ammortamento, che può essere ottenuto dal bilancio. Altri valori possono essere ricavati dal conto economico o dal rendiconto finanziario.

Pertanto, nella contabilità di gestione, il bilancio è uno dei principali strumenti per valutare la posizione finanziaria dell'azienda e la base per il calcolo di vari indicatori, incluso l'EBITDA.

Equilibrio manageriale– il risultato finale della contabilità di gestione per un determinato periodo di tempo. Con il suo aiuto, l'amministratore delegato ha l'opportunità di monitorare lo stato delle attività e delle passività della sua azienda e di gestire in modo efficace le finanze.

Cos'è l'equilibrio gestionale

Negli affari a volte è come in battaglia, e il leader qui è il comandante supremo in capo. Il suo compito è distribuire correttamente le sue truppe, coprire tutti i fianchi e pensare ad una strategia militare.

Un'impresa si trova spesso in una situazione in cui la maggior parte degli investimenti finanziari è concentrata in un segmento, mentre gli altri segmenti rimangono incustoditi. E l'attività dell'impresa nel suo insieme potrebbe risentirne. A volte capita che un'azienda abbia fondi sufficienti nelle sue riserve, ma non è coinvolta in alcun modo nella promozione dell'attività.

Per valutare l'equilibrio di potere in un momento specifico, un manager deve studiare l'equilibrio manageriale. Questo rapporto aiuta a vedere lo stato delle cose dell'impresa come un unico sistema e a considerare tutte le risorse. Tale revisione è semplicemente necessaria di tanto in tanto, soprattutto prima della stesura di rapporti o alla vigilia dell'assemblea dei fondatori (azionisti).

Per la contabilità finanziaria nelle piccole organizzazioni, la contabilità di gestione svolge un ruolo speciale. Dopotutto, qui il manager deve tenere molto sotto controllo personale, inclusa la questione della lotta al furto e alla spesa non autorizzata dei fondi.

Il bilancio gestionale è redatto in modo tale che ogni suo indicatore possa essere divulgato e scomposto in componenti. Quindi la verificabilità dei dati di bilancio aumenta molte volte. Se si controllano attentamente tutti i dati, i furti (carenza di beni) o gli errori nella contabilità finanziaria sono facili da identificare.

Di conseguenza, il bilancio gestionale non è solo un rapporto, ma anche la base per l'inventario di beni, materiali, liquidità e proprietà dell'impresa.

Ecco come appare un bilancio gestionale primitivo in 1C:

A quali compiti deve far fronte il bilancio di gestione?

Hai già visto quanto sia utile l'equilibrio gestionale nell'imprenditorialità. Consideriamo ora gli obiettivi specifici di questo rapporto:

1. Compito di gestione.

- I fondi che provengono dai creditori (fornitori) e dagli azionisti vengono distribuiti tra varie voci di spesa. Il bilancio di gestione permette di visionare questi investimenti e scoprire anche chi gestisce i fondi. Insieme al conto profitti e perdite, il bilancio di gestione dà un’idea dell’efficacia della gestione. Per fare ciò è sufficiente correlare il costo del capitale e il rendimento del suo utilizzo.

- Utilizzando il bilancio gestionale è possibile creare un piano dei flussi di cassa futuri.

2. Previsione.

La lungimiranza è necessaria non solo da parte dei manager, ma anche dei creditori dell’azienda. Dopotutto, è abbastanza logico che quando emettono fondi ai mutuatari, i finanziatori vogliono essere sicuri di non aver commesso errori nelle loro azioni. Il bilancio gestionale aiuta a ridurre i rischi aziendali. Pertanto, una prospettiva finanziaria prevista correttamente è un chiaro indicatore della stabilità e dell'affidabilità dell'organizzazione.

3. Bilanciamento.

Il saldo previsionale implica l'utilizzo del principio della doppia partita nella redazione del bilancio. Un tale sistema di tenuta dei registri garantisce contro errori e perdita di parte dei dati. Ad esempio, se inserisci in bilancio un importo di pagamento inferiore al costo dell'immobile venduto, avrai immediatamente i conti da pagare.

Oltre a tutti i vantaggi del bilancio gestionale, serve anche come mezzo per prevenire furti e furti nell'organizzazione. A questo proposito sarebbe opportuno citare i dati statistici dell'organizzazione americana ACFE.

- I furti dei dipendenti privano ogni anno le organizzazioni di circa il 5% delle entrate.

- Non è così facile individuare le frodi, quindi il furto in un'azienda può durare fino a un anno e mezzo prima che venga rilevato.

- Un numero maggiore di alti funzionari ruba su scala maggiore rispetto ai dipendenti ordinari.

- I dipendenti con un mandato più lungo subiscono perdite maggiori in caso di frode rispetto a quelli che sono entrati nel mondo del lavoro più recentemente.

- Nella maggior parte dei casi (77% dei casi), le frodi vengono commesse da persone che lavorano nei settori vendite, acquisti, produzione, settore finanziario e management.

- Nell'84% dei casi, i truffatori non avevano nella loro biografia alcuna macchia che permettesse loro di essere sospettati di aver commesso furti.

- Il 49% delle organizzazioni che hanno subito perdite derivanti da attività fraudolente non hanno ricevuto alcun risarcimento.

Il bilancio di gestione è redatto in modo tale che sia conveniente per il gestore utilizzarlo. Affinché i compiti di bilancio siano adempiuti, la relazione deve essere redatta secondo una determinata struttura.

La strutturazione del bilancio gestionale si pone i seguenti obiettivi

- Collegamento trasparente con altre forme di reporting. Qualsiasi parte interessata dovrebbe comprendere dal rapporto in che modo le cifre in esso riflesse si riferiscono ai dati di altre forme di rendicontazione: un rendiconto finanziario, un rendiconto delle entrate e delle spese.

- Comodità del controllo sugli oggetti di controllo. Tutti i dati di bilancio dovrebbero essere raggruppati per oggetto gestionale per semplificare l'analisi per tipologia di attività e settore di responsabilità.

- Gestione delle prestazioni. Lo scopo di un bilancio è rendere gli investimenti di capitale il più efficienti possibile.

È efficace come manager?

Se lo si desidera, è possibile tenere traccia dei dati relativi a profitti e perdite e analizzare l'efficacia degli investimenti finanziari utilizzando un bilancio. Ma questo documento non ha praticamente funzioni gestionali.

Le aziende spesso sentono la necessità di gestire il proprio bilancio. Per fare ciò, prendono il documento di rendicontazione obbligatorio per ogni organizzazione: il bilancio e lo finalizzano il più possibile. Ma il fatto è che anche se espandi l'analisi del bilancio, la sua struttura non è intesa a fini gestionali, quindi questo documento non aiuterà a completare il compito di gestire il bilancio al 100%.

Il fatto è che il bilancio mira principalmente a valutare i rischi, ad analizzare la solvibilità dell'impresa e la liquidità, cosa molto importante per le controparti. Il bilancio è maggiormente necessario ai partner commerciali, mentre il bilancio gestionale funge da strumento di pianificazione e previsione all'interno dell'azienda. Il bilancio non può essere uno strumento del genere.

È difficile collegare direttamente lo stato patrimoniale al rendiconto finanziario. Puoi passare dal bilancio alle ODDS applicando una serie di formule. E queste formule non vengono applicate alle sezioni del rapporto, ma alle sue singole righe. Pertanto, è quasi impossibile analizzare questi dati nel sistema ed è estremamente difficile per i finanziatori identificare la relazione delle informazioni.

I dati di bilancio non sono organizzati per centri di responsabilità e per tipologie di attività, perché le sezioni non hanno alcun collegamento con gli oggetti di gestione. I tentativi artificiali di “scomporre” il bilancio in voci portano pochi benefici.

Tutti questi argomenti confermano il fatto che costruire un bilancio gestionale basato su un bilancio contabile è estremamente difficile. Per fare questo è necessario essere un finanziere particolarmente dotato.

Come leggere il bilancio di gestione di un'impresa

Qualsiasi bilancio gestionale comprende due grandi sezioni:

- Attività (fonti di formazione del capitale);

- Passività (modalità di utilizzo del capitale).

La sezione “Attività” è inoltre divisa in due sottosezioni:

- correnti (contanti in contanti, merci in magazzino e conti clienti);

- non corrente (immobilizzazioni, attività immateriali).

Anche la sezione relativa al passivo ha una propria divisione. Include:

- passività (a breve e lungo termine - oltre 1 anno);

- equità.

1. I numeri della sezione “Attivo” dello stato patrimoniale mostrano:

- Mancanza di attività non correnti.

- Incremento della merce in stock rispetto all'anno precedente. Questo di solito accade quando le vendite diminuiscono.

- Diminuzione dei crediti rispetto allo scorso anno. E questo conferma ancora una volta l'ipotesi di una diminuzione delle vendite.

- La riga "Contanti" non può riflettere adeguatamente la situazione nell'organizzazione, poiché questo indicatore è in continua evoluzione.

- L’indicatore chiave è il termine “Total Assets”, dove vediamo un raddoppio dei fondi. Questo fatto mette seriamente in dubbio la conclusione secondo cui le vendite dell'azienda sono diminuite.

2. Iniziamo a studiare le sezioni passive. Lì vediamo:

- Invariabilità del capitale sociale.

- Osserviamo attentamente il nostro patrimonio netto. Nei casi in cui la società non è redditizia, sarà negativo. Un altro motivo dell'indicatore negativo di questa linea è la tendenza del proprietario a ricavare più denaro di quello che va all'azienda come profitto. Se una società ha un capitale proprio negativo, significa che i suoi debiti superano le sue capacità.

Devi controllare il tuo patrimonio netto mensilmente. Per fare ciò, esiste il seguente algoritmo: all'inizio del mese è necessario condurre un inventario delle passività e delle attività dell'impresa. E poi metterli in relazione tra loro. La differenza sarà il tuo capitale.

- Un aumento quasi quadruplicato degli utili non distribuiti indica un aumento delle vendite.

- La comparsa di fondi presi in prestito, che può essere interpretata come un cambiamento negativo rispetto allo scorso anno. Questo fattore deve essere considerato insieme ai precedenti: aumento delle scorte, diminuzione dei crediti e aumento dei profitti. Tutto ciò potrebbe indicare un’attività in espansione che richiede finanziamenti aggiuntivi. Oppure parla del fatto che vengono spesi troppi soldi per l'inventario. Forse l'impresa ha già delle lacune di liquidità e non c'è abbastanza liquidità per eliminarle e mantenere lo sviluppo dell'impresa.

- Grave aumento delle fatture emesse dai fornitori. Questo fatto rende negativo il rapporto tra crediti e debiti. Idealmente, il loro rapporto dovrebbe essere unitario. Ma quando i crediti sono tre volte inferiori ai debiti, questo è un indicatore sfavorevole.

- Aumento dei debiti. Può essere formato a causa di pagamenti anticipati da parte degli acquirenti.

Analizzando il bilancio, abbiamo formulato alcune ipotesi più probabili. Ma per trarre conclusioni più precise, è necessario esaminare anche i rendiconti del flusso di cassa, nonché i conti profitti e perdite. Tuttavia, questi dati sono sufficienti per una valutazione preliminare dello stato dell'organizzazione.

Come redigere un bilancio di gestione “in ginocchio”

L’intero bilancio gestionale si basa sulla regola base:

Passività = Attività

Attività non correnti + Attività correnti = Passività + Capitale

Da qui la conclusione:

Quest'ultima formula ci permette di costruire un equilibrio gestionale ovunque, in ogni momento, praticamente “in ginocchio”.

|

Voce di bilancio |

stringhe |

Somma |

|

Bilancia |

2 372 500 |

|

|

Attività non correnti, tra cui: Automobile Mobili per ufficio |

||

|

Attività correnti, tra cui: Prodotti in magazzino Contabilità clienti, tra cui: Ivanov Petrov Sidorov Conto corrente |

1 692 500 |

|

|

Obblighi, tra cui: Crediti e prestiti, tra cui: Avanguardia Vasechkin Conti fornitori, tra cui: Kuznetsov Slesarev Insediamenti con personale Calcoli con il budget |

2 172 500 1 500 000 1000 000 |

|

|

Capitale: |

= pagina 01 + pagina 02 - pagina 03 |

La riga finale “Capitale” viene calcolata utilizzando la formula:

Capitale = Attività non correnti + Attività correnti – Passività

Questo esempio è realizzato secondo la forma verticale della bilancia. Tuttavia il saldo di gestione può essere inserito anche in forma orizzontale, l’importante è che l’algoritmo di calcolo non cambi.

Condizione indispensabile per la redazione del bilancio di gestione è l'obbligo di compilare tutte le righe di bilancio nello stesso momento. Non solo la data specifica è significativa, ma anche il momento in cui i dati vengono inseriti nel bilancio. Questa precisione è molto importante perché influenza la rappresentazione qualitativa del quadro completo dello stato in cui si trova l'organizzazione in un dato periodo di tempo.

Se per qualche motivo le informazioni contabili vengono perse o non sono state raccolte inizialmente, il bilancio gestionale consentirà sempre di valutare il capitale dell'impresa.

Redazione di un bilancio di gestione per tipologia di attività

Lo stato patrimoniale gestionale standard è formato da attività, passività, attività correnti e non correnti, ma può essere strutturato diversamente. Le informazioni possono essere raggruppate per tipo di attività dell'impresa. In tal caso le informazioni saranno disperse nelle seguenti aree:

- capitale (capitale sociale, riserve e utili non distribuiti da attività di finanziamento);

- capitale fisso (passività e attività derivanti da apporti di investimenti);

- capitale circolante corrente (passività e attività derivanti da attività aziendali ordinarie);

- debito (fondi ricevuti da finanziatori professionisti a interesse).

I nomi non corrispondono direttamente ai tipi di attività, tuttavia tutti i processi dell'impresa sono raggruppati in diverse sezioni. Nomi di questo tipo aiutano a mantenere la continuità dell'equilibrio tradizionale. Ma in sostanza, tutte le attività finanziarie di un'impresa sono divise in due blocchi principali: capitale e debito. Se il blocco chiamato "Debito" nasconde tutti i fondi presi in prestito dall'organizzazione, nel blocco "Capitale" vediamo i nostri fondi.

Una volta strutturato il tuo bilancio gestionale non devi fare altro che compilare le voci con i numeri opportuni. Tutte le sezioni sono compilate in base al significato economico del contenuto degli indicatori, ma è meglio riflettere la voce “Contanti” separatamente.

In generale, il processo di compilazione del bilancio di gestione utilizzando questo modulo non è affatto difficile. Nella riga "Rimanenze" inseriamo l'indicatore ottenuto come risultato delle attività economiche correnti e nella riga "Costruzione in corso" - cifre che erano il risultato di attività di investimento. Non sempre è possibile risalire al rapporto diretto tra le operazioni completate e le righe dello stato patrimoniale. Ma lo si controlla con una semplice domanda: a quale tipo di attività appartengono, secondo il rendiconto finanziario, i pagamenti che hanno formato questa voce? Come avete classificato questa voce negli ODDS, sarà percepita allo stesso modo nel bilancio di gestione.

C'è una leggera difficoltà nel fatto che alcuni articoli sono difficili da classificare in una categoria o nell'altra. Ad esempio, se consideriamo la riga "Conti debitori verso fornitori e appaltatori", qui è possibile inserire i dati relativi alle attività correnti relative alla fornitura di materie prime e materiali e agli investimenti (ad esempio, investimenti in nuove attrezzature). Se sorgono tali difficoltà, è consigliabile dividere l'articolo in due elementi, uno dei quali comprende solo i conti correnti passivi e l'altro i conti di investimento debitori verso fornitori e appaltatori.

L’opzione più semplice sarebbe quella di distribuire il debito tra le controparti. Nella maggior parte dei casi, i fornitori associati al debito corrente e al debito di investimento sono società diverse. Pertanto, tutte le cifre possono essere raggruppate per fornitori. Ma se qui ci sono delle sovrapposizioni, allora è consigliabile aprire dei sottoconti all'interno del conto “Fornitori e appaltatori”. In futuro, potrai attribuire qualsiasi transazione finanziaria all'uno o all'altro conto secondario in base alla documentazione primaria.

Diamo un'occhiata a un esempio versione del bilancio gestionale formato per tipologia di attività. La prima fase è stata l'analisi delle sezioni del bilancio gestionale standard.

1. Attività non correnti. Il significato degli articoli è riconducibile all'attività di investimento, per cui possono essere ricompresi nella sezione “Capitale Fisso” per le corrispondenti tipologie di attività (cfr. Tabella 1).

2. Attività correnti. Appartengono alla sezione “Capitale circolante corrente” le voci quali “Rimanenze”, “Altre attività correnti” e “Crediti verso clienti e clienti”.

La situazione è più complicata con l'articolo “Anticipi rilasciati”. Poiché gli anticipi possono essere emessi nel corso di attività operative in corso, possono essere inclusi nella stessa sezione (“Anticipi emessi in corso”). Ma possono anche implicare attività di investimento. In questo caso trasferiamo i numeri nella sezione “Capitale Fisso”, precisamente nella riga “Anticipi su investimenti emessi”.

Come abbiamo detto in precedenza, "Contanti" dovrebbe essere mostrato come una voce separata.

3. Passivo. Quanto alla voce “Capitale”, essa è nominata in modo uniforme sia nello stato patrimoniale classico che nello stato patrimoniale per tipologia di attività. Trasferire i numeri non è difficile.

L'articolo “Prestiti e crediti a lungo termine ricevuti” dalla sezione “Conti passivi a lungo termine” dovrebbe essere spostato nella sezione “Debiti”, poiché si tratta di un'attività finanziaria.

Nella stessa sezione inseriremo i dati dell’articolo “Finanziamenti e crediti ricevuti a breve termine”. Ma l'articolo “Debiti verso fornitori e appaltatori” è suddiviso secondo il principio che abbiamo applicato all'articolo “Anticipi rilasciati”.

|

Modifica |

||||

|

Capitale fisso - attività di investimento (pag. 2 – pag. 7) |

||||

|

Risorse (totale pp. 3–6), tra cui: |

||||

|

Immobilizzazioni e attività immateriali |

||||

|

Lavori in corso |

||||

|

Anticipi sugli investimenti emessi |

||||

|

Altri beni di investimento |

||||

|

Passività (pagina 8), tra cui: |

||||

|

Conti di investimento passivi |

||||

|

Capitale circolante corrente – attività correnti (pagina 10 – pagina 15) |

||||

|

Risorse (totale pp. 11–14), tra cui: |

||||

|

Crediti verso acquirenti e clienti |

||||

|

Anticipi attuali rilasciati |

||||

|

Altre attività correnti |

||||

|

Passività (somma pp. 16–18), tra cui: |

||||

|

Conti correnti passivi di fornitori e appaltatori |

||||

|

Anticipi ricevuti |

||||

|

Altre passività correnti |

||||

|

Contanti |

||||

|

Capitale - attività finanziarie (pag. 21 + pag. 22) |

||||

|

Capitale e riserve |

||||

|

utili trattenuti |

||||

|

Debito - attività finanziaria (pag. 24 + pag. 25) |

||||

|

Prestiti a lungo termine e crediti ricevuti |

||||

|

Prestiti e crediti a breve termine ricevuti |

||||

|

Capitale proprio e preso in prestito (pagina 20 + pagina 23) |

||||

|

Capitale investito (pagina 1 + pagina 9 + pagina 19) |

||||

|

Totale attivo (riga 2 + riga 10 + riga 19) |

Molti stanno cercando di passare da un bilancio gestionale, redatto in una forma standard, alla redazione di un bilancio per tipologia di attività proprio perché molto più trasparente dal punto di vista analitico. Il confronto con l'ODDS è molto semplice, poiché le sue sezioni corrispondono praticamente alle sezioni del bilancio per tipologia di attività. Per l'analisi end-to-end, questa è l'opzione migliore. Pertanto, un tale formato aiuta a determinare facilmente l'aumento del capitale fisso in relazione ai pagamenti sugli investimenti, che, a loro volta, si riflettono nell'imposta sul reddito da capitale. Questo tipo di bilancio gestionale è più conveniente per le previsioni. A questo proposito, la seguente formula funziona alla grande: Debito a fine periodo = Debito a inizio periodo + Flusso di cassa netto da attività di finanziamento Una volta trasformato il bilancio classico in un bilancio per attività, sarà semplice trasformarlo in un bilancio i cui indicatori sono distribuiti tra i centri di responsabilità. Il servizio finanziario sarà responsabile della sezione “Debito”, divisioni di investimento - per “Capitale fisso”, divisioni aziendali - per “Capitale circolante corrente”. Di conseguenza, vediamo chi è specificamente responsabile dei numeri in ciascuna sezione del bilancio. È facile analizzare sia dinamicamente (quali cambiamenti si sono verificati) che staticamente (lo stato attuale). Analizzando il rendiconto finanziario di Mirage LLC, vediamo che il flusso di cassa per l'area degli investimenti è di 94 milioni di rubli, di cui 10 milioni di ammortamenti e 5 milioni di proventi da investimenti. 89 milioni sono variazioni del capitale fisso. Successivamente considereremo il bilancio gestionale per tipologia di attività per lo stesso periodo (vedi Tabella 1). Lì vedremo che la cifra nella sezione "Capitale fisso" è aumentata di 89 milioni di rubli, e l'articolo "Immobilizzazioni e beni immateriali", che è incluso in questa sezione, ha aumentato la sua cifra di 111 milioni di rubli. I conti passivi di investimento sono aumentati di 50 milioni di rubli. È probabile che presto l'azienda sarà costretta a effettuare pagamenti aggiuntivi per le attività di investimento. E grazie al bilancio di gestione per centri di responsabilità, sappiamo che è necessario scoprire l'origine dei numeri nelle divisioni di investimento dell'impresa, che sono responsabili di questa parte del bilancio. Bilancio di gestione in Excel: istruzioni passo passoPer redigere un bilancio di gestione non sono necessari programmi particolari. È sufficiente avere un pacchetto base di Microsoft Office e in esso avrai bisogno di Excel. Passaggio 1. Creiamo in modo uniforme un elenco generale del sistema di bilancio. Nella tabella è possibile visualizzare la formattazione delle “Voci del flusso di cassa” e delle “Voci di entrate e uscite”.

Ecco come appaiono le informazioni sui centri di responsabilità finanziaria (FRC).

Distribuiamo segnali per l'analisi.

Passaggio 2. Adattiamo i tipi di analisi all'attività dell'azienda.

* Utilizzato durante la creazione di una tabella Excel di riepilogo. ** RU – controllo manuale. *** Scaricato da un programma di contabilità, ad esempio “1C” Passaggio 3. Valutiamo le prestazioni dell’azienda in ciascuna area di attività. Per prima cosa è necessario redigere un bilancio di gestione nella forma riportata in tabella. Questo modulo è più adatto per le grandi e medie imprese. Ha le seguenti caratteristiche distintive:

Modulo per piccole imprese

Passaggio 4. Mostriamo visivamente l'analisi dei cambiamenti nella struttura del bilancio di gestione. Per poter visualizzare visivamente tutti i dati aziendali più frequentemente richiesti dal management è conveniente utilizzare una tabella.

|