Założyciel i dyrektor to jedna osoba („firma jednego”). Jak najkorzystniej rozwiązać kwestię wynagrodzenia dyrektora generalnego założyciela firmy? Dyrektor generalny, jedyny założyciel

Jedyny założyciel i dyrektor w jednej osobie to typowy obraz małej firmy. Co więcej, doprowadzenie startupu do zysku często wymaga od menedżera zainwestowania roku lub nawet więcej pracy i pieniędzy w jego rozwój, nie otrzymując nic w zamian.

W takiej sytuacji płacenie reżyserowi pensji to luksus, na który nie każdy może sobie pozwolić. Luksus płacenia składek ubezpieczeniowych z pensji, prowadzenia dokumentacji kadrowej i składania ogromnej ilości raportów „wynagrodzeń”.

Tymczasem w już istniejącym biznesie chcesz czegoś zasadniczo innego - gwarancji socjalnych (zwolnienie chorobowe, urlopy), tworzenie oszczędności emerytalnych, miesięczne wynagrodzenie. Oto zalety umowy o pracę.

Czy konieczne jest zawarcie umowy o pracę i wypłata wynagrodzenia?, czy Twoja firma ma jedynego założyciela i dyrektora w jednej osobie? Niestety nie ma jednej oficjalnej odpowiedzi na to pytanie. A jeśli przyszedłeś tutaj po dokładne „tak” lub „nie”, to natychmiast cię rozczaruję.

Tymczasem są też zalety – wykorzystanie sytuacji w sposób dla siebie korzystny. I w obu przypadkach kierując się normami prawnymi.

Umowa o pracę z jedynym założycielem

Wszystkie oficjalne źródła wezwane do wyjaśnienia kontrowersyjnych kwestii - Rostrud, Ministerstwo Finansów, fundusze pozabudżetowe, sądy - niczym kapryśne młode damy, przedstawiają przeciwne punkty widzenia. Ponadto z odniesieniami do ustawodawstwa. Nie przeszkadza to jednak w zmianie po pewnym czasie pozycji na przeciwną.

Notabene pisma Rostrud i Ministerstwa Finansów nie są normatywnymi aktami prawnymi, zawierają jedynie wyjaśnienia i opinie i nie mogą mieć mocy prawnej.

Powyżej przedstawiliśmy już pokrótce powody, dla których umowa o pracę z jednym założycielem może być korzystna, powtarzamy:

- — możliwość otrzymywania miesięcznych dochodów z działalności, niezależnie od tego, czy jest zysk;

- — gwarancje socjalne (płatność urlopów i różnych świadczeń);

- — tworzenie ubezpieczenia emerytalnego stażu pracy do obliczania emerytur.

Przykładowe opinie urzędników przeciwko zawieraniu umowy o pracę: pisma Rostrud z dnia 06.03.2013 nr 177-6-1, z dnia 28.12.2006 nr 2262-6-1, pismo Ministra Finansów z dnia 19.02.2015 nr 03-11-06 /2/7790, pismo Ministra Zdrowia i Rozwoju Społecznego z dnia 18 sierpnia 2009 r. nr 22-2-3199. Oto ich argumenty:

- Jeżeli jedynym założycielem i dyrektorem jest jedna osoba, wówczas umowa o pracę będzie zawierała dwa identyczne podpisy– podsumowuje sam siebie, co jest niemożliwe.

W ust. 3 art. 182 Kodeksu cywilnego Federacji Rosyjskiej stanowi, że umowa podpisana przez tę samą osobę po obu stronach nie ma mocy prawnej. Ale postanowienia tego artykułu nie mają zastosowania do stosunków pracy; jest to prawo cywilne.

- Artykuł 273 Kodeksu pracy z rozdziału 43 (stosunki pracy z menadżerem) stanowi, że przepisy tego rozdziału nie mają zastosowania do menedżerów będących jedynymi uczestnikami (założycielami) swoich organizacji.

Jak widać, wypowiedzi są bardzo kontrowersyjne.

Czy dyrektor ma umowę o pracę z samym sobą czy z firmą?

Jakie argumenty możesz podać na swoją korzyść, jeśli jesteś jedynym założycielem i dyrektorem w jednej osobie i chcesz zawrzeć umowę o pracę?

- Strony umowy o pracę są różne– dyrektor jako osoba fizyczna i organizacja jako osoba prawna. Wiadomo, że osoba prawna posiada własną zdolność prawną i występuje w stosunkach prawnych we własnym imieniu, a nie w imieniu swoich założycieli. Dlatego możliwa jest umowa o pracę między dyrektorem „ze sobą”.

- Rozdział 43 Kodeksu pracy, na który powołują się urzędnicy, opisuje relację z menadżerem, który nie jest założycielem. Sam Kodeks pracy nie zabrania zawierania umowy o pracę z jednym założycielem. I nawet w art. 11 wśród osób, do których nie ma zastosowania prawo pracy, nie wymieniono dyrektora założyciela.

Pośrednio potwierdza możliwość zawarcia umowy o pracę z jedynym założycielem ustawodawstwo ubezpieczeniowe. Na przykład w art. 7 ust. 1 ustawy nr 167-FZ z dnia 15 grudnia 2001 r. „W sprawie obowiązkowego ubezpieczenia emerytalnego w Federacji Rosyjskiej” stwierdzimy, że ubezpieczonymi są „osoby pracujące na podstawie umowy o pracę, w tym szefowie organizacji, którzy są jedynymi uczestnikami (założycielami)”.

Podobne zapisy znajdują się w ustawach nr 326-FZ z dnia 29 listopada 2010 r. (ubezpieczenia zdrowotne) i nr 255-FZ z dnia 29 grudnia 2006 r. (ubezpieczenia społeczne).

Zamówienie dla dyrektora - jedynego założyciela

Stosunki pracy z dyrektorem generalnym są sformalizowane zgodnie ze wszystkimi przepisami prawa pracy, wraz z zawarciem umowy o pracę. Jeżeli założycielem jest jeden założyciel, wówczas umowa może zostać zawarta na czas nieokreślony.

Z treści umowy wynika, że pracownikowi temu „przydzielono obowiązki dyrektora generalnego na podstawie decyzji założyciela (uczestnika) nr ….. z dnia ….”

Te. najpierw musisz podpisać decyzję jedynego uczestnika spółki. W decyzji będzie napisane: „Przydzielam sobie obowiązki dyrektora generalnego”.

Na podstawie tej decyzji wydawane jest polecenie dyrektorowi - jedynemu założycielowi, które w przybliżeniu brzmi: Ja, imię i nazwisko, rozpoczynam wykonywanie obowiązków jako dyrektor generalny LLC „...” od (data). Podstawa: decyzja jedynego wspólnika spółki nr.... z dnia...

Wymóg wydania zlecenia pracy zawarty jest w art. 68 Kodeks pracy Federacji Rosyjskiej. Wpisu do pracy dokonuje się zgodnie z ogólnymi zasadami określonymi w Zasadach prowadzenia i przechowywania zeszytów pracy (zatwierdzonych dekretem Rządu Federacji Rosyjskiej z dnia 16 kwietnia 2003 r. N 225), a także Instrukcją wypełniania pracy książki, zatwierdzone. Uchwała Ministra Pracy Federacji Rosyjskiej z dnia 10 października 2003 r. nr 69.

Podpisane zlecenie wykonywania obowiązków będzie zleceniem zatrudnienia. Na podstawie zawartej umowy o pracę i zamówienia dokonuje się wpisu w książce pracy.

Wpis do zeszytu pracy odbywa się w następujący sposób:

- — w kolumnie 3: Powołany na stanowisko Dyrektora Generalnego

- — w kolumnie 4: szczegóły zamówienia

Jeśli planujesz zawrzeć umowę o pracę nie tylko z dyrektorem, ale także zatrudnić innych pracowników, to.

Wynagrodzenie dyrektora - jedynego założyciela

Umowa o pracę będzie przewidywała wypłatę wynagrodzenia dyrektorowi. Jego wielkość musi być ekonomicznie uzasadniona (art. 273 Ordynacji podatkowej – wydatki są ekonomicznie uzasadnione i udokumentowane).

Należy pamiętać, że wynagrodzenie dyrektora - jedynego założyciela może być wypłacane dopiero po zawarciu umowy o pracę. Jeżeli jej nie ma, fiskus nie uzna jej za koszt.

Wyjaśnienie jest proste - wśród wydatków, których nie można uwzględnić przy obliczaniu podstawy opodatkowania zysków, Ordynacja podatkowa wskazuje wszelkie wynagrodzenia dla menedżerów, z wyjątkiem umowy o pracę (art. 270 ust. 21 kodeksu podatkowego Federacji Rosyjskiej ).

Wynagrodzenie dyrektora wypłacane jest na takich samych zasadach jak pozostali pracownicy, nie ma różnic. Potrącany jest także podatek dochodowy od osób fizycznych oraz pobierane są składki na ubezpieczenie.

Jedyny założyciel i dyrektor w jednej osobie bez umowy o pracę

Występuje także sytuacja odwrotna, gdy założyciel nie chce zawierać umowy o pracę, lecz pełni funkcje kierownicze. Ponieważ odrzuciliśmy argumenty Ministerstwa Finansów i Rostrud, nie będziemy się odwoływać do ich wniosków i uzasadnień. Przejdźmy od drugiej strony – od stanowiska ustawodawstwa cywilnego.

Art. 53 Kodeksu cywilnego, art. 32, 33, 40 ustawy „O LLC” wskazują na to dyrektor jest jedynym organem wykonawczym spółki i prowadzi bieżące zarządzanie działalnością LLC.

Nie ma tu żadnego związku z obecnością lub brakiem umowy o pracę i wypłatą wynagrodzenia. Z chwilą objęcia przez jedynego założyciela, swoją decyzją, funkcji jedynego organu wykonawczego, otrzymuje on uprawnienia zarządcze.

Zatem jedyny założyciel, który chce sam zarządzać swoją organizacją, ma prawo albo zawrzeć umowę o pracę, albo obejść się bez niej.

SZV-M dla dyrektora założyciela

Wszyscy pracodawcy są zobowiązani do złożenia raportu do Funduszu Emerytalnego Rosji w formularzu SZV-M. Należy tego dokonać najpóźniej do 15 dnia miesiąca następującego po miesiącu sprawozdawczym. Do marca 2018 roku, zgodnie z oficjalnym stanowiskiem Funduszu Emerytalnego SZV-M, nie było konieczności ubiegania się o stanowisko dyrektora założyciela, z którym nie została zawarta umowa o pracę i który nie otrzymuje wynagrodzenia. Tłumaczono to tym, że osoby te nie były uznawane za pracowników, a zatem za osoby ubezpieczone.

Jednak od marca 2018 r. Fundusz Emerytalny Rosji zmienił swoje stanowisko. Teraz W każdym przypadku składa się SZV-M dla dyrektora założyciela, mimo wszystko:

- — obecność lub brak zawartej z nim umowy o pracę;

- - obecność lub brak wypłaty wynagrodzenia dla niego;

- — organizacja prowadzi działalność gospodarczą lub wstrzymuje ją.

Założycielowi przekazywany jest także raport SZV-STAZH.

Urzędnicy swoje żądanie uzasadniają tym, że z art. 16 kp wynika, że nawet bez zawarcia umowy o pracę w tym przypadku stosunek pracy z pracownikiem powstaje w wyniku jego faktycznego dopuszczenia do pracy.

Na ten temat można przeczytać: Pisma Funduszu Emerytalnego Federacji Rosyjskiej nr LCH-08-24/5721 z dnia 29.03.18, 17-4/10/B-1846 z dnia 16.03.18.

Ponadto regionalne oddziały reasekuracji wymagają włączenia do SZV-M nie tylko założyciela w liczbie pojedynczej, ale także wszystkich założycieli, jeśli jest ich kilku.

Czy dyrektor założyciel jest uwzględniony w DAM?

W formularzu Obliczanie składek ubezpieczeniowych (RAV) sekcja 3 zawiera spersonalizowane informacje od wysokości wynagrodzenia przysługującego każdemu pracownikowi.

Dlatego też, jeśli z dyrektorem założycielem zostaje zawarta umowa o pracę i otrzymuje on wynagrodzenie, wówczas wyraźnie taka osoba i płatności na jej rzecz muszą zostać odzwierciedlone w sekcji 3.

Jednak zgodnie z najnowszym stanowiskiem urzędników (pismo Ministerstwa Finansów z dnia 18.06.18 nr 03-15-05/41578, pismo Federalnej Służby Podatkowej nr GD-4-11/6190@ z dnia 04 /02/2018) W rubryce 3 RDN należy także umieścić informację o dyrektorze – jedynym założycielu nawet jeśli nie została z nim zawarta umowa o pracę i nie otrzymuje wynagrodzenia. W takim przypadku podrozdział 3.2 będzie miał zerowe wskaźniki.

Urzędnicy tłumaczą to tym, że pomimo braku wpłat taka osoba nie przestaje być ubezpieczona. I jest ubezpieczony, ponieważ nadal istnieje stosunek pracy, nawet bez umowy o pracę.

W tym artykule celowo poruszyliśmy nie tylko problem zawarcia bądź niezawarcia umowy o pracę, ale także raportowania. Bo w tej samej sytuacji te same narządy mówią zupełnie co innego. Fantastyczny! Co do zasady nie może być umowy o pracę, ale jednocześnie jest. Jak również obowiązek składania raportów.

Nieważne jak to zrobisz, i tak będziesz w błędzie! Dlatego wniosek jest tylko jeden – rób to, co Ci najbardziej odpowiada – zawierając lub nie zawierając umowy o pracę. Ale w raportach jedynym założycielem i dyrektorem musi być jedna osoba.

Jeśli nie masz czasu na rutynowe czynności księgowe, masz ważniejsze zadania w swojej firmie, to napisz na stronie lub na czacie internetowym, chętnie Ci pomożemy. W komentarzach możesz zadawać pytania dotyczące treści artykułu, jeśli takie posiadasz.

Czy umowa o pracę jest konieczna, jeśli dyrektor i założyciel to ta sama osoba? W razie potrzeby, gdzie mogę znaleźć wzór umowy?

Odpowiedź

Nie, nie ma potrzeby.

Pismo Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 18 sierpnia 2009 r. Nr 22-2-3199 wskazuje na niemożność zawarcia umowy o pracę z kierownikiem organizacji w przypadku, gdy szef organizacji jest jednocześnie jej jedyny założyciel (uczestnik, udziałowiec).

Należy zaznaczyć, że brak umowy o pracę z kierownikiem organizacji – jej jedynym założycielem (uczestnikiem, udziałowcem) nie podważa istnienia stosunku pracy pomiędzy nim a organizacją. Według oficjalnych wyjaśnień stosunki pracy powstałe w wyniku wyboru na stanowisko, mianowania na stanowisko lub potwierdzenia na stanowisku określa się jako stosunki pracy na podstawie umowy o pracę (). W szczególności oznacza to, że wskazany kierownik podlega obowiązkowemu ubezpieczeniu społecznemu na wypadek czasowej niezdolności do pracy oraz w związku z macierzyństwem i ma prawo do płacenia za zwolnienie lekarskie na zasadach ogólnych, nawet w przypadku braku zawartej z nim umowy o pracę zgodnie z ogólnymi zasadami (zatwierdzone objaśnienia). Legalność tego stanowiska potwierdził sąd ().

W takim przypadku w ogłoszeniu o zatrudnieniu menedżera należy wskazać wszystkie warunki pracy, w tym wynagrodzenie, dodatki itp.

Iwan Szkłowiec,

Zastępca szefa Federalnej Służby Pracy i Zatrudnienia

Formularze: Zarządzenie (instrukcja) dotyczące zatrudnienia dyrektora na główne stanowisko. Dyrektor jest jedynym założycielem organizacji

|

Ujednolicony formularz nr T-1

|

||||||||||||||||||||||||||||||||||||

Zamknięta Spółka Akcyjna „Alfa”

UMOWA O PRACĘ nr 15-TD

Moskwa 20.09.2013

Zamknięta spółka akcyjna „Alfa” reprezentowana przez jedynego założyciela

Kondratyev Alexander Sergeevich, działając na podstawie decyzji jedynego założyciela (protokół z dnia 15 września 2009 r. nr 1), zwanego dalej „Pracodawcą”, z jednym

stronami oraz Kondratyjew Aleksander Siergiejewicz, zwany dalej „Pracownikiem”, mianowany

natomiast na stanowisko Dyrektora Generalnego Zamkniętej Spółki Akcyjnej „Alfa”.

Strony zawarły niniejszą umowę w następujący sposób:

1. POSTANOWIENIA OGÓLNE

1.1. Niniejsza umowa o pracę reguluje stosunki pomiędzy Pracodawcą a Pracownikiem,

związane z wykonywaniem przez niego obowiązków Dyrektora Generalnego Zamkniętego

spółka akcyjna „Alfa” z siedzibą pod adresem: 125008, Moskwa,

ul. Michalkowska, 20.

1.2. Pracodawca zapewnia Pracownikowi stanowisko Dyrektora Generalnego

Zamknięta spółka akcyjna „Alfa”.

1.3. Niniejsza umowa o pracę wchodzi w życie z dniem przyjęcia Pracownika do pracy,

określa paragraf 1.4 umowy.

1.4. Pracownik rozpoczyna wykonywanie obowiązków służbowych przewidzianych niniejszym regulaminem.

umowy o pracę, od dnia wydania postanowienia o objęciu stanowiska.

1,5. W tym celu pracownikowi przysługuje trzymiesięczny okres próbny

sprawdzanie wywiązywania się Pracownika z powierzonej pracy.

2. PRAWA I OBOWIĄZKI PRACOWNIKA

2.1. Pracownik samodzielnie decyduje o wszystkich kwestiach związanych z działalnością organizacji zgodnie z

ustawodawstwo Federacji Rosyjskiej, statut ZAO Alfa, niniejsza umowa o pracę, z wyjątkiem

sprawy przekazane przez ustawodawstwo Federacji Rosyjskiej jurysdykcji innych organów.

2.2. Pracownik ma prawo:

2.2.1. Działaj bez pełnomocnictwa w imieniu organizacji.

2.2.2. Wydawanie pełnomocnictw, w tym kierownikom oddziałów i przedstawicielstw

organizacji oraz wykonywać inne czynności o charakterze prawnie istotnym.

2.2.3. Otwórz (zamknij) rachunki organizacji w instytucjach kredytowych.

2.2.4. Przeprowadzać zatrudnianie pozostałych pracowników organizacji zgodnie z ustaloną procedurą,

zawierać, zmieniać i rozwiązywać z nimi umowy o pracę.

2.2.5. Rozdziel obowiązki między zastępców i, jeśli to konieczne, deleguj im zadania

Twoje prawa.

2.2.6. Zgodnie z ustaloną procedurą zatwierdza strukturę i personel organizacji,

wydawać lokalne regulacje obowiązujące wszystkich pracowników organizacji,

zatwierdza regulaminy oddziałów strukturalnych, oddziałów i przedstawicielstw

organizacje.

2.2.7. Zatwierdzanie instrukcji regulacyjnych i technicznych, instrukcji ochrony pracy i bezpieczeństwa przeciwpożarowego

bezpieczeństwo.

2.2.8. Zaangażuj innych pracowników organizacji w działania dyscyplinarne i materialne

odpowiedzialność zgodnie z obowiązującym ustawodawstwem Federacji Rosyjskiej.

2.2.9. Rozwiązywać inne kwestie związane z ustawodawstwem Federacji Rosyjskiej, statutem organizacji i

niniejsza umowa o pracę należy do kompetencji Pracownika.

2.2.10. Za terminową i pełną wypłatę wynagrodzeń zgodnie z Twoimi

Kwalifikacje, złożoność pracy, ilość i jakość wykonywanej pracy.

2.2.11. Zapewnienie corocznego płatnego urlopu.

2.2.12. W przypadku zaawansowanego szkolenia w sposób określony przez prawo pracy i

normatywne akty prawne Zamawiającego.

Pracownikowi przysługują inne prawa przewidziane w prawie pracy Federacji Rosyjskiej, to jest

umowa o pracę i opis stanowiska.

2.3. Pracownik jest zobowiązany:

2.3.1. Wykonując obowiązki służbowe, kieruj się ustawodawstwem Federacji Rosyjskiej,

regulacyjne akty prawne Pracodawcy, statut organizacji i ta praca

porozumienie.

2.3.2. Zapewnij organizację administracyjną, gospodarczą, finansową i inną

działalności organizacji.

2.3.3. Zaplanuj działalność organizacji.

2.3.4. Zapewnij ukierunkowane i efektywne wykorzystanie funduszy organizacji.

2.3.5. Zapewnij terminową i wysokiej jakości realizację wszystkich umów i zobowiązań

organizacje.

2.3.6. Zapewnij odpowiednie warunki pracy pozostałym pracownikom organizacji

wymogi ochrony pracy i gwarancje socjalne zgodnie z ustawodawstwem Federacji Rosyjskiej.

2.3.7. Zapewnij zgodność z ustawodawstwem Federacji Rosyjskiej przy wdrażaniu finansów i

transakcji biznesowych, łącznie z terminową płatnością całości

podatki, opłaty ustalone przez ustawodawstwo Federacji Rosyjskiej oraz raportowanie pracy

organizacje w sposób i w terminach określonych przez ustawodawstwo Federacji Rosyjskiej.

2.3.8. Zapewnij terminową wypłatę wynagrodzeń, świadczeń i innych płatności na rzecz innych osób

pracownicy organizacji.

2.3.9. Nie ujawniaj informacji stanowiących tajemnicę państwową lub służbową, które stały się

znanych mu w związku z wykonywaniem obowiązków służbowych.

2.3.10. Przedkładać Zamawiającemu projekty rocznych i kwartalnych planów działania

organizacji i raporty z ich realizacji.

2.3.11. Upewnij się, że wszystkie zaplanowane wskaźniki wydajności organizacji zostały osiągnięte.

2.3.12. Przestrzegaj przepisów pracy obowiązujących w organizacji.

2.3.13. Poinformuj Pracodawcę w odpowiednim czasie o rozpoczęciu kontroli aktywności

organizacji przez organy kontrolne i organy ścigania oraz ich wyniki, a także przypadki

pociąganie pracowników organizacji do odpowiedzialności karnej.

2.3.14. Po rozwiązaniu umowy o pracę przekaż sprawy organizacji

nowo mianowany szef organizacji.

2.3.15. W przypadku zmiany danych osobowych należy przedstawić odpowiednie dokumenty

Do pracodawcy.

2.3.16. Wykonuj inne obowiązki przewidziane w ustawodawstwie Federacji Rosyjskiej i Karcie

organizacje.

Pracownik jest obowiązany wykonywać inne obowiązki przewidziane przepisami prawa pracy

RF, niniejsza umowa o pracę i opis stanowiska.

3. PRAWA I OBOWIĄZKI PRACODAWCY

3.1. Pracodawca ma prawo:

3.1.1. Wymagaj od Pracownika sumiennego wykonywania swoich obowiązków wynikających z niniejszej Umowy

umowa o pracę i inne obowiązki przewidziane w ustawodawstwie Federacji Rosyjskiej i karcie

organizacje.

3.1.2. Przyjmuj lokalne akty prawne bezpośrednio związane z działalnością zawodową

Pracownik, w tym przepisy pracy, wymogi ochrony pracy i

zapewnienie bezpieczeństwa pracy, decyzje o wysyłaniu Pracownika w podróże służbowe.

3.1.3. Pociągnąć Pracownika do odpowiedzialności dyscyplinarnej i finansowej w ten sposób

ustanowiony przez Kodeks pracy Federacji Rosyjskiej i inne ustawy federalne.

3.1.4. Zachęcaj Pracownika do sumiennej i efektywnej pracy.

Pracodawca ma inne prawa przewidziane w prawie pracy Federacji Rosyjskiej, to jest

umowa o pracę.

3.2. Pracodawca jest zobowiązany:

3.2.1. Zapewnij Pracownikowi pracę przewidzianą w niniejszej umowie o pracę.

3.2.2. Zapewnij bezpieczeństwo i warunki pracy Pracownika zgodne z normami regulacyjnymi

wymogi ochrony pracy.

3.2.3. Zapewnij Pracownikowi sprzęt, narzędzia, dokumentację techniczną i

inne środki niezbędne do wykonywania swoich obowiązków pracowniczych.

3.2.4. Zapłacić pełną kwotę wynagrodzenia należnego pracownikowi

terminy.

3.2.5. Przetwarzaj i zapewniaj ochronę danych osobowych Pracownika w

zgodnie z ustawodawstwem Federacji Rosyjskiej.

3.2.6. Zaznajomić Pracownika, za podpisem, z przyjętymi przepisami lokalnymi,

bezpośrednio związane z jego działalnością zawodową.

3.2.7. Powiadomić Pracownika o zmianach warunków niniejszej Umowy ustalonych przez strony.

umowy o pracę, a także przyczyny, które spowodowały konieczność dokonania takich zmian, w

w formie pisemnej, nie później niż w terminie dwóch miesięcy, chyba że Kodeks pracy stanowi inaczej

Pracodawca wykonuje inne obowiązki przewidziane przepisami prawa pracy oraz

inne regulacyjne akty prawne zawierające normy prawa pracy, zbiorowe

umowy, porozumień, przepisów lokalnych i niniejszej umowy o pracę.

4. WYNAGRODZENIA I GWARANCJE SPOŁECZNE

4.1. W celu wykonania obowiązków pracowniczych przewidzianych w niniejszej umowie o pracę,

Pracownik otrzymuje wynagrodzenie w wysokości 90 000 (dziewięćdziesiąt tysięcy) rubli. na miesiąc.

Jeżeli średnie wynagrodzenie pracowników głównego personelu organizacji za

roku kalendarzowego uległo podwyższeniu, wówczas oficjalne wynagrodzenie Pracownika, decyzją Pracodawcy, może

wzrost średniego wynagrodzenia podstawowego personelu organizacji. Rozmiar

podwyżkę wynagrodzenia Pracownika ustala Pracodawca.

4.2. Odszkodowanie wypłacane jest Pracownikowi zgodnie z ust

ustawodawstwo Federacji Rosyjskiej.

4.3. W oparciu o wskaźniki wydajności organizacji i warunki motywacyjne,

ustalone przez Pracodawcę, Pracownikowi wypłacane są premie (kwartalne, roczne)

w wysokości określonej przez Pracodawcę, kosztem środków przeznaczonych na wynagrodzenia

pracownicy organizacji.

4.4. Wypłata wynagrodzenia Pracownikowi następuje w terminach i w sposób ustalony

układ zbiorowy, regulamin pracy, inne przepisy lokalne

aktów Zamawiającego.

4,5. Wynagrodzenie jest wypłacane Pracownikowi jednocześnie z wypłatą wynagrodzenia każdemu

pozostali pracownicy organizacji.

4.6. Pracownikowi przysługują ustalone świadczenia, gwarancje i odszkodowania

ustawodawstwo Federacji Rosyjskiej i lokalne przepisy Zamawiającego.

5. CZAS PRACY I ODPOCZYNKU

5.1. Pracownikowi przydziela się pięciodniowy tydzień pracy trwający 40 (czterdzieści)

godziny. Weekendy to sobota i niedziela.

5.2. Pracownikowi przysługuje roczny podstawowy płatny urlop w wysokości

28 dni kalendarzowych.

5.3. Coroczny podstawowy płatny urlop udzielany jest na uzgodnionych warunkach

Pracodawca.

6. UBEZPIECZENIA SPOŁECZNE

6.1. Pracownik podlega obowiązkowemu ubezpieczeniu społecznemu w związku z wykonywaną pracą

zajęcia. Rodzaje i warunki obowiązkowego ubezpieczenia społecznego pracowników komunikacji

działalność pracownicza jest prowadzona przez Pracodawcę zgodnie z ustawodawstwem Federacji Rosyjskiej.

7. INNE WARUNKI UMOWY O PRACĘ

7.1. Pracownik zobowiązuje się w okresie obowiązywania niniejszej umowy o pracę i po jej zakończeniu

zaprzestanie nieujawniania prawnie chronionych tajemnic przedsiębiorstwa przez okres pięciu lat,

dowiedział się Pracownikowi w związku z wykonywaniem obowiązków służbowych.

Z wykazem informacji stanowiących prawnie chronioną tajemnicę przedsiębiorstwa, Pracownik

należy zapoznać się z podpisem.

7.2. W przypadku naruszenia procedury wykorzystania i niezgodnego z prawem ujawnienia informacji,

określonych w punkcie 7.1 niniejszej umowy o pracę, odpowiednią stronę winną

umowa jest zobowiązana do naprawienia drugiej stronie wyrządzonej szkody.

8. ODPOWIEDZIALNOŚĆ STRON UMOWY O PRACĘ

8.1. Za niewykonanie lub nienależyte wykonanie odpowiada Pracodawca i Pracownik

wypełnianie przyjętych obowiązków i zobowiązań wynikających z niniejszej umowy o pracę

umowa, lokalne przepisy Zamawiającego, ustawodawstwo Federacji Rosyjskiej.

8.2. Za popełnienie przewinienia dyscyplinarnego, czyli niezastosowania się lub niewłaściwego wykonania

wykonania przez Pracownika z jego winy powierzonych mu obowiązków pracowniczych, na rzecz Pracownika

mogą zostać zastosowane sankcje dyscyplinarne przewidziane w art. 192 Kodeksu pracy

Kodeks Federacji Rosyjskiej.

8.3. Pracodawca i Pracownik mogą podlegać przepisom prawnym o charakterze finansowym i innym

odpowiedzialność w przypadkach i w sposób przewidziany przepisami prawa pracy i innymi

prawa federalne.

9. WAŻNOŚĆ UMOWY O PRACĘ

9.1. Niniejsza umowa o pracę zostaje zawarta na okres pięciu lat.

10. ZMIANA I ROZWIĄZANIE UMOWY O PRACĘ

10.1. Każda ze stron niniejszej umowy o pracę ma prawo postawić przed drugą stroną

kwestię jej uzupełnienia lub innych zmian w umowie o pracę, które w drodze porozumienia

strony sformalizuje dodatkowa umowa, która stanowi jej integralną część

umowa o pracę.

10.2. Zmiany i uzupełnienia do niniejszej umowy o pracę mogą być dokonywane w drodze porozumienia

strony również w następujących przypadkach:

a) gdy ustawodawstwo Federacji Rosyjskiej ulegnie zmianie w zakresie praw, obowiązków i interesów

stron, a także w przypadku zmiany lokalnych przepisów Zamawiającego;

b) w innych przypadkach przewidzianych przez Kodeks pracy Federacji Rosyjskiej.

10.3. Jeżeli Pracodawca zmieni warunki niniejszej umowy o pracę (z wyjątkiem

funkcja pracy) z przyczyn związanych ze zmianami organizacyjnymi lub technologicznymi

warunków pracy, Pracodawca ma obowiązek powiadomić o tym Pracownika na piśmie nie później niż

niż dwa miesiące przed ich zmianą (art. 74 Kodeksu pracy Federacji Rosyjskiej).

O zbliżającym się zwolnieniu z powodu likwidacji organizacji, redukcji zatrudnienia lub

personelu organizacji, Pracodawca ma obowiązek uprzedzić Pracownika osobiście i pod

podpis co najmniej dwa miesiące przed zwolnieniem.

10.4. Niniejsza umowa o pracę ulega rozwiązaniu wyłącznie z ustalonej przyczyny

Kodeks pracy Federacji Rosyjskiej i inne przepisy federalne.

W przypadku rozwiązania umowy o pracę Pracownikowi przysługują gwarancje i odszkodowanie,

przewidziane w rozdziale 27 Kodeksu pracy Federacji Rosyjskiej, a także w innych normach Kodeksu pracy

Federacja Rosyjska i inne przepisy federalne.

11. POSTANOWIENIA KOŃCOWE

11.1. Spory pracownicze i nieporozumienia między stronami dotyczące przestrzegania warunków niniejszego Regulaminu

umowy o pracę rozwiązywane są za porozumieniem stron oraz w przypadku braku porozumienia

są rozpatrywane przez komisję ds. sporów pracowniczych i (lub) sąd w ustalony sposób

ustawodawstwo Federacji Rosyjskiej.

11.2. W zakresie nieuregulowanym w niniejszej umowie o pracę strony kierują się

ustawodawstwo Federacji Rosyjskiej.

11.3. Niniejsza umowa o pracę została zawarta w dwóch egzemplarzach, każdy o tej samej treści

moc prawna. Jeden egzemplarz Pracodawca przechowuje w aktach osobowych Pracownika, drugi egzemplarz przechowuje

Pracownik.

12. ADRESY, DANE I PODPISY STRON

Najważniejsze zmiany tej wiosny!

- Pięć złych nawyków menedżerów HR. Dowiedz się, jaki jest twój grzech

-

Inspektorzy z GIT i Roskomnadzoru poinstruowali nas, jakich dokumentów nie można obecnie w żadnym wypadku wymagać od nowo przybyłych osób ubiegających się o pracę. Na pewno masz jakieś dokumenty z tej listy. Przygotowaliśmy pełną listę i wybraliśmy bezpieczny zamiennik dla każdego zabronionego dokumentu. -

Jeśli zapłacisz urlop z jednodniowym opóźnieniem, firma zostanie ukarana grzywną w wysokości 50 000 rubli. Skróć okres wypowiedzenia o co najmniej jeden dzień - sąd przywróci pracownika do pracy. Przestudiowaliśmy praktykę sądową i przygotowaliśmy dla Ciebie bezpieczne rekomendacje.

Redaktorzy magazynu „Personnel Business” przekonali się, jakie nawyki oficerów personalnych zajmują dużo czasu, ale są prawie bezużyteczne. A niektóre z nich mogą wręcz zdezorientować inspektora GIT.

1. Czy zawrzeć umowę o pracę z jedynym menadżerem uczestnika.

2. Czy takiemu menadżerowi należy wypłacać wynagrodzenie i jak uwzględnić je w kosztach podatkowych?

3. Czy składki ubezpieczeniowe są obliczane na podstawie wynagrodzenia szefa LLC.

Nierzadko zdarza się, że właściciel przedsiębiorstwa, jedyny uczestnik spółki LLC, jest jednocześnie jej menadżerem. Z reguły są ku temu dwa główne powody: oszczędność na wynagrodzeniu wynajętego menedżera i brak konieczności delegowania uprawnień kierowniczych komukolwiek innemu. Ponadto ustawa „O spółkach z ograniczoną odpowiedzialnością” dopuszcza wybór jedynego organu wykonawczego spółki spośród jej uczestników. Nic więc nie stoi na przeszkodzie, aby właściciel LLC powierzył sobie zarządzanie...w teorii. Jednak w praktyce wiąże się to z wieloma pytaniami, z których najważniejsze brzmi: jak sformalizować relację menadżera z posiadaną przez niego spółką LLC? Rodzi to kolejne pytania: czy konieczne jest wypłacanie wynagrodzenia menedżerowi? Czy w razie potrzeby należy naliczać składki i czy można je uwzględnić w kosztach podatkowych? Wszystkim tym subtelnościom przyjrzymy się w dalszej części artykułu.

Rejestracja relacji z szefem - jedynym uczestnikiem LLC

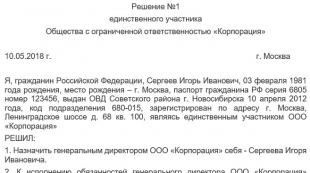

Wybór jedynego organu wykonawczego LLC (dyrektor, dyrektor generalny, prezes itp.) jest sformalizowany decyzja jedynego wspólnika spółki(Artykuły 39, 40 ustawy z dnia 08.02.1998 nr 14-FZ). Treść takiej decyzji mogłaby brzmieć następująco: „Mianuj dyrektora LLC… (pełne imię i nazwisko)”, Data podpisania.

Na podstawie decyzji jest ona wydawana zamówienie w imieniu szefa LLC w sprawie objęcia urzędu mniej więcej tak: „Ja… (imię i nazwisko) przejmuję uprawnienia dyrektora LLC od… (data) na podstawie decyzji jedynego uczestnika nr… z dnia…”, Data podpisania.

Wykonanie powyższych dokumentów, decyzji uczestnika i polecenia menadżera, odpowiada zwyczajowej praktyce i nie budzi wątpliwości. Ale wtedy do rozwiązania pozostaje najważniejsze pytanie: czy relacja między menadżerem a spółką LLC, której jest on jedynym uczestnikiem, jest stosunkiem pracy i czy konieczne jest zawarcie umowy o pracę? Zdania organów regulacyjnych w tej kwestii są podzielone i niestety nadal nie ma jednego rozwiązania.

- Stanowisko 1. Nie dochodzi do zawarcia umowy o pracę, stosunek pracy nie jest stosunkiem pracy.

Przedstawiciele Rostrud podtrzymują ten punkt widzenia (pismo Rostrud z dnia 6 marca 2013 r. nr 177-6-1, z dnia 28 grudnia 2006 r. nr 2262-6-1, pismo Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 18 sierpnia 2009 r. nr 22-2-3199). Ponadto przedstawiciele Ministerstwa Finansów również uważają za niemożliwe zawarcie umowy o pracę z menadżerem, który jest jedynym założycielem LLC.

Jakie są zatem główne argumenty podnoszone przez urzędników Rostrud i Ministerstwa Finansów w obronie ich stanowiska:

- Artykuł 273 Kodeksu pracy Federacji Rosyjskiej bezpośrednio stwierdza, że przepisy rozdziału 43 Kodeksu pracy Federacji Rosyjskiej „Specyfikaty regulacji pracy szefa organizacji i członków kolegialnego organu wykonawczego organizacji” nie zwrócić się do kierownika organizacji, który jest jedynym uczestnikiem. Stąd urzędnicy wyciągają takie wnioski niemożność zastosowania całego prawa pracy do relacji między organizacją a jej liderem, jedynym uczestnikiem.

- Artykuł 56 Kodeksu pracy Federacji Rosyjskiej stanowi, że stronami umowy o pracę są pracownik i pracodawca, czyli umowa o pracę jest zawsze umową dwustronną. Jeżeli umowę w imieniu pracownika i pracodawcy podpisze ta sama osoba, wówczas taka umowa o pracę jest nieważna, gdyż brakuje jednej ze stron. Z tego powodu niedopuszczalne jest zawieranie umowy o pracę z menadżerem będącym jedynym uczestnikiem. W tym przypadku jedyny uczestnik na mocy swojej decyzji przejmuje władzę menedżera, co stanowi podstawę do realizacji przez niego działań zarządczych.

Zgodnie z tym stanowiskiem okazuje się, że szef organizacji nie wchodzi w pracę, ale w stosunki cywilno-prawne z organizacją. Tym samym nie przysługują mu żadne gwarancje przewidziane w Kodeksie pracy Federacji Rosyjskiej (coroczny płatny urlop, odszkodowanie itp.), W tym wynagrodzenia, a zatem potrącenia z niego środków pozabudżetowych (w tym emerytury i renty) Fundusz Rosji). Trudno się z tym oczywiście zgodzić, bo mamy tu do czynienia z naruszeniem praw takich przywódców. Na przykład, jeśli spółka LLC ma nie jednego, ale kilku uczestników, wówczas dozwolone jest zawarcie umowy o pracę z jednym z nich (ponieważ istnieją dwie strony: pracownik i inny uczestnik w imieniu pracodawcy).

- Stanowisko 2. Następuje zawarcie umowy o pracę i stosunek ten uznaje się za stosunek pracy.

Za takim podejściem opowiadają się przedstawiciele FSS (Pismo FSS Federacji Rosyjskiej z dnia 21 grudnia 2009 r. nr 02-09/07-2598P), a także praktyka sądowa (Orzeczenie apelacyjne Sądu Okręgowego w Czelabińsku z dnia 27 listopada , 2014 w sprawie nr 11-12571/2014, Uchwała XIII Sądu Apelacyjnego Sądu Apelacyjnego z dnia 22 czerwca 2015 roku nr 13AP-9651/2015 w sprawie nr A21-9807/2014). W tym wypadku argumentacja sprowadza się najczęściej do:

- Szef jedynego uczestnika LLC w rzeczywistości nie jest objęty rozdziałem. 43 Kodeksu pracy Federacji Rosyjskiej, ponieważ nie potrzebuje gwarancji udzielanych zatrudnionym menedżerom. Jednocześnie wśród osób nieobjętych ogólnie przepisami prawa pracy, określonymi w części 8 art. 11 Kodeksu pracy Federacji Rosyjskiej nie podano nazwiska dyrektora i jedynego wspólnika spółki. W związku z tym podlega ogólnym przepisom Kodeksu pracy Federacji Rosyjskiej i stosunki z nim są stosunkami pracy.

- Zgodnie z ustawą nr 14-FZ „O spółkach z ograniczoną odpowiedzialnością” szef LLC (jedyny organ wykonawczy) jest wybierany decyzją jedynego uczestnika (art. 39, 40 ustawy federalnej z dnia 08.02.1998 r. nr 14-FZ). A wybór na urząd jest z kolei jedną z podstaw powstanie stosunków pracy i zawarcie umowy o pracę(ust. 2, część 2, art. 16 Kodeksu pracy Federacji Rosyjskiej). W takim przypadku umowę z wybranym menedżerem podpisuje osoba upoważniona w imieniu LLC (ust. 2, art. 40 ustawy federalnej z dnia 08.02.1998 nr 14-FZ). Zatem stronami umowy o pracę będą: z jednej strony organizacja zatrudniająca reprezentowana przez jedynego uczestnika, a z drugiej strony pracownik wybrany na stanowisko kierownika. Oznacza to, że kierownik, jedyny uczestnik, nie zawiera umowy o pracę „ze sobą”: umowa jest zawierana między osobą prawną a osobą fizyczną. Oznacza to, że wymóg art. 56 Kodeksu pracy Federacji Rosyjskiej dotyczący obowiązkowej obecności dwóch stron umowy o pracę (pracownika i pracodawcy) został spełniony.

Odzwierciedla się fakt, że menadżer, jedyny uczestnik, nie zawiera ze sobą umowy o pracę, ale zgodnie z oczekiwaniami, są dwie strony umowy (pracownik jest osobą fizyczną, a pracodawca jest osobą prawną). w standardowej preambule umowy o pracę, na przykład:

„Spółka z ograniczoną odpowiedzialnością „Lux” (LLC „Lux”), zwana dalej „Pracodawcą”, reprezentowana przez jedynego uczestnika LLC „Lux” Iwana Iwanowicza Iwanowa, działającego na podstawie Statutu i decyzji wyłącznego uczestnik z dnia 01.11.2015 nr 1, z jednej strony, i Iwan Iwanowicz Iwanow, zwany dalej „Pracownikiem”, z drugiej strony, zawarli niniejszą umowę o pracę w następujący sposób: Pracownik zostaje zatrudniony na stanowisku dyrektora. ..”

Dowiedzieliśmy się zatem, że legalność zawarcia umowy o pracę z menadżerem, który jest jedynym uczestnikiem, można udowodnić (również przed sądem). A Dlaczego menedżerowie sami powinni zawierać umowę o pracę?? Dlaczego nie zaleca się po prostu zgodzić się z pierwszym stanowiskiem i „nie rejestrować się jako spółka z oo”? Oto główne powody:

- Zgodnie z Kodeksem pracy Federacji Rosyjskiej umowę o pracę z pracownikiem należy zawrzeć w ciągu trzech dni od daty faktycznego dopuszczenia do pracy (część 2 art. 67 Kodeksu pracy Federacji Rosyjskiej). A o rzeczywistym dostępie do pracy de facto decyduje decyzja jedynego uczestnika o wyborze przywódcy i rozkaz objęcia urzędu. Za uchylanie się od wykonania umowy o pracę odpowiedzialność administracyjną przewiduje art. 5.27 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej, co pociąga za sobą karę grzywny dla urzędników w wysokości od dziesięciu do dwudziestu tysięcy rubli; dla osób prawnych - od pięćdziesięciu tysięcy do stu tysięcy rubli.

- Obecność umowy o pracę jest podstawą do przyjęcia do rozliczenia podatkowego wydatków na wynagrodzenia dyrektora, jedynego uczestnika LLC.

- Obecność stosunku pracy i umowy o pracę z kierownikiem, jedynym uczestnikiem, jest warunkiem koniecznym uznania menedżera za osobę ubezpieczoną w obowiązkowym ubezpieczeniu emerytalnym, społecznym i medycznym.

W celu „zabezpieczenia” pracowniczego charakteru relacji menedżera z LLC, której jest on jedynym uczestnikiem, oprócz zawarcia umowy o pracę zaleca się:

- wydać postanowienie o zatrudnieniu,

- dokonać wpisu w książce pracy,

- zatwierdza harmonogram zatrudnienia.

Lista płac dla menadżera

Powyżej zbadaliśmy argumenty przemawiające za pracowniczym charakterem stosunku i zawarciem umowy o pracę z dyrektorem, jedynym uczestnikiem LLC. Kontynuując logikę rozumowania, nieuchronnie dochodzimy do wniosku: menadżer będący jedynym uczestnikiem musi płacić wynagrodzenie.

Obowiązek pracodawcy do pełnej i terminowej wypłaty pracownikom wynagrodzenia wynika z art. 22 Kodeks pracy Federacji Rosyjskiej. Jednocześnie Kodeks pracy nie przewiduje żadnych wyjątków dla menadżera będącego jedynym uczestnikiem spółki.

Należy również zauważyć, że prawo pracy nie określa minimalnego czasu pracy. Czyli teoretycznie może to być jedna godzina tygodniowo. Najważniejsze, że takie godziny pracy muszą być określone w umowie o pracę. Aby „oszczędzić” na pensji menedżera, najważniejsze jest, aby nie przesadzić: płaca minimalna naliczana menedżerowi nie może być niższa niż wynagrodzenie obliczone na podstawie proporcji przepracowanego czasu (część 3 art. 133 Kodeks pracy Federacji Rosyjskiej).

Składki na ubezpieczenie z wynagrodzenia menadżera

Szef organizacji, będący jej jedynym uczestnikiem, a także inne osoby pracujące na podstawie umowy o pracę, uznany za ubezpieczonego:

- o obowiązkowym ubezpieczeniu emerytalnym (ust. 1, art. 7 ustawy z dnia 15 grudnia 2001 r. nr 167-FZ)

- do obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy i związku z macierzyństwem (klauzula 1 część 1 art. 2 ustawy z dnia 29 grudnia 2006 r. nr 255-FZ)

- o obowiązkowym ubezpieczeniu zdrowotnym (klauzula 1 art. 10 ustawy z dnia 29 listopada 2010 r. nr 326-FZ).

W związku z tym za wynagrodzenie menedżera Składki na ubezpieczenie społeczne, fundusz emerytalny, fundusz obowiązkowego ubezpieczenia zdrowotnego naliczane są według zasady ogólnej(Część 1 art. 7 ustawy z dnia 24 lipca 2009 r. nr 212-FZ).

Z powyższego wynika, że kierownik będący jedynym uczestnikiem ma prawo do obowiązkowych świadczeń z ubezpieczenia społecznego na koszt Funduszu Ubezpieczeń Społecznych (z tytułu czasowej niezdolności do pracy, ciąży i porodu itp.). Potwierdzają to wyjaśnienia FSS i orzeczenia sądów (pismo FSS Federacji Rosyjskiej z dnia 21 grudnia 2009 r. nr 02-09/07-2598P, Postanowienie Naczelnego Sądu Arbitrażowego Federacji Rosyjskiej z dnia 23 września 2009 r. nr VAS-11691/09, Uchwała Federalnej Służby Antymonopolowej Okręgu Zachodniosyberyjskiego z dnia 9 listopada 2010 r. do sprawy nr A45-6721/2010, Uchwała Federalnej Służby Antymonopolowej Okręgu Dalekiego Wschodu z dnia 19 października 2010 r. nr F03-6886/2010 w sprawie nr A73-2821/2010, Uchwała Federalnej Służby Antymonopolowej Okręgu Zachodniosyberyjskiego z dnia 7 października 2010 r. w sprawie nr A45-8040/2010) .

Wynagrodzenie menadżera w kosztach podatkowych

Koszty pracy są uwzględniane przy obliczaniu podatku dochodowego (art. 255 kodeksu podatkowego Federacji Rosyjskiej) oraz w ramach uproszczonego systemu podatkowego (klauzula 6 ust. 1, art. 346.16 kodeksu podatkowego Federacji Rosyjskiej). Ordynacja podatkowa Federacji Rosyjskiej zawiera jednak zastrzeżenie: do celów podatkowych nie uwzględnia się wydatków „na wszelkiego rodzaju wynagrodzenia świadczone kierownictwu lub pracownikom oprócz wynagrodzeń wypłacanych na podstawie umów o pracę (umów)” ( klauzula 21 art. 270 kodeksu podatkowego Federacji Rosyjskiej).

Jak stwierdzono na początku artykułu, Ministerstwo Finansów stoi na stanowisku, że zawarcie umowy o pracę z menadżerem będącym jedynym uczestnikiem jest niemożliwe. Z tego powodu Ministerstwo Finansów uważa za niedopuszczalne zaliczanie wynagrodzenia takiej osoby do kosztów podatkowych. Przynajmniej takich wyjaśnień udzielił departament w związku z uproszczonym systemem podatkowym i ujednoliconym podatkiem rolnym (Pisma Ministerstwa Finansów Rosji z dnia 19.02.2015 nr 03-11-06/2/7790, z dnia 10 /17.2014 nr 03-11-11/52558). Biorąc jednak pod uwagę logikę rozumowania przedstawicieli Ministerstwa Finansów, najprawdopodobniej podobna opinia będzie dotyczyć wydatków na system ogólny.

Ale rozważaliśmy także drugi punkt widzenia, zgodnie z którym należy zawrzeć umowę o pracę z menadżerem, jedynym uczestnikiem. Stanowisko to ma ważkie argumenty i, co ważne, jest wspierane przez sądy. Dlatego też, jeśli umowa o pracę przewiduje płatności na rzecz menedżera, to istnieją podstawy, aby uwzględnić je w kosztach podatkowych. Jednocześnie warto zaopatrzyć się w dokumenty potwierdzające realność kosztów i ich uzasadnienie ekonomiczne, takie jak tabele kadrowe, karty czasu pracy, odcinki wypłat, wpływy gotówkowe itp.

Organy regulacyjne i sądowe nie mają obecnie jednej odpowiedzi na pytanie „czy zawrzeć umowę o pracę z menadżerem będącym jedynym uczestnikiem LLC, czy nie”. Co w takim wypadku powinni zrobić sami liderzy, jeśli znajdą się w podobnej sytuacji? Decyzję oczywiście musisz podjąć samodzielnie, kierując się logiką i zdrowym rozsądkiem. I jakąkolwiek decyzję podejmiesz, musisz umieć ją obronić i uzasadnić, jeśli to konieczne.

Bezpieczniej jest przecież zawrzeć umowę o pracę i wszystkie inne dokumenty potwierdzające pracowniczy charakter stosunku (zlecenie pracy, tabela personelu, sporządzenie książeczki pracy, prowadzenie karty czasu pracy itp.). W związku z tym menedżer musi przydzielać i wypłacać wynagrodzenia, pobierać od nich składki ubezpieczeniowe i potrącać podatek dochodowy od osób fizycznych. Jeśli chodzi o włączenie wynagrodzeń do kosztów podatkowych, istnieją dwie możliwości:

- opcja pierwsza jest „bezpieczna”: płacić minimalną możliwą pensję i nie wliczać jej do wydatków, bo takie jest stanowisko Ministerstwa Finansów;

- opcja druga jest „ryzykowna”: uwzględnij wynagrodzenie menedżera w kosztach podatkowych, ale musisz być przygotowany na obronę takiego prawa w sądzie.

Jaki punkt widzenia reprezentujesz w kwestii sformalizowania relacji z dyrektorem, który jest jedynym uczestnikiem LLC? I dlaczego?

Czy uważasz, że artykuł jest przydatny i interesujący? podziel się z kolegami w sieciach społecznościowych!

Są jeszcze pytania - zapytaj ich w komentarzach do artykułu!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "bezpośredni"; yandex_font_size = 1; yandex_direct_type = "pionowo"; yandex_direct_border_type = "blok"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = fałsz; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = prawda; yandex_no_sitelinks = prawda; dokument.zapisz(" ");

Podstawa normatywna

- Kodeks pracy Federacji Rosyjskiej

- Kodeks podatkowy Federacji Rosyjskiej

- Kodeks wykroczeń administracyjnych Federacji Rosyjskiej

- Ustawa federalna z dnia 08.02.1998 nr 14-FZ „O spółkach z ograniczoną odpowiedzialnością”

- Ustawa federalna z dnia 15 grudnia 2001 r. Nr 167-FZ „O obowiązkowym ubezpieczeniu emerytalnym w Federacji Rosyjskiej”

- Ustawa federalna z dnia 29 grudnia 2006 r. Nr 255-FZ „W sprawie obowiązkowego ubezpieczenia społecznego na wypadek czasowej niezdolności do pracy i związku z macierzyństwem”

- Ustawa federalna z dnia 29 listopada 2010 r. Nr 326-FZ „O obowiązkowym ubezpieczeniu zdrowotnym w Federacji Rosyjskiej”

- Ustawa federalna z dnia 24 lipca 2009 r. Nr 212-FZ „W sprawie składek ubezpieczeniowych na fundusz emerytalny Federacji Rosyjskiej, Fundusz Ubezpieczeń Społecznych Federacji Rosyjskiej, Federalny Fundusz Obowiązkowego Ubezpieczenia Medycznego”

- Pismo Ministerstwa Pracy Rosji z dnia 05.05.2014 nr 17-3/OOG-330

- Pisma Rostrudy z dnia 06.03.2013 nr 177-6-1, z dnia 28.12.2006 nr 2262-6-1,

- Pismo Ministerstwa Zdrowia i Rozwoju Społecznego Rosji z dnia 18 sierpnia 2009 r. nr 22-2-3199

- Pismo Federalnego Funduszu Ubezpieczeń Społecznych Federacji Rosyjskiej z dnia 21 grudnia 2009 r. nr 02-09/07-2598P

- Pisma Ministerstwa Finansów Rosji z dnia 19 lutego 2015 r. nr 03-11-06/2/7790, z dnia 17 października 2014 r. nr 03-11-11/52558

Dowiedz się, jak czytać oficjalne teksty tych dokumentów w sekcji

W sytuacji, gdy jedyny uczestnik (założyciel) pełni funkcje jedynego organu wykonawczego (dyrektor, dyrektor generalny), nam, jako dyrektorom, często zadawane są 2 pytania:

Czy w przypadku zawarcia umowy o pracę wynagrodzenie dyrektora można zaliczyć do kosztów podatku dochodowego?

Czy właściciel firmy musi zawierać umowę o pracę, aby pełnić funkcję dyrektora organizacji?

Ustawodawstwo nie daje jasnej odpowiedzi na pytanie, jak sformalizować relację pomiędzy organizacją a jej wiodącym członkiem (założycielem). Rostrud upiera się, że z dyrektorem – jedynym uczestnikiem – nie może być umowy o pracę. Rosyjskie Ministerstwo Finansów wskazuje, że nie można płacić własnego wynagrodzenia, ale jeśli istnieje umowa między osobą prawną a menedżerem, wówczas wydatki można uwzględnić. Sądy jednoznacznie mówią, że należy zawrzeć umowę o pracę.

Jak widać, nie ma w tej kwestii konsensusu: część (teoretycy) stoi na stanowisku, że w takiej sytuacji nie można zawrzeć umowy o pracę, inni (praktycy) uważają, że zawarcie umowy o pracę w tym przypadku jest pilną koniecznością.

Co powinna zrobić organizacja w takiej sytuacji: czy powinna zawierać umowę o pracę z dyrektorem, czy nie? Czy warto wliczać wynagrodzenie menadżera do wydatków, czy nie? Przeanalizujmy to.

Teoretycy(na przykład Y.P. Orłowski w Komentarzu do Kodeksu pracy Federacji Rosyjskiej) twierdzą, że:

umowy o pracę nie są zawierane z menedżerami, którzy są jedynymi uczestnikami organizacji, ponieważ prawo pracy ich nie dotyczy;

uczestnik (jedyny założyciel organizacji) nie może zawrzeć ze sobą umowy o pracę,

i uzasadnij swoje stanowisko następującymi argumentami:

taki zakaz przewiduje bezpośrednio część 2 art. 273 Kodeksu pracy Federacji Rosyjskiej (zwanego dalej Kodeksem pracy);

jeżeli taka umowa o pracę zostanie zawarta, to nie można do niej stosować przepisów rozdziału 43 Kodeksu pracy, co oznacza, że taka osoba może pracować w firmie jako każdy, ale nie jako kierownik, gdyż prawna regulacja pracy kierownika organizacji może być wdrożona jedynie poprzez zastosowanie norm rozdziału 43 Kodeksu pracy;

charakter stosunku pracy zatrudniony (samozatrudniony) praca. W opisanej powyżej sytuacji brak samodzielności pracy zostaje utracony, gdyż sprawuje on władzę pracodawcy w stosunku do siebie.

Obecnie ten punkt widzenia podzielają Rostrud (pismo z dnia 6 marca 2013 r. nr 177-6-1) i Ministerstwo Finansów Rosji (pismo z dnia 17 października 2014 r. nr 03-11-11/52558), tj. w rzeczywistości urzędnicy zaprzeczają samej możliwości stosunków pracy.

Ten sam punkt widzenia zajmowało wcześniej Ministerstwo Zdrowia i Rozwoju Społecznego Rosji, uzasadniając to faktem, że podstawą części 2 art. 273 Kodeksu pracy jest niemożność zawarcia ze sobą umowy o pracę, ponieważ organizacja po prostu nie ma innych uczestników (członków, założycieli). Jedyny uczestnik spółki w tej sytuacji musi swoją decyzją przejąć funkcje jedynego organu wykonawczego - dyrektora, dyrektora generalnego, prezesa itp. Naszym zdaniem czynności zarządcze w tym przypadku prowadzone są bez zawierania jakiejkolwiek umowy, w tym umowy o pracę (Pismo Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 18 sierpnia 2009 r. nr 22-2-3199). Jednak później Ministerstwo Zdrowia i Rozwoju Społecznego Rosji zmieniło swoje stanowisko na przeciwne (Pismo Ministerstwa Zdrowia i Rozwoju Społecznego Federacji Rosyjskiej z dnia 08.06.2010 nr 428n), uzasadniając to faktem, że tylko w ten sposób menadżer może otrzymać gwarancje socjalne i pracownicze.

Uwaga: to stanowisko urzędników może być korzystne na początkowym etapie uruchamiania projektu biznesowego, ponieważ gdy działalność nie generuje jeszcze dochodów, wówczas nie ma potrzeby ponoszenia dodatkowych wydatków (w przypadku braku umowy o pracę nie są wypłacane pensje, nie są pobierane składki na ubezpieczenie).

Praktyki w oparciu o fakt, że:

prawa nie zabraniaj jedyny uczestnik (założyciel, członek, właściciel majątku) organizacji staje się jej liderem (tj. zarządza tą organizacją, w tym pełniąc funkcje jej jedynego organu wykonawczego). Zatem z art. 88 kodeksu cywilnego oraz art. 2, 7, 11 ustawy federalnej „O spółkach z ograniczoną odpowiedzialnością” (zwanej dalej ustawą o LLC) wynika, że spółka LLC może zostać założona przez jedną osobę lub może składać się z jedna osoba. Z art. 39 ustawy o spółkach z oo wynika, że najwyższym organem zarządzającym spółki LLC jest walne zgromadzenie jej uczestników; jeśli jest tylko jeden uczestnik, podejmuje decyzje jedynego uczestnika. O tym, kto będzie zarządzał organizacją, decyduje jedyny założyciel firmy. Prawo nie zabrania założycielowi spółki, jako jedynemu organowi wykonawczemu, powierzenia sobie tych obowiązków (art. 40 ustawy o LLC);

jedyny założyciel pełniący funkcję menedżera osobiście pełni funkcję pracowniczą dla organizacji w celu zarządzania jej bieżącą działalnością, działa w interesie osoby prawnej, zapewnia miejsce pracy i inne warunki pracy;

do takich menedżerów stosuje się prawo pracy, a w stosunkach pracy z organizacją, którą zarządzają, są oni pracownikami.

Ten punkt widzenia podziela także praktyka sądowa. Sądy uważają, że takim menedżerom (wraz z innymi pracownikami) przysługuje prawo do świadczeń socjalnych (z tytułu czasowej niezdolności do pracy, ciąży i porodu itp.) z Funduszu Ubezpieczeń Społecznych. Na przykład:

w Orzeczeniu Sądu Najwyższego Federacji Rosyjskiej z dnia 28 lutego 2014 r. nr 41-KG13-37 wskazano, że jeżeli relacje pomiędzy organizacją a jej liderem, który jest jedynym uczestnikiem (założycielem) tej organizacji i właściciel jego majątku jest sformalizowany umową o pracę, wspomniany lider podlega ogólnym przepisom Kodeksu pracy Federacji Rosyjskiej.

Najwyższy Sąd Arbitrażowy Federacji Rosyjskiej z dnia 06.05.2009 r. nr VAS-6362/09 w sprawie nr A51-6093/2008,20-161 w Postanowieniu uzasadnił to stanowisko następującymi argumentami:

zgodnie z art. 273 Kodeksu pracy przepisy rozdziału 43 dotyczące specyfiki uregulowania pracy kierownika organizacji i członków kolegialnego organu wykonawczego organizacji stosuje się do kierowników organizacji bez względu na ich formę organizacyjno-prawną oraz formy własności, z wyjątkiem przypadków, gdy szef organizacji jest jedynym uczestnikiem (założycielem), członkiem organizacji, właścicielem jej majątku. Podane stanowisko nie znaczyże osoby te nie podlegają Kodeksowi pracy Federacji Rosyjskiej. W przeciwnym razie naruszyłoby to ich prawa pracownicze;

Art. 16 Kodeksu pracy stanowi, że stosunki pracy powstałe w wyniku wyboru i powołania na stanowisko charakteryzują się stosunkiem pracy na podstawie umowy o pracę;

Zgodnie z art. 39 ustawy LLC powołanie osoby na stanowisko dyrektora jest sformalizowane decyzją jedynego założyciela spółki, dlatego stosunki pracy z dyrektorem jako pracownikiem są sformalizowane nie na podstawie umowy o pracę , ale decyzją jedynego uczestnika.

W związku z tym taki pracownik pozostający w stosunku pracy z przedsiębiorstwem ma prawo do obowiązkowego ubezpieczenia społecznego przewidzianego w Kodeksie pracy Federacji Rosyjskiej i ustawie federalnej „O podstawach obowiązkowego ubezpieczenia społecznego”.

FAS Okręgu Zachodniosyberyjskiego w Uchwale FAS Okręgu Zachodniosyberyjskiego z dnia 18 listopada 2009 r. w sprawie nr A45-11064/2009 wskazał: „Zgodnie z art. 6 ustawy federalnej z dnia 16 lipca 1999 r. Nr. 165-FZ „O podstawach obowiązkowego ubezpieczenia społecznego” (zwana dalej ustawą nr 165-FZ) podmiotami obowiązkowego ubezpieczenia społecznego są ubezpieczający (pracodawcy) i obywatele Federacji Rosyjskiej pracujący na podstawie umowy o pracę.

Artykuł 9 ustawy nr 165-FZ stanowi, że stosunki w ramach obowiązkowego ubezpieczenia społecznego powstają w przypadku wszystkich rodzajów obowiązkowych ubezpieczeń społecznych od chwili zawarcia umowy o pracę z pracownikiem;

zgodnie z art. 11, 16 Kodeksu pracy Federacji Rosyjskiej stosunki pracy powstałe w wyniku wyboru lub powołania dyrektora spółki określa się jako stosunki pracy na podstawie umowy o pracę. Osoba powołana na stanowisko dyrektora spółki jest jej pracownikiem, a stosunki pomiędzy spółką a dyrektorem jako pracownikiem regulują przepisy prawa pracy.

Zgodnie z art. 7 ustawy federalnej z dnia 8 lutego 1998 r. nr 14-FZ „O spółkach z ograniczoną odpowiedzialnością” (zwanej dalej ustawą nr 14-FZ) spółkę może założyć jedna osoba, która staje się jej jedyną założyciel. Ta sama osoba może także podjąć decyzję o powołaniu dyrektora, jeżeli w tym celu nie jest możliwe odbycie walnego zgromadzenia uczestników spółki, gdyż jej uczestnikiem jest tylko jedna osoba, która pełniła funkcję założyciela przy tworzeniu spółki.

Z powyższego wynika, że spółka z ograniczoną odpowiedzialnością może obejmować jeden uczestnik, który ma prawo pełnić funkcje prezesa spółki z ograniczoną odpowiedzialnością, tj. być jego pracownikiem.

Przepisy Kodeksu pracy Federacji Rosyjskiej nie zawierają przepisów zabraniających stosowania ogólnych przepisów Kodeksu do stosunków pracy, gdy dochodzi do zbiegu pracownika i pracodawcy w jednej osobie, chociaż zastosowanie przepisów rozdziału 43 Kodeksu pracy Federacji Rosyjskiej do takich stosunków prawnych jest wyłączone. W konsekwencji pracownica ma prawo do urlopu macierzyńskiego z wypłatą świadczeń z państwowego ubezpieczenia społecznego w wysokości określonej ustawą, zaś argument Funduszu Ubezpieczeń Społecznych o tym, że... nie ma statusu osoby ubezpieczonej w obowiązkowym ubezpieczeniu społecznym została słusznie odrzucona przez sąd jako niewypłacalna

Ten punkt widzenia jest pośrednio potwierdzany przez państwo. narządy. Zatem Fundusz Emerytalny Federacji Rosyjskiej w swoim piśmie z dnia 05.06.2016 nr 08-22/6356 „W sprawie zgłaszania” wskazał, co następuje:

Zgodnie z paragrafem 2.2 art. 11 ustawy federalnej z dnia 04.01.1996 N 27-FZ „O indywidualnej (spersonalizowanej) rachunkowości w obowiązkowym systemie ubezpieczeń emerytalnych” (która weszła w życie 01.04.2016 r.), Ubezpieczający co miesiąc przekazuje informacje o każdym ubezpieczonym pracującym dla niego. Sprawozdawczość prezentowana jest w formularzu SZV-M, zatwierdzonym Uchwałą Zarządu Funduszu Emerytalnego Federacji Rosyjskiej z dnia 01.02.2016 N 83p.

Przy wdrażaniu tej normy przez pracujących obywateli rozumie się osoby określone w art. 7 ustawy federalnej z dnia 15 grudnia 2001 r. N 167-FZ „O obowiązkowym ubezpieczeniu emerytalnym w Federacji Rosyjskiej”, która obejmuje osoby pracujące na podstawie umowy o pracę, w tym szefowie organizacji, którzy są jedynymi uczestnikami (założycielami), członkami organizacji.

brak faktu naliczenia wpłat i innych wynagrodzeń na rzecz ww. osób za okres sprawozdawczy nie stanowi podstawy do niezłożenia sprawozdań dotyczących tych osób w formularzu SZV-M.

Tym samym osoby te podlegają obowiązkowemu ubezpieczeniu emerytalnemu i po opłaceniu składek ubezpieczeniowych nabywają uprawnienia emerytalne.

W związku z tym ubezpieczyciele ci mają obowiązek co miesiąc przekazywać Funduszowi Emerytalnemu Federacji Rosyjskiej informacje na temat każdego ubezpieczonego pracującego dla niego.

Czy wynagrodzenie dyrektora można zaliczyć do kosztów podatku dochodowego?

Dyskusje na temat konieczności zawarcia umowy o pracę z jedynym założycielem organizacji, czy też należy postępować zgodnie z zaleceniami urzędników (przypisać sobie (osobie będącej jedynym założycielem) funkcje menadżera bez zawierania jakiejkolwiek umowy) nie będzie tak istotny, jeśli nie jeden, ale. Faktem jest, że zgodnie z prawem podatkowym wydatki na wypłatę wynagrodzeń można uwzględnić dla celów podatkowych tylko wtedy, gdy:

stosunki pracy (art. 255 kodeksu podatkowego Federacji Rosyjskiej);

stosunki cywilnoprawne (klauzula 21 artykułu 255 Kodeksu podatkowego Federacji Rosyjskiej).

Na mocy paragrafu 21 art. 270 Kodeksu podatkowego Federacji Rosyjskiej przy ustalaniu podstawy opodatkowania nie uwzględnia się wydatków na wszelkiego rodzaju wynagrodzenia przekazywane kadrze kierowniczej lub pracownikom, oprócz wynagrodzeń wypłacanych na podstawie umów o pracę. Zatem nawet jeśli z kierownikiem organizacji została zawarta umowa cywilna, rozliczanie kosztów wypłaty mu wynagrodzenia wiąże się z ryzykiem podatkowym.

Od 28 czerwca 2017 roku istnieje możliwość odzyskania długów spółki od osób kontrolujących, np. od prezesa lub założycieli. Zasada ta ma zastosowanie nawet wtedy, gdy firma jest wykluczona z Jednolitego Państwowego Rejestru Podmiotów Prawnych.

!Ważna aktualizacja!

Po wprowadzeniu informacji o zakończeniu działalności osoby prawnej do Jednolitego Państwowego Rejestru Podmiotów Prawnych jej założyciel nie ma prawa odebrać pozostałego majątku do czasu zakończenia rozliczeń z wierzycielami.

Dokument:„Przegląd praktyki sądowej w stosowaniu przepisów dotyczących osób prawnych (rozdz. 4 Kodeksu cywilnego Federacji Rosyjskiej)” (zatwierdzony przez Prezydium Sądu Arbitrażowego Okręgu Północnego Kaukazu w dniu 07.06.2018 r.)

Przyjrzyjmy się temu szczegółowo od strony Założyciela i Pożyczkodawcy:

!Ważna aktualizacja!

Sąd Najwyższy Federacji Rosyjskiej wskazał, że jeśli szef firmy stworzył sytuację, w której Federalna Służba Podatkowa nie mogła odzyskać długu, co doprowadziło do wszczęcia postępowania upadłościowego, to nie ma on prawa uchylać się od odpowiedzialności.

!Ważna aktualizacja!

Praktyka sądowa otworzyła się na ściąganie zaległości podatkowych od dyrektora generalnego.

Po zapoznaniu się z tymi informacjami prawdopodobnie będziesz mieć pytania i wątpliwości co do przyszłego bezpieczeństwa ekonomicznego Dyrektora Generalnego (Dyrektora), ponieważ sprawa jest bardzo poważna i do czasu, gdy nieunikniony będzie czas na nieuchronną windykację długów kosztem Twojego majątku, skorzystaj z naszej pisemnej konsultacji - szczegółowo przeanalizujemy Twoją sytuację, odpowiemy na wszystkie Twoje pytania, uzasadnimy realność Twoich obaw i zaproponujemy rozwiązania.

Wniosek o konsultację pisemną: [e-mail chroniony]

Każdy kontrahent w pewnym momencie może przestać wypełniać swoje zobowiązania. Pierwszą reakcją na to są próby osiągnięcia porozumienia. Następnie prawnik wysyła skargę, która często pozostaje bez odpowiedzi. W efekcie okazuje się, że kontrahent został już zlikwidowany lub firma nie ma środków na rachunkach. Prawnik jest zmuszony zakwestionować likwidację i podjąć próbę odzyskania długów od osób kontrolujących (art. 10 ustawy federalnej z dnia 26 października 2002 r. nr 127-FZ). Do niedawna osoby kontrolujące mogły być pociągane do odpowiedzialności jedynie w sprawach upadłościowych, jednak w związku z likwidacją dłużnika sądy umorzyły sprawę.

Pod koniec 2016 roku przyjęto ustawę federalną nr 488-FZ z dnia 28 grudnia 2016 roku „W sprawie zmian w niektórych aktach prawnych Federacji Rosyjskiej”. Zmiany wchodzą w życie 28 czerwca 2017 roku. Uprościły spory zadłużenia z osobami kontrolującymi.

Przyjrzyjmy się bliżej.

Przy wyborze formy prawnej (przedsiębiorca indywidualny lub LLC) głównym argumentem przemawiającym za rejestracją spółki jest często ograniczona odpowiedzialność osoby prawnej. Pod tym względem Rosja różni się od innych krajów, w których spółkę tworzy się ze względu na partnerstwo, a nie ze względu na unikanie ryzyka finansowego. Około 70% rosyjskich organizacji komercyjnych tworzy jeden założyciel, który w większości przypadków sam zarządza firmą.

Wiele firm tak naprawdę nie funkcjonuje, nie zarabia nawet na pensję dyrektora i nie odbiega rentownością od freelancera, który w wolnym czasie świadczy usługi z pracy najemnej. Jednak osoby prawne w Rosji są rejestrowane równie często, jak indywidualni przedsiębiorcy.

Na początek dowiedzmy się, skąd bierze się pewność, że prowadzenie działalności w formie LLC jest bezpieczne finansowo? Artykuł 56 Kodeksu cywilnego Federacji Rosyjskiej stanowi, że założyciel (uczestnik) nie ponosi odpowiedzialności za zobowiązania organizacji, a organizacja nie ponosi odpowiedzialności za swoje długi.

Dlatego na pytanie: „Jaką odpowiedzialność ponosi założyciel LLC?” większość odpowiada – jedynie w granicach udziału w kapitale zakładowym.

Rzeczywiście, jeśli firma jest wypłacalna i terminowo płaci państwu, pracownikom i partnerom, wówczas właściciela nie można przekonać do płacenia rachunków firmy. Utworzona organizacja działa w obrocie cywilnym jako samodzielny podmiot i sama odpowiada za swoje własne zobowiązania. W rezultacie powstaje fałszywe wrażenie całkowitego braku odpowiedzialności właściciela LLC wobec wierzycieli i budżetu.

Jednakże ograniczona odpowiedzialność spółki obowiązuje tylko tak długo, jak istnieje sama osoba prawna. Jeżeli jednak ogłoszona zostanie upadłość spółki LLC, uczestnicy mogą podlegać dodatkowej lub dodatkowej odpowiedzialności. Co prawda trzeba udowodnić, że to działania uczestników doprowadziły do katastrofy finansowej firmy, ale wierzyciele chcący odzyskać swoje pieniądze dołożą wszelkich starań, aby to zrobić.

Artykuł 3 ustawy nr 14-FZ z dnia 02.08.1998: „W przypadku niewypłacalności (upadłości) spółki z winy jej uczestników osoby te, w przypadku niewystarczającego majątku spółki, mogą zostanie przypisana odpowiedzialność pomocnicza za swoje zobowiązania.”

Odpowiedzialność pomocnicza nie jest ograniczona do wysokości kapitału docelowego, ale jest równa kwocie zadłużenia wobec wierzycieli. Oznacza to, że jeśli upadła firma jest winna milion, zostanie ona w całości odzyskana od założyciela LLC, mimo że wniósł on do kapitału docelowego tylko 10 000 rubli.

Zatem koncepcja ograniczonej odpowiedzialności w ramach kapitału docelowego ma znaczenie tylko dla organizacji. A uczestnik może zostać pociągnięty do nieograniczonej odpowiedzialności subsydiarnej, co w sensie finansowym czyni go równym indywidualnemu przedsiębiorcy.

Odpowiedzialność dyrektora LLC za długi powstaje w przypadku wystąpienia takich oznak winy lub bezczynności:

Wyznaczające w tym sensie jest orzeczenie Sądu Arbitrażowego Żydowskiego Obwodu Autonomicznego z dnia 22 lipca 2014 r. w sprawie nr A16-1209/2013, w którym od dyrektora założyciela odzyskano 4,5 mln rubli. Posiadając firmę od wielu lat zajmującą się zaopatrywaniem w ciepło i wodę, przystąpił do konkursu na prawo dzierżawy obiektów infrastruktury komunalnej do nowej spółki o tej samej nazwie. W rezultacie poprzednia osoba prawna została pozbawiona możliwości świadczenia usług, w związku z czym nie spłaciła kwoty wcześniej otrzymanej pożyczki. Sąd uznał, że przyczyną niewypłacalności było działanie właściciela i nakazał spłatę pożyczki ze środków osobistych.

Procedura ścigania

W którym momencie założyciel staje się odpowiedzialny za działalność LLC? Jak powiedzieliśmy powyżej, jest to możliwe tylko w procesie upadłości osoby prawnej. Jeśli organizacja po prostu przestanie istnieć, uczciwie spłacając wszystkich wierzycieli w procesie likwidacji, wówczas nie można mieć żadnych roszczeń wobec właściciela.

Ochronę interesów budżetu i innych wierzycieli stanowi ustawa z dnia 26 października 2002 r. Nr 127-FZ „O niewypłacalności (upadłości)”, której przepisy obowiązują również w 2017 r. Szczegółowo opisuje procedurę przeprowadzenia upadłości i pociągnięcia do odpowiedzialności zarządzających i właścicieli spółki oraz osób kontrolujących dłużnika.

To drugie odnosi się do osób, które choć formalnie nie są właścicielami, miały okazję poinstruować menadżera lub uczestników przedsiębiorstwa, aby miał postępować w określony sposób. Przykładowo jedną z najbardziej imponujących kwot w sprawie pociągnięcia do odpowiedzialności uzupełniającej (6,4 mld rubli) odzyskano od kontrolującego dłużnika osoby, która nie była częścią spółki i formalnie nią nie zarządzała (Uchwała XVII Sądu Arbitrażowego Sądu Apelacyjnego w sprawie nr A60-1260/2009).

Jakie wnioski można wyciągnąć z tego wszystkiego, co zostało powiedziane:

Odpowiedzialność uczestnika nie ogranicza się do wielkości udziału w kapitale zakładowym, ale może być nieograniczona i spłacana z majątku osobistego. Nie ma większego sensu zakładanie spółki LLC tylko po to, aby uniknąć ryzyka finansowego.

Jeśli firmą zarządza wynajęty menadżer, należy zapewnić wewnętrzną procedurę raportowania, która pozwoli uzyskać pełny obraz stanu rzeczy w firmie.

Sprawozdania księgowe muszą być pod ścisłą kontrolą, a utrata lub zniekształcenie dokumentów jest szczególnym czynnikiem ryzyka wskazującym na celową upadłość.

Wierzyciele mają prawo żądać windykacji długów od samego właściciela, jeżeli osoba prawna jest w stanie upadłości i nie jest w stanie wywiązać się ze swoich zobowiązań.

Właściciela przedsiębiorstwa do spłacenia długów biznesowych jest trudniej nakłonić niż przedsiębiorcy indywidualnego, ale od 2009 roku liczba takich przypadków idzie w tysiące.

Wierzyciele muszą wykazać związek pomiędzy niewypłacalnością finansową spółki a działaniem lub zaniechaniem uczestnika, jednak w niektórych sytuacjach zachodzi domniemanie jego winy, tj. nie jest wymagany żaden dowód.

Wycofanie majątku ze spółki w przededniu ogłoszenia upadłości wiąże się ze znacznym ryzykiem pociągnięcia do odpowiedzialności karnej.

Procedurę upadłościową lepiej rozpocząć bez jej opóźniania.

Windykacja długów LLC od dyrektora 2017

W 2017 roku coraz częstsze były przypadki windykacji długów spółek od akcjonariuszy.

Możliwość odzyskania od właściciela długu przekraczającego majątek LLC i jej kapitał docelowy powstaje, jak już zauważyliśmy, w czasie upadłości spółki.

W tej sytuacji wchodzi w życie koncepcja odpowiedzialności subsydiarnej, czyli dodatkowych obowiązków zarządcy, który w prawnie uregulowany sposób odpowiada za długi organizacji dłużnika.

Możliwość spłaty zobowiązań LLC kosztem środków osobistych akcjonariusza przewiduje ustawa „O niewypłacalności (upadłość)” z dnia 26 października 2002 r. N 127-FZ.

Zgodnie z nowelizacją ustawy z dnia 06.05.2009 r. wierzyciele mogą pociągnąć do odpowiedzialności finansowej założyciela spółki, a także urzędników wyższego szczebla organizacji (kierownika, głównego księgowego, kierownika i inne).

Jest to możliwe, jeśli podczas upadłości LLC wystąpi jedna z następujących okoliczności:

założyciel podjął decyzję dotyczącą działalności spółki, której realizacja przyniosła straty kontrahentom i wierzycielom;

założyciel zatwierdził decyzję, której wykonanie wpłynęło na upadłość organizacji;

założyciel (dyrektor, księgowy) nie zapewnił należytego prowadzenia i bezpieczeństwa dokumentacji podatkowej i księgowej;

Kierownictwo spółki (założyciel, dyrektor) nie złożyło do sądu polubownego wniosku o uznanie własnej niewypłacalności finansowej, pod warunkiem zaistnienia wszystkich istotnych okoliczności.

Jeżeli wystąpi jeden z powyższych warunków, wierzyciel lub inna zainteresowana strona ma prawo żądać spłaty długów LLC kosztem środków osobistych założyciela.

W tym celu konieczne jest złożenie pozwu do sądu, do którego należy dołączyć wszelkie dostępne dokumenty potwierdzające winę właściciela.

Jeżeli wniosek zostanie przesłany w ramach sprawy upadłościowej, wówczas rozpatrywany jest przez sąd arbitrażowy.

Jeżeli spółka LLC zostanie oficjalnie ogłoszona upadłość, a powód jest wierzycielem, wówczas decyzję o windykacji długu rozpatruje sąd powszechny. W tym drugim przypadku pozwany jest bezpośrednio założycielem jako osoba fizyczna.

Po przeprowadzeniu postępowania sądowego zapada decyzja, czy działania założyciela zostały popełnione zawinione czy nie. W przypadku udowodnienia winy sąd zobowiązuje oskarżonego do zaspokojenia żądań materialnych wierzycieli i kontrahentów kosztem środków osobistych, a jeżeli są one niewystarczające – własnym majątkiem.

Odpowiedzialność karna prezesa i założyciela w 2017 roku

Ustawodawstwo przewiduje odpowiedzialność karną założyciela (założycieli) za działania niezgodne z prawem w związku z działalnością Spółki z ograniczoną odpowiedzialnością.

W praktyce finansowo-prawnej w 2016 roku najczęstszym przypadkiem, w którym właściciel został ukarany karą karną, był dowód bezprawnych działań założyciela.

Takie działania mogą obejmować:

- ukrywanie majątku spółki i fałszowanie informacji o jego wartości;

- nielegalne zbycie majątku organizacji;

- bezprawna spłata roszczeń materialnych wierzycieli;

- niewystarczające finansowo zaspokojenie roszczeń majątkowych dłużników.

Właścicielowi grozi więzienie, jeśli z jego winy wyrządzi społeczeństwu straty w wysokości ponad 250 tysięcy rubli.

Artykuł 179 Kodeksu karnego Federacji Rosyjskiej przewiduje pociągnięcie założyciela do odpowiedzialności karnej, jeżeli jego działania zawierały przymus zawarcia transakcji (lub odmowę), co następnie bezpośrednio lub pośrednio wpłynęło na straty organizacji.

Nie zapomnij o ogólnie przyjętych normach prawnych, których naruszenie pociąga za sobą karę kryminalną nie tylko dla akcjonariusza, ale także dla wyższych urzędników organizacji. Odpowiedzialność karna powstaje zatem, jeżeli założyciel zainicjował lub dopuścił się działań, które doprowadziły do:

- uchylanie się przez przedsiębiorstwo od płacenia krajowych podatków i opłat;

- nadużycia podczas emisji własnych papierów wartościowych organizacji;

- nielegalny transfer środków w walucie obcej i w efekcie uchylanie się od opłat celnych.

Pociągnięcie akcjonariusza do odpowiedzialności karnej następuje w ramach postępowania procesowego. Inicjatorem wniosku mogą być wierzyciele i kontrahenci.

Jeżeli wnioskodawcą o naprawienie strat jest sama spółka, wówczas jej interesy w sądzie reprezentuje menadżer, który przeszedł konkurencyjną procedurę selekcji. W przypadku oficjalnego ogłoszenia upadłości spółki w jej imieniu występuje wierzyciel upadłościowy.

Menedżer i założyciel w jednym

Odpowiedzialność pomocnicza założyciela i dyrektora LLC za zobowiązania osoby prawnej ma swoją własną charakterystykę. W sytuacji, gdy organizacją zarządza wynajęty dyrektor generalny, część ryzyka finansowego przechodzi na niego. Zgodnie z art. 44 ustawy „O LLC” menedżer jest odpowiedzialny przed społeczeństwem za straty spowodowane jego winnymi działaniami lub zaniechaniem.

Odpowiedzialność dyrektora LLC za długi powstaje w przypadku wystąpienia takich oznak winy lub bezczynności:

- dokonanie transakcji na szkodę interesów zarządzanego przez siebie przedsiębiorstwa, w oparciu o interes osobisty;

- zatajenie informacji o szczegółach transakcji lub brak uzyskania zgody uczestników, gdy istnieje taka potrzeba;

- brak podjęcia działań w celu uzyskania informacji istotnych dla transakcji (np. nie sprawdzono rzetelności kontrahenta lub nie wyjaśniono informacji o licencjonowaniu działalności kontrahenta, jeżeli wymaga tego charakter pracy);

- podejmowanie decyzji o transakcji bez uwzględnienia znanych mu informacji;

- fałszerstwo, zagubienie, kradzież dokumentów firmowych itp.

W takiej sytuacji uczestnik ma prawo wystąpić z roszczeniem do menadżera o naprawienie wyrządzonej szkody. Jeżeli dyrektor udowodni, że w procesie pracy był ograniczony poleceniami lub wymaganiami właściciela, w wyniku czego firma stała się nierentowna, wówczas odpowiedzialność zostanie z niego zdjęta.

Ale co, jeśli właściciel jest menadżerem firmy? W takim przypadku nie będzie można zwrócić się do pozbawionego skrupułów wynajętego menedżera. Obecność zaległych długów zobowiązuje jedyny organ wykonawczy do podjęcia wszelkich działań w celu ich spłaty, nawet jeśli właściciel jest jedyny i na pierwszy rzut oka nie narusza niczyich interesów swoimi działaniami.

Zarządzający musi złożyć wniosek o uznanie osoby prawnej za dłużnika, jeżeli jednak tego nie zrobi, prawo do wszczęcia postępowania upadłościowego mają pracownicy, kontrahenci i organy podatkowe. W takim przypadku strona wnosząca pozew wyznacza wybranego kierownika arbitrażu, co ma szczególne znaczenie w przyciąganiu właściciela do zobowiązań LLC.

Ponadto, w celu zwiększenia masy upadłości, powód ma prawo zakwestionować transakcje dokonane w ciągu roku przed przyjęciem wniosku o ogłoszenie upadłości dłużnika. W przypadku, gdy transakcja została zrealizowana po cenach niższych od rynkowych, termin na wniesienie skargi wydłuża się do trzech lat.

W procesie upadłościowym w postępowanie zaangażowani są dyrektor, właściciel firmy i beneficjent. Jeżeli sąd uzna związek między działaniami tych osób a niewypłacalnością, wówczas na majątek osobisty zostanie nałożona kara w wysokości roszczeń powoda.

Umyślna upadłość a praktyka sądowa

We współczesnej Rosji celowe bankructwo, a także fikcyjne bankructwo to jeden z najczęstszych sposobów uchylania się od zobowiązań dłużnych. Niewypłacalność, czyli upadłość, w ustawodawstwie krajowym rozumiana jest jako „uznana przez sąd polubowny niezdolność dłużnika do pełnego zaspokojenia roszczeń wierzycieli z tytułu zobowiązań pieniężnych i (lub) wywiązania się z obowiązku dokonania obowiązkowych spłat”.

Do metod umyślnej upadłości zalicza się: zawieranie transakcji na warunkach oczywiście niekorzystnych dla dłużnika, przeniesienie majątku dłużnika, któremu nie towarzyszy odpowiednie odszkodowanie pieniężne lub rzeczowe. Jeżeli upadłość ma charakter zamierzony, to zachodzą przesłanki pozwalające zakwalifikować ją jako upadłość umyślną, co stanowi czynność nielegalną w rozumieniu ustawodawstwa Federacji Rosyjskiej. Badacze zwracają uwagę na duże ryzyko społeczne celowego bankructwa. Wiele przypadków umyślnej upadłości nie prowadzi do odpowiedzialności karnej osób będących jej inicjatorami i organizatorami oraz nie pociąga za sobą żadnych konsekwencji, co znacznie zwiększa społeczne niebezpieczeństwo tego czynu. Istnienie licznych firm fasadowych, szerzenie się korupcji i oszukańczych schematów to poważny problem współczesnego rosyjskiego biznesu i aby rozwiązać ten problem, ustawodawca przypisał różne rodzaje odpowiedzialności za umyślne bankructwo.

Ustawodawstwo rosyjskie przewiduje odpowiedzialność karną za umyślne ogłoszenie upadłości zgodnie z art. 196 Kodeksu karnego Federacji Rosyjskiej. Zgodnie z tym artykułem upadłość umyślna rozumiana jest jako popełnienie przez kierownika lub założyciela (uczestnika) osoby prawnej lub obywatela, w tym także indywidualnego przedsiębiorcy, działań lub zaniechań, które pociągały za sobą umyślną niemożność zaspokojenia roszczeń wierzycieli lub wypełnienia zobowiązań do zapłaty obowiązkowych opłat, jeżeli wyrządziło to poważne szkody i pociągnęło za sobą odpowiedzialność karną. W sztuce. 196 Kodeksu karnego Federacji Rosyjskiej przewiduje następujące rodzaje kar za umyślne ogłoszenie upadłości: grzywna w wysokości od dwustu tysięcy do pięciuset tysięcy rubli lub w wysokości wynagrodzenia lub innego dochodu skazanego za okres od 1 do 3 lat; praca przymusowa do 5 lat; pozbawienia wolności na okres do 6 lat z karą grzywny w wysokości do dwustu tysięcy rubli lub w wysokości wynagrodzenia lub innego dochodu skazanego na okres do 18 miesięcy lub bez niego.

Zatem umyślna upadłość jest przestępstwem umyślnym o charakterze materialnym, które można uznać za dokonane, jeżeli przestępstwo spowodowało duże szkody. Wówczas podmiot przestępstwa podlega odpowiedzialności karnej zgodnie z ustawodawstwem rosyjskim. Jak wynika z analizy praktyki orzeczniczej, zgodnie z art. 196 Kodeksu karnego Federacji Rosyjskiej nakłada grzywny, ale surowość kary wzrasta proporcjonalnie do wielkości szkody, a także innych powiązanych czynników.

Przykładowo w 2017 roku w Workucie przedsiębiorca został skazany na 2,5 roku więzienia w kolonii o ogólnym reżimie za wypłacanie środków na inne konta i wyrządzanie szkody państwu na kwotę 15,8 mln rubli. Jeżeli działania podmiotu w celowej upadłości nie spowodowały poważnych szkód, może powstać odpowiedzialność administracyjna. Odpowiedzialność administracyjna za umyślną upadłość jest przewidziana zgodnie z ust. 2 art. 14.12 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej „Fikcyjne lub umyślne bankructwo”.

Jeżeli działania lub zaniechania winnego (osób) nie zawierają elementów przestępstwa, wówczas umyślna upadłość podlega nałożeniu administracyjnej kary pieniężnej: dla osób fizycznych - w wysokości od tysiąca do trzech tysięcy rubli; dla urzędników - od pięciu tysięcy do dziesięciu tysięcy rubli możliwa jest również dyskwalifikacja na okres od jednego do trzech lat. Głównym problemem pociągnięcia do odpowiedzialności sprawców umyślnej upadłości jest trudność w udowodnieniu przestępstwa. To pogarsza sytuację, jak zauważa V.N. Zhadana, brak szczegółowej metodologii pozwalającej zidentyfikować główne oznaki celowego bankructwa. To poważnie komplikuje kwalifikację przestępstw z art. 196 Kodeksu karnego Federacji Rosyjskiej.