Metoda różnic względnych jest analizą działalności gospodarczej przedsiębiorstwa. Metoda różnic względnych Różnice względne w analizie ekonomicznej

Istota i cel metody różnic względnych. Zakres jego stosowania. Algorytm obliczania wpływu czynników w ten sposób.

Metoda różnic względnych, podobnie jak poprzedni, służy do pomiaru wpływu czynników na wzrost wskaźnika wydajności tylko w modelach multiplikatywnych i addytywno-multiplikatywnych, takich jak V = (a - b)c. Jest to znacznie prostsze niż podstawienie łańcuchów, co czyni je bardzo skutecznymi w pewnych okolicznościach. Dotyczy to przede wszystkim tych przypadków, gdy dane źródłowe zawierają wcześniej ustalone względne wzrosty wskaźników czynnikowych w procentach lub współczynnikach.

Rozważmy metodologię obliczania w ten sposób wpływu czynników dla modeli multiplikatywnych typu V = A X W X Z. Najpierw musisz obliczyć względne odchylenia wskaźników czynnikowych:

Następnie zmianę efektywnego wskaźnika ze względu na każdy czynnik określa się w następujący sposób:

Zgodnie z tą zasadą, aby obliczyć wpływ pierwszego czynnika, należy pomnożyć podstawową (planowaną) wartość efektywnego wskaźnika przez względny wzrost pierwszego czynnika, wyrażony w procentach, i podzielić wynik przez 100.

Aby obliczyć wpływ drugiego czynnika, należy dodać jego zmianę spowodowaną pierwszym czynnikiem do planowanej wartości efektywnego wskaźnika, a następnie otrzymaną wielkość pomnożyć przez względny wzrost drugiego czynnika w procentach i podzielić wynik do 100.

Wpływ trzeciego czynnika określa się w podobny sposób: do planowanej wartości efektywnego wskaźnika należy dodać jego wzrost wynikający z pierwszego i drugiego czynnika i otrzymaną wielkość pomnożyć przez względny wzrost trzeciego czynnika itp. .

Skonsolidujmy rozważaną metodologię na przykładzie podanym w tabeli. 6.1:

Jak widać, wyniki obliczeń są takie same, jak w przypadku stosowania poprzednich metod.

Metoda różnic względnych jest wygodna w zastosowaniu w przypadkach, gdy konieczne jest obliczenie wpływu dużego zestawu czynników (8-10 lub więcej). W przeciwieństwie do poprzednich metod, liczba obliczeń jest znacznie zmniejszona.

Odmianą tej metody jest akceptacja różnic procentowych. Metodę obliczania wpływu czynników za jej pomocą rozważymy na tym samym przykładzie (tabela 6.1).

Aby ustalić, o ile zmieniła się wielkość produkcji brutto ze względu na liczbę pracowników, należy pomnożyć jej planowaną wartość przez procent przekroczenia planu dotyczącego liczby pracowników HR%:

Aby obliczyć wpływ drugiego czynnika, należy pomnożyć planowaną wielkość produkcji brutto przez różnicę między procentem wykonania planu dla całkowitej liczby dni przepracowanych przez wszystkich pracowników D% oraz procent realizacji planu dla średniej liczby pracowników HR%:

Bezwzględny wzrost produkcji brutto na skutek zmiany średniej długości dnia pracy (przestój międzyzmianowy) ustala się poprzez pomnożenie planowanej wielkości produkcji brutto przez różnicę pomiędzy procentem wykonania planu w całkowitej liczbie przepracowanych godzin wszyscy pracownicy T% oraz całkowitą liczbę dni, które przepracowali D%:

Do obliczenia wpływu przeciętnej produkcji godzinowej na zmiany wielkości produkcji brutto potrzebna jest różnica pomiędzy procentem wykonania planu dla produkcji brutto PZ% oraz procent realizacji planu w odniesieniu do całkowitej liczby godzin przepracowanych przez wszystkich pracowników T% pomnożyć przez planowaną wielkość produkcji brutto VPpl:

Zaletą tej metody jest to, że przy jej stosowaniu nie ma konieczności obliczania poziomu wskaźników czynnikowych. Wystarczą dane dotyczące stopnia wykonania planu w zakresie produkcji brutto, liczby pracowników oraz liczby dni i godzin ich pracy w analizowanym okresie.

Zobacz też:

Istota analizy czynnikowej w ekonomii

Definicja 1

Analiza czynnikowa to rodzaj analizy ekonomicznej, która bada wpływ określonych czynników na wskaźniki ekonomiczne. Główne rodzaje analizy czynnikowej: analiza deterministyczna i stochastyczna.

Podstawą analizy deterministycznej jest metodologia badania wpływu tych czynników, które mają funkcjonalny związek ze wskaźnikiem ogólnym.

W stochastycznej analizie czynnikowej bada się wpływ tych czynników, które mają probabilistyczny związek ze wskaźnikiem ogólnym, tj. korelacja.

Na efektywność przedsiębiorstwa wpływa wiele czynników. Można je podzielić na wewnętrzne, które zależą od działalności danej firmy, oraz zewnętrzne, które nie są zależne od danego przedsiębiorstwa.

Metody stosowane w analizie czynnikowej również mogą się różnić. Deterministyczna analiza czynnikowa wykorzystuje:

- Metoda podstawienia łańcucha;

- Metoda różnic bezwzględnych i względnych;

- metoda indeksowa;

- Metoda bilansowa;

- Metoda integralna;

- Metoda logarytmiczna itp.

Analiza stochastyczna wykorzystuje:

- Metoda korelacji;

- metoda regresji;

- Metoda analizy skupień;

- Metoda dyspersyjna itp.

Największą kompletność i głębokość badań analitycznych, największą dokładność wyników zapewnia zastosowanie metod ekonomicznych i matematycznych. Metody te mają ogromną przewagę nad metodami statystycznymi i tradycyjnymi, gdyż pozwalają na dokładniejsze i bardziej szczegółowe obliczenie wpływu poszczególnych czynników na wartość wskaźników ekonomicznych, a także pomagają w rozwiązywaniu niektórych problemów analitycznych.

Metoda różnic względnych

Notatka 1

Metodę różnic względnych wykorzystuje się w deterministycznej analizie czynnikowej do oceny wpływu określonego czynnika na wzrost wskaźników efektywności. Najważniejszą zaletą rozważanej metody jest jej prostota. Można go jednak stosować tylko w modelach czynnikowych multiplikatywnych i multiplikatywno-addytywnych.

Podstawą tej metody jest metoda eliminacji. Eliminacja oznacza wyeliminowanie wpływu innych czynników, tj. wszystkie inne czynniki stają się statyczne. Główną ideą metody jest niezależna zmiana wszystkich czynników. Najpierw zmienia się podstawowa wartość jednego czynnika na wartość raportowaną, podczas gdy pozostałe czynniki są statyczne, a następnie zmieniają się drugi, trzeci itd.

Aby obliczyć wielkość wpływu pierwszego czynnika na efektywny, należy pomnożyć wartość podstawową skutecznego wskaźnika przez względny wzrost pierwszego czynnika w % i podzielić przez 100. Aby obliczyć stopień wpływu drugiego współczynnika, należy dodać wartość podstawową efektywnego wskaźnika i jego wzrost od pierwszego czynnika, a otrzymaną kwotę pomnożyć przez względny wzrost kolejnego czynnika itp.

Przy stosowaniu tej metody kolejność czynników w modelu, a co za tym idzie kolejność zmian ich wartości, ma ogromne znaczenie, ponieważ determinuje to ilościową ocenę wpływu każdego pojedynczego czynnika.

Stosowanie metody różnic względnych polega na zastosowaniu prawidłowo skonstruowanego deterministycznego modelu czynnikowego i zachowaniu określonego porządku w układzie czynników.

Czynniki mogą mieć charakter ilościowy i jakościowy. Czynniki jakościowe odzwierciedlają wewnętrzne właściwości, znaki i cechy charakterystyczne badanych obiektów. Na przykład wydajność pracy, zawartość tłuszczu w mleku, jakość produktu. Czynniki ilościowe charakteryzują ilościową pewność zjawiska. Czynniki ilościowe mają zarówno koszt, jak i wyraz fizyczny. Czynniki ilościowe mogą charakteryzować wielkość produkcji i sprzedaży towarów, a wartość takich czynników można wyrazić zarówno w pieniądzach, jak i w sztukach itp.

Jeżeli w trakcie analizy występuje kilka wskaźników ilościowych i jakościowych, to przede wszystkim zmienia się wielkość czynników znajdujących się na pierwszym poziomie podporządkowania, a następnie na niższym.

Czynniki pierwszego poziomu to czynniki, które bezpośrednio wpływają na wskaźnik wydajności, a czynniki, które pośrednio wpływają na wskaźnik wydajności, należą do niższego poziomu (drugi, trzeci itp.)

Algorytm obliczeń wykorzystujący metodę różnic względnych przedstawiono na rysunku 1.

Suma wielkości $∆X_A$, $∆X_B$ musi być identyczna z różnicą pomiędzy $X_1$ i $X_0$.

Przykład zastosowania metody różnic względnych

Rozważmy zastosowanie metody różnic względnych na konkretnym przykładzie. Wielkość produkcji w ciągu roku zależy od średniorocznej liczby pracowników (N) i średniej rocznej produkcji na pracownika (B). Buduje się dwuczynnikowy model multiplikatywny, w którym liczba pracowników jest czynnikiem ilościowym, a więc jest na pierwszym miejscu, a produkcja jest czynnikiem jakościowym, a za ilościowym znajduje się.

$OP = HV$

Wszystkie dane, które zostaną wykorzystane, przedstawiono w tabeli (rysunek 2).

W pierwszym kroku obliczany jest względny wzrost czynników (rysunek 3).

Rysunek 3. Obliczenie względnego wzrostu czynników. Author24 - internetowa wymiana prac studenckich

W drugim kroku określa się stopień wpływu pierwszego czynnika na wskaźnik wydajności (ryc. 4)

Rysunek 4. Obliczanie stopnia wpływu czynnika. Author24 - internetowa wymiana prac studenckich

Z uzyskanych danych wynika, że wraz ze wzrostem średniorocznej liczby pracowników o 2 osoby wielkość produkcji wzrośnie o 400 tysięcy rubli.

W trzecim kroku kontynuowane jest sekwencyjne uwzględnianie czynników modelu (ryc. 5)

Na podstawie uzyskanych danych możemy stwierdzić, że zwiększając średnioroczną produkcję jednego pracownika, wielkość produkcji wzrosła o 810 tysięcy rubli.

W czwartym kroku sprawdzane są obliczenia (rysunek 6).

Zatem wykonane obliczenia są prawidłowe.

Metoda różnicy absolutnej

Stosowana jest w modelach multiplikatywnych i multiplikatywno-addytywnych i polega na obliczeniu wielkości wpływu czynników poprzez pomnożenie bezwzględnego wzrostu badanego czynnika przez wartość bazową czynnika znajdującego się po jego prawej stronie oraz przez rzeczywistą wartość czynniki znajdujące się po lewej stronie. Na przykład dla modelu czynnika multiplikatywnego, takiego jak Y = a-b-s-y zmianę wielkości wpływu każdego czynnika na wskaźnik wydajności określa się na podstawie wyrażeń:

gdzie /> czw, sob, ¿4- wartości wskaźników w okresie bazowym; Jaf,chłopak, sf - taki sam w okresie sprawozdawczym (tj. faktyczny); Aa = bf – Ob, AB = bf – b6, Ac = sf - sb; Asi = b?f - A.

Metoda różnic względnych

Metodę różnic względnych, podobnie jak metodę różnic bezwzględnych, stosuje się wyłącznie w modelach multiplikatywnych i multiplikatywno-addytywnych do pomiaru wpływu czynników na wzrost wskaźnika wydajności. Polega na obliczeniu względnych odchyleń wartości wskaźników czynnikowych, a następnie obliczeniu zmiany efektywnego wskaźnika Uf ze względu na każdy czynnik w stosunku do podstawowego Uf. Na przykład dla modelu czynnika multiplikatywnego, takiego jak

Y = abc zmianę wielkości wpływu każdego czynnika na wskaźnik wydajności określa się w następujący sposób:

Metoda różnic względnych, charakteryzująca się dużą przejrzystością, daje takie same wyniki jak metoda różnic bezwzględnych przy mniejszej liczbie obliczeń, co jest dość wygodne, gdy w modelach występuje duża liczba czynników.

Metoda podziału proporcjonalnego (udział kapitałowy)

Dotyczy dodatku Y = a + b + c i wiele modeli, takich jak Y= a/(b + c + d), w tym wielopoziomowe. Metoda ta polega na proporcjonalnym rozkładzie wzrostu efektywnego wskaźnika U poprzez zmianę każdego z czynników pomiędzy nimi. Na przykład dla modelu addytywnego typu Y = a + b + c wpływ oblicza się jako

Założymy, że Y jest kosztem produkcji; a, b, c - koszty materiałów, robocizny i amortyzacji. Niech poziom ogólnej rentowności przedsiębiorstwa spadnie o 10% ze względu na wzrost kosztów produkcji o 200 tysięcy rubli. Jednocześnie koszty materiałów spadły o 60 tysięcy rubli, koszty pracy wzrosły o 250 tysięcy rubli, a koszty amortyzacji wzrosły o 10 tysięcy rubli. Następnie ze względu na pierwszy czynnik (A) poziom rentowności wzrósł:

Ze względu na to drugie (B) i trzeci (c) czynnik, poziom rentowności spadł:

Metoda rachunku różniczkowego

Zakłada, że całkowity przyrost funkcji dzieli się na wyrazy, przy czym wartość każdego z nich wyznacza się jako iloczyn odpowiedniej pochodnej cząstkowej i przyrostu zmiennej, według której oblicza się tę pochodną.

Rozważmy funkcję dwóch zmiennych: g=/(x, y). Jeśli ta funkcja jest różniczkowalna, to jej przyrost można przedstawić jako

Gdzie Ag = (2(- 2о)- zmiana funkcji; Oh = ("Г] - ,г0) - zmiana pierwszego czynnika; Ау = (у^ - r/()) - zmiana drugiego czynnika.

Suma (dg/dh)Ah + (dg/du)Ay - główna część przyrostu funkcji różniczkowalnej (która jest brana pod uwagę w metodzie rachunku różniczkowego); 0Ud~np ^+d7/ - reszta nierozkładalna, która jest nieskończenie małą wartością dla wystarczająco małych zmian współczynników x i ty Składnik ten nie jest uwzględniany w rozpatrywanej metodzie rachunku różniczkowego. Jednak przy znacznych zmianach czynników (Oh I och) W ocenie wpływu czynników mogą wystąpić istotne błędy.

Przykład 16.1. Funkcjonować G wygląda jak z = x-y, dla których znane są początkowe i końcowe wartości czynników wpływających oraz wynikowy wskaźnik (x&y0, r0,X,y,2). Następnie wpływ czynników wpływających na wartość wynikowego wskaźnika określa się za pomocą wyrażeń

Obliczmy wartość składnika resztkowego jako różnicę między wartością całkowitej zmiany funkcji Dg = X ■ y - x0 o g/o i suma wpływów czynników wpływających g. + Dg(/ = y0-Ax + xn■ &y:

Zatem w metodzie rachunku różniczkowego nierozkładalna reszta jest po prostu odrzucana (logiczne

błąd metody różniczkowania). To przybliżenie rozważanej metody jest wadą w obliczeniach ekonomicznych, gdzie wymagane jest dokładne zbilansowanie zmian wynikowego wskaźnika i sumy wpływu czynników wpływających.

Metoda podstawienia łańcucha

Określenie wielkości wpływu poszczególnych czynników na wzrost wskaźników efektywności jest jednym z najważniejszych zadań metodologicznych w ACD. W analizie deterministycznej stosuje się do tego następujące metody: podstawienie łańcucha, różnice bezwzględne, różnice względne, dzielenie proporcjonalne, całkowanie, logarytm, równowaga itp.

Najbardziej uniwersalną z nich jest metoda podstawienia łańcucha. Służy do obliczania wpływu czynników we wszystkich typach deterministycznych modeli czynnikowych: addytywnych, multiplikatywnych, wielokrotnych i mieszanych (kombinowanych). Metoda ta pozwala określić wpływ poszczególnych czynników na zmiany wartości wskaźnika efektywności poprzez stopniowe zastępowanie wartości bazowej każdego wskaźnika czynnikowego w zakresie wskaźnika efektywności wartością rzeczywistą w okresie sprawozdawczym. W tym celu wyznacza się szereg warunkowych wartości wskaźnika wydajności, które uwzględniają zmiany w jednym, następnie dwóch, trzech i kolejnych czynnikach, zakładając, że reszta się nie zmieni. Porównanie wartości wskaźnika wydajności przed i po zmianie poziomu tego lub innego czynnika pozwala wyeliminować wpływ wszystkich czynników z wyjątkiem jednego i określić wpływ tego ostatniego na wzrost wskaźnika wydajności. Przyjrzyjmy się procedurze stosowania tej metody na przykładzie podanym w tabeli. 4.1.

Jak już wiemy, wielkość produkcji brutto (GP) zależy od dwóch głównych czynników pierwszego rzędu: liczby pracowników (NW) i produkcji średniorocznej (AG). Mamy dwuczynnikowy model multiplikatywny:

Wiceprezes = CR GV.

Algorytm obliczeń wykorzystujący metodę podstawienia łańcucha dla tego modelu:

VP 0 = CR 0 GV 0 = 100 4 = 400 milionów rubli;

VP conv = CRu ■ GW 0 = 120 -4 = 480 milionów rubli; VP 2 = CR, TBj = 120 5 = 600 milionów rubli.

| Tabela 4.1

|

Jak widać, drugi wskaźnik produkcji różni się od pierwszego tym, że przy jego obliczaniu zamiast podstawowej bierze się liczbę pracowników w bieżącym okresie. Przeciętna roczna produkcja na jednego robotnika w obu przypadkach jest podstawowa, co oznacza, że w wyniku wzrostu liczby robotników produkcja wzrosła o „80 milionów rubli. (480-400).

Trzeci wskaźnik produkcji różni się od drugiego tym, że przy obliczaniu jego wartości produkcję pracowników przyjmuje się na poziomie rzeczywistym, a nie podstawowym. Liczba pracowników w obu przypadkach jest okresem sprawozdawczym. Stąd ze względu na zwiększoną wydajność pracy produkcja produktu wzrosła o 120 milionów rubli. (600-480).

Zatem wzrost produkcji jest spowodowany następującymi czynnikami:

a) wzrost liczby pracowników + 80 milionów rubli;

b) zwiększanie poziomu produktywności

praca +120 milionów rub.

Razem + 200 milionów rubli.

Suma algebraiczna wpływu czynników musi koniecznie być równa całkowitemu wzrostowi efektywnego wskaźnika:

WUA chr + WUA gv = WUA suma.

Brak takiej równości wskazuje na błędy w obliczeniach.

Jeżeli konieczne jest określenie wpływu czterech czynników, wówczas w tym przypadku obliczana jest nie jedna, ale trzy warunkowe wartości skutecznego wskaźnika, tj. liczba wartości warunkowych wskaźnika wydajności jest o jeden mniejsza niż liczba czynników. Można to przedstawić schematycznie w następujący sposób.

Ogólna zmiana wskaźnika wydajności:

AY o6ui =Y,-Y 0 ,

w tym z powodu:

l y =v - Y ■ AY = Y -Y

A konw1 I 0" ziI B konv2 usl 1"

AY =Y -Y AY =Y -Y

S ^slZ konv2> ziI D M konvZ"

Zilustrujmy to czteroczynnikowym modelem wyników:

VP = CR d p chw.

Początkowe dane do rozwiązania problemu podano w tabeli. 4.1: VP 0 = CR 0 ■ D 0 P 0 CHV 0 = 100 200 8 2,5 = 400 milionów rubli;

VP conv1 = CR, do p 0 CHV 0 = 120 200 8 ■ 2,5 = 480 milionów rubli;

VG1 conv2 - CR, D 1 P 0 CHV 0 = 120 208,3 ■ 8 2,5 = 500 milionów rubli;

Konw. wz.3 = CR, D; P, ChV 0 = 120 208,3 7,5 ■ 2,5 = = 468,75 milionów rubli;

VP, = CR, D, P, CHV, = 120 208,3 7,5 3,2 = 600 milionów rubli.

Wielkość produkcji jako całości wzrosła o 200 milionów rubli. (600 - 400), w tym ze względu na zmiany:

a) liczba pracowników

Płyta pilśniowa chr = konw. VP, - VP 0 = 480 - 400 = +80 milionów rub.;

b) liczbę dni przepracowanych przez jednego pracownika w ciągu roku

AVP D = warunek VP2 - warunek VP1 = 500 - 480 = +20 milionów rubli;

c) przeciętny dzień pracy

AVP p = warunek VP3 - warunek VP2 = 468,75 - 500 = -31,25 miliona rubli;

d) średnia wydajność godzinowa

Płyta pilśniowa chv = VP, - VP conv3 = 600 - 468,75 = +131,25 miliona rub.

Razem +200 milionów rubli.

Korzystając z metody podstawienia łańcucha, musisz znać zasady kolejności obliczeń: przede wszystkim należy wziąć pod uwagę zmiany wskaźników ilościowych, a następnie jakościowych. Jeśli istnieje kilka wskaźników ilościowych i kilka jakościowych, należy najpierw zmienić wartość czynników pierwszego rzędu, a następnie niższych. W podanym przykładzie wielkość produkcji zależy od czterech czynników: liczby pracowników, liczby dni przepracowanych przez jednego pracownika, długości dnia roboczego i średniej wydajności godzinowej. Według ryc. 2.3 liczba pracowników w stosunku do produkcji brutto jest czynnikiem pierwszego poziomu, liczba przepracowanych dni jest czynnikiem drugiego poziomu, długość dnia roboczego i średnia produkcja godzinowa są czynnikami trzeciego poziomu: to określiło kolejność rozmieszczenia czynników w modelu i co za tym idzie kolejności ustalania ich wpływu.

Zatem zastosowanie metody podstawienia łańcucha wymaga znajomości zależności czynników, ich podporządkowania oraz umiejętności ich prawidłowej klasyfikacji i systematyzacji.

Metoda różnicy absolutnej

Metodę różnic bezwzględnych stosuje się do obliczania wpływu czynników na wzrost wskaźnika efektywności w analizie deterministycznej, ale tylko w modelach multiplikatywnych (Y = x, x

x x 2 x 3..... x n) oraz modele typu multiplikatywno-addytywnego:

Y= (a - b)c i Y = a(b - c). I chociaż jego zastosowanie jest ograniczone, ze względu na swoją prostotę jest szeroko stosowany w ACD.

Przy jego użyciu wielkość wpływu czynników oblicza się, mnożąc bezwzględny wzrost wartości badanego czynnika przez bazową (planowaną) wartość czynników znajdujących się po jego prawej stronie oraz przez rzeczywistą wartość czynniki znajdujące się po jego lewej stronie w modelu.

Algorytm obliczeniowy dla multiplikatywnego modelu czteroczynnikowego produkcja brutto przedstawia się następująco:

VP = CR D P CHV.

DVP chr = DFR Do p 0 ChV 0 = (+20) ■ 200 8,0 2,5 = +80 000;

DVPd = 4Pj DD P 0 CV 0 = 120 (+8,33) 8,0 2,5 = +20 000;

DVP p = CR, ─ D, DP ─ CHV 0 = 120 208,33 ─ (-0,5) 2,5 = -31 250;

Płyta pilśniowa chv = 4Pj L x P] DVP = 120 208,33 7,5 (+0,7) = +131 250

Razem +200 000

Zatem stosując metodę różnic bezwzględnych uzyskuje się takie same wyniki, jak stosując metodę podstawienia łańcucha. Tutaj również należy zadbać o to, aby suma algebraiczna wzrostu efektywnego wskaźnika pod wpływem poszczególnych czynników była równa jego całkowitemu wzrostowi.

Rozważmy algorytm obliczania współczynników tą metodą w modelach multiplikatywno-addytywnych. Weźmy dla przykładu czynnikowy model zysku ze sprzedaży produktów:

P = URP(C-S), gdzie P to zysk ze sprzedaży produktów;

URP – wielkość sprzedaży produktów;

P - cena jednostkowa;

C to koszt jednostki produkcji.

Wzrost zysku w wyniku zmian:

wielkość sprzedaży produktów DP urp = DURP (C 0 - C 0);

Metoda różnic względnych

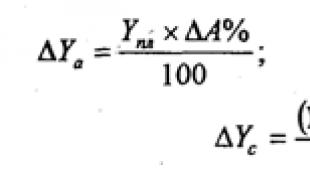

Metodę różnic względnych stosuje się do pomiaru wpływu czynników na wzrost wskaźnika efektywności jedynie w modelach multiplikatywnych. Stosowane są tutaj względne wzrosty wskaźników czynnikowych, wyrażone jako współczynniki lub wartości procentowe. Rozważmy metodologię obliczania w ten sposób wpływu czynników dla modeli multiplikatywnych typu Y = abc.

AY c =(Y 0 +AY a +AY b)^

Zgodnie z tym algorytmem, aby obliczyć wpływ pierwszego czynnika, należy pomnożyć wartość bazową efektywnego wskaźnika przez względny wzrost pierwszego czynnika, wyrażony jako ułamek dziesiętny.

Aby obliczyć wpływ drugiego czynnika, należy dodać zmianę spowodowaną pierwszym czynnikiem do wartości bazowej efektywnego wskaźnika, a następnie otrzymaną wielkość pomnożyć przez względny wzrost drugiego czynnika.

Wpływ trzeciego czynnika określa się w podobny sposób: do wartości bazowej efektywnego wskaźnika należy dodać jego wzrost wynikający z pierwszego i drugiego czynnika i otrzymaną wielkość pomnożyć przez względny wzrost trzeciego czynnika itp. .

Skonsolidujmy rozważaną metodologię na przykładzie podanym w tabeli. 4.1:

Płyta pilśniowa chv = (kanał 0 + płyta pilśniowa CR + płyta pilśniowa + płyta pilśniowa) ■

= (400 + 80 + 20-31,25) = +131,25 miliona rubli.

Jak widać, wyniki obliczeń są takie same, jak w przypadku stosowania poprzednich metod.

Metoda różnic względnych jest wygodna w zastosowaniu w przypadkach, gdy konieczne jest obliczenie wpływu dużego zestawu czynników (8-10 lub więcej). W odróżnieniu od poprzednich metod, ilość procedur obliczeniowych jest tu znacznie zmniejszona, co stanowi o jej przewadze.

Istota i cel metody różnic względnych. Zakres jego stosowania. Algorytm obliczania wpływu czynników w ten sposób.

Metoda różnic względnych, podobnie jak poprzedni, służy do pomiaru wpływu czynników na wzrost wskaźnika wydajności tylko w modelach multiplikatywnych i addytywno-multiplikatywnych, takich jak V= (a - b)c. Jest to znacznie prostsze niż podstawienie łańcuchów, co czyni je bardzo skutecznymi w pewnych okolicznościach. Dotyczy to przede wszystkim tych przypadków, gdy dane źródłowe zawierają wcześniej ustalone względne wzrosty wskaźników czynnikowych w procentach lub współczynnikach.

Rozważmy metodologię obliczania w ten sposób wpływu czynników dla modeli multiplikatywnych typu V = A X W X Z. Najpierw musisz obliczyć względne odchylenia wskaźników czynnikowych:

Następnie zmianę efektywnego wskaźnika ze względu na każdy czynnik określa się w następujący sposób:

Zgodnie z tą zasadą, aby obliczyć wpływ pierwszego czynnika, należy pomnożyć podstawową (planowaną) wartość efektywnego wskaźnika przez względny wzrost pierwszego czynnika, wyrażony w procentach, i podzielić wynik przez 100.

Aby obliczyć wpływ drugiego czynnika, należy dodać jego zmianę spowodowaną pierwszym czynnikiem do planowanej wartości efektywnego wskaźnika, a następnie otrzymaną wielkość pomnożyć przez względny wzrost drugiego czynnika w procentach i podzielić wynik do 100.

Wpływ trzeciego czynnika określa się w podobny sposób: do planowanej wartości efektywnego wskaźnika należy dodać jego wzrost wynikający z pierwszego i drugiego czynnika i otrzymaną wielkość pomnożyć przez względny wzrost trzeciego czynnika itp. .

Skonsolidujmy rozważaną metodologię na przykładzie podanym w tabeli. 6.1:

Jak widać, wyniki obliczeń są takie same, jak w przypadku stosowania poprzednich metod.

Metoda różnic względnych jest wygodna w zastosowaniu w przypadkach, gdy konieczne jest obliczenie wpływu dużego zestawu czynników (8-10 lub więcej). W przeciwieństwie do poprzednich metod, liczba obliczeń jest znacznie zmniejszona.

Odmianą tej metody jest akceptacja różnic procentowych. Metodę obliczania wpływu czynników za jej pomocą rozważymy na tym samym przykładzie (tabela 6.1).

Aby ustalić, o ile zmieniła się wielkość produkcji brutto ze względu na liczbę pracowników, należy pomnożyć jej planowaną wartość przez procent przekroczenia planu dotyczącego liczby pracowników HR%:

Aby obliczyć wpływ drugiego czynnika, należy pomnożyć planowaną wielkość produkcji brutto przez różnicę między procentem wykonania planu dla całkowitej liczby dni przepracowanych przez wszystkich pracowników D% oraz procent realizacji planu dla średniej liczby pracowników HR%:

Bezwzględny wzrost produkcji brutto na skutek zmiany średniej długości dnia pracy (przestój międzyzmianowy) ustala się poprzez pomnożenie planowanej wielkości produkcji brutto przez różnicę pomiędzy procentem wykonania planu w całkowitej liczbie przepracowanych godzin wszyscy pracownicy T% oraz całkowitą liczbę dni, które przepracowali D%:

Do obliczenia wpływu przeciętnej produkcji godzinowej na zmiany wielkości produkcji brutto potrzebna jest różnica pomiędzy procentem wykonania planu dla produkcji brutto PZ% oraz procent realizacji planu w odniesieniu do całkowitej liczby godzin przepracowanych przez wszystkich pracowników T% pomnożyć przez planowaną wielkość produkcji brutto VPpl:

Zaletą tej metody jest to, że przy jej stosowaniu nie ma konieczności obliczania poziomu wskaźników czynnikowych. Wystarczą dane dotyczące stopnia wykonania planu w zakresie produkcji brutto, liczby pracowników oraz liczby dni i godzin ich pracy w analizowanym okresie.

| 48 |