O'z kapitalini qaytarish muddati belgilanadi. Moliyaviy tahlil. O'z kapitalining rentabelligini omilli tahlili

Kapitalni qaytarish muddati

T kapitalining qaytarilish muddati Ksob kapitalining sof foyda va amortizatsiya miqdoriga nisbati.

Formuladan (65) foydalanib, biz T kapitalining qaytarilish muddatini, yillarni aniqlaymiz:

T = Ksob/(Pch + Ram), (65)

Ushbu parametr doimiy ishlab chiqarish va moliyaviy faoliyat sharoitida ushbu korxonaga investitsiya qilingan KSB mablag'larini to'lash uchun qancha yil kerakligini ko'rsatadi.

T = 1,339,218,00/1,326,687,16 = 1,009 yil = 1 yil 1 oy

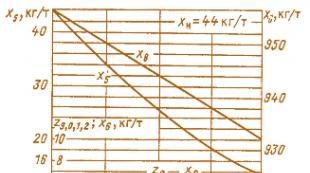

Dehqonchilikning zararsizlanish nuqtasi

Buzilish tushunchasini oddiy savol sifatida ifodalash mumkin:

Kelgan xarajatlarni qoplash uchun qancha mahsulot birligini sotish kerak.

Shunga ko'ra, mahsulotlar uchun narxlar barcha yarim o'zgaruvchan xarajatlarni qoplaydigan va yarim doimiy xarajatlarni qoplash va foyda olish uchun etarli mukofotni oladigan tarzda belgilanadi.

Shartli o'zgarmas va yarim o'zgaruvchan xarajatlarni (to'liq tannarx) qoplash uchun etarli bo'lgan Qcr mahsulot birliklari sotilgandan so'ng, undan ortiq sotilgan mahsulotning har bir birligi foyda keltiradi va miqdorning oshishi. Ushbu foydaning umumiy xarajatlar tarkibidagi shartli sobit va shartli o'zgaruvchan xarajatlar nisbatiga bog'liq.

Shunday qilib, sotilgan birliklar hajmi to'liq xarajatlarni qoplash uchun etarli bo'lgan minimal qiymatga yetishi bilan kompaniya ushbu hajmdan tezroq o'sadigan foyda olishni boshlaydi. Shunga o'xshash ta'sir iqtisodiy faoliyat hajmining qisqarishi, ya'ni foydaning pasayishi va yo'qotishlarning ko'payishi sotish hajmining pasayish tezligidan yuqori bo'lgan taqdirda ham kuzatiladi. Dehqonchilikning zararsizlanish nuqtasining ta'rifi rasmda ko'rsatilgan:

Zararsizlik nuqtasi ishlab chiqarilgan mahsulotlarning har bir turi (A, B, C) uchun alohida hisoblanadi.

Zararsizlik nuqtasini aniqlash uchun har bir turdagi mahsulotni ishlab chiqarish va sotish bilan bog'liq xarajatlarni yarim doimiy va yarim o'zgaruvchanlarga bo'lish kerak.

Metodologiya yordamida ilgari hisoblangan ishlab chiqarish xarajatlari to'g'risidagi ma'lumotlarga asoslanib, shartli o'zgaruvchilar Ruper, rub., xarajatlar hisoblanadi: Rm.p.b.ni, Rzori, Rzdi, Rcni.

Shartli o'zgarmas Rupos, rub., Butun hajm uchun xarajatlar quyidagilarni o'z ichiga olishi kerak: Rami, Ram.ni, Rapi, Reki, Rts.nki, shuningdek umumiy xarajatlarning bir qismi Pnki mahsulot Spi umumiy qiymati, bilan bog'liq. Pnki = (Cpi - Sci) ifodasidan hisoblanishi mumkin bo'lgan umumiy zavod va tijorat xarajatlari. Ruposning shartli belgilangan xarajatlari har bir turdagi mahsulot ishlab chiqarish hajmi uchun hisoblanadi.

Biz shartli o'zgaruvchan Ruper xarajatlarini (66) formuladan foydalanib aniqlaymiz:

Ruper = Rm.p.b.ni + Rzori + Rzdi + Rsni, (66)

Ruper A = 280,51 + 168,96 + 20,28 + 49,20 = 518,95 rub.,

Ruper B = 228,81 + 41,64 + 5,00 + 12,12 = 287,57 rub.,

Ruper C = 104,24 + 28,16 + 3,38 + 8,20 = 143,98 rub.

Biz (67) formuladan foydalanib, qo'shimcha xarajatlar Pnki ni aniqlaymiz:

Rnki = Spi - Sci, (67)

Rnk.A = 950,96 - 565,20 = 385,76 rubl,

Rnk.B = 393,25 - 305,08 = 88,17 rubl,

Rnc.C = 257,55 - 150,87 = 106,68 rubl.

Biz shartli doimiy Rupos xarajatlarini (68) formuladan foydalanib aniqlaymiz:

Rupos = Rami + Ram.ni + Reki + Rts.nki + Rnki, (68)

Rupos A = 42,12 + 3,11 + 1,00 + 0,02 + 385,76 = 432,01 rub.,

Rupos B = 16,50 + 0,75 + 0,24 + 0,01 + 88,17 = 105,67 rub.,

Rupos S = 6,18 + 0,53 + 0,17 + 0,01 + 106,68 = 113,57 rub.

Bunday holda, (69) formula bo'yicha mahsulot uchun zararsizlik nuqtasi:

Qcr A = 432,01*2400/(2150 - 518,95) = 636 dona/yil,

Qcr B = 105,67*3500/(490-287,57) = 1827 dona/yil,

Qcr C = 113,57*4500/(590 - 143,98) = 1146 dona/yil

Korxona faoliyatini iqtisodiy tahlil qilish bo'yicha barcha ma'lumotlarni 9-jadvalga kiritamiz.

9-jadval - Korxona faoliyatini iqtisodiy tahlil qilish natijalari

|

Ko'rsatkich |

Belgilanish |

O'lchov birligi |

Ma'nosi |

|

Kapitalning qaytarilishi |

|||

|

Aylanma mablag'larning aylanish koeffitsienti |

|||

|

Mahsulot rentabelligi A |

|||

|

Mahsulot rentabelligi B |

|||

|

Mahsulot rentabelligi C |

|||

|

Aktivlarning daromadliligi |

|||

|

Kapitalning rentabelligi |

|||

|

Kapitalni qaytarish muddati |

1,009 g (1 yil 1 oy) |

||

|

A mahsulotining zararsizlanish nuqtasi |

|||

|

B mahsulotining zararsizlanish nuqtasi |

|||

|

C mahsulotining zararsizlanish nuqtasi |

Vazifa

1. mutlaq likvidlik koeffitsienti

2. kapitallashuv nisbati

3. O'z kapitalini qaytarish muddati

4. O'z kapitalining rentabelligi - naqd pul - 9 700 ming rubl; qisqa muddatli majburiyatlar - 22 100 ming rubl; uzoq muddatli majburiyatlar - 6000 ming rubl; kapital va zaxiralar - 39 000 ming rubl; oddiy faoliyatdan olingan foyda - 19 600 ming rubl.

Vazifa

Qurilish tashkilotining balansidagi quyidagi ma'lumotlarga asoslanib, aniqlang:

1. Sotish rentabelligi

2. Mehnat unumdorligi

3. Aktivlarning rentabelligi

4. Debitorlik aylanmasi, sotishdan olingan foyda – 50 800 ming rubl; narxi - 120 000 ming rubl; tijorat xarajatlari - 3200 ming rubl; ma'muriy xarajatlar - 4000 ming rubl; debitorlik qarzlari - 990 ming rubl; sotishdan tushgan daromad - 178 000 ming rubl; asosiy vositalar - 9900 ming rubl; s.s.h. - 37 kishi

Vazifa

Qurilish tashkilotining balansidagi quyidagi ma'lumotlarga asoslanib, aniqlang:

1. Moliyaviy barqarorlik koeffitsienti

2. O'z aylanma mablag'lari

3. O'z va uzoq muddatli qarz mablag'lari

4. O'z kapitalining aylanmasi, sotishdan olingan foyda - 98 500 ming rubl; kapital va zaxiralar - 42 200 ming rubl;

uzoq muddatli majburiyatlar - 2100 ming rubl; balans valyutasi - 43 500 ming rubl; aylanma aktivlar - 28 800 ming rubl.

Vazifa

Hisobot davri boshida joriy likvidlik koeffitsientining qiymati 2,4; kapital nisbati qiymati 0,6 ga teng. Hisobot davri oxirida joriy likvidlik koeffitsientining qiymati 1,9; o'z mablag'lari koeffitsienti qiymati 0,5 ni tashkil etadi, bu ma'lumotlarga asoslanib, balans tuzilmasining davr boshidagi va oxiridagi holati to'g'risida xulosa chiqaring va zarar ko'rsatkichini yoki to'lov qobiliyatini tiklash ko'rsatkichini hisoblang.

Vazifa

Quyidagi ma'lumotlar asosida korxonaning moliyaviy barqarorligi turini aniqlang:

O'z aylanma mablag'lari (SOS) - 162 000 ming rubl;

O'z va uzoq muddatli qarz mablag'lari (SDZS) - 201 000 ming rubl;

Zaxira va xarajatlarni shakllantirishning asosiy manbalari (XOQ) - 319 000 ming rubl;

Tovar-moddiy zaxiralar va xarajatlar (ZiZ) - 274,900 ming rubl.

Vazifa

Moliyaviy hisobot ma'lumotlaridan foydalanib, past likvidli aktivlarning bir qismini chegirmani hisobga olgan holda soting (tayyor mahsulot zaxiralari va ortiqcha ishlab chiqarish zahiralari)

Qabul qilingan mablag'lardan oqilona foydalanish variantlarini taklif qilish

Vazifa

Moliyaviy hisobot ma'lumotlaridan foydalanib, debitorlik va kreditorlik qarzlarini tahlil qiling.

Har bir kontragent bilan muzokaralar yo'li bilan debitorlik qarzlarining bir qismini undiring

Safarlashtirilgan mablag'lardan oqilona foydalanish variantlarini taklif qilish

Vazifa

Faktoring operatsiyasini yoki netting sxemasini amalga oshirish (hisob-kitoblar va bitim tavsifi bilan)

Vazifa

Tugallanmagan qurilishning bir qismini (muzlatilgan yoki foydasiz ob'ektlar) sotishni amalga oshirish.

Qisqa muddatli moliyaviy investitsiyalarni sotishni amalga oshirish (chegirmani hisobga olgan holda)

Vazifa

Autsorsingga bo'lgan ehtiyojni tahlil qilish (subpudratchilik)

Vazifa

Ishlab chiqarish xarajatlarini kamaytirish (doimiy va o'zgaruvchan)

Bu qanday xarajat va qanday sabablarga ko'ra mumkin bo'lganini sanab o'ting

Vazifa

Qarzlarni ustav kapitaliga aylantirish (aktsiyalar paketining bir qismini sotish)

Mulkchilik shaklini o'zgartirish sxemasini ko'rsating

Aktsiyalarning qo'shimcha chiqarilishini, ular qanday va kimlar o'rtasida taqsimlanishini tushuntirish bilan amalga oshiring.

Vazifa

Balans ma'lumotlaridan foydalanib, qisqa muddatli qarzlarni qayta moliyalash stavkasidan foydalangan holda uzoq muddatli kreditlarga aylantirish orqali qarz konvertatsiyasini amalga oshiring.

Qarz tarkibini o'zgartirish samarasini ko'rsating

Vazifa

Foydalanilmayotgan operatsion tizimlarni ijaraga berish orqali boshqa daromadlarni oshirish.

Boshqa mumkin bo'lgan daromad manbalarini taqdim eting

Keling, buni tartibga solaylik kapitalning rentabelligi. Xorijiy manbalarda o'z kapitalining rentabelligi koeffitsienti ROE - O'z kapitalining rentabelligi (yoki aktsiyadorlar kapitalining rentabelligi) sifatida belgilanadi va korxonaning o'z kapitalidagi sof foyda ulushini ko'rsatadi.

Keling, kapitalning rentabelligi koeffitsientining iqtisodiy mohiyatini aniqlashdan boshlaylik, keyin biz buxgalteriya hisobotining mahalliy va xorijiy shakllari uchun hisoblash formulasini beramiz va ushbu ko'rsatkich uchun standartlar haqida gapirishni unutmang.

Kapitalning rentabelligi. Ko'rsatkichning iqtisodiy mohiyati

O'z kapitalining daromadlilik nisbati kimga kerak?

Bu investorlar va biznes egalari tomonidan qo'llaniladigan eng muhim koeffitsientlardan biri bo'lib, korxonaga kiritilgan pul mablag'lari qanchalik samarali ishlatilganligini ko'rsatadi.

O'z kapitali rentabelligi (ROE) va aktivlar rentabelligi (ROA) o'rtasidagi farq shundaki, ROE barcha aktivlarning samaradorligini (ROA kabi) emas, balki faqat korxona egalariga tegishli bo'lgan aktivlarni ko'rsatadi.

O'z kapitalining rentabellik koeffitsientidan qanday foydalanish kerak?

Yuqorida aytib o'tilganidek, bu ko'rsatkich investorlar va korxona egalari tomonidan unga o'zlarining investitsiyalarini baholash uchun ishlatiladi. Koeffitsient qanchalik yuqori bo'lsa, investitsiyalar shunchalik foydali bo'ladi. Agar o'z kapitalining rentabelligi noldan past bo'lsa, kelajakda korxonaga investitsiya kiritishning maqsadga muvofiqligi va samaradorligi haqida o'ylash uchun asos bor. Qoida tariqasida, koeffitsientning qiymati boshqa korxonalarning aktsiyalariga, obligatsiyalarga va o'ta og'ir hollarda bankka muqobil investitsiyalar bilan taqqoslanadi.

Shuni ta'kidlash kerakki, ko'rsatkichning juda yuqori qiymati korxonaning moliyaviy barqarorligiga salbiy ta'sir ko'rsatishi mumkin. Investitsiyalar va biznesning asosiy qonunini unutmang: ko'proq foyda - ko'proq xavf.

Kapitalning rentabelligi. Balans va UFRS uchun hisoblash formulasi

Xususiy kapitalning rentabellik koeffitsienti formulasi korxonaning sof foydasini uning kapitaliga bo'lishdan iborat:

Xususiy kapitalning rentabelligi koeffitsienti = sof foyda/kapital

Qulaylik uchun barcha rentabellik koeffitsientlari foiz sifatida hisoblanadi, shuning uchun olingan qiymatni 100 ga ko'paytirishni unutmang.

Moliyaviy hisobotning ichki shakliga ko'ra, bu nisbat quyidagicha hisoblanadi:

Kapitalning rentabelligi koeffitsienti = 2400-qator/1300-qator

Formula uchun ma'lumotlar "Foyda va zararlar to'g'risida hisobot" va "Buxgalteriya balansi" dan olingan. Ilgari moliyaviy hisobotning eski shaklida (2011 yilgacha) koeffitsient quyidagi tarzda hisoblangan:

Kapitalning rentabelligi koeffitsienti = 190-qator/490-qator

UFRS tizimiga ko'ra, koeffitsient quyidagi shaklga ega:

Xususiy kapitalning rentabelligini hisoblash uchun DuPont formulasi

O'z kapitalining rentabelligini hisoblash uchun u ko'pincha ishlatiladi Dupont formulasi. U koeffitsientni uch qismga ajratadi, ularning tahlili yakuniy koeffitsientga nima ko'proq ta'sir qilishini yaxshiroq tushunishga imkon beradi. Boshqacha qilib aytganda, bu ROE nisbatining uch omilli tahlilidir. Dupont formulasi quyidagicha:

O'z kapitalining rentabellik koeffitsienti (Dupont formulasi) = (sof foyda/daromad) * (daromad/aktivlar)* (aktivlar/kapital)

Dyupon formulasi birinchi marta moliyaviy tahlilda o'tgan asrning 20-yillarida qo'llanilgan. U Amerikaning DuPont kimyo korporatsiyasi tomonidan ishlab chiqilgan. DuPont formulasiga ko'ra o'z kapitalining rentabelligi (ROE) 3 komponentga bo'linadi: operatsion samaradorlik (sotish rentabelligi),

aktivlardan foydalanish samaradorligi (aktivlar aylanmasi),

leverage (moliyaviy leverage).

ROE (DuPont formulasi bo'yicha) = Sotishdan tushgan daromad * Aktivlar aylanmasi * Leverage

Aslida, agar siz hamma narsani kamaytirsangiz, siz yuqorida tavsiflangan formulani olasiz, ammo komponentlarning bunday uch faktorli bo'linishi ular orasidagi munosabatlarni yaxshiroq aniqlash imkonini beradi.

O'z kapitalining rentabellik koeffitsienti. KAMAZ OAJ uchun hisoblash misoli

Kapitalning rentabelligini baholash uchun o'rganilayotgan kompaniyaning moliyaviy hisobotini olish kerak. "KAMAZ" OAJ korxonasining rasmiy veb-saytida siz so'nggi 4 yil uchun moliyaviy ma'lumotlarni olishingiz mumkin. Muqobil variant - InvestFunds xizmatidan foydalanish, bu sizga bir necha chorak va yillar davomida ma'lumotlarni olish imkonini beradi. Quyidagi rasmda balans ma'lumotlarini import qilish misoli ko'rsatilgan.

“KAMAZ” OAJ kapitalining rentabelligini hisoblash. Daromad hisoboti

“KAMAZ” OAJ kapitalining rentabelligini hisoblash. Balans

4 yil uchun koeffitsientlarni hisoblaymiz:

O'z kapitalining rentabelligi koeffitsienti 2010 = -763/70069 = -0,01 (-1%)

O'z kapitalining rentabelligi koeffitsienti 2011 = 1788/78477 = 0,02 (2%)

Kapitalning rentabelligi koeffitsienti 2012 = 5761/77091 = 0,07 (7%)

O'z kapitalining rentabelligi koeffitsienti 2013 = 4456/80716 = 0,05 (5%)

4 yil davomida ko'rsatkichning -1% dan 5% gacha o'sishi kuzatilmoqda. Biroq, ushbu kompaniyaning aktsiyalariga sarmoya kiritish maqsadga muvofiq emas, chunki rentabellik koeffitsienti muqobil loyihalarga sarmoya kiritishdan kamroq. Misol uchun, 2013 yilda bank depozitlari stavkasi taxminan 10% ni tashkil etdi. "KAMAZ" OAJga qaraganda bo'sh mablag'larni depozitga qo'yish samaraliroq bo'ldi (5%).<10%).

Kapitalning rentabelligi. Standart

AQSh va Buyuk Britaniyada o'rtacha ROE 10-12% ni tashkil qiladi. Inflyatsiya iqtisodiyoti uchun koeffitsient yuqoriroq. S&P xalqaro reyting agentligi ma'lumotlariga ko'ra, Rossiya korxonalarining o'z kapitalining rentabelligi 2010 yilda 12%, 2011 yil uchun prognoz 15%, 2012 yil uchun - 17% edi. Mahalliy iqtisodchilar bunga ishonishadi 20% o'z kapitalining rentabelligi uchun normal qiymatdir.

Xususiy kapitalning rentabelligini baholashning asosiy mezoni uni investor boshqa loyihalarga sarmoya kiritishdan oladigan muqobil daromad bilan solishtirishdir. Yuqoridagi misolda aytib o'tilganidek, "KAMAZ" OAJga investitsiya qilish samarali emas edi.

O'z kapitalining qaytarilish muddati eng keng tarqalgan vaqt ko'rsatkichi bo'lib, birinchi navbatda mulkdorlar va uchinchi tomon manfaatlarini qiziqtiradi. Ko'rsatkich qiymatlari uchun yagona mezon yo'q, chunki bu ko'rsatkich doimiy o'zgaruvchan kapital va foyda qiymatlariga bog'liq. "Grand Service" MChJda 2008 yilda o'z kapitalini qoplash muddati koeffitsienti 2007 yilga nisbatan oshdi.

Grand Service MChJ likvidligi va to'lov qobiliyatini tahlil qilish

Korxonaning moliyaviy holatining eng muhim belgilaridan biri uning to'lov qobiliyatidir, bu tijorat tashkilotining o'z majburiyatlarini to'lash qobiliyatini anglatadi.

Korxonaning to'lov qobiliyati etkazib beruvchilar, xodimlar, moliya va soliq organlari, banklar va boshqa kontragentlar bilan o'z vaqtida hisob-kitob qilish uchun to'lov vositalarining mavjudligi bilan belgilanadi.

Keling, tahlil qilinayotgan korxonaning likvidligi va to'lov qobiliyatining nisbiy ko'rsatkichlarini hisoblab chiqamiz va olingan qiymatlarni standart qiymatlar bilan taqqoslaymiz.

1.10-jadval - 2007-2008 yillardagi "Grand Service" MChJ likvidligi va to'lov qobiliyatining nisbiy ko'rsatkichlari.

|

Ko'rsatkich nomi |

Hisoblash formulasi |

Grand Service MChJda hisob-kitob |

Standart |

Standartdan chetga chiqish |

||

|

Joriy nisbat |

(290-230) / (690-640) | |||||

|

Tez nisbat (tanqidiy baholash) |

(240+250+260) / (690-640) | |||||

|

Mutlaq likvidlik koeffitsienti |

(250+260) / (690-640) | |||||

|

Aylanma aktivlarni o'z kapitali bilan qoplash koeffitsienti (coverage rate SOS) | ||||||

|

Savdo daromadi, Rp |

Rp = 050-qator/(020-qator+030-qator+040-qator)*100% |

1-5% kam ijara; 5-20% - o'rtacha ijara haqi; 20-30% - yuqori ijara. | ||||

|

Kapitalning rentabelligi, Rcap |

Rcap = 190-bet (F-2) / 490-bet (F-1)*100% | |||||

Iqtisodiyot bo'yicha ko'proq maqolalar

Mehnat unumdorligi ishlab chiqarish samaradorligining eng muhim omili sifatida "Milavitsa" AJ QK misolida

Sanoat korxonalarida mehnat unumdorligi nafaqat uning faoliyati samaradorligining asosiy ko'rsatkichlaridan biri, balki prognoz ko'rsatkichi bo'lib, uning bajarilishi...

Tashkilotning mehnat resurslari holati va foydalanishni har tomonlama iqtisodiy o'rganish

Mamlakatimiz iqtisodiyoti amalda bozor iqtisodiyotiga o‘tdi va faqat bozor qonunlari asosida faoliyat ko‘rsatmoqda. Korxonalar o'z faoliyati uchun mas'uldirlar va o'zlari qaror qabul qiladilar ...

Rossiyadagi tabiiy monopoliyalarning hozirgi holatini o'rganish

Bozorlarning nomukammalligi haqida gapirish va monopolistik komponentni ushbu nomukammallikning sababi sifatida ko'rib chiqishga imkon beradigan juda ko'p turli xil bozor sharoitlari mavjud ...

“Sobiq sinfdoshlar uchrashib, biri maktabda a’lochi, ikkinchisi kambag‘al o‘quvchi edi.

Zo'r talaba - nozik, yirtiq. Versace kostyumidagi yutqazgan, 600 Merc haydash.

A’lo talaba:

- Eshiting, Vasya, sizni biznesmen bo'lib qolganingizni aytishadi? Ammo pulni qanday hisoblaysiz, siz maktabda matematikadan faqat D ball oldingiz!

- Ha, oddiy: 2 dollarga olaman, 4 dollarga sotaman; Men shu 2 foizga yashayman”.

Uzoq to'qsoninchi yillardagi anekdot rentabellik haqidagi turli g'oyalar qanday bo'lishi mumkinligini ko'rsatadi. Aslida, ko'plab turli ko'rsatkichlar ushbu rentabellikni o'lchaydi.

Ulardan biri kapitalning rentabelligi koeffitsienti (ROE). Ushbu moliyaviy ko'rsatkichni hisoblash formulasi, uning qo'llanilishi va iqtisodiy ma'nosi quyidagi maqolada keltirilgan.

Daromadlilik turlari

Har bir investorning maqsadi pulni imkon qadar samarali investitsiya qilish, ya'ni minimal investitsiyadan maksimal foyda olishdir. Korxonaning rentabelligini uning iqtisodiy samaradorligi bilan solishtirish mumkin, chunki u kompaniyaning ma'lum bir vaqt ichida (odatda bir yil) qancha qo'shimcha qiymat yaratishga qodirligini ko'rsatadi, bu esa o'z navbatida korxonadan foydalanishning umumiy oqilonaligini aks ettiradi. daromad olish uchun o'z resurslari.

Iqtisodiyotda mutlaq ko'rsatkichlar (daromad, sof foyda va boshqalar - ularni kompaniya hisobotlarida topish mumkin) va mutlaq ko'rsatkichlarni solishtirish orqali hisoblangan nisbiy ko'rsatkichlar mavjud. Daromadlilik faqat nisbiy ko'rsatkichdir.

Rentabellik odatda turli mutlaq ko'rsatkichlarni kompaniyaning sof foydasi bilan foiz ko'rinishida taqqoslaydi, go'yo mutlaq ko'rsatkichning qaysi ulushi sof foyda ekanligini ko'rsatadi va shu bilan uning qoplanishini tavsiflaydi.

Eng keng tarqalgan rentabellik turlari:

- Aktivlarning rentabelligi - kompaniya aktivlari qanchalik samarali foyda keltira olishini tavsiflaydi, kompaniya aktivlaridagi sof foydaning ulushini ko'rsatadi.

- O'z kapitalining rentabelligi - o'z kapitali (majburiyatlar bilan bog'liq bo'lmagan) qanchalik samarali tarzda sof foyda keltira olishini tavsiflaydi, sof foydaning o'z kapitalidagi ulushini ko'rsatadi.

- Savdodan tushgan daromad - sotish samaradorligini tavsiflaydi va kompaniya daromadidagi sof foyda ulushini ko'rsatadi.

Daromadlilik multiplikatorlari

Bir kompaniyani boshqasi bilan taqqoslash va rentabellikning har xil turlari qiymatlarini hisoblash uchun maxsus multiplikatorlar guruhi mavjud. Ulardan asosiylari:

- ROA (Return On Assets - aktivlar rentabelligi);

- ROE (Return On Equity – kapital rentabelligi);

- ROS (Return On Sales - sotish rentabelligi).

Daromadlilikni hisoblash misoli sifatida, keling, Rosneft kompaniyasi uchun ko'rsatilgan multiplikatorlarni hisoblaylik. Vazifani bajarish uchun kompaniyaning 2016 yil uchun UFRS hisobotini olaylik (yillik hisobot odatda multiplikatorlarni hisoblash uchun ishlatiladi). Ushbu bayonotlardan dastlabki ma'lumotlarni olish uchun bizga balans va foyda / zarar hisoboti kerak bo'ladi.

1-rasm. Rosneft kompaniyasining balansi

ROA ni hisoblash uchun bizga balansdan olishimiz mumkin bo'lgan aktivlarning umumiy qiymati kerak, "Jami aktivlar" qatori - 11,030 milliard rubl. Foyda va zararlar to'g'risidagi hisobotdan siz sof foyda qiymatini tegishli qatorda olishingiz kerak - 201 milliard rubl.

Aktivlar rentabelligini hisoblash formulasi 201 milliard rubl sof foydaning kompaniyaning 11 030 milliard rubl miqdoridagi aktivlariga nisbati, 100 ga ko'paytiriladi, ya'ni 1,8% ga teng. An'anaga ko'ra, ROA tavsiflangan multiplikatorlarning eng kichik qiymati hisoblanadi.

Guruch. 2. Rosneft kompaniyasining foyda va zararlari to'g'risidagi hisobot

ROEni hisoblash uchun bizga balans chizig'ida ko'rsatilgan kompaniyaning o'z kapitali kerak - 3,726 milliard rubl. Ammo uni 11 030 milliard rubl miqdoridagi aktivlardagi farq sifatida ham hisoblash mumkin. va qisqa muddatli majburiyatlar miqdori (keyingi 12 oy ichida to'lanishi kerak) 2,773 milliard rubl. va uzoq muddatli majburiyatlar (12 oydan ortiq muddatda to'lanishi kerak) 4,531 milliard rubl, ya'ni jami 7,304 milliard rubl.

Ma'lum bo'lishicha, o'z kapitalining qiymati 3,726 milliard rublni tashkil qiladi. Keyingi qadam 201 milliard rubllik sof foydani bo'lishishdir. o'z kapitali uchun 3726 milliard rubl. va 100 ga ko'paytiring, ya'ni 5,39% ga teng ROE oling. Bu ROA dan biroz yuqoriroqdir, chunki, qoida tariqasida, kompaniya o'z kapitalidan tashqari, qarzni ham jalb qiladi.

Sotishning rentabelligini hisoblash uchun siz daromadlar to'g'risidagi hisobotdan 201 milliard rubl miqdoridagi sof foyda qiymatini olishingiz kerak. va shunga o'xshash hisobotdan olingan daromadning qiymati 4,887 milliard rublni tashkil qiladi. Keyinchalik, sof foyda qiymatini 201 milliard rublga bo'lish kerak. 4,887 milliard rubl daromad uchun. va foiz shakliga aylantirish uchun 100 ga ko'paytiring. Ma'lum bo'lishicha, ROS 4,11% ni tashkil qiladi.

Xulosa

Sof daromadning o'zgaruvchanligi sababli, biznesning rentabelligini sanoatning boshqa kompaniyalarining o'xshash ko'rsatkichlari bilan taqqoslagan holda bir necha davrlar bo'yicha hisoblash tavsiya etiladi. Daromadlilik investorlar uchun investitsiyalarning umumiy maqsadga muvofiqligini ko'rsatadi - agar u risksiz vositalarning daromadidan past bo'lsa, investorlar ularni afzal ko'rishlari mumkin.

Daromadlilik aksiyalarning bozor qiymatini aks ettirmaydi. Agar kompaniya yaxshi rentabellik ko'rsatsa, uning aktsiyalari ko'pincha bozor tomonidan juda yuqori baholanadi. Shuning uchun tuzatishlar vaqtida bunday kompaniyalarning qimmatli qog'ozlarini sotib olish yaxshiroqdir. Va rentabellik multiplikatorlari ko'rsatkichlarini daromad multiplikatorlari ma'lumotlari bilan solishtiring - P / E, P / B, P / S.

Manba: "opentrainer.ru"

Kapitalning rentabelligi

Moliyaviy hisobotlarni tahlil qilishda korxonaning rentabelligini baholash uchun kapitalning rentabellik koeffitsientidan foydalaniladi.

Ta'rif: O'z kapitalining rentabelligi koeffitsienti sof foydaning o'z kapitalining o'rtacha yillik miqdoriga nisbati sifatida hisoblanadi.Formulalardagi belgi (qisqartma): ROE

Sinonimlar: ustav kapitalining qiymati (narxi), o'z kapitalining rentabelligi, o'z kapitalining rentabelligi, aktsiyadorlar kapitalining rentabelligi

Xususiy kapitalning rentabelligini hisoblash formulasi:

bu erda ROE - o'z kapitalining rentabelligi (kapitalning rentabelligi), %

NI - sof foyda (sof daromad), rub

EC - O'z kapitali, rub.

Maqsad. Kapitalning rentabelligi koeffitsienti kapitaldan foydalanish samaradorligini tavsiflaydi va korxona kapitalga avanslangan rubldan qancha sof foyda olganligini ko'rsatadi.

Eslatma. Tahlil qilishda shuni yodda tutish kerakki, sof foyda asosan o'tgan davr uchun faoliyat natijalari va tovarlar va xizmatlar narxlarining joriy darajasini aks ettiradi.

O'z kapitali bir necha yillar davomida rivojlanadi. Bu kompaniyaning joriy bozor qiymatidan sezilarli darajada farq qilishi mumkin bo'lgan buxgalteriya hisobida ifodalanadi.

Batafsilroq tahlil qilish uchun siz kapital rentabelligining 4 omilli tahlilidan foydalanishingiz mumkin.

Sof foyda yalpi (balans) foyda tarkibiga kiradi va yalpi foydaning 3 omilli tahlilini o'tkazish orqali sof foydaning o'zgarishini o'zi baholash mumkin.

Misol. Korxonaning o'z kapitali rentabelligining tarmoqdagi o'rtacha ko'rsatkichga nisbatan nisbatini aniqlang.

Kompaniyaning sof foydasi 211,4 million rublni tashkil etdi.

Avanslangan kapital hajmi 1709 million rublni tashkil etadi.

Sanoatning o'rtacha daromadlilik koeffitsienti 24,12% ni tashkil qiladi.

Korxonaning o'z kapitalining rentabelligi koeffitsientining qiymatini hisoblaymiz:

ROEpr = 211,4 / 1709 = 0,1237 yoki 12,37%.

Keling, kapitalning rentabelligini aniqlaymiz:

ROEpr / ROEsro = 12,37 / 24,12 = 0,5184 yoki 51,84%.

Korxonaning o‘z kapitalining rentabelligi tarmoq bo‘yicha o‘rtacha ko‘rsatkichning 51,84% ni tashkil etadi.

Manba: "investment-analysis.ru"

Kapitalning rentabelligini aniqlash

O'z kapitalining rentabelligi moliyaviy tahlilning muhim ko'rsatkichidir. O'z kapitalining rentabelligi, boshqa rentabellik ko'rsatkichlari kabi, biznes samaradorligini ko'rsatadi. Aniqrog'i, kompaniya kapitaliga qo'yilgan egalarning pullari qanday samaradorlik bilan ishlaydi.

Oddiy qilib aytganda, rentabellik o'z kapitalining har bir rubli kompaniyaga qancha kopek foyda keltirishini tushunishga yordam beradi. O'z kapitalining rentabelligi investorga yoki uning mutaxassislariga kompaniya kapitalning rentabelligini kerakli darajada ushlab turish va shu bilan uning investorlar uchun jozibadorlik darajasini aniqlashga muvaffaq bo'lganligi haqida fikr berishi mumkin.

Ko'rsatkichlar tizimi shunga o'xshash ko'rsatkichga ega - aktivlar rentabelligi. Biroq, undan farqli o'laroq, o'z kapitalining rentabelligi korxonaning sof o'z kapitalining ishini aniq baholashga imkon beradi. Shu bilan birga, mulkni sotib olish uchun to'plangan va sarflangan mablag'lar, shuningdek, aktivlarning daromadliligiga to'sqinlik qilishi mumkin.

O'z kapitalining rentabellik koeffitsientini qanday topish mumkin

Rentabellik har doim foydaning daromadi baholanishi kerak bo'lgan ob'ektga nisbati hisoblanadi. Bunday holda, biz kapitalni ko'rib chiqamiz. Bu foydani unga bo'lishimizni anglatadi.

Moliyaviy tahlilda o'z kapitalining rentabelligi odatda ROE koeffitsienti (kapital rentabelligining qisqartmasi) yordamida belgilanadi. Biz ushbu belgidan foydalanamiz, keyin indikatorni hisoblash formulasi quyidagicha ko'rinishi mumkin:

ROE = Pr / SK × 100,

Pr - sof foyda (kapitalning rentabelligi ko'rsatkichi faqat sof foyda asosida hisoblanadi).

SK - o'z kapitali (SK). Hisob-kitobni yanada informatsion qilish uchun o'rtacha SC ko'rsatkichi olinadi. Uni hisoblashning eng oson usuli - davr boshi va oxiridagi ma'lumotlarni qo'shish va natijani 2 ga bo'lish.

O'z kapitalining rentabelligi nisbiy xarakterga ega bo'lgan nisbatdir, u odatda foiz sifatida ifodalanadi.

O'z kapitalining rentabelligini omilli tahlili

Ba'zida hisoblash uchun boshqa formuladan foydalaniladi - Dupont formulasi. Bu shunday ko'rinadi:

ROE = (Pr / Vyr) × (Vyr / Act) × (Act / SK),

bu erda: ROE - talab qilinadigan rentabellik;

Pr - sof foyda;

Vyr - daromad;

Akt - aktivlar;

SK - o'z kapitali.

O'z kapitalining rentabelligi - balans formulasi

Ushbu ko'rsatkichni nafaqat hisoblash, balki hisobot hujjatlaridan topish mumkin. Shunday qilib, balansdan o'z kapitalini qanday topish mumkinligi haqidagi savolga oddiy javob mavjud. O'z kapitalining rentabelligini aniqlash uchun balans satrlarida (1-shakl) va daromadlar to'g'risidagi hisobotda (2-shakl) mavjud bo'lgan ma'lumotlardan foydalaniladi. Balans formulasi quyidagicha ko'rinadi:

ROE = 2-shaklning 2400-qatori / 1-shaklning 1300-qatori × 100.

O'z kapitalining rentabelligi yoki rentabelligi - standart qiymat

Kapitalning rentabelligini baholashda qo'llaniladigan asosiy mezon bu ko'rsatkichni biznesning boshqa sohalariga, masalan, boshqa kompaniyalarning qimmatli qog'ozlariga investitsiyalarning daromadliligi bilan solishtirishdir.

Investitsiyalar samaradorligini baholash uchun ROE standart qiymati keng qo'llaniladi. Odatda, investorlar rivojlangan mamlakatlardagi biznes uchun xos bo'lgan 10 dan 12% gacha bo'lgan qiymatlarga e'tibor berishadi. Agar shtatda inflyatsiya yuqori bo'lsa, kapitalning rentabelligi mos ravishda oshadi. Rossiya iqtisodiyoti uchun 20 foiz norma hisoblanadi.

Agar ko'rsatkich salbiy bo'lsa, bu allaqachon ogohlantiruvchi signal va kapitalning rentabelligini oshirish uchun rag'batdir. Ammo standart qiymatdan sezilarli darajada oshib ketish ham noqulay vaziyatdir, chunki investitsiya xavfi ortadi.Korxona faoliyatini baholash uchun rentabellik yoki o'z kapitalining rentabelligi muhim ahamiyatga ega. Ushbu ko'rsatkichni topish uchun bir nechta formulalar qo'llaniladi, ular uchun ma'lumotlar balans va daromadlar to'g'risidagi hisobot satrlaridan olinadi.

Manba: "nalog-nalog.ru"

ROE - indikatorni hisoblash uchun formula

O'z kapitalining rentabelligi (kapitalning rentabelligi, aktsiyadorlik kapitalining rentabelligi, ROE) sizning investitsiya qilingan mablag'laringizdan foydalanish samaradorligini ko'rsatadi va foiz sifatida hisoblanadi. Formuladan foydalanib hisoblangan:

ROE = sof daromad / o'rtacha aktsiyadorlarning kapitali

ROE = Sof daromad / O'rtacha sof aktivlar

Bu erda sof daromad oddiy aktsiyalar bo'yicha dividendlar to'lanishidan oldingi sof daromad, lekin imtiyozli aksiyalar bo'yicha dividendlar to'langanidan keyin, chunki kapitalga imtiyozli aksiyalar kirmaydi.

ROE ham quyidagicha taqdim etilishi mumkin:

ROE = ROA * Moliyaviy kaldıraç nisbati

Koeffitsient shuni ko'rsatadiki, qarz mablag'laridan to'g'ri foydalanish moliyaviy leverage ta'siri tufayli aktsiyadorlarning daromadlarini oshirishga imkon beradi. Ushbu samaraga kompaniya faoliyatidan olingan foyda kredit stavkasidan sezilarli darajada yuqori bo'lganligi sababli erishiladi. Moliyaviy leverage hajmiga qarab, siz to'plangan mablag'lar qanday ishlatilishini aniqlashingiz mumkin - ishlab chiqarishni rivojlantirish yoki byudjetdagi teshiklarni tuzatish uchun.

Shubhasiz, kompaniyani yaxshi boshqarish bilan ushbu ko'rsatkichning qiymati birdan katta bo'lishi kerak.

Boshqa tomondan, juda yuqori kaldıraç koeffitsienti ham yomon, chunki u yuqori xavf bilan bog'liq bo'lishi mumkin, chunki bu aktivlar tarkibida qarzning yuqori ulushini ko'rsatadi. Ushbu ulush qanchalik yuqori bo'lsa, kompaniya to'satdan hatto kichik qiyinchiliklarga duch kelsa, sof foydasiz qolish ehtimoli shunchalik yuqori bo'ladi.

Ko'rsatkichni hisoblashning alohida yondashuvi Dupont formulasidan foydalanish bo'lib, u ROEni olingan natijani chuqurroq tushunish imkonini beruvchi komponentlarga ajratadi:

ROE (Dupont formulasi) = (sof daromad / daromad) * (daromad / aktivlar) * (aktivlar / kapital)

ROE (Dupont formulasi) = Sof foyda marjasi * Aktivlar aylanmasi * Moliyaviy leverage

Rossiyaning buxgalteriya hisobi tizimida kapitalning rentabellik koeffitsienti formulasi quyidagi shaklni oladi:

ROE = Sof foyda / O'z kapitalining o'rtacha yillik qiymati * 100%

ROE = 2400-qator / ((1300-satr + 1530-satr) davr boshida + (1300-qator + 1530-qator) davr oxirida)/2 * 100%

ROE = Sof foyda * (365/davrdagi kunlar soni) / Kapitalning o'rtacha yillik qiymati * 100%

Ko'pgina iqtisodchilar va tahlilchilarning fikriga ko'ra, koeffitsientni hisoblashda sof foyda ko'rsatkichidan foydalanish maqsadga muvofiqdir. Bu o'z kapitalining rentabelligi mulkdorlarning investitsiya qilingan kapital birligiga oladigan foyda darajasini tavsiflashi bilan izohlanadi.

Ko'rsatkich korxonaning o'z moliyalashtirish manbalaridan foydalanish samaradorligini tavsiflaydi va kompaniya o'z mablag'larining 1 rublidan qancha sof foyda olishini ko'rsatadi.ROE sizga egalar tomonidan investitsiya qilingan kapitaldan foydalanish samaradorligini aniqlashga va ushbu ko'rsatkichni ushbu mablag'larni boshqa faoliyat turlariga investitsiya qilishdan olingan mumkin bo'lgan daromadlar bilan solishtirishga imkon beradi. Jahon amaliyotida ROE banklar raqobatbardoshligining asosiy ko'rsatkichlaridan biri sifatida qo'llaniladi.

Manba: "afdanalyse.ru"

Kapitalning rentabelligi

O'z kapitalining rentabelligi (ROE) tashkilotning o'z kapitaliga nisbatan sof foydaning ko'rsatkichidir. Bu har qanday investor yoki biznes egasi uchun daromadning eng muhim moliyaviy ko'rsatkichi bo'lib, biznesga qo'yilgan kapital qanchalik samarali ishlatilganligini ko'rsatadi.

Hisoblash (formula)

O'z kapitalining rentabelligi sof foydani (odatda yil uchun) tashkilotning kapitaliga bo'lish yo'li bilan hisoblanadi:

Kapitalning rentabelligi = sof foyda / aktsiyadorlarning kapitali

Natijani foiz sifatida olish uchun ko'rsatilgan nisbat ko'pincha 100 ga ko'paytiriladi.

Aniqroq hisoblash sof foyda olingan davr uchun (odatda yil uchun) o'z kapitalining o'rtacha arifmetik qiymatidan foydalanishni o'z ichiga oladi - davr oxiridagi o'z kapitali davr boshidagi o'z kapitaliga qo'shiladi va 2 ga bo'linadi. Tashkilotning sof foydasi "Foyda va zararlar to'g'risida hisobot" ma'lumotlari bo'yicha, o'z kapitali - buxgalteriya balansi majburiyatlari bo'yicha olinadi.

O'z kapitalining rentabelligi = Sof foyda*(365/Davrdagi kunlar soni)/((Davr boshidagi kapital + Davr oxiridagi o'z kapitali)/2)

Xususiy kapital rentabelligini hisoblashning alohida yondashuvi Dupont formulasidan foydalanishdir.

Dupont formulasi indikatorni uchta komponentga yoki olingan natijani chuqurroq tushunishga imkon beruvchi omillarga ajratadi:

Kapitalning rentabelligi (Dupont formulasi) = (sof foyda / daromad) * (daromad / aktivlar) * (aktivlar / kapital) = sof foyda rentabelligi * aktivlar aylanmasi * moliyaviy leverage.

Oddiy qiymat

O'rtacha statistik ma'lumotlarga ko'ra, o'z kapitalining rentabelligi taxminan 10-12% ni tashkil qiladi (AQSh va Buyuk Britaniyada). Rossiya kabi inflyatsion iqtisodlar uchun bu ko'rsatkich yuqoriroq bo'lishi kerak. Xususiy kapitalning rentabelligini tahlil qilishda asosiy qiyosiy mezon - bu egasi o'z pulini boshqa biznesga investitsiya qilish orqali olishi mumkin bo'lgan muqobil daromadning foizi.

Manba: "audit-it.ru"

Kapitalning rentabellik koeffitsienti ROE

O'z kapitalining rentabelligi (ROE, kapital rentabelligi) - bu o'z kapitalining rentabelligini ifodalovchi moliyaviy ko'rsatkich. Investitsion ROI daromadiga yaqin. Ko'rsatkich davr uchun sof foydaning korxonaning o'z kapitaliga nisbatini ko'rsatadi:

ROE = PE / SK

bu erda PE sof foyda;

SK - o'z kapitali.

Sof daromad oddiy aktsiyalar bo'yicha dividendlarni o'z ichiga olmaydi va o'z kapitaliga imtiyozli aksiyalar kirmaydi.

Afzalliklar

ROE koeffitsienti investorlar, top-menejerlar va kompaniya egalari uchun eng muhim ko'rsatkichlardan biridir, chunki u o'z investitsiyalarining samaradorligini ko'rsatadi (qarz olingan mablag'lar bundan mustasno).

Kamchiliklar

Tahlilchilar ROE ko'rsatkichining ishonchliligini shubha ostiga qo'yishadi, chunki o'z kapitalining rentabelligi koeffitsienti kompaniya qiymatini oshirib yuboradi, deb hisoblashadi. ROEni to'liq ishonchli qilmaydigan 5 ta omil mavjud:

- Loyihaning uzoq muddati - tahlil qilish muddati qancha uzoq bo'lsa, ROE shunchalik yuqori bo'ladi.

- Balansdagi jami investitsiyalarning kichik ulushi. Aktsiya qanchalik kichik bo'lsa, ROE shunchalik yuqori bo'ladi.

- Noto'g'ri amortizatsiya. Hisobot davrida amortizatsiya qanchalik notekis bo'lsa, ROE shunchalik yuqori bo'ladi.

- Investitsiyalarning sekin qaytishi. Loyiha qanchalik sekin to'lasa, ROE shunchalik yuqori bo'ladi.

- O'sish sur'atlari va investitsiya stavkalari. Kompaniya qanchalik yosh bo'lsa, balans o'sishi qanchalik tez bo'lsa, ROE shunchalik past bo'ladi.

ROE koeffitsientini hisoblash murakkablashadi, chunki agar biz balansda jalb qilingan kapitalning yuqori ulushiga ega bo'lgan kompaniyani tahlil qilsak, u holda ROE hisobi shaffof bo'lmaydi. Agar sof aktivning qiymati salbiy bo'lsa, ROEni hisoblash va uning keyingi tahlili samarasiz bo'ladi.

Normativ qiymat

Rivojlangan mamlakatlar uchun ROE normasi 10-12% ni tashkil qiladi. Inflyatsiya darajasi yuqori bo'lgan rivojlanayotgan mamlakatlar uchun - bir necha baravar ko'p. O'rtacha 20%. Taxminan aytganda, o'z kapitalining rentabelligi kompaniyaning investitsiyalarni jalb qilish darajasidir.

Kompaniyaning bo'linmalari bo'yicha (biznes sohalari bo'yicha) o'z mablag'larining rentabellik koeffitsientini tahlil qilish ma'lum bir mahsulot va xizmatlarni ishlab chiqarish uchun biznesning ma'lum bir sohasiga mablag'larni investitsiya qilish samaradorligini aniq ko'rsatishi mumkin. Bundan tashqari, investor uchun o'zi manfaatdor bo'lgan ikkita kompaniya uchun ROE ni solishtirish daromadlilik nuqtai nazaridan eng samarali ekanligini ko'rsatishi mumkin.

ROE ning standart qiymatini baholashda almashtirish narxini hisobga olish kerak. Agar hozirda yiliga 16% daromad keltiradigan past riskli qimmatli qog'ozlar mavjud bo'lsa va asosiy faoliyat yo'nalishi 9% ROE ni bersa, u holda ROE maqsadini yuqoriroq belgilash yoki umuman biznesni qayta ko'rib chiqish kerak.

Manba: "finance-m.info"

ROE nisbatini hisoblash variantlari

O'z kapitalining rentabelligi (ROE) - bu kompaniya sof foydasining o'rtacha yillik ustav kapitaliga nisbati.

O'z kapitalining rentabelligi biznesning o'z egalari uchun kredit bo'yicha foizlar chegirib tashlanganidan keyin hisoblangan rentabelligini tavsiflaydi (ya'ni, sof foyda, ROA yoki ROIC kabi ko'rsatkichlardan farqli o'laroq, kredit bo'yicha foizlar miqdoriga moslashtirilmaydi).

Hisoblash formulasi:

Ushbu koeffitsientni hisoblashning boshqa variantlari mavjud. Xususan, hisob-kitobda sof foyda emas, balki soliqqa tortilgunga qadar foyda ishlatilishi mumkin. Bundan tashqari, ba'zida ROE o'rniga oddiy kapitalning rentabelligi (ROCE) ko'rsatkichi qo'llaniladi, bu holda indikator formulasi quyidagicha bo'ladi:

Barcha holatlarda bu nisbatni hisoblash foyda va zararlar to'g'risidagi yillik hisobot ma'lumotlaridan foydalanishni nazarda tutadi. Hisoblashda har choraklik yoki boshqa hisobotdan foydalanilsa, koeffitsient yildagi hisobot davrlari soniga ko'paytirilishi kerak.

Manba: "cfin.ru"

Xususiy kapitalning rentabelligi ko'rsatkichlari

O'z kapitalining rentabelligi (ROE, ya'ni o'z kapitalining rentabelligi) tashkilotning o'z kapitaliga nisbatan sof foydaning ko'rsatkichidir. Bu har qanday investor yoki biznes egasi uchun daromadning eng muhim moliyaviy ko'rsatkichi bo'lib, biznesga qo'yilgan kapital qanchalik samarali ishlatilganligini ko'rsatadi.

Shunga o'xshash "aktivlar rentabelligi" ko'rsatkichidan farqli o'laroq, bu ko'rsatkich tashkilotning barcha kapitalidan (yoki aktivlaridan) emas, balki uning faqat korxona egalariga tegishli bo'lgan qismidan foydalanish samaradorligini tavsiflaydi.

O'z kapitalining rentabelligi biznes samaradorligining eng muhim ko'rsatkichlaridan biridir. Har qanday investor o'z mablag'larini korxonaga investitsiya qilishdan oldin ushbu parametrni tahlil qiladi. Bu mulkdorlar va investorlarga tegishli aktivlardan qanchalik yaxshi foydalanilganligini ko'rsatadi.

O'z kapitalining rentabelligi koeffitsienti sof foydaning kompaniyaning o'z kapitaliga nisbatini aks ettiradi. Tashkilotda qarz olish cheklovlari yuklanmagan ijobiy aktivlar mavjud bo'lganda, bunday hisob-kitob mantiqiy ekanligi aniq.

O'rtacha statistik ma'lumotlarga ko'ra, AQSh va Buyuk Britaniyada kapitalning rentabelligi taxminan 10-12% ni tashkil qiladi. Rossiya kabi inflyatsion iqtisodlar uchun bu ko'rsatkich yuqoriroq bo'lishi kerak. Xususiy kapitalning rentabelligini tahlil qilishda asosiy qiyosiy mezon - bu egasi o'z pulini boshqa biznesga investitsiya qilish orqali olishi mumkin bo'lgan muqobil daromadning foizi.

Misol uchun, agar bank depoziti yiliga 10% olib kelishi mumkin bo'lsa, lekin biznes atigi 5% olib kelsa, unda bunday biznesni yanada yuritish maqsadga muvofiqligi haqida savol tug'ilishi mumkin.

S&P xalqaro reyting agentligi ma'lumotlariga ko'ra, Rossiya korxonalarining o'z kapitalining rentabelligi 2010 yilda 12%, 2011 yil uchun prognoz 15%, 2012 yil uchun - 17% edi. Mahalliy iqtisodchilarning fikricha, 20% o'z kapitalining rentabelligi uchun normal qiymatdir.Kapitalning rentabelligi qanchalik yuqori bo'lsa, shuncha yaxshi. Biroq, Dupont formulasidan ko'rinib turibdiki, indikatorning yuqori qiymati juda yuqori moliyaviy leveragedan kelib chiqishi mumkin, ya'ni. qarz kapitalining katta ulushi va o'z kapitalining kichik ulushi, bu tashkilotning moliyaviy barqarorligiga salbiy ta'sir qiladi. Bu biznesning asosiy qonunini aks ettiradi - ko'proq foyda, ko'proq xavf.

O'z kapitalining rentabelligini hisoblash, agar tashkilot o'z kapitaliga (ya'ni, ijobiy sof aktivlarga) ega bo'lsa, mantiqiy bo'ladi. Aks holda, hisob-kitob salbiy qiymatni beradi, bu tahlil uchun juda kam foyda keltiradi.

Kapitalning rentabelligiga quyidagi ko'rsatkichlar ta'sir qiladi:

- operatsion faoliyat samaradorligi (sotishdan olingan sof foyda);

- tashkilotning barcha aktivlarini qaytarish;

- o'z va qarz mablag'larining nisbati.

Daromad koeffitsienti yordamida biznesning daromadliligini qanday baholash mumkin

Buning uchun uni muqobil daromad ko'rsatkichlari bilan solishtirishga arziydi. Agar tadbirkor o'z pulini boshqa biznesga kiritsa, qancha pul oladi? Masalan, u mablag'ni yiliga 10% olib keladigan bank depozitiga olib boradi. Va mavjud korxonaning rentabellik koeffitsienti atigi 5% ni tashkil qiladi. Bunday kompaniyani rivojlantirish maqsadga muvofiq emasligi aniq.

Ko'rsatkichni mintaqada tarixan o'rnatilgan standartlar bilan solishtiring. Shunday qilib, Angliya va AQSh kompaniyalarining o'rtacha rentabelligi 10-12% ni tashkil qiladi. Iqtisodiyoti barqaror bo'lgan mamlakatlarda 12-15% nisbati ma'qul. Rossiya uchun - 20%. Har bir o'ziga xos holatda ko'rsatkichning qiymatlariga ko'plab omillar (inflyatsiya, sanoat rivojlanishi, makroiqtisodiy xavflar va boshqalar) ta'sir qiladi.

Yuqori rentabellik har doim ham yuqori moliyaviy natijalarni anglatmaydi. Bu nisbat qanchalik yuqori bo'lsa, shuncha yaxshi bo'ladi. Ammo investitsiyalarning aksariyati korxonaning o'z mablag'lari bo'lgandagina. Agar qarz ustun bo'lsa, tashkilotning to'lov qobiliyati xavf ostida.

Shunday qilib, katta qarz yuki kompaniyaning moliyaviy barqarorligi uchun xavflidir. Agar kompaniya xuddi shunday kapitalga ega bo'lsa, o'z kapitalining rentabelligini hisoblash foydalidir. Hisoblashda qarz mablag'larining ustunligi salbiy ko'rsatkichni beradi, bu biznesning daromadliligini tahlil qilish uchun amalda yaroqsiz. Garchi rentabellik nisbati haqida qat'iy bo'lish mumkin emas. Uni tahlil qilishda foydalanish ba'zi cheklovlarga ega.

Egasi yoki investorning real daromadi aktivlarga emas, balki faoliyat samaradorligiga (sotish) bog'liq.

Korxonaning o'z kapital qo'yilmalari rentabelligining yagona ko'rsatkichi asosida unumdorligini baholash qiyin. Aksariyat kompaniyalar katta miqdorda qarzga ega. Xuddi shu banklar faqat qarz mablag'lari (jalb qilingan depozitlar) bo'yicha mavjud. Va ularning sof aktivlari faqat moliyaviy barqarorlikning kafolati bo'lib xizmat qiladi. Qanday bo'lmasin, rentabellik koeffitsienti kompaniyaning investorlar va mulkdorlar uchun oladigan daromadini ko'rsatadi.

Kapitalning daromadliligi formulasi

Kompaniyaning o'z kapitalining rentabelligi kompaniyaning o'z kapitali qiymati birligiga oladigan foyda miqdorini ko'rsatadi. Potentsial investor uchun ushbu ko'rsatkichning qiymati hal qiluvchi ahamiyatga ega:

- Daromadlilik koeffitsienti investitsiya qilingan kapital qanchalik to'g'ri ishlatilganligi haqida fikr beradi.

- Mulkdorlar o'z mablag'larini korxonaning ustav kapitalini shakllantirgan holda investitsiya qiladilar. Buning evaziga ular foydaning bir foizini olish huquqiga ega.

- O'z kapitalining rentabelligi investorning kompaniyaga berilgan har bir rubldan oladigan foyda miqdorini aks ettiradi.

Daromadlilik koeffitsientini turli usullar bilan hisoblash mumkin. Formulani tanlash hisoblash vazifalariga bog'liq. Buxgalteriya balansida o'z kapitalining rentabelligi formulasini hisoblash yil davomidagi sof foydaning xuddi shu davrdagi korxona kapitaliga nisbati hisoblanadi. Ma'lumotlar "Foyda va zararlar to'g'risida hisobot" va "Buxgalteriya balansi" dan olinadi. Agar siz koeffitsientni foiz sifatida topishingiz kerak bo'lsa, natija 100 ga ko'paytiriladi.

Kapitalning sof rentabelligi formulasi:

RSK = PE / SK (o'rtacha) * 100,

bu erda RSC - kapitalning rentabelligi,

PE - hisob-kitob davri uchun sof foyda,

SK (o'rtacha) - xuddi shu hisob-kitob davri uchun investitsiyalarning o'rtacha miqdori.

Formulani hisoblash misoli. A kompaniyasi 100 million rubl miqdorida o'z mablag'lariga ega. Hisobot yilida sof foyda 400 mln. RSC = 100 million/400 million * 100 = 25%.

Investor bir nechta kompaniyalarni solishtirib, qayerga pul qo'yish foydaliroq ekanligini aniqlashi mumkin.

Misol. "A" va "B" firmalari bir xil o'z kapitaliga ega, 100 million rubl. “A” korxonasining sof foydasi 400 mln, “B” korxonasining sof foydasi 650 mln. Keling, ma'lumotlarni formulaga almashtiramiz. Biz "A" kompaniyasining rentabellik koeffitsienti 25%, "B" 15% ekanligini aniqlaymiz.

Birinchi tashkilotning rentabelligi daromad (sof foyda) hisobiga emas, balki o'z mablag'lari hisobidan yuqori bo'ldi. Axir, ikkala korxona ham bir xil miqdordagi kapital qo'yilmalar bilan biznesga kirishgan. Ammo B kompaniyasi yaxshiroq ish qildi.

Kapitalning moliyaviy daromadliligi formulasi

Aniqroq ma'lumotlarni olish uchun tahlil qilingan davrni ikkiga bo'lish mantiqan to'g'ri keladi: ma'lum bir vaqtning boshida va oxirida daromadni hisoblash.

Hisoblash quyidagicha:

RSK = PE * 365 (qiziqish yilidagi kunlar) / ((SKng + SKkg)/2),

bu erda SKng - yil boshidagi o'z kapitali;

SKkg - hisobot yili oxiridagi o'z mablag'lari miqdori.

Agar ko'rsatkich foiz sifatida ifodalanishi kerak bo'lsa, natija mos ravishda 100 ga ko'paytiriladi.

Buxgalteriya shakllaridan qanday raqamlar olinadi?

Sof foydani hisoblash uchun (“Foydalar va zararlar to‘g‘risidagi hisobot” № 2 shakldan; satr raqamlari va ularning nomlari ko‘rsatilgan):

- 2110 “Daromad”;

- 2320 “Oluvchi foizlar”;

- 2310 “Boshqa tashkilotlarda ishtirok etishdan olingan daromadlar”;

- 2340 “Boshqa daromadlar”.

O'z kapitali miqdorini hisoblash uchun ("Buxgalteriya balansi" N1 shaklidan):

- 1300 “Kapital va zaxiralar” bo‘limi bo‘yicha jami” (davr boshidagi ma’lumotlar va davr oxiridagi ma’lumotlar);

- 1530 "Kelajak davrlar uchun daromadlar" (hisobot davri boshidagi ma'lumotlar va hisobot davri oxiridagi ma'lumotlar).

Standart rentabellik darajasini hisoblash formulasi

Biznesga sarmoya kiritish mantiqiy ekanligini qanday tushunish mumkin? Kapitalning rentabelligi standart qiymatni ko'rsatadi. Buning usullaridan biri rentabellikni pul o'tkazishning boshqa variantlari bilan solishtirishdir (boshqa kompaniyalarning aktsiyalariga investitsiya qilish, obligatsiyalarni sotib olish va boshqalar). Standart daromad darajasi banklardagi depozitlar bo'yicha foizlar hisoblanadi. Bu biznesning daromadliligini aniqlash uchun ma'lum bir minimal, ma'lum chegara.

Minimal rentabellik koeffitsientini hisoblash formulasi:

RSK (n) = Std * (1 – Stnp),

bu erda RSC (n) - kapital rentabelligining standart darajasi (nisbiy qiymat);

Std – depozit stavkasi (hisobot yili uchun o‘rtacha);

Stnp - daromad solig'i stavkasi (hisobot davri uchun).

Agar hisob-kitoblar natijasida investitsiya qilingan o'z moliyaviy resurslarining rentabelligi RSC (n) dan kam bo'lsa yoki salbiy qiymatga ega bo'lsa, investorlar uchun ushbu kompaniyaga investitsiya qilish foydali emas. Yakuniy qaror so'nggi bir necha yil ichida rentabellikni tahlil qilgandan so'ng qabul qilinadi.

Xususiy kapitalning rentabelligini hisoblash uchun DuPont formulasi

Xususiy kapitalning rentabelligini hisoblash uchun ko'pincha DuPont formulasidan foydalaniladi. U koeffitsientni uch qismga ajratadi, ularning tahlili yakuniy koeffitsientga nima ko'proq ta'sir qilishini yaxshiroq tushunishga imkon beradi. Boshqacha qilib aytganda, bu ROE nisbatining uch omilli tahlilidir. Dupont formulasi quyidagicha:

O'z kapitalining rentabellik koeffitsienti (Dupont formulasi) = (sof foyda/daromad) * (daromad/aktivlar)* (aktivlar/kapital)

Dyupon formulasi birinchi marta moliyaviy tahlilda o'tgan asrning 20-yillarida qo'llanilgan. U Amerikaning DuPont kimyo korporatsiyasi tomonidan ishlab chiqilgan. DuPont formulasiga ko'ra o'z kapitalining rentabelligi (ROE) 3 komponentga bo'linadi:

- operatsion samaradorlik (sotish daromadi),

- aktivlardan foydalanish samaradorligi (aktivlar aylanmasi),

- leverage (moliyaviy leverage).

ROE (DuPont formulasi bo'yicha) = Sotishdan tushgan daromad * Aktivlar aylanmasi * Leverage

Aslida, agar siz hamma narsani kamaytirsangiz, siz yuqorida tavsiflangan formulani olasiz, ammo komponentlarning bunday uch faktorli bo'linishi ular orasidagi munosabatlarni yaxshiroq aniqlash imkonini beradi.

O'z kapitalining rentabellik koeffitsienti

O'z kapitalining rentabelligi koeffitsienti investorlar va biznes egalari tomonidan qo'llaniladigan eng muhim ko'rsatkichlardan biri bo'lib, u kompaniyaga investitsiya qilingan pulning qanchalik samarali ishlatilganligini ko'rsatadi.

O'z kapitali rentabelligi (ROE) va aktivlar rentabelligi (ROA) o'rtasidagi farq shundaki, ROE barcha aktivlarning samaradorligini (ROA kabi) emas, balki faqat korxona egalariga tegishli bo'lgan aktivlarni ko'rsatadi.

Ushbu ko'rsatkichdan investorlar va korxona egalari unga o'zlarining investitsiyalarini baholash uchun foydalanadilar. Koeffitsient qanchalik yuqori bo'lsa, investitsiyalar shunchalik foydali bo'ladi. Agar o'z kapitalining rentabelligi noldan past bo'lsa, kelajakda korxonaga investitsiya qilishning maqsadga muvofiqligi va samaradorligi haqida o'ylash uchun asos bor.

Qoida tariqasida, koeffitsientning qiymati boshqa korxonalarning aktsiyalariga, obligatsiyalarga va o'ta og'ir hollarda bankka muqobil investitsiyalar bilan taqqoslanadi. Shuni ta'kidlash kerakki, ko'rsatkichning juda yuqori qiymati korxonaning moliyaviy barqarorligiga salbiy ta'sir ko'rsatishi mumkin. Investitsiyalar va biznesning asosiy qonunini unutmang: ko'proq foyda - ko'proq xavf.